下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

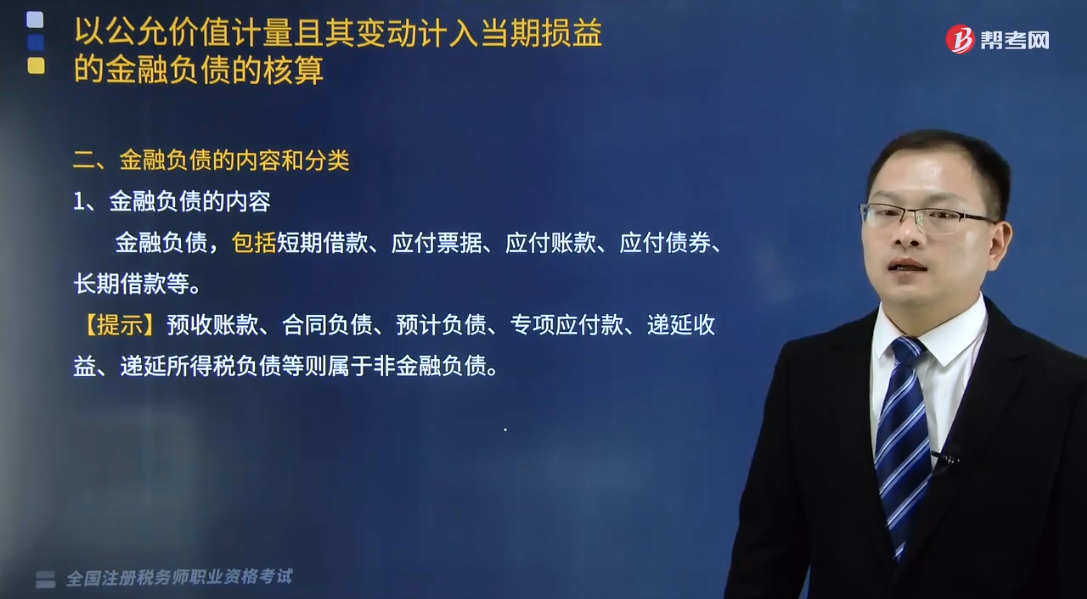

金融负债可以分为哪些类型?

从金融工具的角度看,企业的负债可以分为金融负债和非金融负债。本文重点介绍金融负债。

1.金融负债的内容

金融负债,包括短期借款、应付票据、应付账款、应付债券、长期借款等。

【提示】预收账款、合同负债、预计负债、专项应付款、递延收益、递延所得税负债等则属于非金融负债。

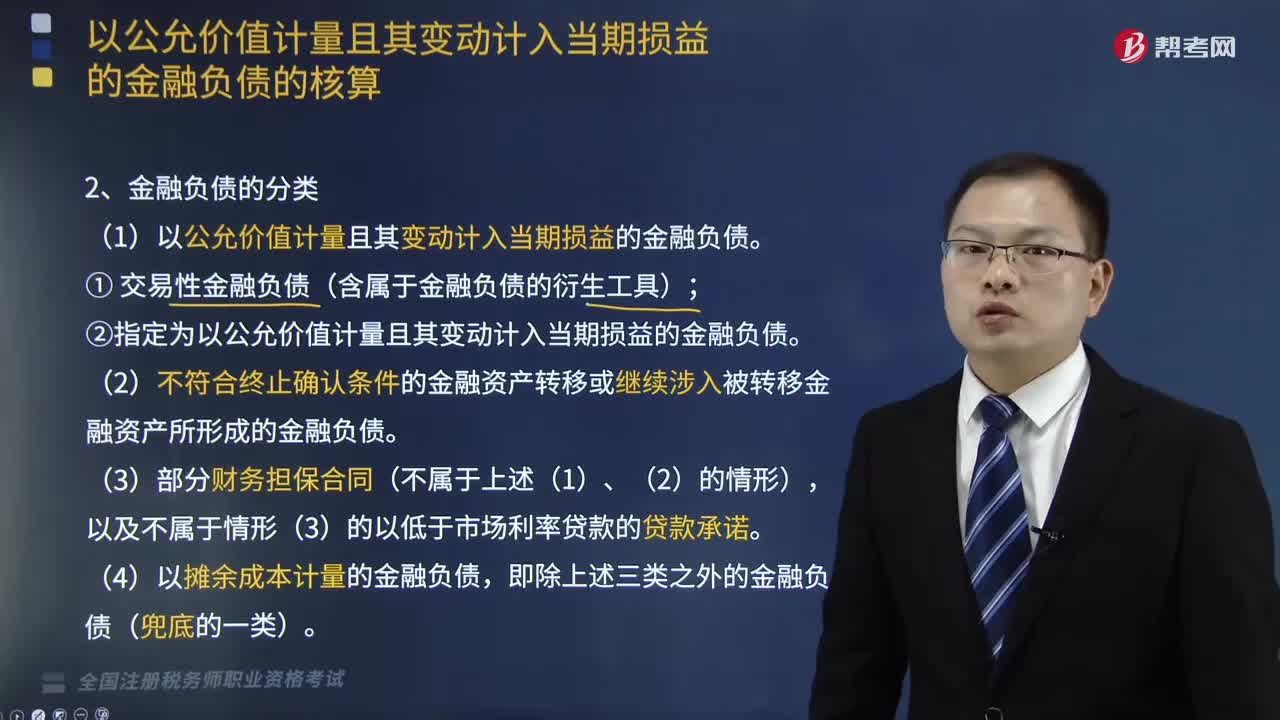

2.金融负债的分类

(1)以公允价值计量且其变动计入当期损益的金融负债。

①交易性金融负债(含属于金融负债的衍生工具);

②指定为以公允价值计量且其变动计入当期损益的金融负债。

(2)不符合终止确认条件的金融资产转移或继续涉入被转移金融资产所形成的金融负债。

(3)部分财务担保合同(不属于上述(1)、(2)的情形),以及不属于情形(3)的以低于市场利率贷款的贷款承诺。

(4)以摊余成本计量的金融负债,即除上述三类之外的金融负债(兜底的一类)。

【提示1】企业对金融负债的分类一经确定,不得变更,不得进行重分类。

【链接】企业改变其管理金融资产的业务模式时,应当对该金融资产进行重分类。

【提示2】在非同一控制下的企业合并中,企业作为购买方确认的或有对价形成金融负债的,该金融负债应当按照以公允价值计量且其变动计入当期损益进行会计处理。

【链接】在非同一控制下的企业合并中,企业作为购买方确认的或有对价形成金融资产的,该金融资产应当按照以公允价值计量且其变动计入当期损益进行会计处理。

【提示3】在初始确认时,企业可以将金融负债指定为以公允价值计量且其变动计入当期损益的金融负债,但该指定应当满足下列条件之一:

(1)能够消除或显著减少会计错配。

(2)根据正式书面文件载明的企业风险管理或投资策略,以公允价值为基础对金融负债组合或金融资产和金融负债组合进行管理和业绩评价,并在企业内部以此为基础向关键管理人员报告。

【链接】在初始确认时,如果能够消除或显著减少会计错配,企业可以将金融资产指定为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)。该指定一经作出,不得撤销。

【提示4】金融资产或金融负债满足下列条件之一的,表明企业持有该金融资产或承担该金融负债的目的是交易性的:

(1)取得相关金融资产或承担相关金融负债的目的,主要是为了近期出售或回购。

(2)相关金融资产或金融负债在初始确认时属于集中管理的可辨认金融工具组合的一部分,且有客观证据表明近期实际存在短期获利模式。

(3)相关金融资产或金融负债属于衍生工具。但符合财务担保合同定义的衍生工具以及被指定为有效套期工具的衍生工具除外。

88

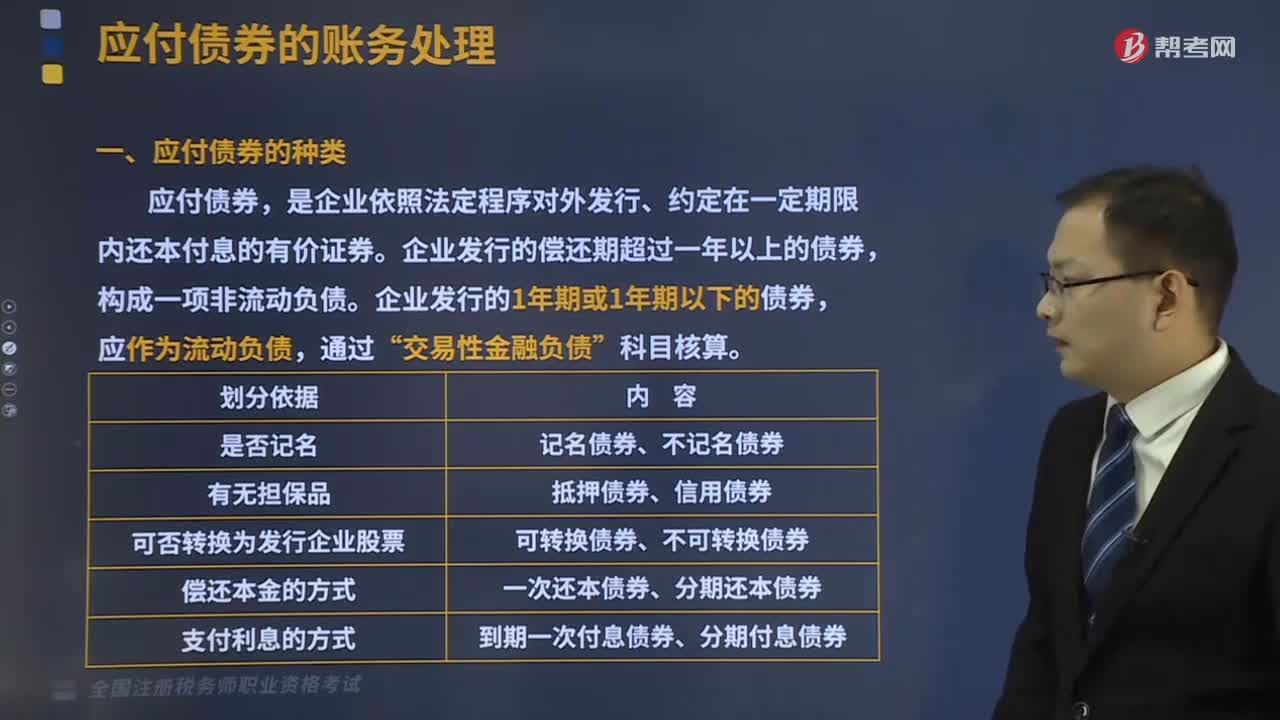

88应付债券可以分为哪些类型?:应付债券可以分为哪些类型?企业发行的偿还期超过一年以上的债券,应付债券有很多种类,(1)按是否记名分为记名债券和不记名债券;(2)按有无担保品分为抵押债券和信用债券;(3)按可否转换为发行企业股票分为可转换债券和不可转换债券;(4)按偿还本金的方式分为一次还本债券和分期还本债券;(5)按支付利息的方式分为到期一次付息债券和分期付息债券。分为记名债券和无记名债券,B.按债券能否转换为股票。

280

280金融负债可以分为哪些类型?:(2)不符合终止确认条件的金融资产转移或继续涉入被转移金融资产所形成的金融负债。【提示1】企业对金融负债的分类一经确定。企业作为购买方确认的或有对价形成金融负债的,该金融负债应当按照以公允价值计量且其变动计入当期损益进行会计处理,企业可以将金融负债指定为以公允价值计量且其变动计入当期损益的金融负债。以公允价值为基础对金融负债组合或金融资产和金融负债组合进行管理和业绩评价。

178

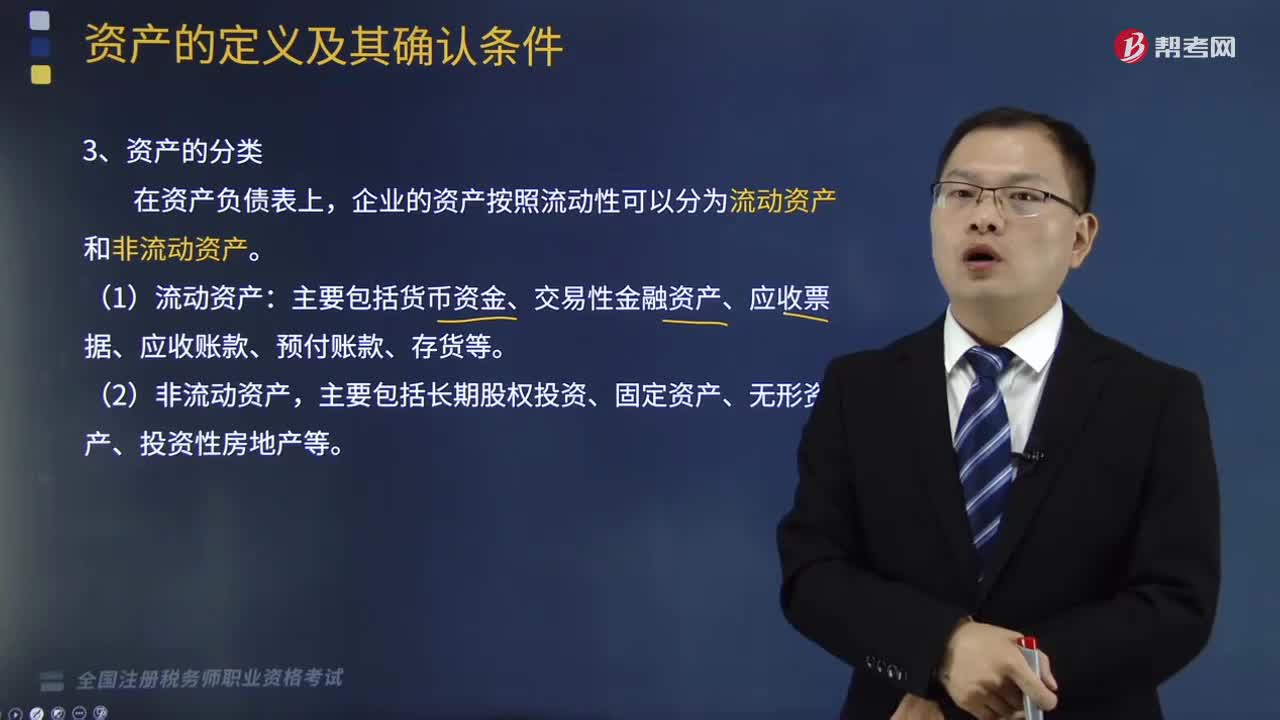

178资产可以分为哪些类型?:资产是指企业过去的交易或者事项形成的、企业拥有或者控制的、预期会给企业带来经济利益的资源。企业的资产按照流动性可以分为流动资产和非流动资产。主要包括货币资金、交易性金融资产、应收票据、应收账款、预付账款、存货等。主要包括长期股权投资、固定资产、无形资产、投资性房地产等。【2010年税务师职业资格考试真题】企业应作为资产在年末资产负债表中反映的项目有( )。A.尚未批准处理的盘亏固定资产。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料