-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是流动资产融资策略?

流动资产融资策略是指当流动资产规模及结构一定时,流动负债规模的选择。

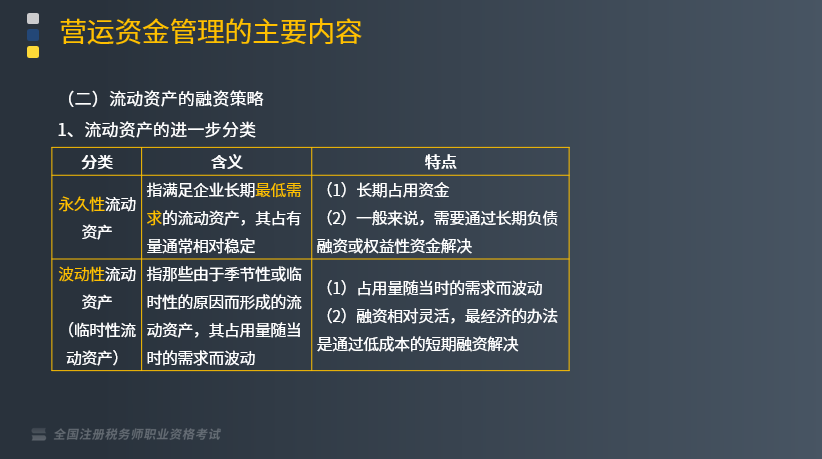

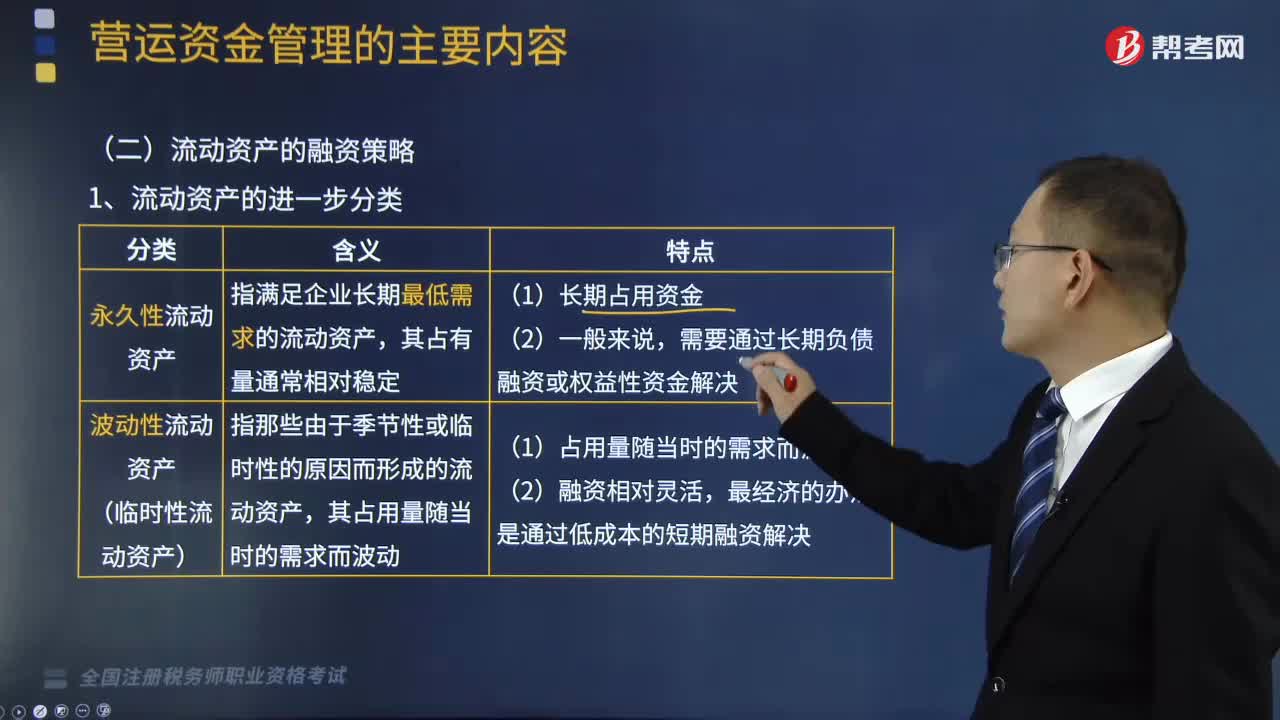

1.流动资产的进一步分类

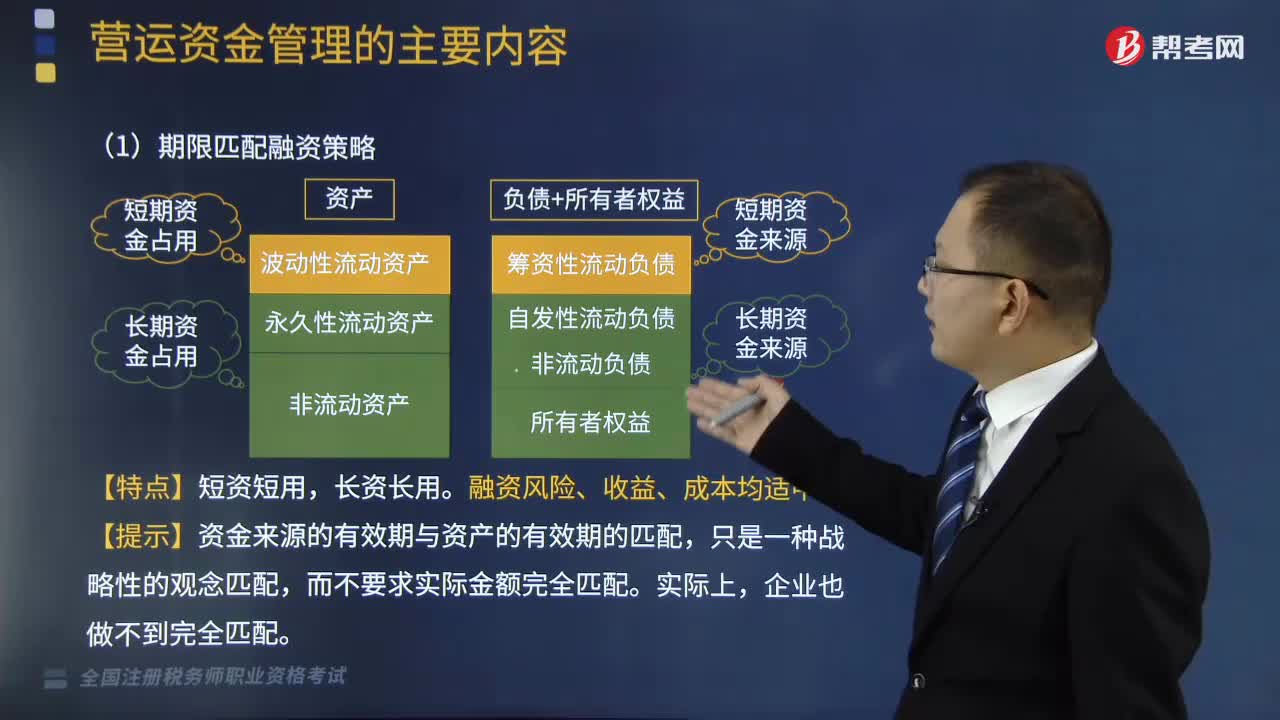

(1)永久性流动资产

永久性流动资产指满足企业长期最低需求的流动资产,其占有量通常相对稳定。

特点:①长期占用资金;②一般来说,需要通过长期负债融资或权益性资金解决。

(2)波动性流动资产(临时性流动资产)

波动性流动资产指那些由于季节性或临时性的原因而形成的流动资产,其占用量随当时的需求而波动。

特点:①占用量随当时的需求而波动;②融资相对灵活,最经济的办法是通过低成本的短期融资解决。

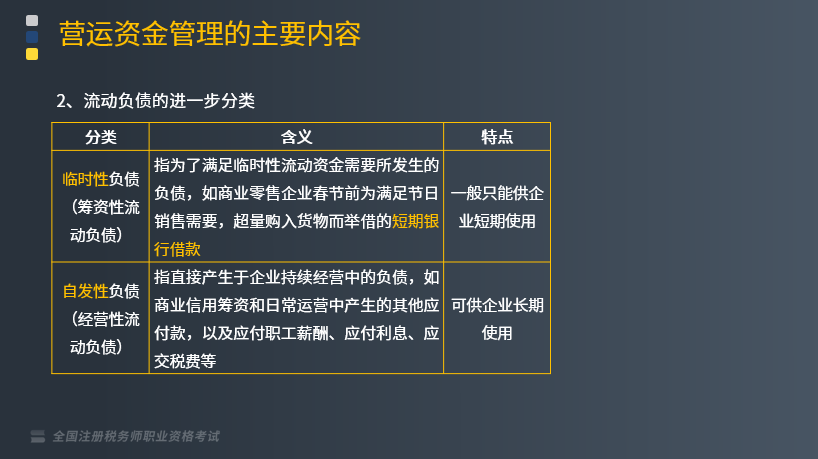

2.流动负债的进一步分类

(1)临时性负债(筹资性流动负债)

临时性负债指为了满足临时性流动资金需要所发生的负债,如商业零售企业春节前为满足节日销售需要,超量购入货物而举借的短期银行借款。一般只能供企业短期使用。

(2)自发性负债(经营性流动负债)

自发性负债指直接产生于企业持续经营中的负债,如商业信用筹资和日常运营中产生的其他应付款,以及应付职工薪酬、应付利息、应交税费等。可供企业长期使用。

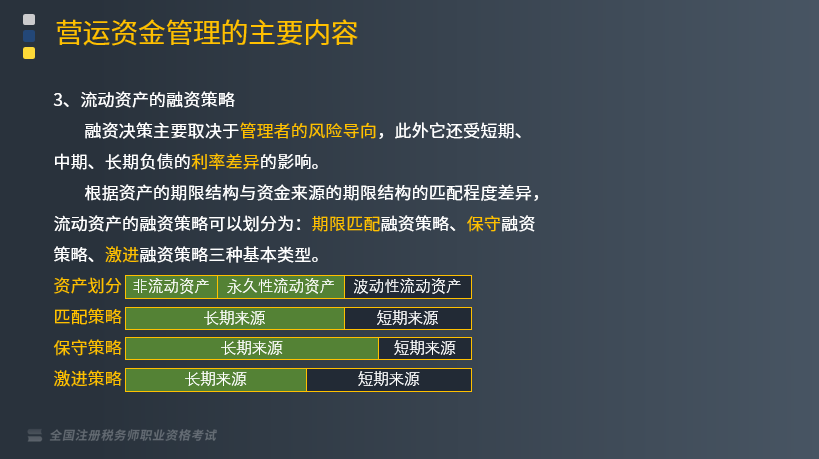

3.流动资产的融资策略

融资决策主要取决于管理者的风险导向,此外它还受短期、中期、长期负债的利率差异的影响。

根据资产的期限结构与资金来源的期限结构的匹配程度差异,流动资产的融资策略可以划分为:期限匹配融资策略、保守融资策略、激进融资策略三种基本类型。这些政策分析方法如下图所示。

178

178

资产可以分为哪些类型?:资产是指企业过去的交易或者事项形成的、企业拥有或者控制的、预期会给企业带来经济利益的资源。企业的资产按照流动性可以分为流动资产和非流动资产。主要包括货币资金、交易性金融资产、应收票据、应收账款、预付账款、存货等。主要包括长期股权投资、固定资产、无形资产、投资性房地产等。【2010年税务师职业资格考试真题】企业应作为资产在年末资产负债表中反映的项目有( )。A.尚未批准处理的盘亏固定资产。

281

281

流动资产的融资策略可以划分为哪几种类型?:流动资产的融资策略可以划分为哪几种类型?流动资产的融资策略可以划分为:期限匹配融资策略、保守融资策略、激进融资策略三种基本类型。1.期限匹配融资策略,A.期限匹配融资策略,D.风险匹配融资策略。长期融资支持非流动资产、永久性流动资产和部分波动性流动资产。【例题·单选题】某公司用长期资金来源满足非流动资产和部分永久性流动资产的需要则该公司采用的流动资产融资策略是( )D.期限匹配融资策略

270

270

什么是流动资产融资策略?:什么是流动资产融资策略?流动资产融资策略是指当流动资产规模及结构一定时,永久性流动资产指满足企业长期最低需求的流动资产:需要通过长期负债融资或权益性资金解决。(2)波动性流动资产(临时性流动资产):波动性流动资产指那些由于季节性或临时性的原因而形成的流动资产;(1)临时性负债(筹资性流动负债),临时性负债指为了满足临时性流动资金需要所发生的负债,自发性负债指直接产生于企业持续经营中的负债。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料