下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

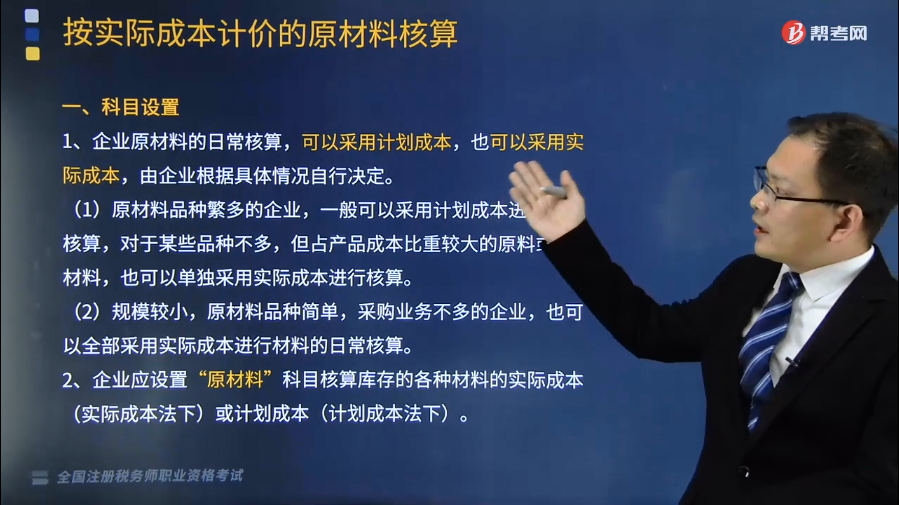

按实际成本计价的原材料核算科目如何设置?

企业原材料的日常核算,可以采用计划成本,也可以采用实际成本,由企业根据具体情况自行决定。

(1)原材料品种繁多的企业,一般可以采用计划成本进行日常核算,对于某些品种不多,但占产品成本比重较大的原料或主要材料,也可以单独采用实际成本进行核算。

(2)规模较小,原材料品种简单,采购业务不多的企业,也可以全部采用实际成本进行材料的日常核算。

企业应设置“原材料”科目核算库存的各种材料的实际成本(实际成本法下)或计划成本(计划成本法下)。

【提示1】委托外单位加工的材料、商品的加工成本,直接在“委托加工物资”科目核算。

【提示2】企业对外进行来料加工装配业务而收到的原材料、零件等,应单独设置备查簿进行登记。

【提示3】企业购入的在建工程所需要的材料、机器设备等,在“工程物资”科目核算。

56

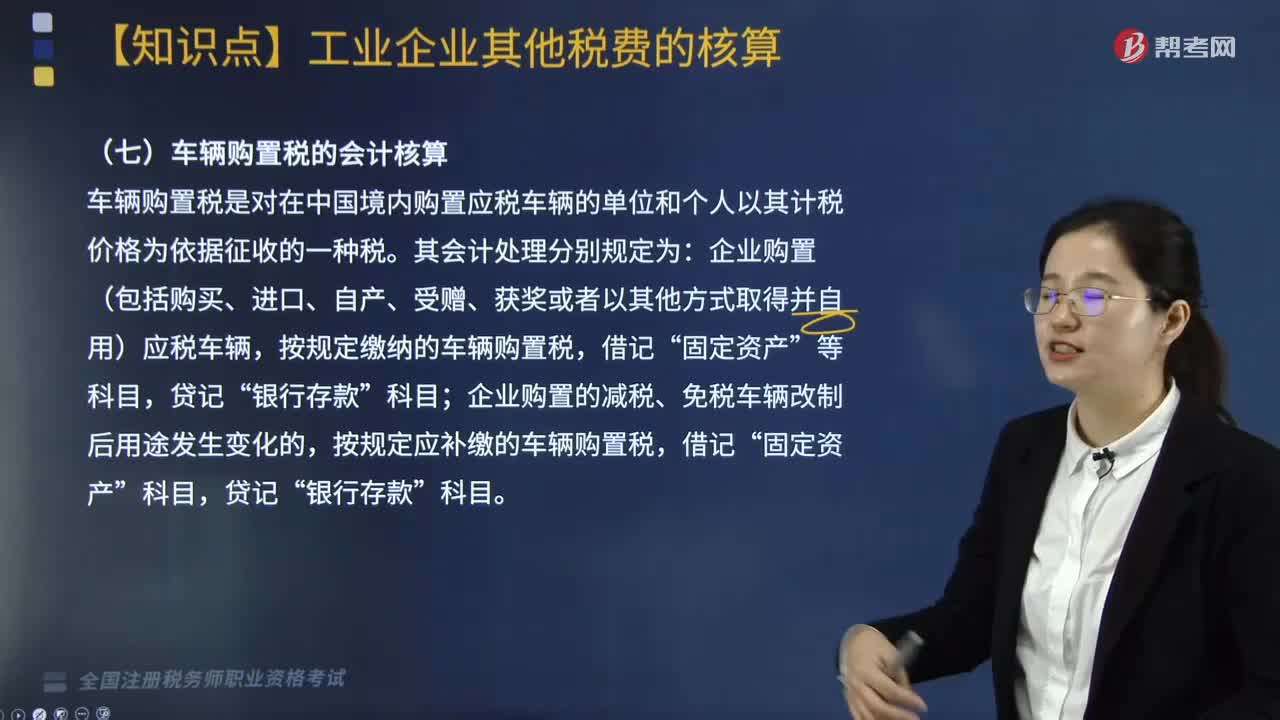

56车辆购置税会计如何核算?:车辆购置税会计如何核算?在我国境内购置规定车辆的单位和个人都应缴纳车辆购置税。《企业会计准则第4号--固定资产》第八条规定,外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。购买车辆缴纳的车辆购置税,应当计入固定资产成本。车辆购置税是对在中国境内购置应税车辆的单位和个人以其计税价格为依据征收的一种税。

364

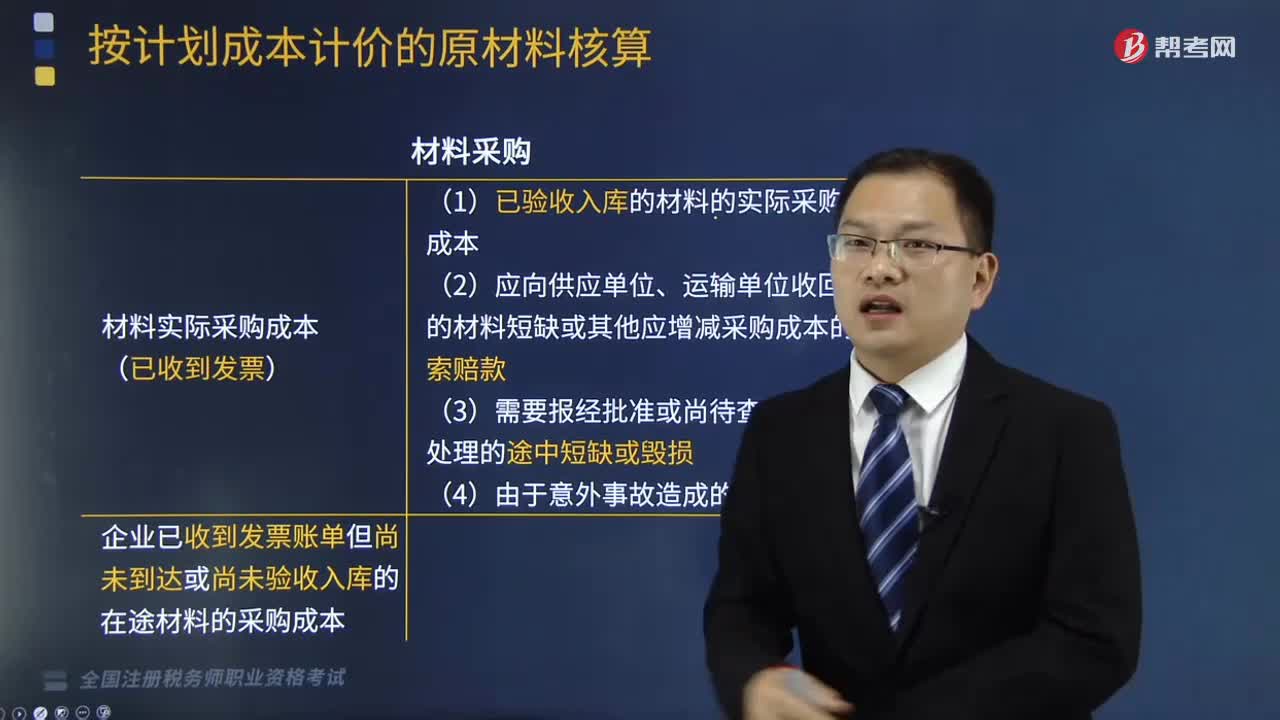

364按计划成本计价的原材料核算的科目设置是什么?:按计划成本计价的原材料核算的科目设置是什么?原材料按计划成本核算,是指原材料的日常收、发、结存,无论总分类核算还是明细分类核算,均按照计划成本进行计价的方法。按计划成本进行原材料的收发核算,科目外,还应设置“原材料”材料采购;(1)已验收入库的材料的实际采购成本;(2)应向供应单位、运输单位收回的材料短缺或其他应增减采购成本的索赔款。(3)需要报经批准或尚待查明原因处理的途中短缺或毁损“

355

355发出原材料该如何核算?:企业原材料的日常核算,1、企业领用原材料:2、出售原材料、将原材料用于非货币性资产交换、抵偿债务。银行存款、应收账款、相关科目等,应交税费——应交增值税(销项税额),同时按已计提的存货跌价准备,存货跌价准备。该批原材料A的账面成本为40万元,已提存货跌价准备4万元,设备B的账面原值为50万元,甲公司将换入的设备B作为固定资产管理:乙公司将换入的原材料A作为库存材料管理:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料