下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

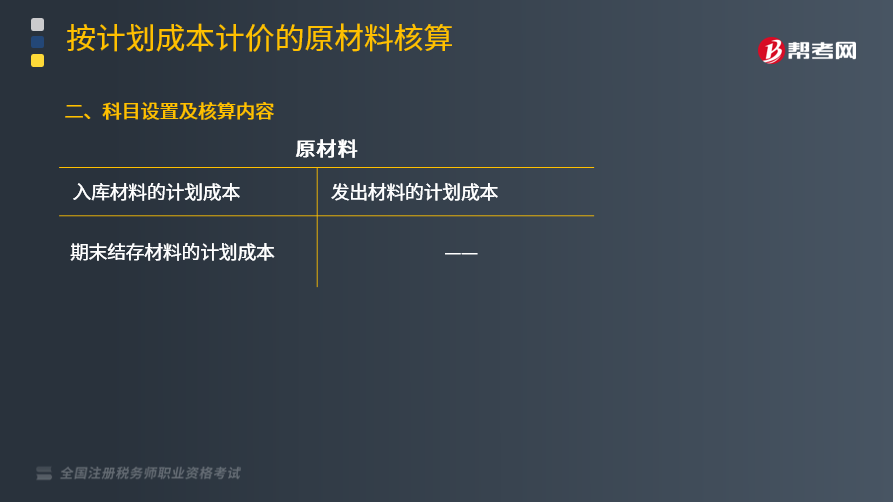

按计划成本计价的原材料核算的科目设置是什么?

原材料按计划成本核算,是指原材料的日常收、发、结存,无论总分类核算还是明细分类核算,均按照计划成本进行计价的方法。

按计划成本进行原材料的收发核算,除设置“原材料”科目外,还应设置“材料采购”和“材料成本差异”科目。

1.“原材料”科目

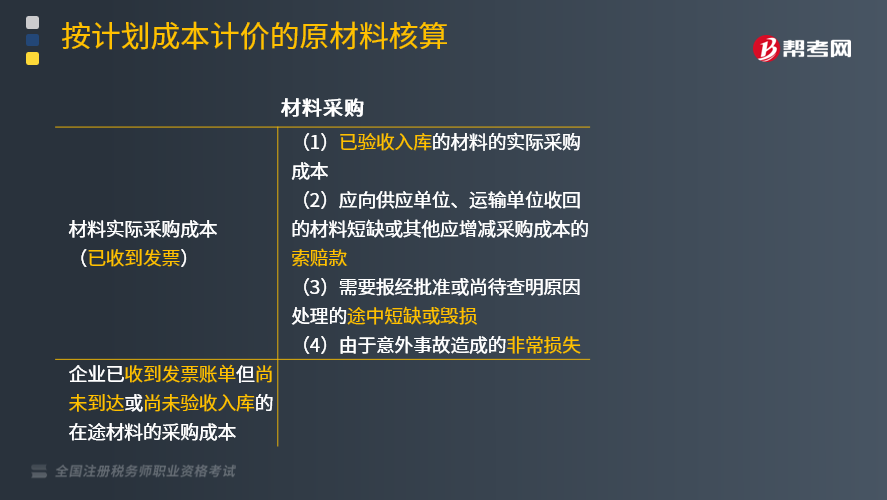

2.“材料采购”科目

(1)已验收入库的材料的实际采购成本;

(2)应向供应单位、运输单位收回的材料短缺或其他应增减采购成本的索赔款;

(3)需要报经批准或尚待查明原因处理的途中短缺或毁损;

(4)由于意外事故造成的非常损失。

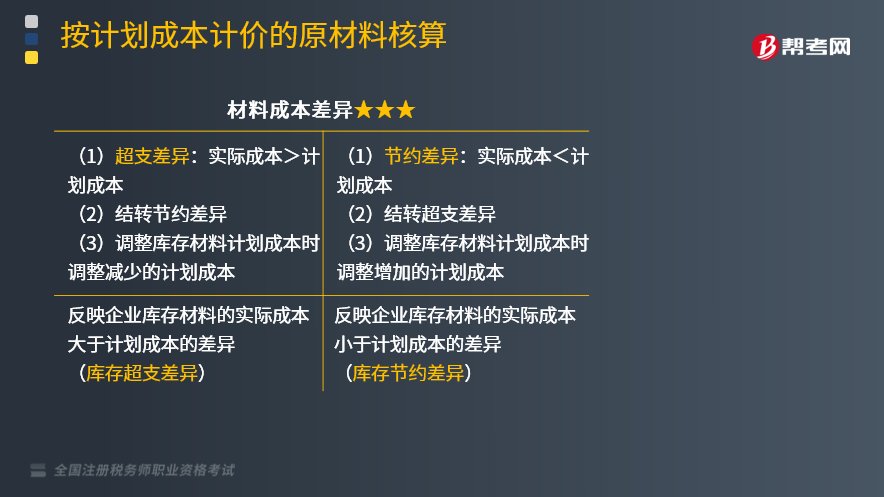

3.“材料成本差异”科目

(1)超支差异:实际成本>计划成本

(2)节约差异:实际成本<计划成本

364

364按计划成本计价的原材料核算的科目设置是什么?:按计划成本计价的原材料核算的科目设置是什么?原材料按计划成本核算,是指原材料的日常收、发、结存,无论总分类核算还是明细分类核算,均按照计划成本进行计价的方法。按计划成本进行原材料的收发核算,科目外,还应设置“原材料”材料采购;(1)已验收入库的材料的实际采购成本;(2)应向供应单位、运输单位收回的材料短缺或其他应增减采购成本的索赔款。(3)需要报经批准或尚待查明原因处理的途中短缺或毁损“

147

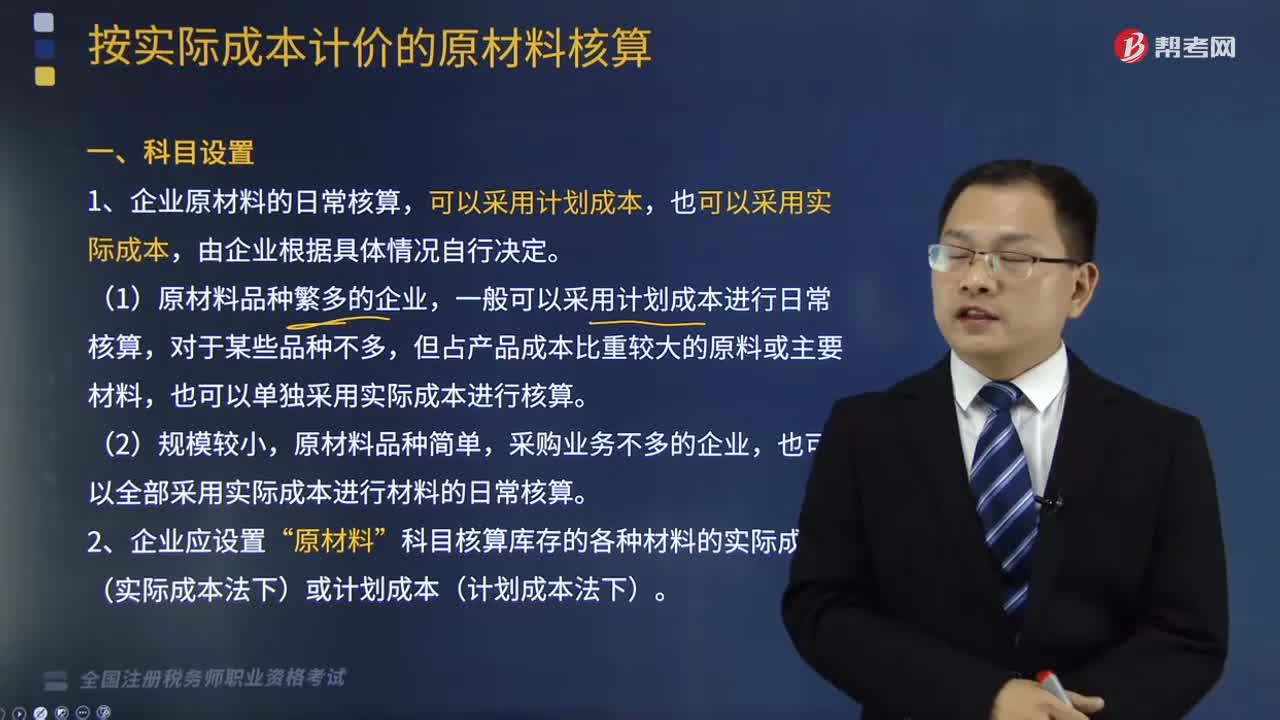

147按实际成本计价的原材料核算科目如何设置?:按实际成本计价的原材料核算科目如何设置?企业原材料的日常核算,可以采用计划成本,也可以采用实际成本,(1)原材料品种繁多的企业,一般可以采用计划成本进行日常核算,也可以单独采用实际成本进行核算。原材料品种简单,采购业务不多的企业,也可以全部采用实际成本进行材料的日常核算。科目核算库存的各种材料的实际成本(实际成本法下)或计划成本(计划成本法下)。【提示1】委托外单位加工的材料、商品的加工成本。

18

18税务师资格考试有教材吗?:税务师资格考试有教材吗?税务师考试有官方教材,教材是由全国税务师职业资格考试用书编委会,由中国税务出版社出版,一般在每年报名后发布。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料