下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

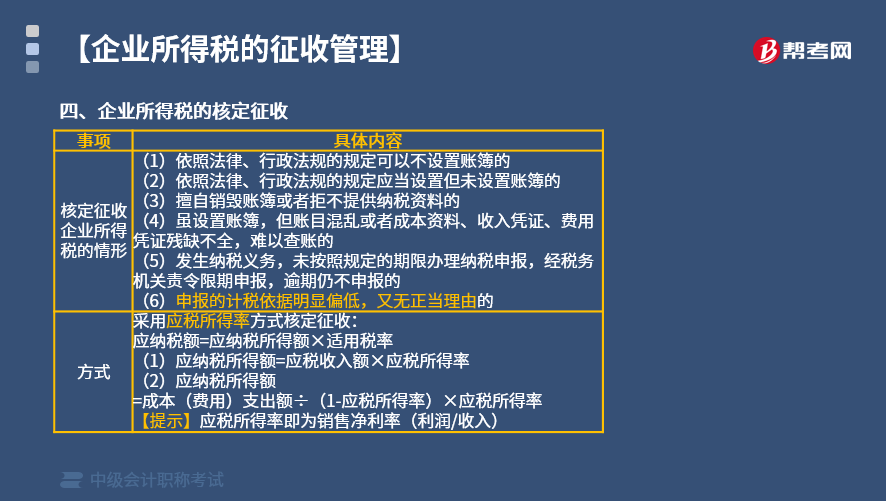

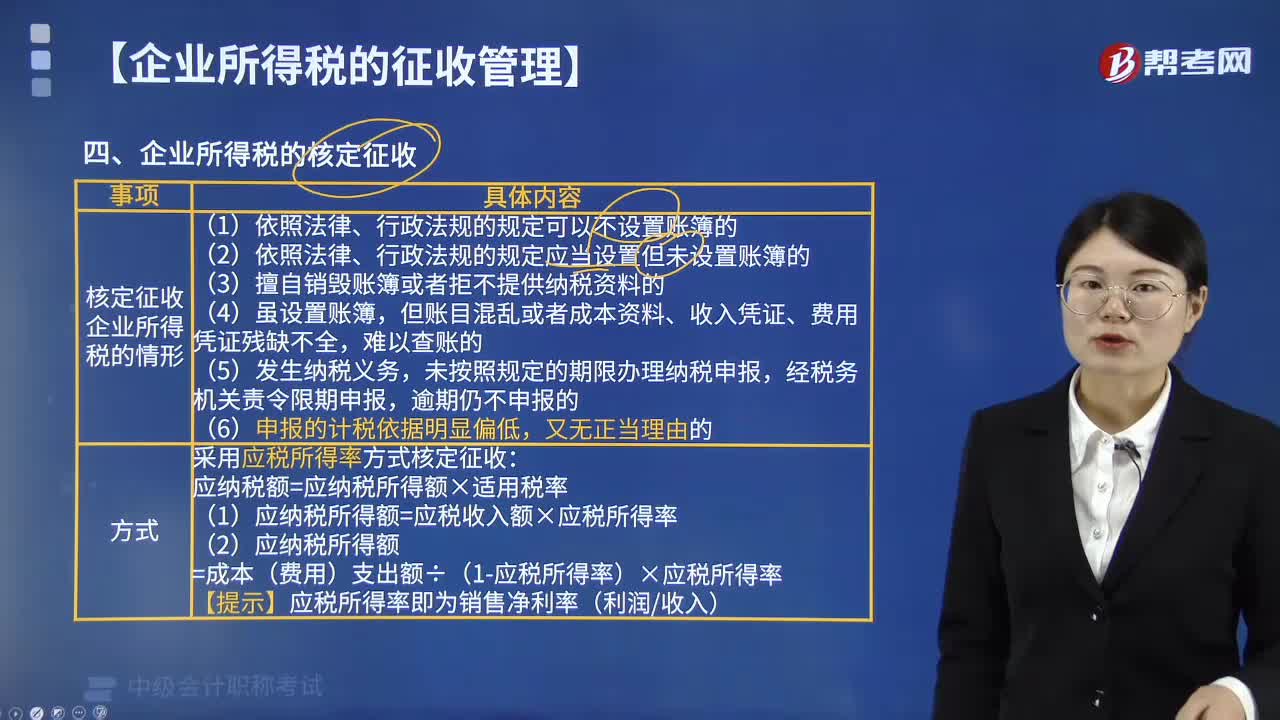

核定征收企业所得税的情形有哪些?

纳税人具有下列情形之一的,核定征收企业所得税:

(1)依照法律、行政法规的规定可以不设置账簿的;

(2)依照法律、行政法规的规定应当设置但未设置账簿的;

(3)擅自销毁账簿或者拒不提供纳税资料的;

(4)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(5)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(6)申报的计税依据明显偏低,又无正当理由的。

采用应税所得率方式核定征收企业所得税的,应纳所得税额计算公式如下:

(1)应纳税额=应纳税所得额×适用税率

(2)应纳税所得额=应税收入额×应税所得率

(2)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率

【提示】应税所得率即为销售净利率(利润/收入)。

下面是我们对中级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·单选题】某居民企业适用25%的企业所得税税率。2015年该企业向主管税务机关申报应纳税收入总额140万元,成本费用总额150万元。经税务机关检查,收入总额核算正确,但成本费用总额不能确定。税务机关对该企业采用以应税所得率方式核定征收企业所得税。应税所得率为25%。2015年该企业应缴纳的企业所得税税额为( )万元。

A. 12.5

B. 11.6

C. 8.75

D. 2.5

【答案】C

【解析】采用应税所得率方式核定征收企业所得税的,应纳所得税额计算公式如下:

应纳税所得额=应税收入额×应税所得率=140×25%=35万元;应纳所得税额=应纳税所得额×税率=35×25%=8.75万元。

286

286核定征收企业所得税的情形有哪些?:核定征收企业所得税的情形有哪些?采用应税所得率方式核定征收企业所得税的,(1)应纳税额=应纳税所得额×适用税率。(2)应纳税所得额=应税收入额×应税所得率,(2)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率,【提示】应税所得率即为销售净利率(利润收入)。【例题·单选题】某居民企业适用25%的企业所得税税率,2015年该企业向主管税务机关申报应纳税收入总额140万元。

333

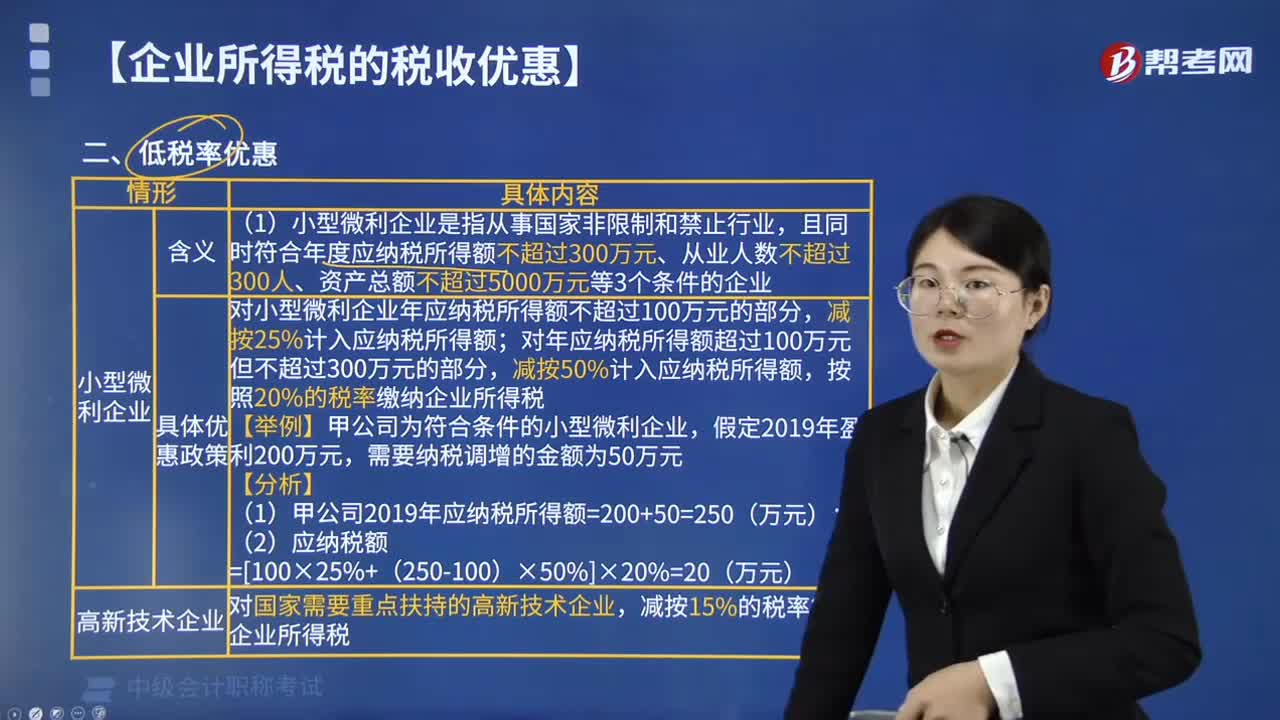

333享受企业所得税低税率优惠的情形有哪些?:且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等3个条件的企业,(1)对小型微利企业年应纳税所得额不超过100万元的部分;需要纳税调增的金额为50万元;(1)甲公司2019年应纳税所得额=200+50=250(万元),四、非居民企业减按10%的税率征收企业所得税的情形,【例题·单选题】某企业被认定为国家需要重点扶持的高新技术企业。

16

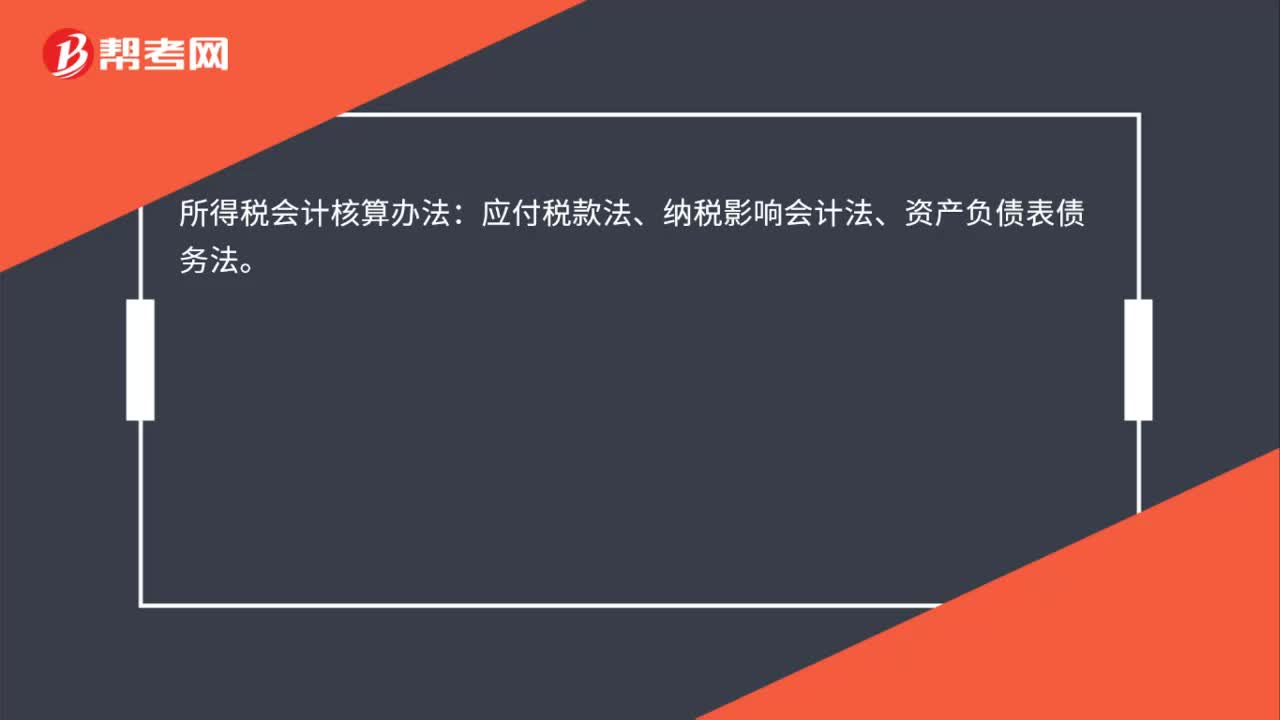

16所得税会计核算办法有哪些?:所得税会计核算办法:应付税款法、纳税影响会计法、资产负债表债务法。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料