下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

享受企业所得税低税率优惠的情形有哪些?

享受企业所得税低税率优惠的情形主要包括:

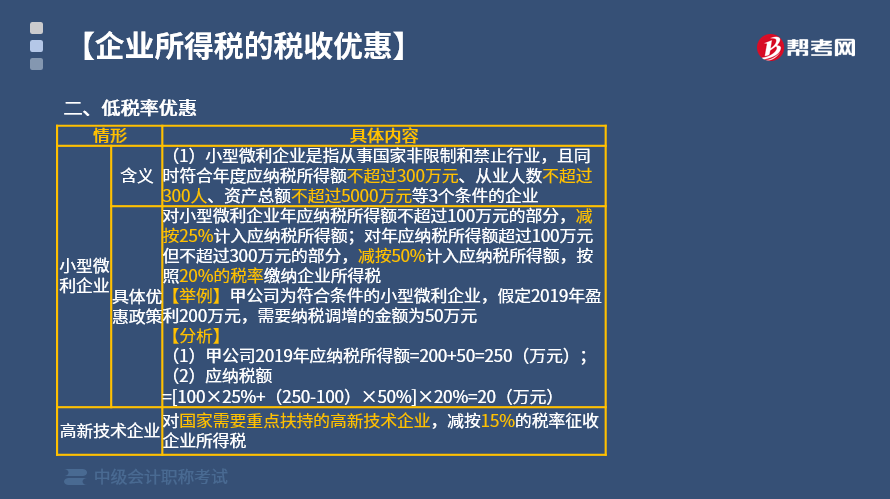

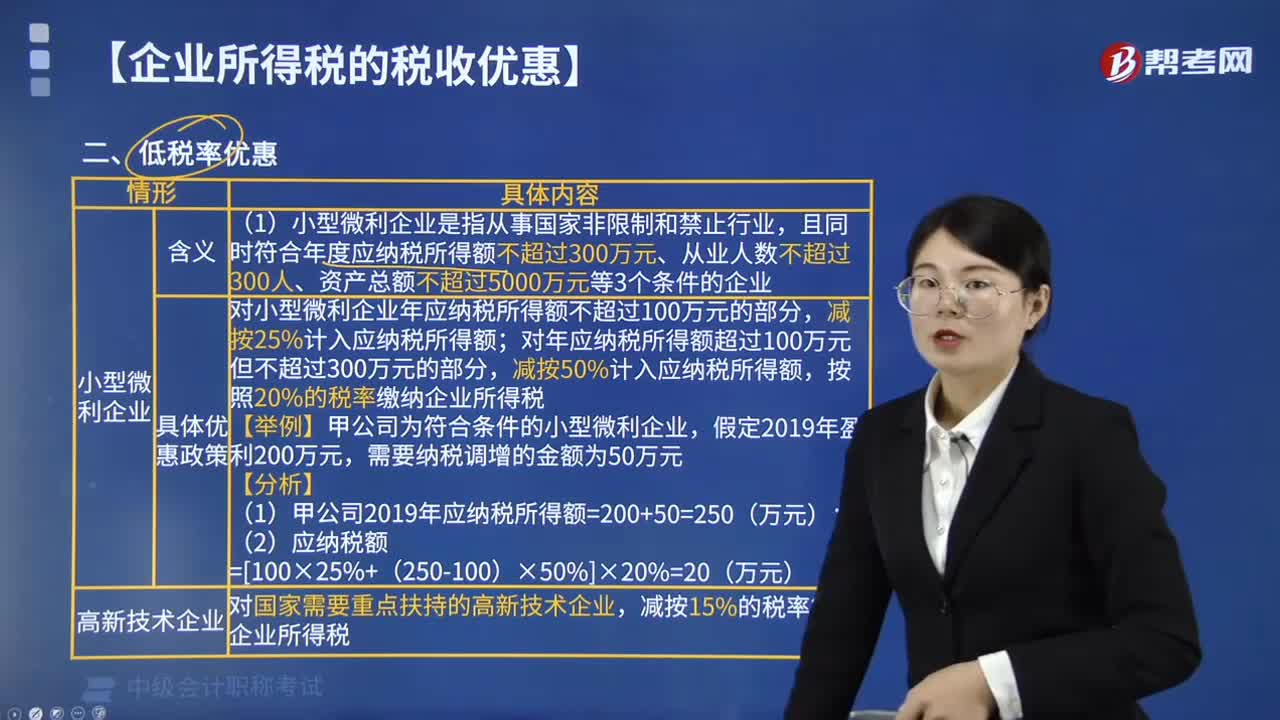

一、小型微利企业

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等3个条件的企业。

(1)对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额;

(2)对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按照20%的税率缴纳企业所得税。

【举例】甲公司为符合条件的小型微利企业,假定2019年盈利200万元,需要纳税调增的金额为50万元。

【分析】

(1)甲公司2019年应纳税所得额=200+50=250(万元);

(2)应纳税额=[100×25%+(250-100)×50%]×20%=20(万元)。

二、高新技术企业

对国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

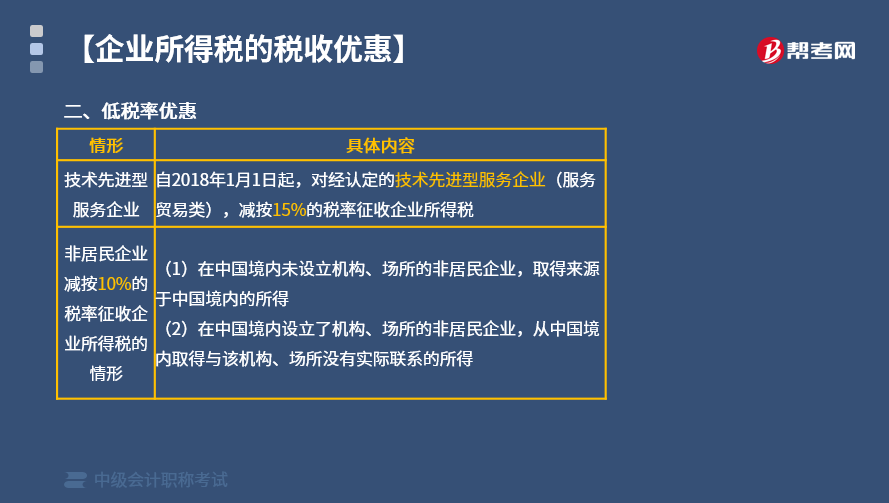

三、技术先进型服务企业

自2018年1月1日起,对经认定的技术先进型服务企业(服务贸易类),减按15%的税率征收企业所得税。

四、非居民企业减按10%的税率征收企业所得税的情形

(1)在中国境内未设立机构、场所的非居民企业,取得来源于中国境内的所得;

(2)在中国境内设立了机构、场所的非居民企业,从中国境内取得与该机构、场所没有实际联系的所得。

下面是针对中级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】某企业被认定为国家需要重点扶持的高新技术企业。2015年该企业的会计利润总额为50万元,不符合税法规定的固定资产折旧额为3万元,营业外支出中列支了交通违章罚款1万元。不考虑其他纳税调整与税收优惠事项。2015年该企业应缴纳的企业所得税税额为( )万元。

A. 8.1

B. 6.9

C. 10.8

D. 7.05

【答案】A

【解析】2015年该企业应缴纳的企业所得税税额=(50+3+1)×15%=8.1(万元)。

【例题·单选题】某企业是国家需要重点扶持的高新技术企业,2011年度该企业的应纳税所得额为200万元,该企业2011年应纳的企业所得税额为( )万元。

A. 50

B. 40

C. 30

D. 20

【答案】C

【解析】该企业2011年应纳的企业所得税=200×15%=30(万元)。

286

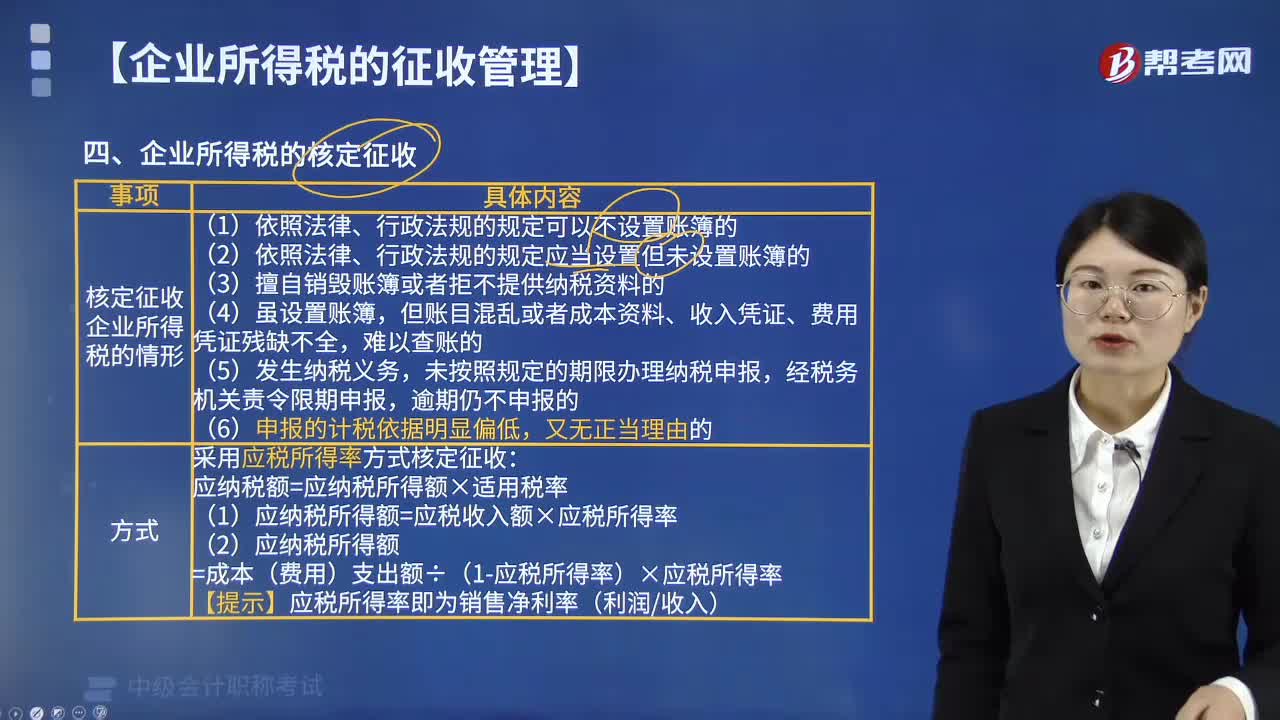

286核定征收企业所得税的情形有哪些?:核定征收企业所得税的情形有哪些?采用应税所得率方式核定征收企业所得税的,(1)应纳税额=应纳税所得额×适用税率。(2)应纳税所得额=应税收入额×应税所得率,(2)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率,【提示】应税所得率即为销售净利率(利润收入)。【例题·单选题】某居民企业适用25%的企业所得税税率,2015年该企业向主管税务机关申报应纳税收入总额140万元。

333

333享受企业所得税低税率优惠的情形有哪些?:且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等3个条件的企业,(1)对小型微利企业年应纳税所得额不超过100万元的部分;需要纳税调增的金额为50万元;(1)甲公司2019年应纳税所得额=200+50=250(万元),四、非居民企业减按10%的税率征收企业所得税的情形,【例题·单选题】某企业被认定为国家需要重点扶持的高新技术企业。

54

54企业所得税免税项目有哪些?:企业所得税免税项目有哪些?企业所得税免税项目有蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;农作物新品种的选育;中药材的种植;林木的培育和种植;牲畜、家禽的饲养;林产品的采集;灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;远洋捕捞。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料