下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:25

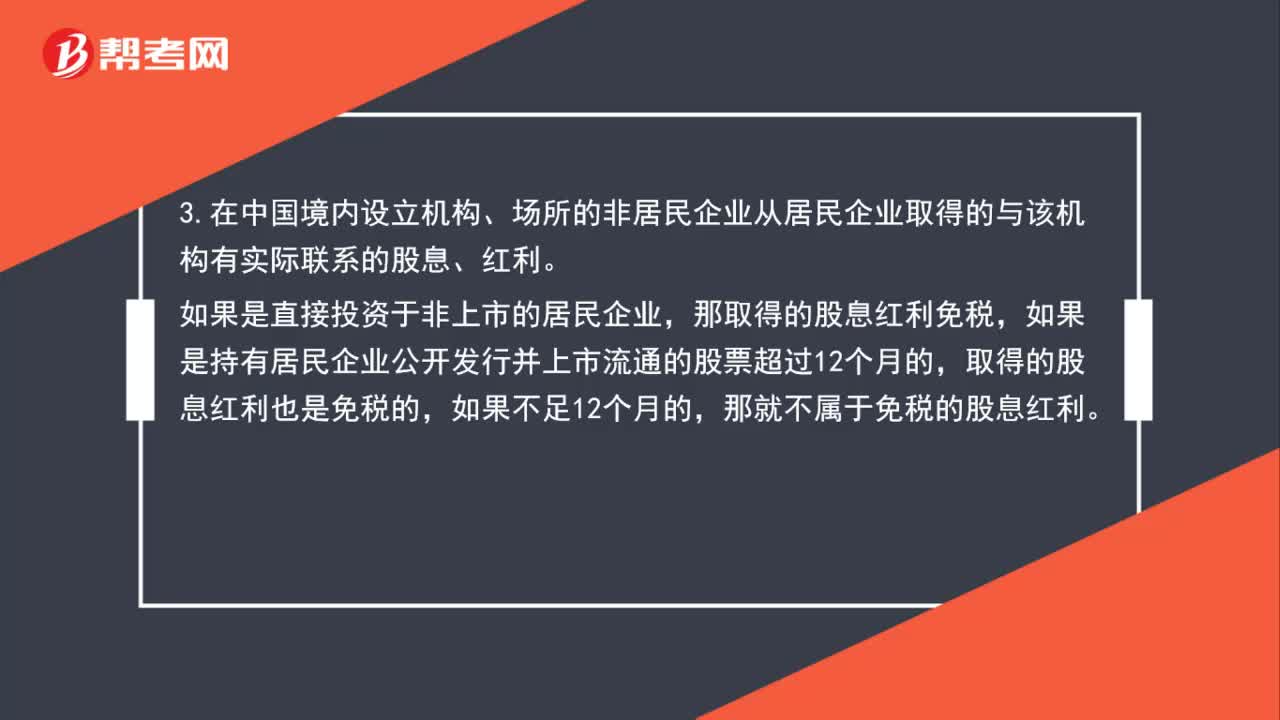

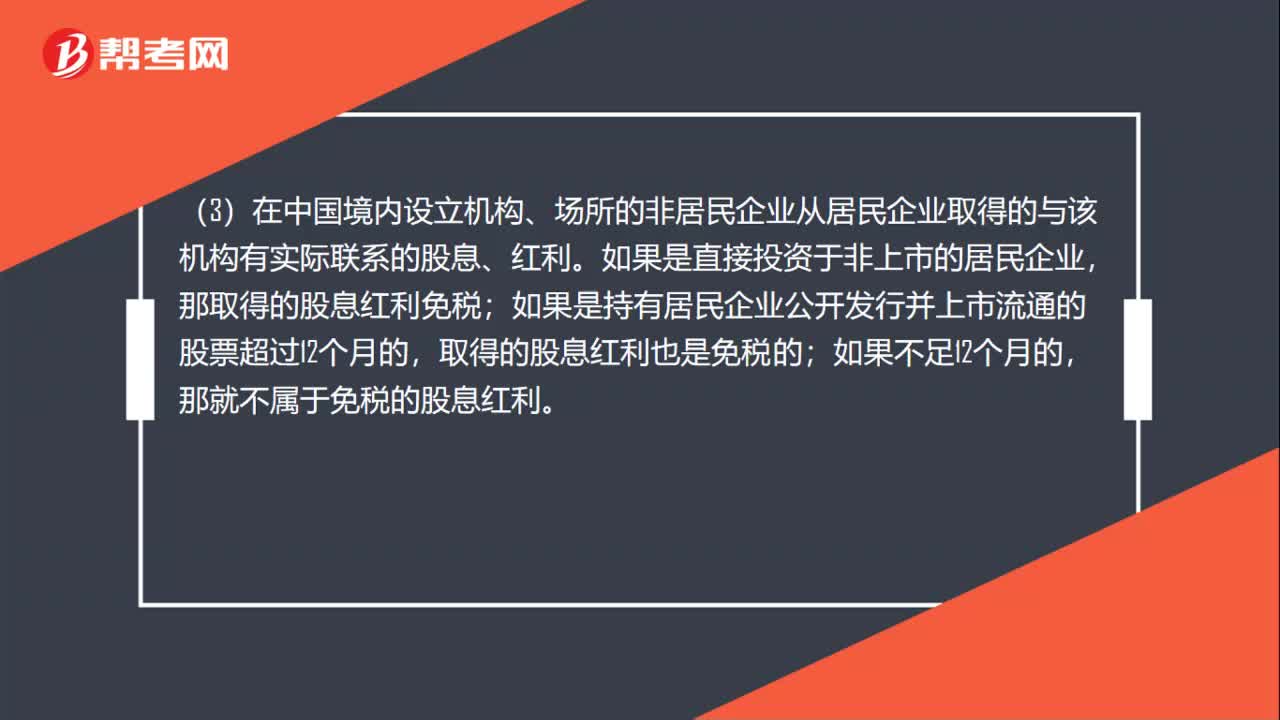

01:25企业所得税中企业取得股息红利征免规定是什么?:企业所得税中企业取得股息红利征免规定是什么?1.居民企业直接投资于其他居民企业取得的股息红利免税,这里的其他居民企业指的是非上市的居民企业。2.居民企业连续持有居民企业公开发行并上市流通的股票超过12个月取得的股息红利免税。3.在中国境内设立机构、场所的非居民企业从居民企业取得的与该机构有实际联系的股息、红利。如果是直接投资于非上市的居民企业。

01:06

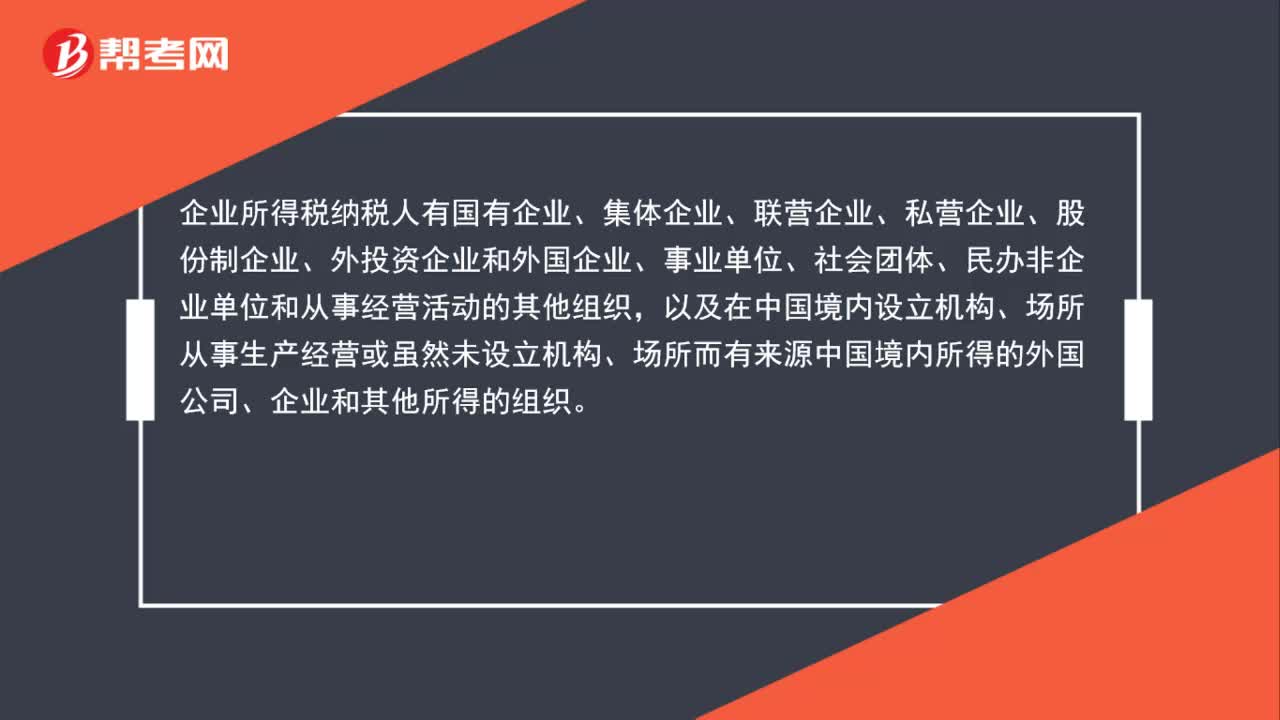

01:06企业所得税纳税人有哪些?:企业所得税纳税人有哪些?企业所得税纳税人有国有企业、集体企业、联营企业、私营企业、股份制企业、外投资企业和外国企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织,以及在中国境内设立机构、场所从事生产经营或虽然未设立机构、场所而有来源中国境内所得的外国公司、企业和其他所得的组织。但不包括个人独资企业、合伙企业(是指依照中国法律、行政法规成立的个人独资企业、合伙企业)。

00:53

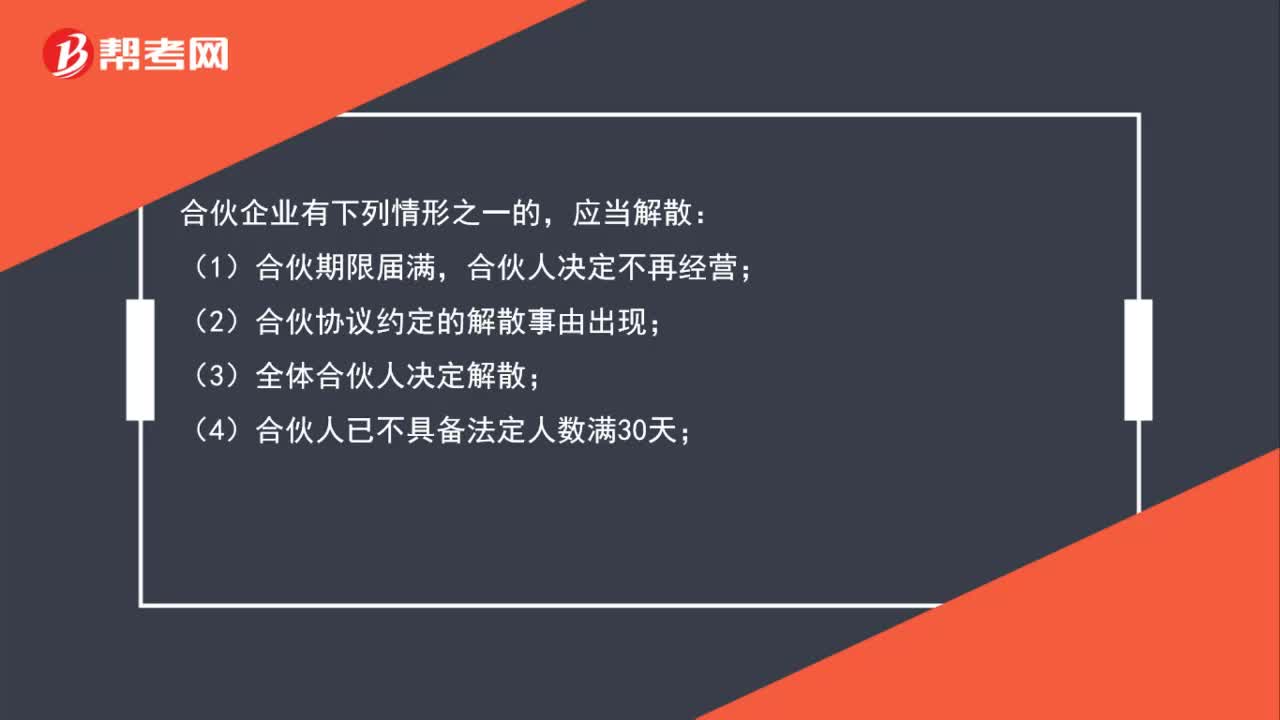

00:53合伙企业解散的情形有哪些?:合伙企业解散的情形有哪些?合伙企业有下列情形之一的,应当解散:(1)合伙期限届满,合伙人决定不再经营;(2)合伙协议约定的解散事由出现;(3)全体合伙人决定解散;(4)合伙人已不具备法定人数满30天;(5)合伙协议约定的合伙目的已经实现或者无法实现;(6)依法被吊销营业执照、责令关闭或者被撤销;(7)法律、行政法规规定的其他原因。

00:48

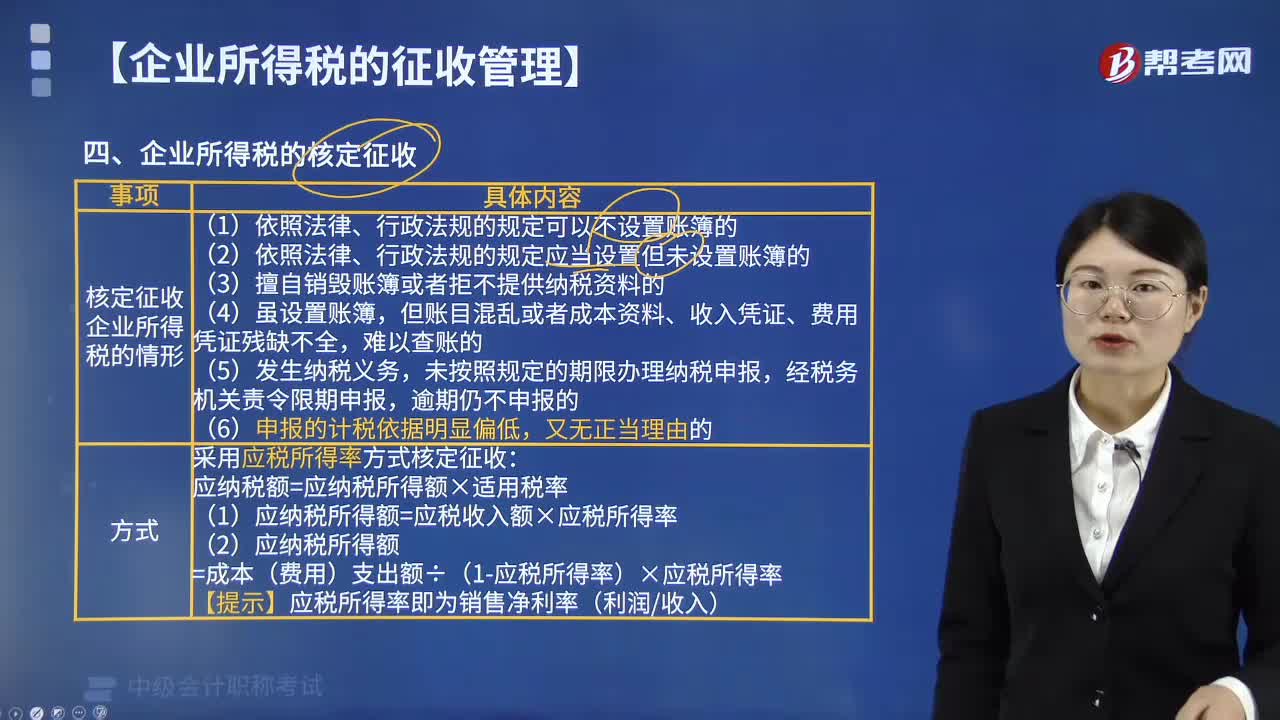

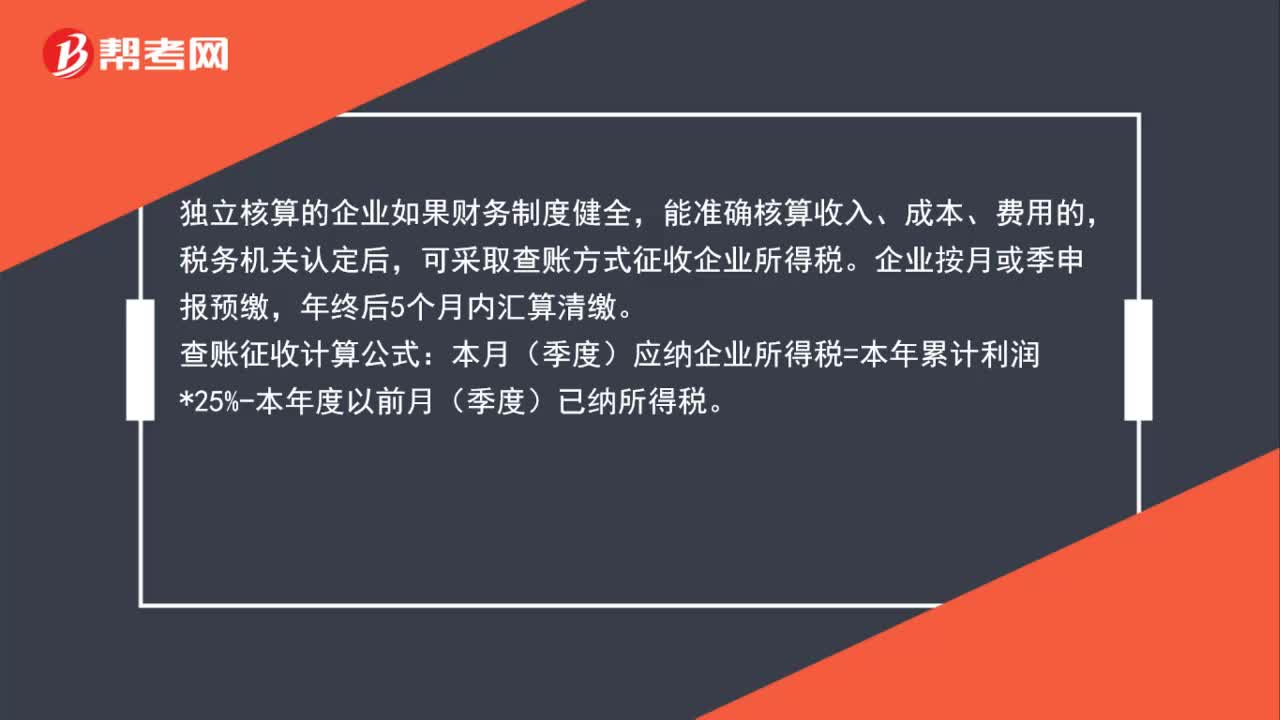

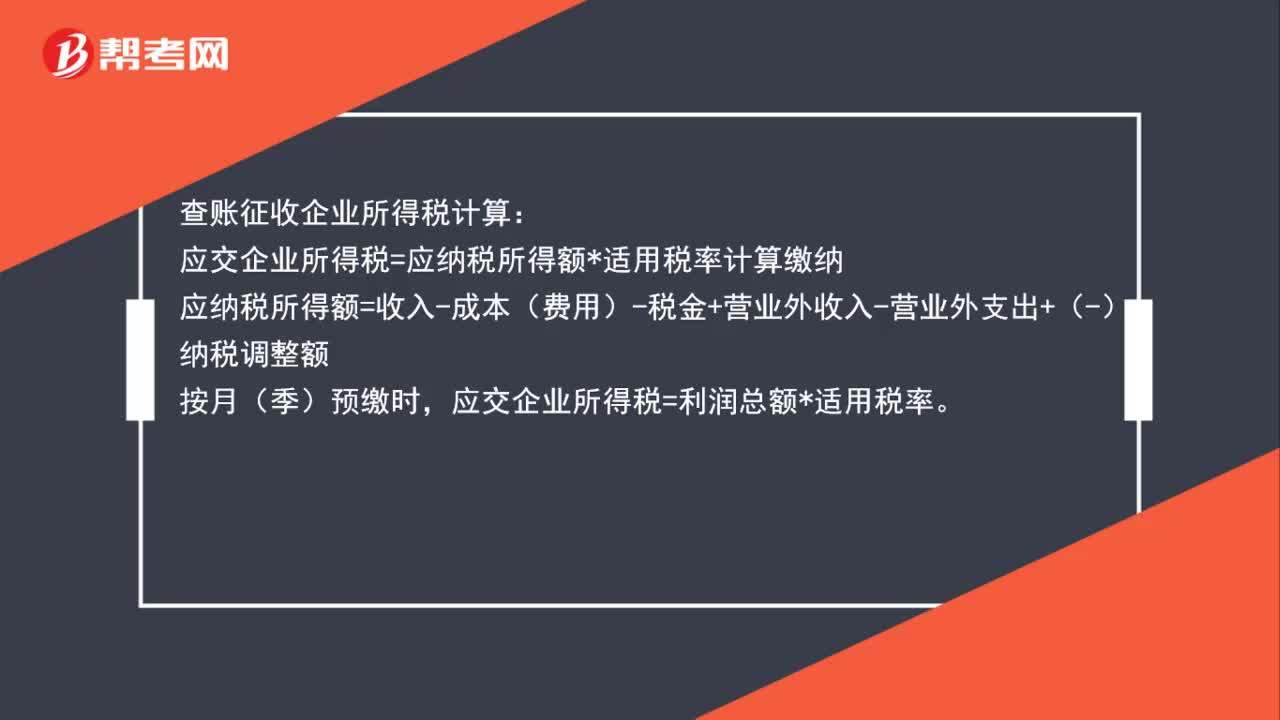

00:48查账征收企业所得税怎么算?:查账征收企业所得税怎么算?查账征收企业所得税计算:应交企业所得税=应纳税所得额*适用税率计算缴纳,应纳税所得额=收入-成本(费用)-税金+营业外收入-营业外支出+(-)纳税调整额。按月(季)预缴时应交企业所得税=利润总额*适用税率

00:22

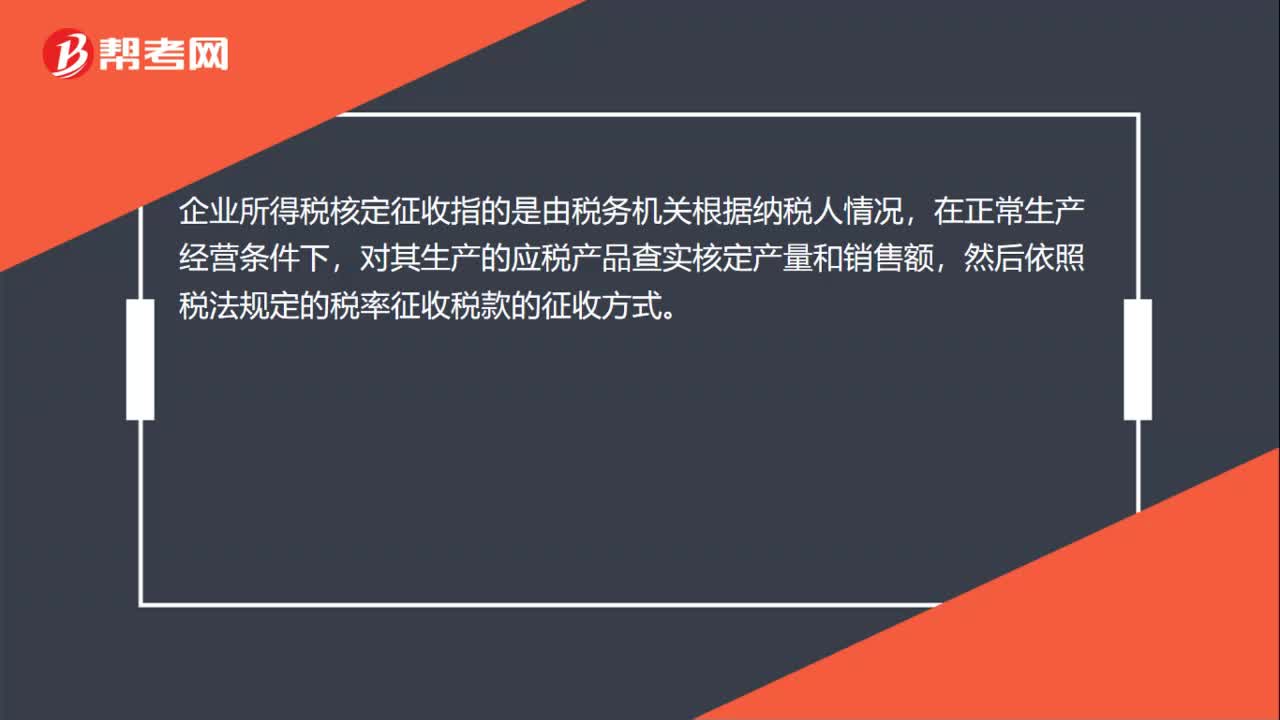

00:22企业所得税核定征收是什么?:企业所得税核定征收是什么?企业所得税核定征收指的是由税务机关根据纳税人情况,在正常生产经营条件下,对其生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款的征收方式。

01:01

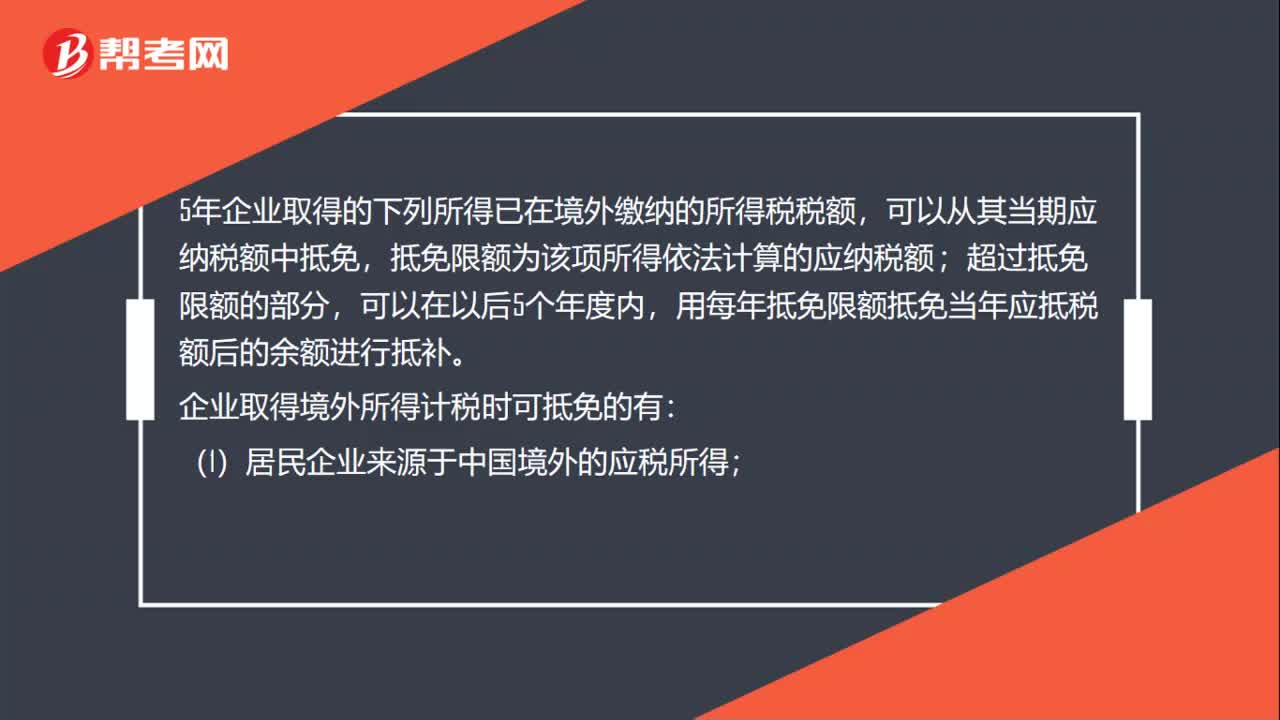

01:01企业取得境外所得计税可抵免的有哪些?:企业取得境外所得计税可抵免的有哪些?5年企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依法计算的应纳税额;超过抵免限额的部分,用每年抵免限额抵免当年应抵税额后的余额进行抵补。企业取得境外所得计税时可抵免的有:(1) 居民企业来源于中国境外的应税所得;取得发生在中国境外但与该机构、场所有实际联系的应税所得。抵免限额“(1)抵免限额应当”

00:58

00:58企业所得税中企业取得股息红利的征免规定是什么?:企业所得税中企业取得股息红利的征免规定是什么?(1)居民企业直接投资于其他居民企业取得的股息红利免税,这里的其他居民企业指的是非上市的居民企业。(2)居民企业连续持有居民企业公开发行并上市流通的股票超过12个月取得的股息红利免税。(3)在中国境内设立机构、场所的非居民企业从居民企业取得的与该机构有实际联系的股息、红利。如果是直接投资于非上市的居民企业。

05:39

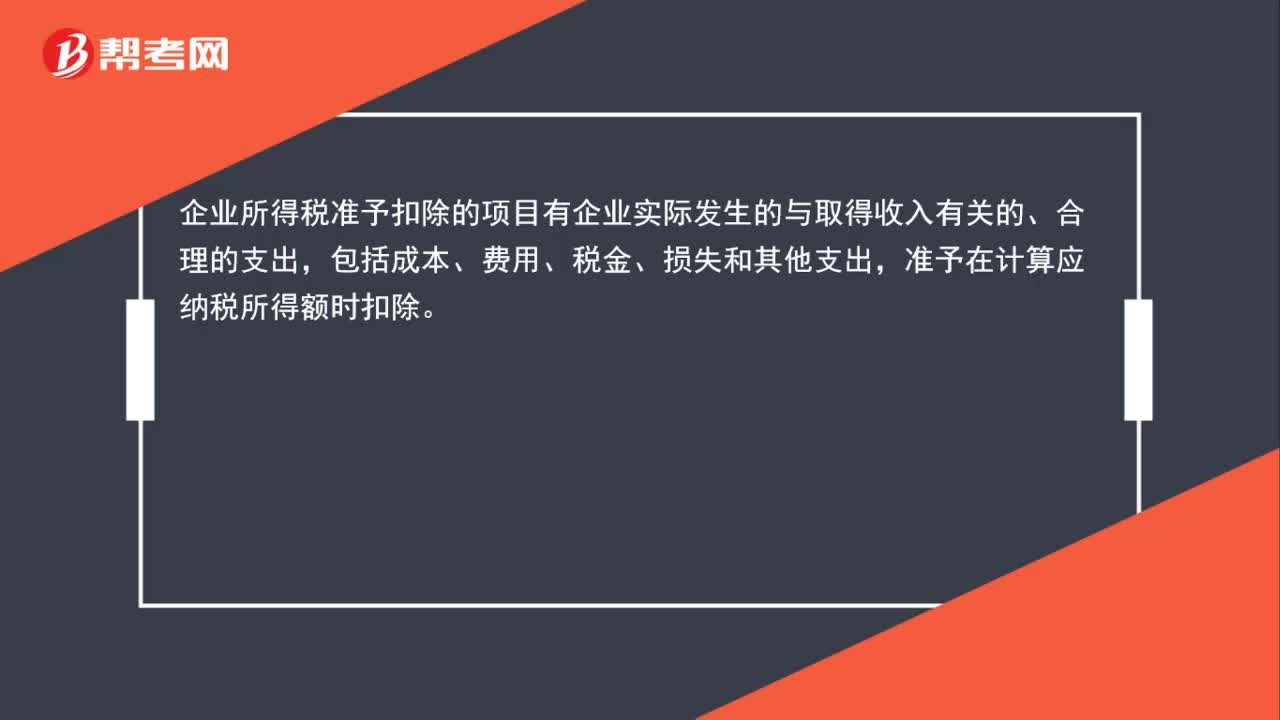

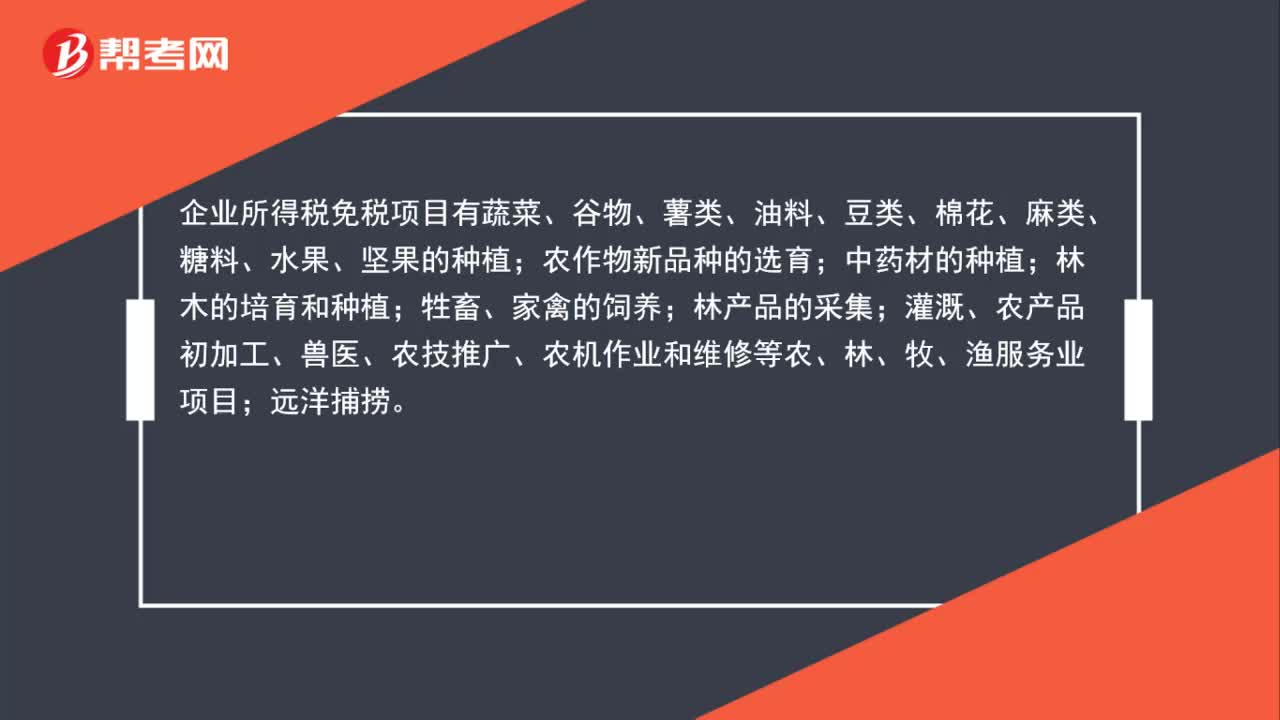

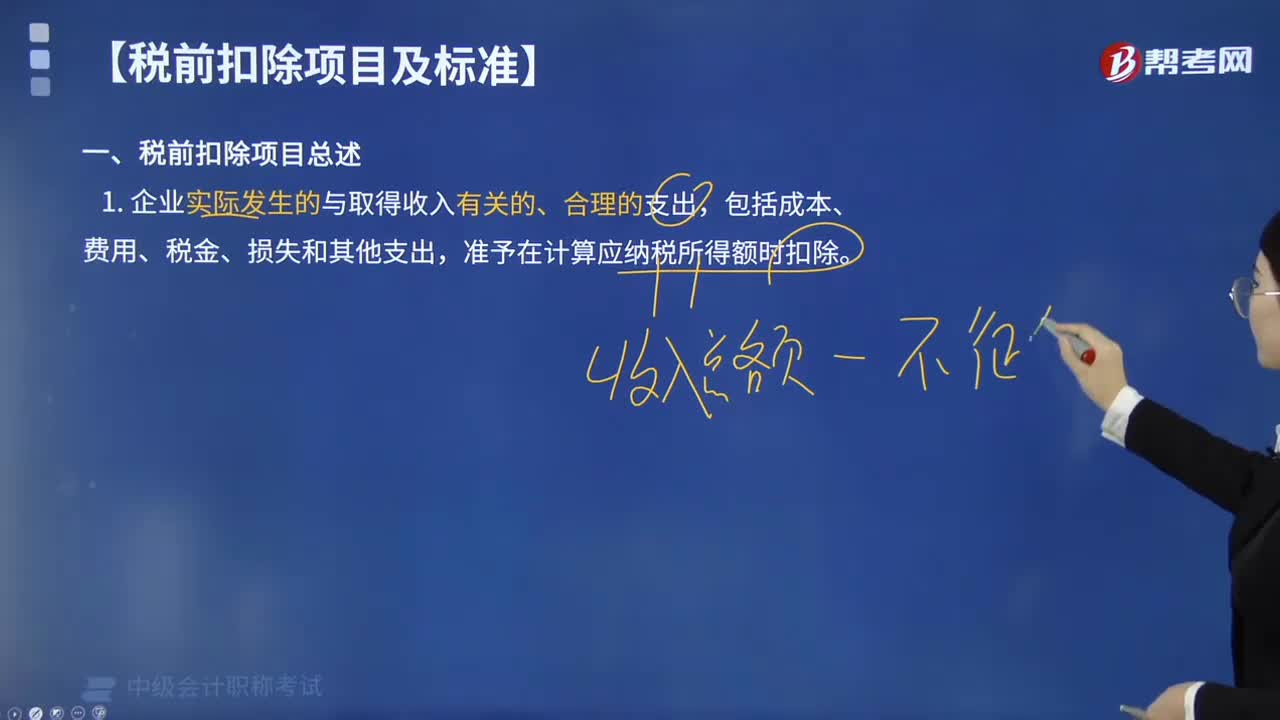

05:39企业所得税的税前扣除项目有哪些?:企业所得税的税前扣除项目:准予在计算应纳税所得额时扣除。可以据实在企业所得税税前扣除,其他捐赠性支出一律不得在税前扣除;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。其计算的折旧、摊销不得在计算应纳税所得额时扣除,【提示2】企业取得的各项免税收入所对应的各项成本费用,可以在计算应纳税所得额时扣除,【例题·判断题】企业的不征税收入用于支出所形成的费用。

07:46

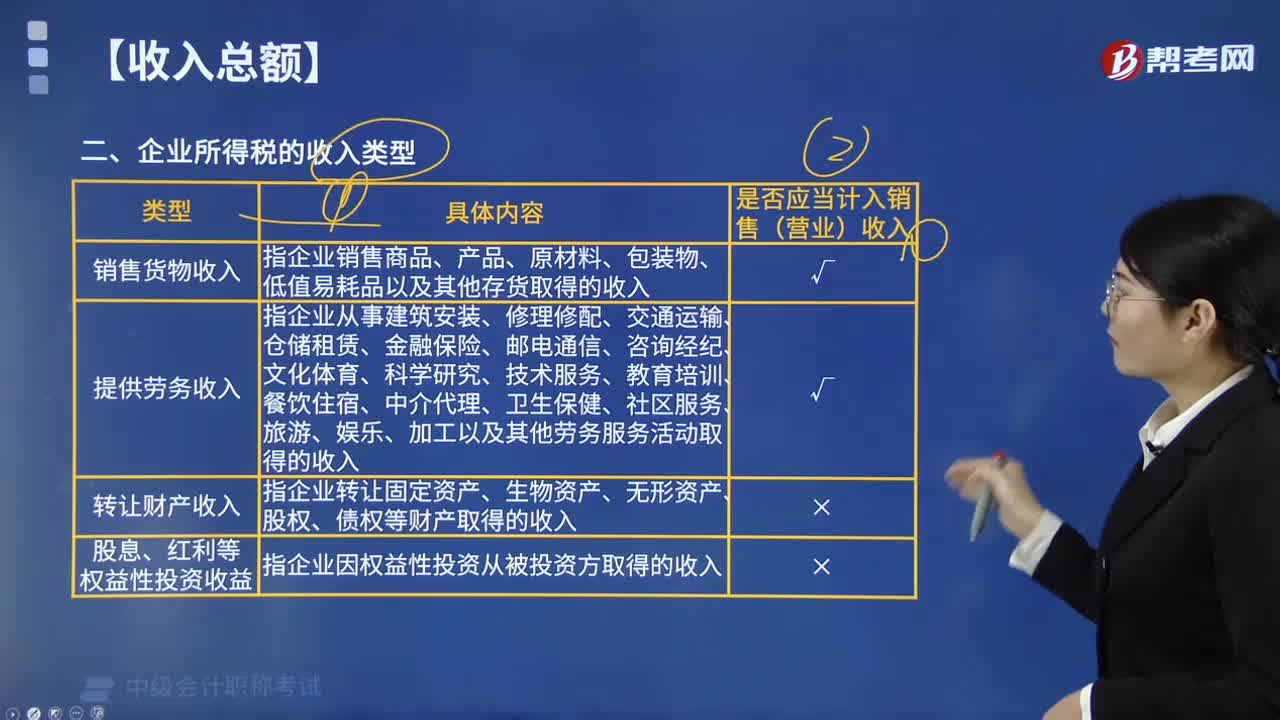

07:46企业所得税的收入类型包括哪些?:企业所得税的收入类型包括销售货物收入,指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入,或者因他人占用本企业资金取得的收入,指企业提供固定资产、包装物或者其他有形资产的使用权取得的收入,指企业取得《企业所得税法》列举的收入外的其他收入。包括企业资产溢余收入(例如“

06:25

06:25企业所得税应税所得范围包括哪些?:企业所得税应税所得范围包括销售货物所得、转让财产所得、股息红利等权益性投资所得、利息所得等。包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得,包括企业资产溢余所得、债务重组所得、补贴所得、违约金所得、汇兑收益等,动产转让所得按照转让动产的企业或者机构、场所所在地确定。

10:17

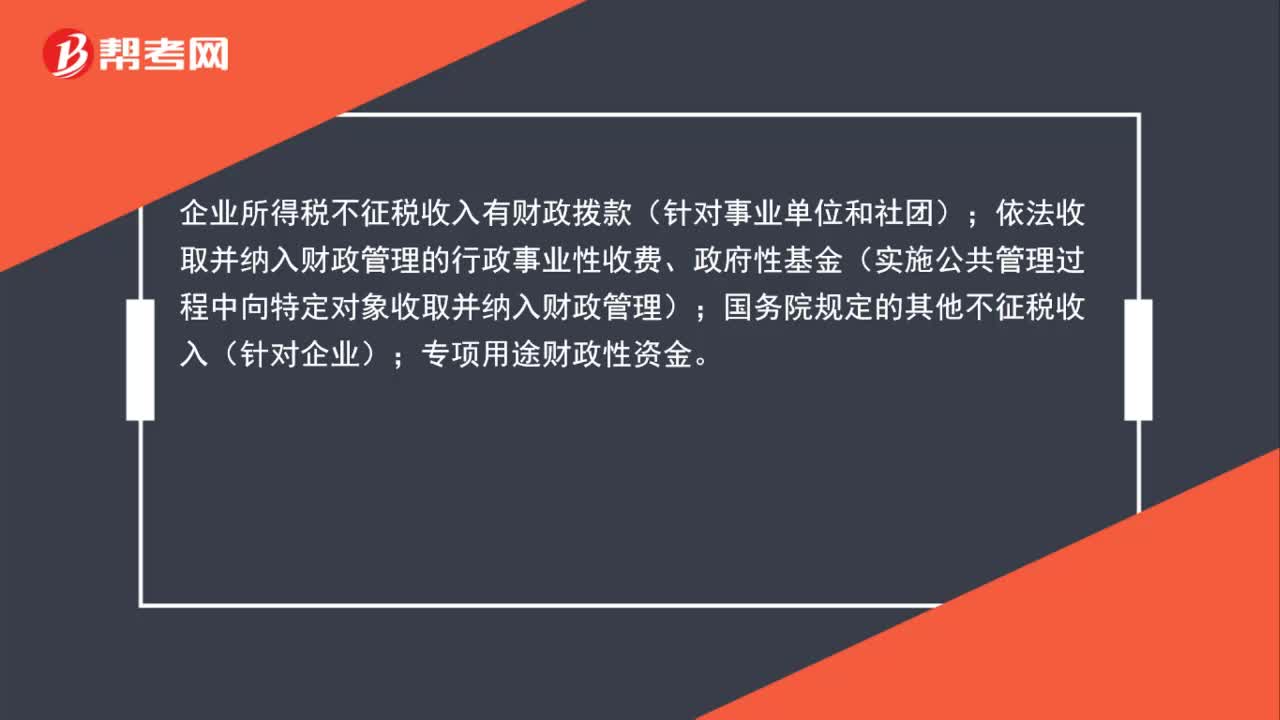

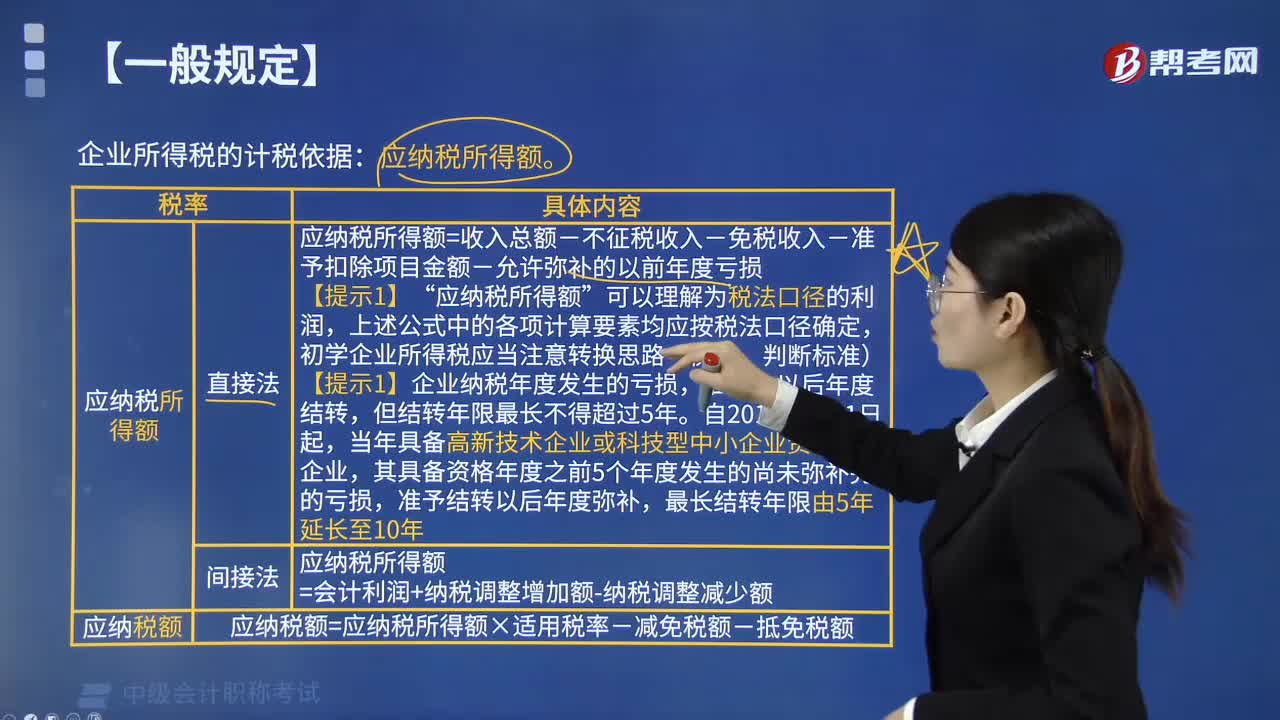

10:17企业所得税应纳税所得额的一般规定有哪些?:企业所得税应纳税所得额的一般规定有:1. 应纳税所得额计算:应纳税所得额=每一纳税年度的收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损”应纳税所得额,上述公式中的各项计算要素均应按税法口径确定,初学企业所得税应当注意转换思路(衡量、判断标准),【提示1】企业纳税年度发生的亏损。准予结转以后年度弥补?应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额。

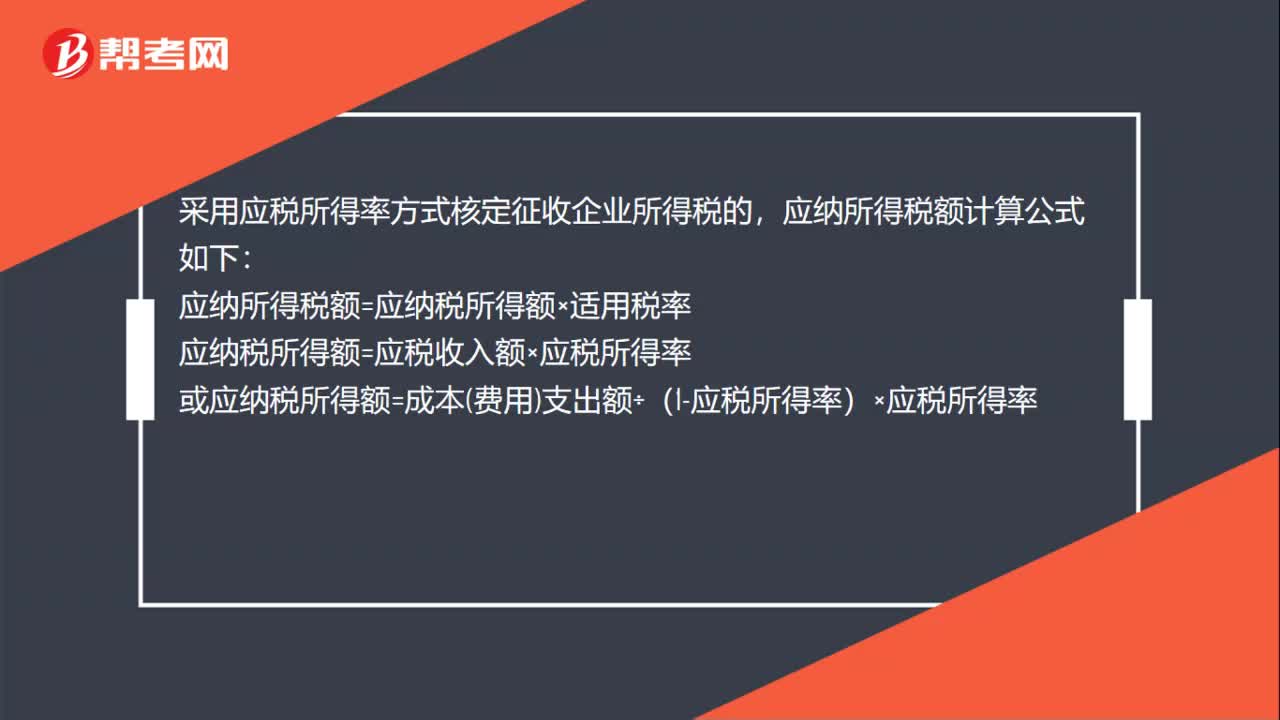

00:40

00:40核定征收所得税如何算?:核定征收所得税如何算?采用应税所得率方式核定征收企业所得税的,应纳所得税额计算公式如下:应纳所得税额=应纳税所得额×适用税率应纳税所得额=应税收入额×应税所得率或应纳税所得额=成本费用支出额÷(1-应税所得率)×应税所得率

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日