下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

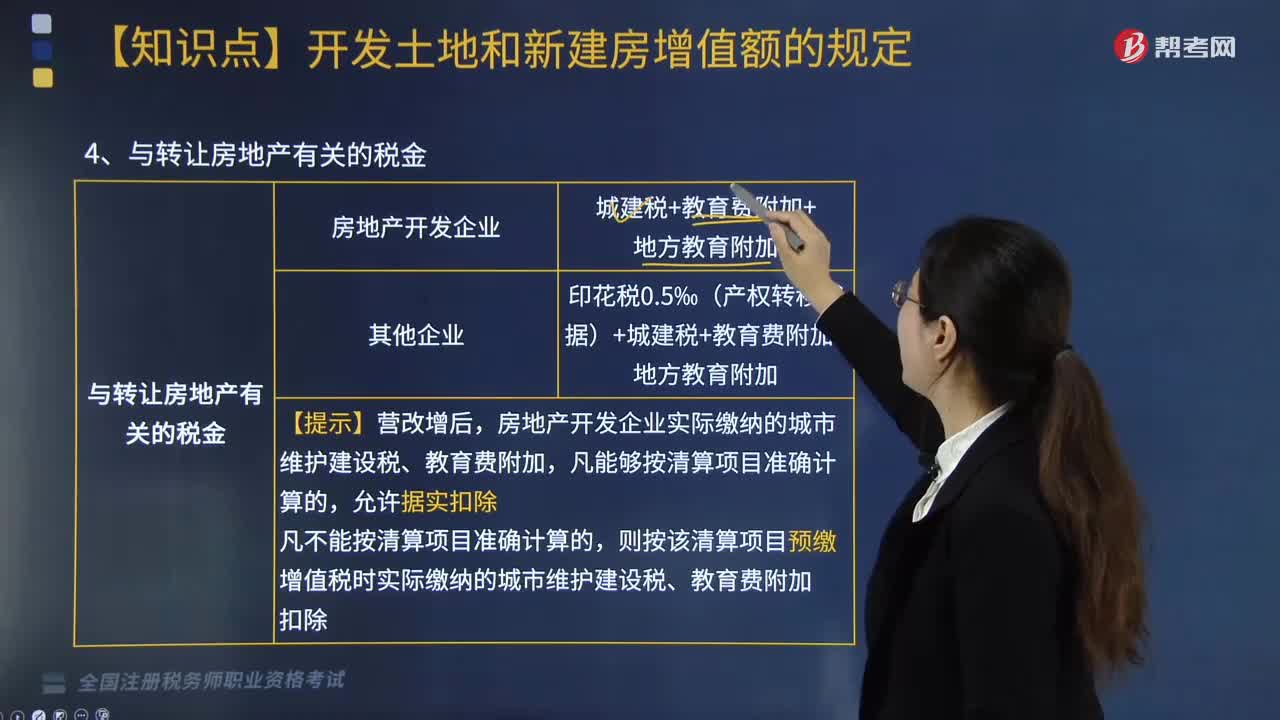

与转让房地产有关的税金如何计算?

房地产开发企业:

城建税+教育费附加+地方教育附加。

其他企业:

印花税0.5‰(产权转移书据)+城建税+教育费附加+地方教育附加。

【提示】营改增后,房地产开发企业实际缴纳的城市维护建设税、教育费附加,凡能够按清算项目准确计算的,允许据实扣除。

凡不能按清算项目准确计算的,则按该清算项目预缴增值税时实际缴纳的城市维护建设税、教育费附加扣除。

一、财政部规定的其他扣除项目

只有从事房地产开发的纳税人可加计20%的扣除:

加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%。

【提示】对取得土地使用权后,未开发即转让的,不得加计扣除。

【提示】县级及以上人民政府要求房地产开发企业在售房时代收的各项费用:

(1)作为计税收入的,可从扣除项目扣除,但不得作为加计20%扣除的基数;

(2)房价之外单独收取,不作为计税收入征税。相应地代收费用不得在收入中扣除。

838

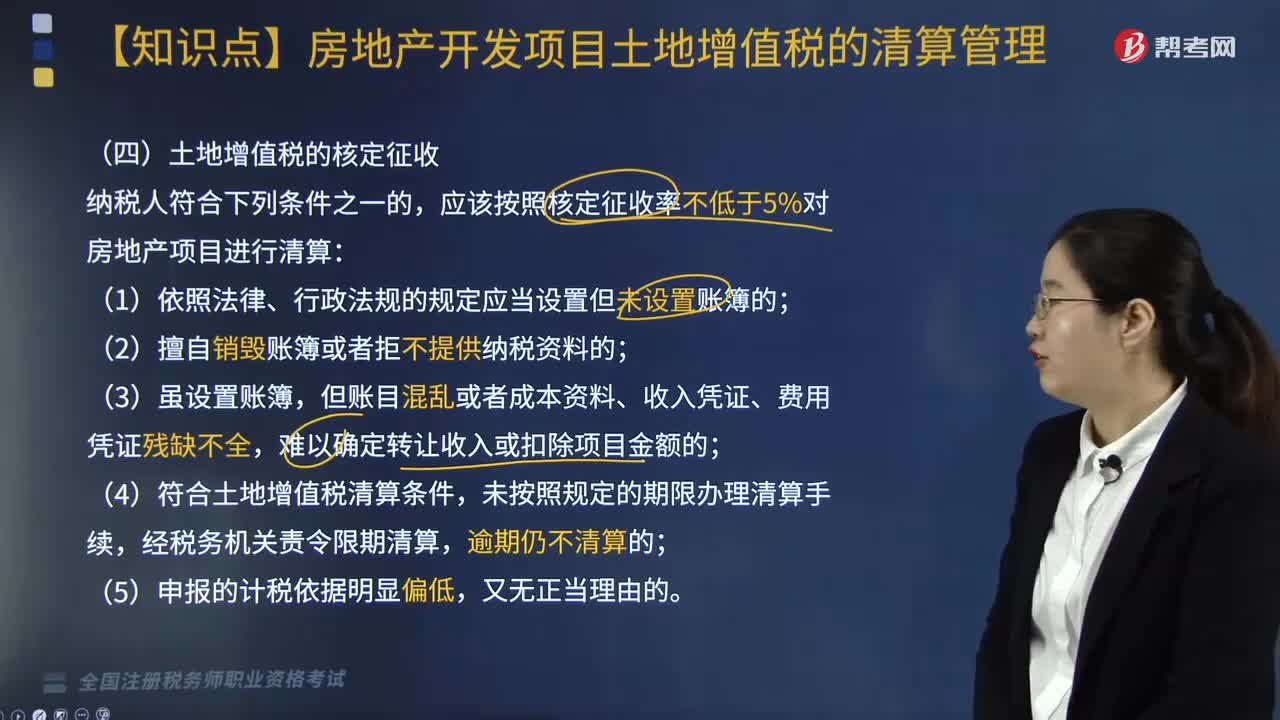

838清算后再转让房地产如何处理?:扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。单位建筑面积成本费用=清算时的扣除项目总金额÷清算的总建筑面积,应该按照核定征收率不低于5%对房地产项目进行清算;【解析】清算比例=已转让的房地产建筑面积÷整个项目可售建筑面积×100%=15000.8÷17000×100%=88.24%。2.W项目清算时允许扣除的与转让房地产有关的税金( )万元。

130

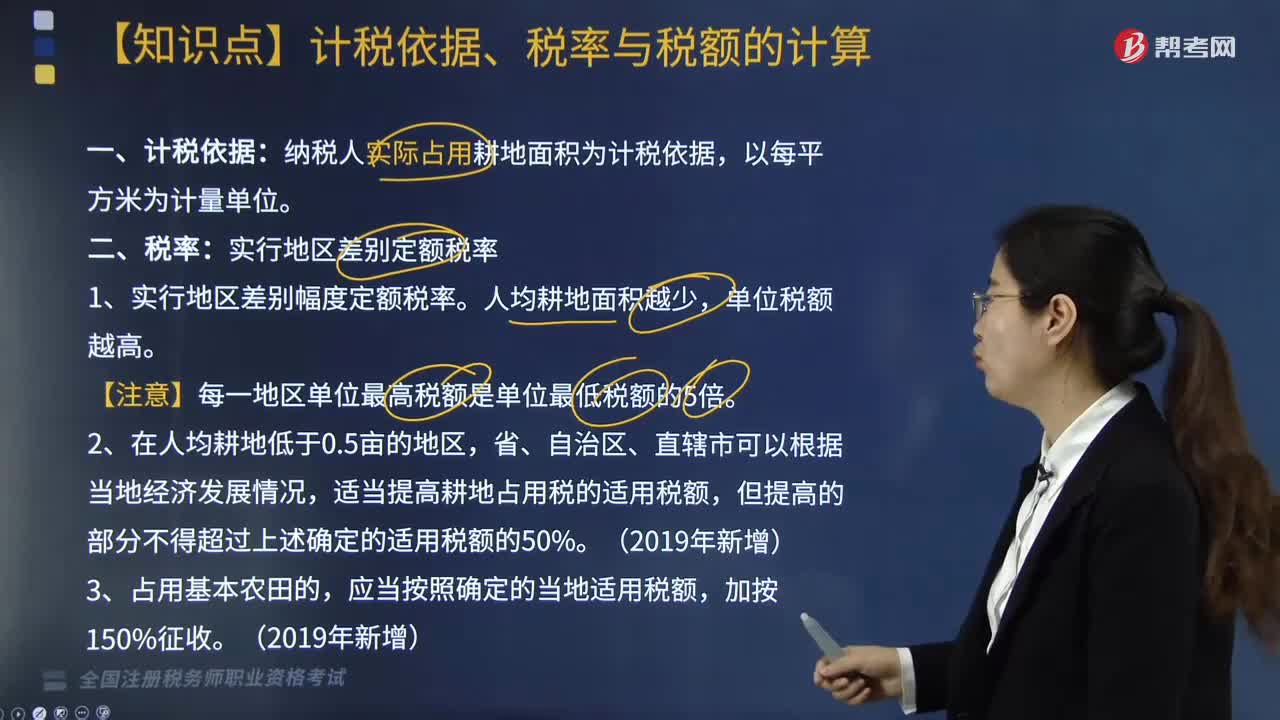

130耕地占用税计税依据、税率与税额如何计算?:耕地占用税计税依据、税率与税额如何计算?耕地占用税在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,就实际占用的耕地面积为计税依据所征收的一种税。其计税依据、税率与税额计算方式如下:纳税人实际占用耕地面积为计税依据,适当提高耕地占用税的适用税额,应纳税额=实际占用耕地面积(平方米)×适用定额税率,假设耕地占用税为20元平方米,王某当年应缴纳耕地占用税( )元。

294

294与转让房地产有关的税金如何计算?:与转让房地产有关的税金如何计算?印花税0.5‰(产权转移书据)+城建税+教育费附加+地方教育附加。房地产开发企业实际缴纳的城市维护建设税、教育费附加,则按该清算项目预缴增值税时实际缴纳的城市维护建设税、教育费附加扣除。一、财政部规定的其他扣除项目:只有从事房地产开发的纳税人可加计20%的扣除。加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%,不得加计扣除:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料