-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

清算后再转让房地产如何处理?

在土地增值税清算时未转让的房地产,清算后销售或有偿转让的,纳税人应按规定进行土地增值税的纳税申报,扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。

单位建筑面积成本费用=清算时的扣除项目总金额÷清算的总建筑面积

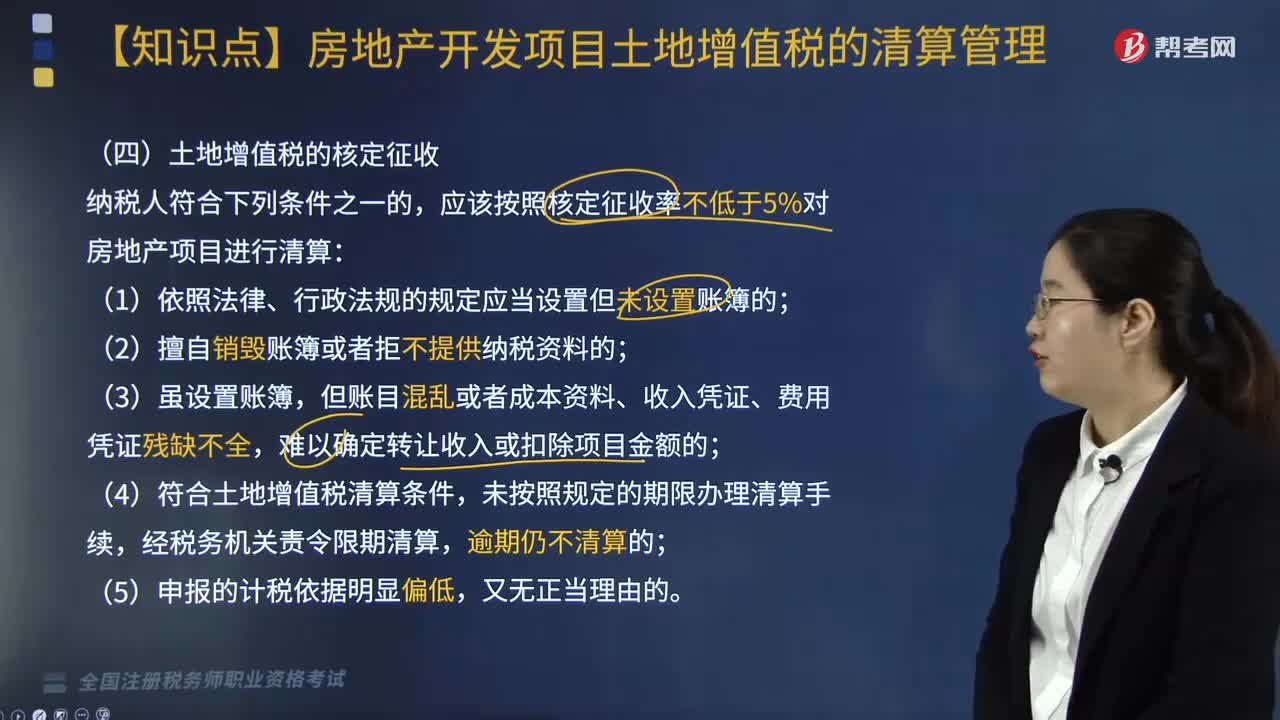

一、土地增值税的核定征收

纳税人符合下列条件之一的,应该按照核定征收率不低于5%对房地产项目进行清算:

(1)依照法律、行政法规的规定应当设置但未设置账簿的;

(2)擅自销毁账簿或者拒不提供纳税资料的;

(3)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;

(4)符合土地增值税清算条件,未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的;

(5)申报的计税依据明显偏低,又无正当理由的。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·综合分析题】2018年1月15日,某房地产开发公司(增值税一般纳税人)收到主管税务机关的《土地增值税清算通知书》,要求对其建设的W项目进行清算。该项目总建筑面积18000平方米,其中可售建筑面积17000平方米,不可售建筑面积1000平方米(产权属于全体业主所有的公共配套设施)。该项目2016年4月通过全部工程质量验收。

2016年5月该公司开始销售W项目,截止清算前,可售建筑面积中已出售15000.80平方米,取得含税销售收入50000万元。该公司对W项目选择简易计税方法。

经审核,W项目取得土地使用权所支付的金额合计8240万元;房地产开发成本15000万元;管理费用4000万元,销售费用4500万元,财务费用3500万元(其中利息支出3300万元,无法提供金融机构证明)。

已知:W项目所在省政府规定,房地产开发费用扣除比例为10%。W项目清算前已预缴土地增值税1000万元。其他各项税费均已及时足额缴纳。城市维护建设税税率7%,教育费附加3%,地方教育附加2%,不考虑印花税。(2018年)

要求:根据上述资料,回答下列问题:

1.W项目的清算比例是( )。

A. 83.33%

B. 88.24%

C. 94.44%

D. 100.00%

【答案】B

【解析】清算比例=已转让的房地产建筑面积÷整个项目可售建筑面积×100%=15000.8÷17000×100%=88.24%。

2.W项目清算时允许扣除的与转让房地产有关的税金( )万元。

A. 285.71

B. 310.71

C. 2666.67

D. 2691.67

【答案】A

【解析】增值税=50000÷(1+5%)×5%=2380.95(万元),W项目清算时允许扣除的与转让房地产有关的税金=2380.95×(7%+3%+2%)=285.71(万元)。

3.W项目清算时允许扣除的房地产开发费用金额( )万元。

A. 2050.70

B. 2324.00

C. 3937.27

D. 4462.00

【答案】A

【解析】允许扣除的取得土地使用权所支付的金额=8240×88.24%=7270.98(万元)

允许扣除的房地产开发成本=15000×88.24%=13236(万元)

纳税人不能按转让房地产项目分摊利息支出或不能提供金融机构贷款证明的,允许扣除的房地产开发费用=(取得土地使用权所支付的金额+房地产开发成本)×10%以内=(7270.98+13236)×10%=2050.70(万元)。

4.W项目清算时允许扣除项目金额合计( )万元。

A. 22843.39

B. 22868.39

C. 26944.79

D. 26969.79

【答案】C

【解析】W项目清算时允许扣除项目金额合计=7270.98+13236+2050.70+285.71+(7270.98+13236)×20%=26944.79(万元)。

5.W项目清算后应补缴土地增值税( )万元。

A. 5911.22

B. 5922.46

C. 7945.07

D. 7961.32

【答案】B

【解析】不含增值税收入=50000-2380.95=47619.05(万元)

增值额=47619.05-26944.79=20674.26(万元)

增值率=20674.26÷26944.79×100%=76.73%,适用税率40%,速算扣除系数5%。

W项目清算后应补缴土地增值税=20674.26×40%-26944.79×5%-1000=5922.46(万元)。

6.关于W项目清算,下列说法正确的有( )。

A. 该公司清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金

B. 对该项目的清算进行审核鉴证的税务中介机构只能由主管税务机关指定

C. 该公司应在收到清算通知书之日起90日内办理清算手续

D. 该公司可以委托税务中介机构对清算项目进行审核鉴证,并出具《土地增值税清算税款鉴证报告》

E. 对于该公司委托税务中介机构对清算项目进行审核鉴证,并出具《土地增值税清算税款鉴证报告》的,主管税务机关必须采信鉴证报告的全部内容

【答案】ACD

【解析】选项B:纳税人也可以委托税务中介机构审核鉴证清算项目。选项E:税务中介机构受托对清算项目审核鉴证时,应按税务机关规定的格式对审核鉴证情况出具鉴证报告。对符合要求的鉴证报告,税务机关可以采信。

838

838

清算后再转让房地产如何处理?:扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。单位建筑面积成本费用=清算时的扣除项目总金额÷清算的总建筑面积,应该按照核定征收率不低于5%对房地产项目进行清算;【解析】清算比例=已转让的房地产建筑面积÷整个项目可售建筑面积×100%=15000.8÷17000×100%=88.24%。2.W项目清算时允许扣除的与转让房地产有关的税金( )万元。

517

517

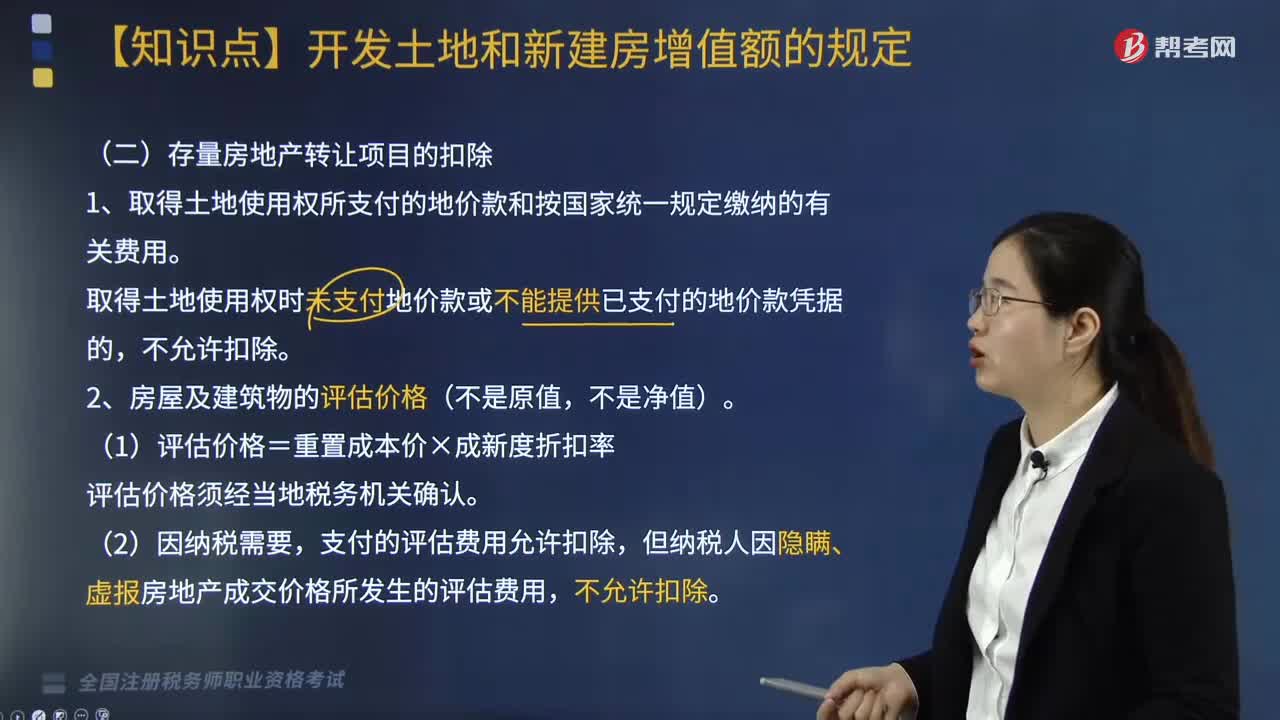

存量房地产转让项目如何扣除?:存量房地产转让项目的扣除如下:1.取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用。取得土地使用权时未支付地价款或不能提供已支付的地价款凭据的,支付的评估费用允许扣除,但纳税人因隐瞒、虚报房地产成交价格所发生的评估费用,(3)凡不能取得评估价格、但能提供购房发票,发票所载金额(不扣减营业税);发票所载不含增值税金额加上不允许抵扣的增值税进项税额之和。

294

294

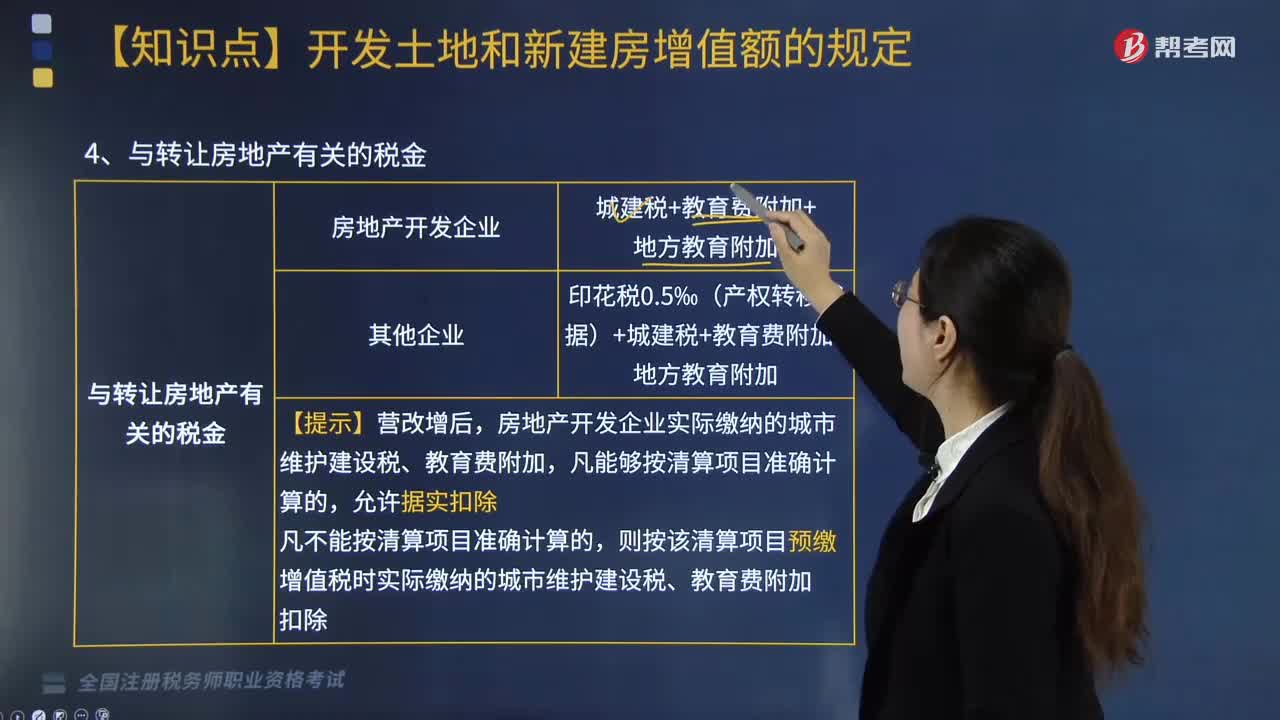

与转让房地产有关的税金如何计算?:与转让房地产有关的税金如何计算?印花税0.5‰(产权转移书据)+城建税+教育费附加+地方教育附加。房地产开发企业实际缴纳的城市维护建设税、教育费附加,则按该清算项目预缴增值税时实际缴纳的城市维护建设税、教育费附加扣除。一、财政部规定的其他扣除项目:只有从事房地产开发的纳税人可加计20%的扣除。加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%,不得加计扣除:

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料