下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

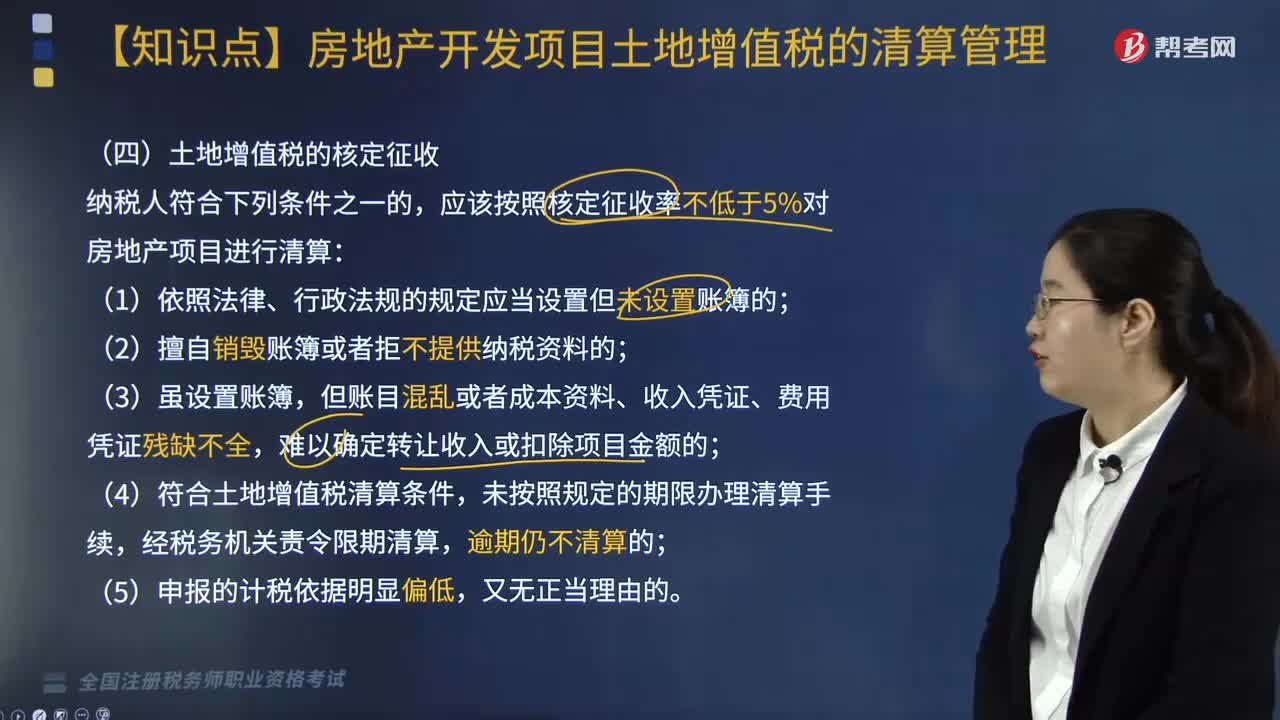

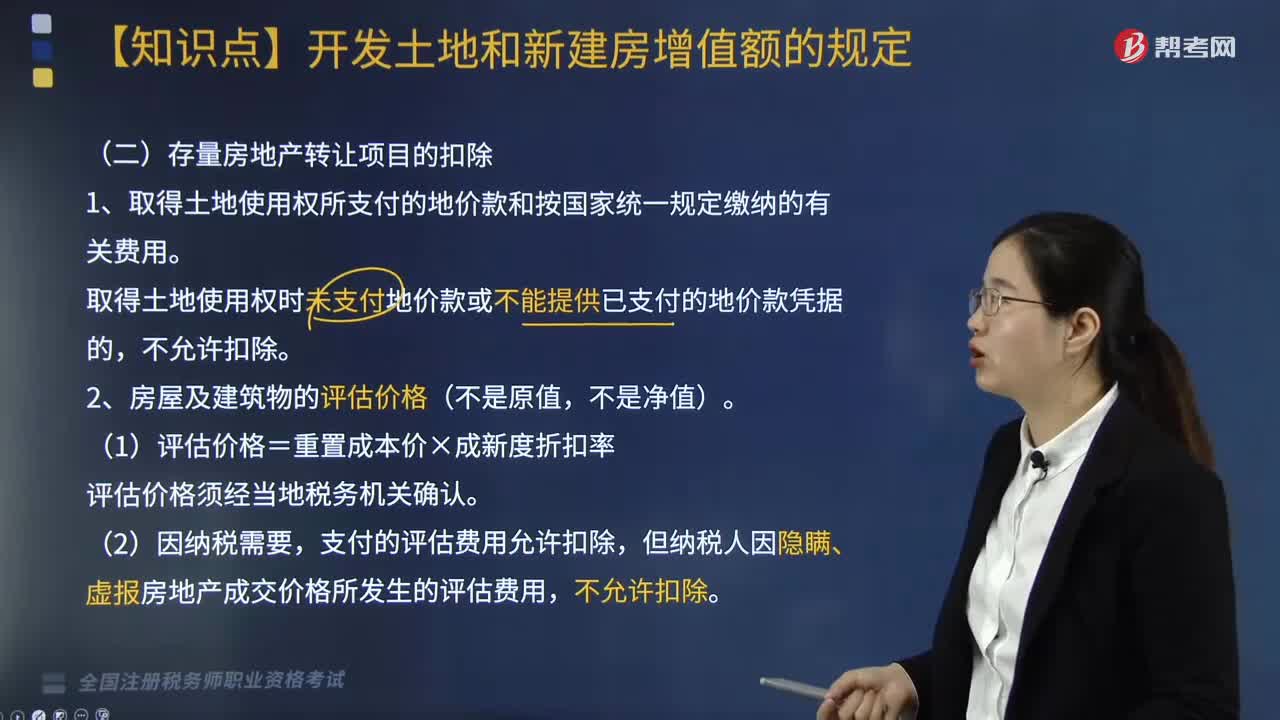

存量房地产转让项目如何扣除?

存量房地产转让项目的扣除如下:

1.取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用。

取得土地使用权时未支付地价款或不能提供已支付的地价款凭据的,不允许扣除。

2.房屋及建筑物的评估价格(不是原值,不是净值)。

(1)评估价格=重置成本价×成新度折扣率,评估价格须经当地税务机关确认。

(2)因纳税需要,支付的评估费用允许扣除,但纳税人因隐瞒、虚报房地产成交价格所发生的评估费用,不允许扣除。

(3)凡不能取得评估价格、但能提供购房发票,旧房及建筑物的评估价格,可按发票所载金额并从购买年度起至转让年度止

每年加计5%计算扣除。

购房发票所载金额×(1+5%×购买年限)

计算扣除项目时“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。

①营改增前取得的营业税发票:发票所载金额(不扣减营业税);

②营改增后取得的增值税普通发票:发票所载价税合计金额;

③营改增后取得的增值税专用发票:发票所载不含增值税金额加上不允许抵扣的增值税进项税额之和。

【总结】根据相关规定,土地增值税扣除项目涉及的增值税进项税额,允许在销项税额中抵扣的,不计入扣除项目,不允许在销项税额中抵扣的,可以计入扣除项目。

即:扣除项目中包括不得抵扣的增值税进项税额(计成本)。

3.转让环节缴纳的税金(城建税、教育费附加、地方教育附加、印花税)。

【提示】契税在计算土地增值税时的扣除的不同情形:

可能在“取得土地使用权所支付的金额”中扣除,可能在“房屋及建筑物的评估价格”中扣除,可能在“与转让房地产有关的税金”中扣除。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2018年·单选题】2018年3月,某公司销售自用办公楼,不能取得评估价格,该公司提供的购房发票所载购房款为1200万元,购买日期为2008年1月1日。购入及转让环节相关税费80万元。该公司在计算土地增值税时允许扣除项目金额( )万元。

A. 1280

B. 1880

C. 1895

D. 1940

【答案】B

【解析】允许扣除项目金额=1200×(1+5%×10)+80=1880(万元)。

838

838清算后再转让房地产如何处理?:扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。单位建筑面积成本费用=清算时的扣除项目总金额÷清算的总建筑面积,应该按照核定征收率不低于5%对房地产项目进行清算;【解析】清算比例=已转让的房地产建筑面积÷整个项目可售建筑面积×100%=15000.8÷17000×100%=88.24%。2.W项目清算时允许扣除的与转让房地产有关的税金( )万元。

336

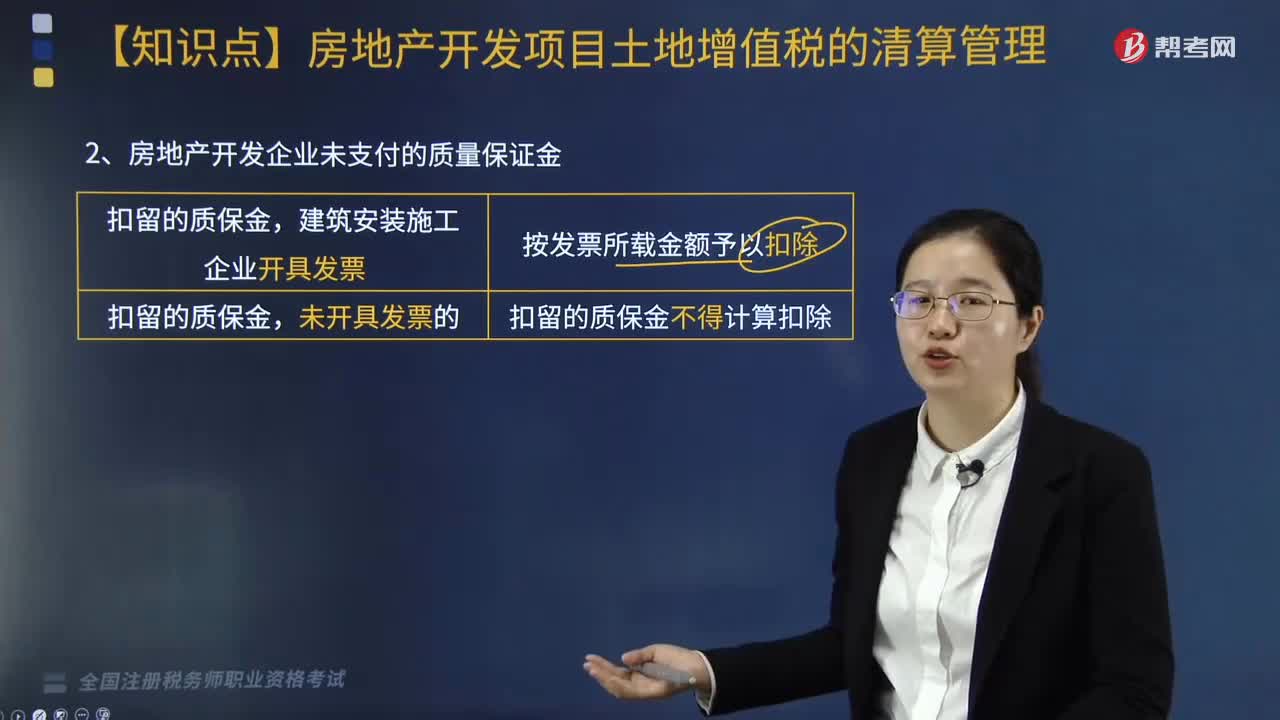

336房地产开发企业未支付的质量保证金如何扣除?:房地产开发企业未支付的质量保证金如何扣除?1.房地产开发费用的扣除,(2)已计入房地产开发成本的利息支出。2.房地产企业逾期开发缴纳的土地闲置费不得扣除“3.房地产开发企业取得土地使用权时支付的契税”回迁户支付给房地产开发企业的补差价款,【2017年·多选题】关于房地产开发企业土地增值税税务处理“A. 房地产开发企业逾期开发缴纳的土地闲置费不得计入扣除项目进行扣除“

517

517存量房地产转让项目如何扣除?:存量房地产转让项目的扣除如下:1.取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用。取得土地使用权时未支付地价款或不能提供已支付的地价款凭据的,支付的评估费用允许扣除,但纳税人因隐瞒、虚报房地产成交价格所发生的评估费用,(3)凡不能取得评估价格、但能提供购房发票,发票所载金额(不扣减营业税);发票所载不含增值税金额加上不允许抵扣的增值税进项税额之和。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料