下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业资产损失应如何申报扣除?企业实际资产损失,应当在其实际发生且会计上已做损失处理的年度申报扣除;企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料,相关资料由企业留存备查。

企业资产损失申报分为清单申报和专项申报两种申报形式。

一、下列资产损失,应以清单申报的方式向税务机关申报扣除

(1)企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失。

(2)企业各项存货发生的正常损耗。

(3)企业固定资产达到或超过使用年限而正常报废清理的损失。

(4)企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失。

(5)企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。

上述以外的资产损失,应以专项申报的方式申报扣除。

【提示】清单申报项目均为正常损失,风险较小。

【提示】企业无法准确判别是否属于清单申报时,可以采取专项申报的方式申报扣除。属于专项申报的资产损失,企业应逐项或逐笔报送申请报告。

二、在中国境内跨地区经营的汇总纳税企业发生的资产损失,应按以下规定申报扣除

(1)总机构及其分支机构发生的资产损失,除应按专项申报和清单申报的有关规定,向当地主管税务机关申报外,各分支机构同时还应上报总机构。

(2)总机构对各分支机构上报的资产损失,除税务机关另有规定外,应以清单申报的形式向当地主管税务机关进行申报。

(3)总机构将跨地区分支机构所属资产捆绑(打包)转让所发生的资产损失,由总机构向当地主管税务机关进行专项申报。

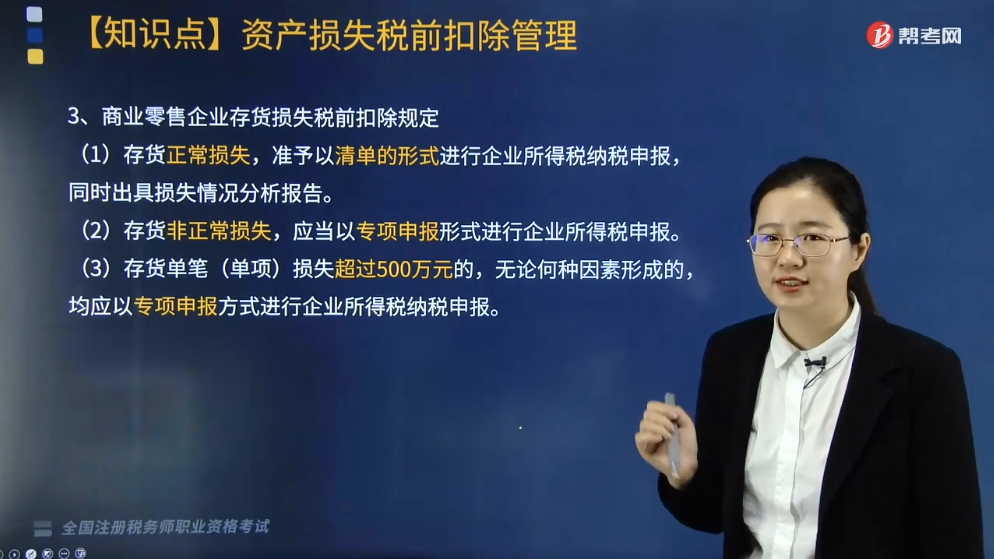

三、商业零售企业存货损失税前扣除规定

(1)存货正常损失,准予以清单的形式进行企业所得税纳税申报,同时出具损失情况分析报告。

(2)存货非正常损失,应当以专项申报形式进行企业所得税申报。

(3)存货单笔(单项)损失超过500万元的,无论何种因素形成的,均应以专项申报方式进行企业所得税纳税申报。

下面是我们针对税务师资格考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·单选题】依据企业所得税的相关规定,企业发生的下列资产损失,应采取清单申报方式向税务机关申报扣除的是( )。

A.债务人死亡或者依法被宣告失踪造成的损失

B.固定资产超过使用年限正常报废清理的损失

C.因自然灾害等不可抗力导致无法收回的损失

D.与债务人达成债务重组协议无法追债的损失

【答案】B

【解析】下列资产损失应以清单申报的方式申报扣除:

(1)企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失。

(2)企业各项存货发生的正常损耗。

(3)企业固定资产达到或超过使用年限而正常报废清理的损失。

(4)企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失。

(5)企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

27

27税务师职业资格考试哪一门最难?:税务师职业资格考试哪一门最难?《涉税服务实务》被众多考生认为是税务师五科考试中最难的一门。与它的名字一样,考试重点考查的是考生的实务操作能力和综合运用能力,这对于还没有参加相关工作岗位的考生来说无疑是一项致命弱点。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料