下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

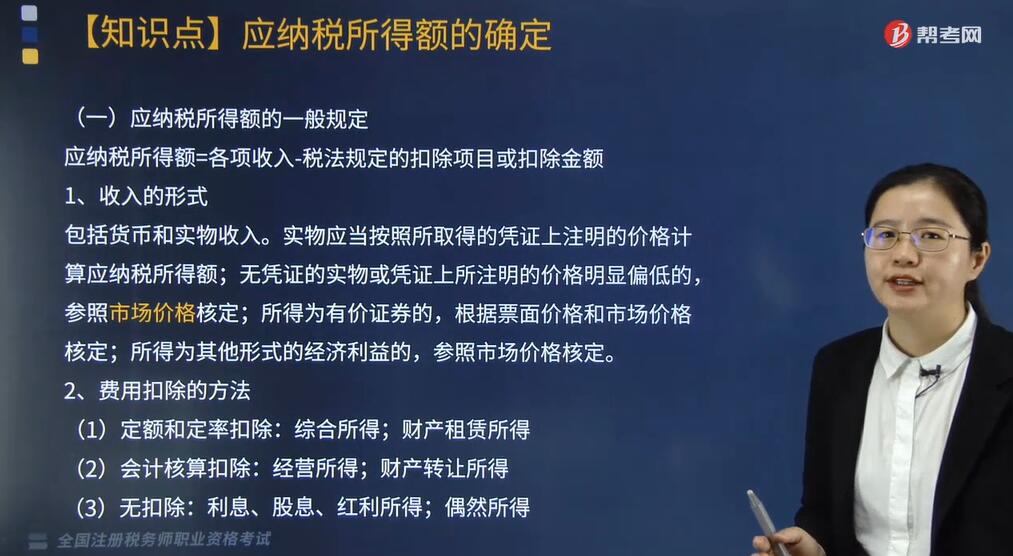

个人所得税关于应纳税所得额的确定是怎样的?

个人所得税的应纳税所得额是指个人超过个人所得税起征点的部分,是计算个人所得税应纳税额的基数,确定方法如下:

(一)应纳税所得额的一般规定

应纳税所得额=各项收入-税法规定的扣除项目或扣除金额

1. 收入的形式

包括货币和实物收入。实物应当按照所取得的凭证上注明的价格计算应纳税所得额;无凭证的实物或凭证上所注明的价格明显偏低的,参照市场价格核定;所得为有价证券的,根据票面价格和市场价格核定;所得为其他形式的经济利益的,参照市场价格核定。

2. 费用扣除的方法

(1)定额和定率扣除:综合所得;财产租赁所得。

(2)会计核算扣除:经营所得;财产转让所得。

(3)无扣除:利息、股息、红利所得;偶然所得。

(二)应纳税所得额的特殊规定:个人公益性捐赠

1. 限额扣除

个人将其所得通过中国境内的社会团体、国家机关向教育和其他公益事业以及遭受严重自然灾害地区、贫困地区捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可从其应纳税所得额中扣除,超过部分不得扣除。(限额内扣除)

【提示】个人捐赠住房作为公共租赁住房,符合税收法律法规规定的,对其公益性捐赠支出未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除。

2. 全额扣除

(1)个人通过非营利的社会团体和政府部门向农村义务教育、教育事业、红十字事业、公益性青少年活动场所(其中包括新建)、非营利性老年服务机构、地震灾区等事业的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除。(特殊事业)

(2)个人通过中国教育发展基金会、宋庆龄基金会等六家、中国医药卫生事业发展基金会等用于公益救济性的捐赠,准予在当年个人所得税前全额扣除。(特殊渠道)

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】中国公民郑某于2019年2月取得股息收入9万元,当月通过中国教育发展基金会捐款3万元用于公益事业。郑某的股息收入当月应缴纳的个人所得税为( )元。

A. 12000

B. 12400

C. 16900

D. 18520

【答案】A

【解析】个人通过中国教育发展基金会用于公益救济性的捐赠,准予在缴纳个人所得税前全额扣除。对于郑某的股息收入按照“利息、股息、红利所得”缴纳个人所得税。应缴纳的个人所得税=(90000-30000)×20%=12000(元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料