下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

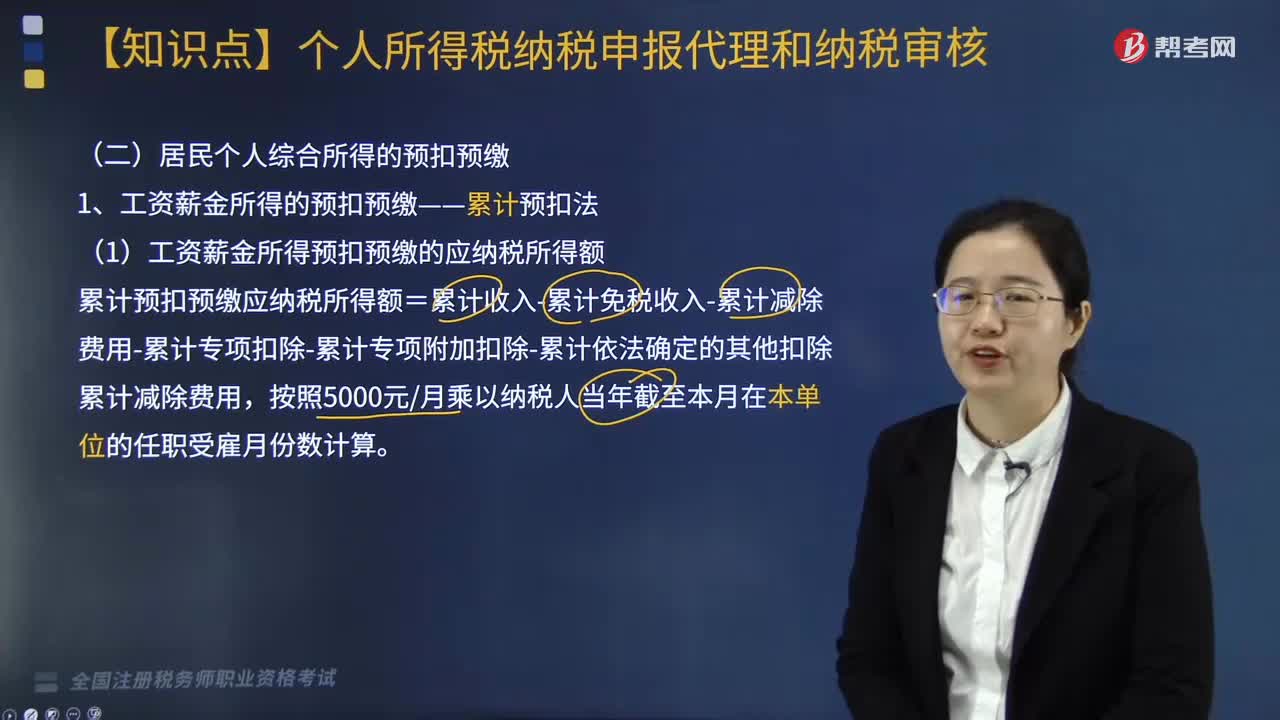

非居民个人综合所得的计税方法是怎样的?

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人代扣代缴税款,不办理汇算清缴。

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:

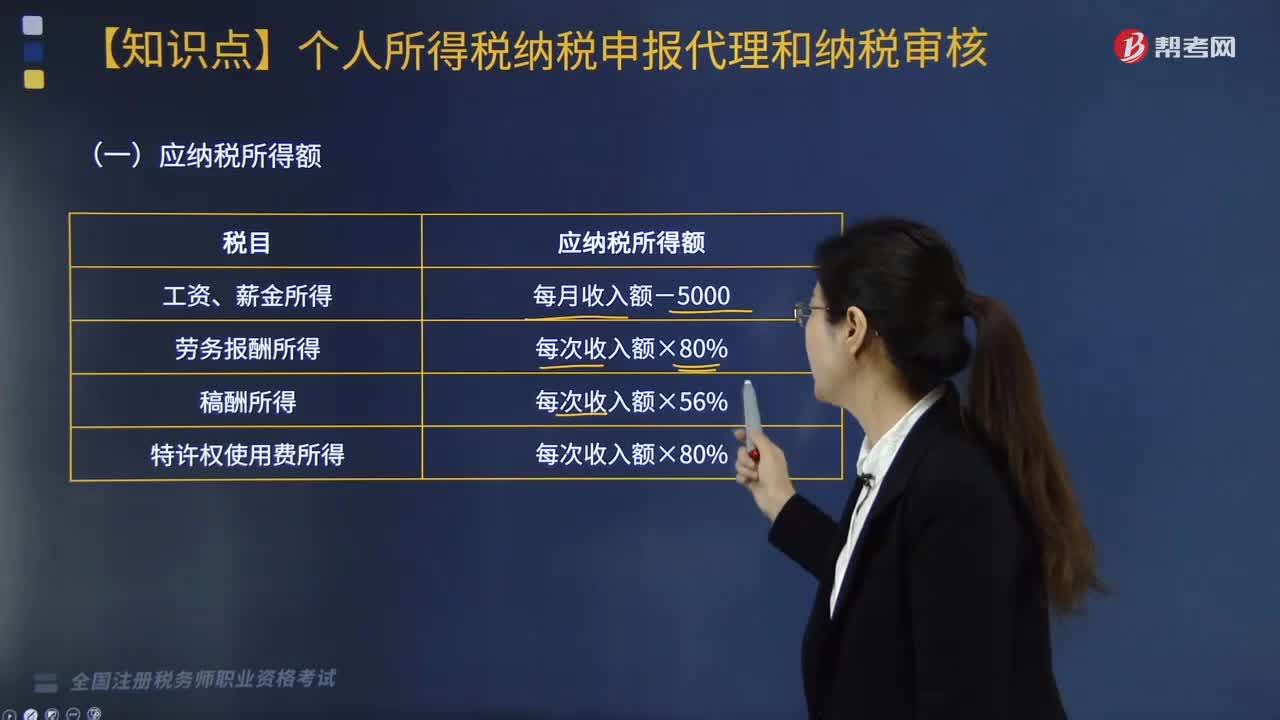

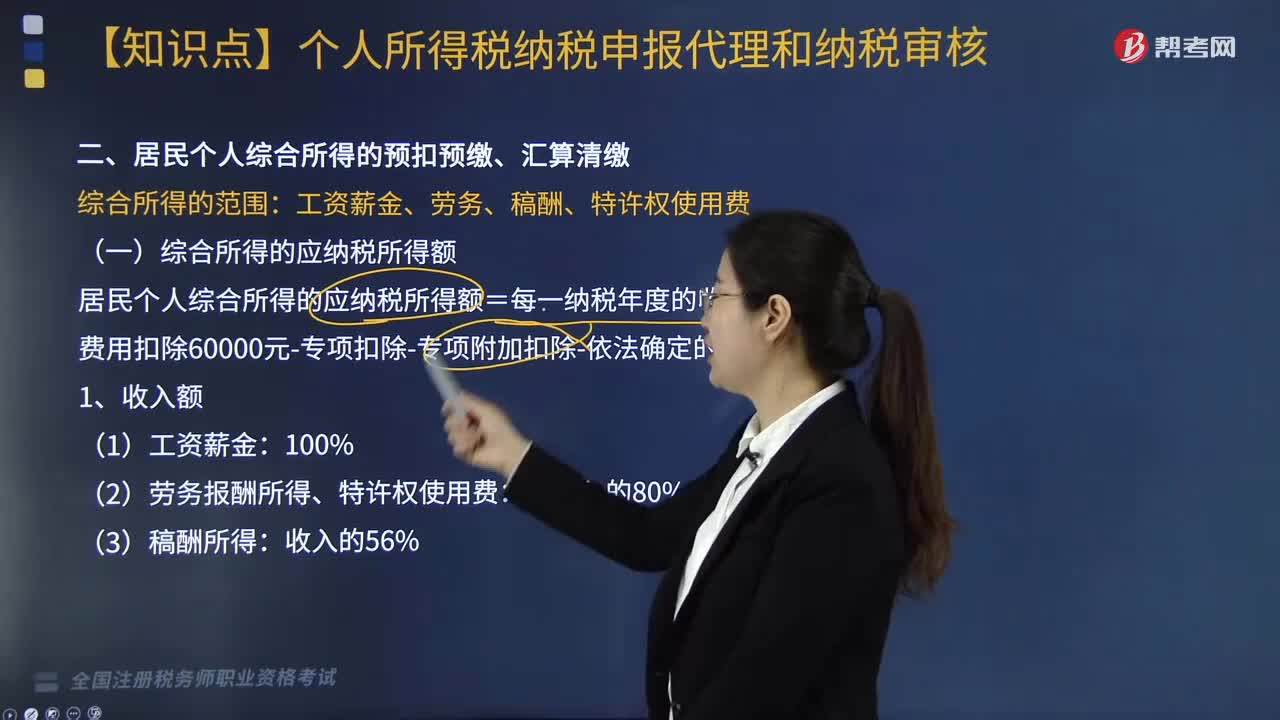

1. 工资、薪金所得应纳税所得额=每月收入额-5000元/月;

2. 劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,其中:

(1)劳务报酬所得应纳税额=收入×(1-20%)×税率-速算扣除数;

(2)稿酬所得应纳税额=收入×(1-20%)×70%×税率-速算扣除数;

(3)特许权使用费所得应纳税额=收入×(1-20%)×税率-速算扣除数。

个人所得税税率(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

综合所得的税率表

下面我们以税务师职业资格考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·计算题】2019年3月甲公司聘请美国的杰瑞(非居民个人)到单位进行技术指导,支付劳务报酬30000元,请计算甲公司应代扣代缴的个人所得税。

【解析】

应纳税所得额=30000×(1-20%)=24000(元)。

税率:20%;速算扣除数:1410。

应代扣代缴税额=24000×20%-1410=3390(元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料