下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

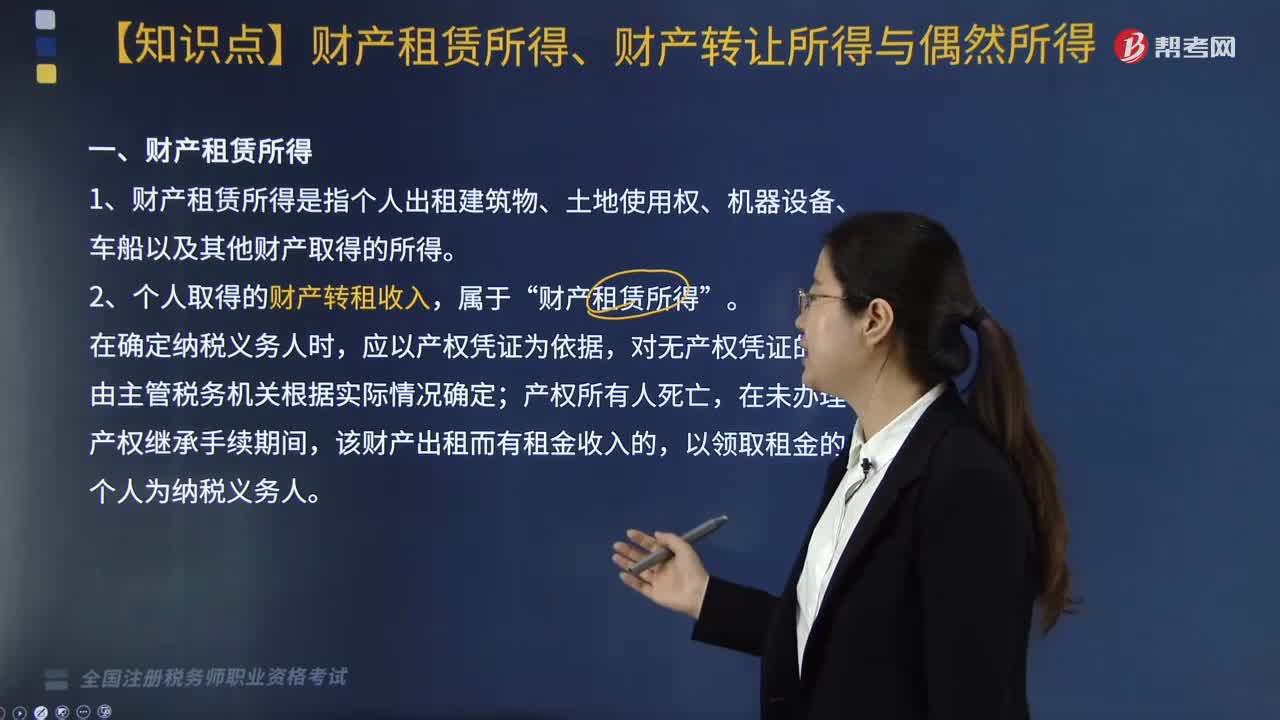

财产租赁所得的计税怎么算?

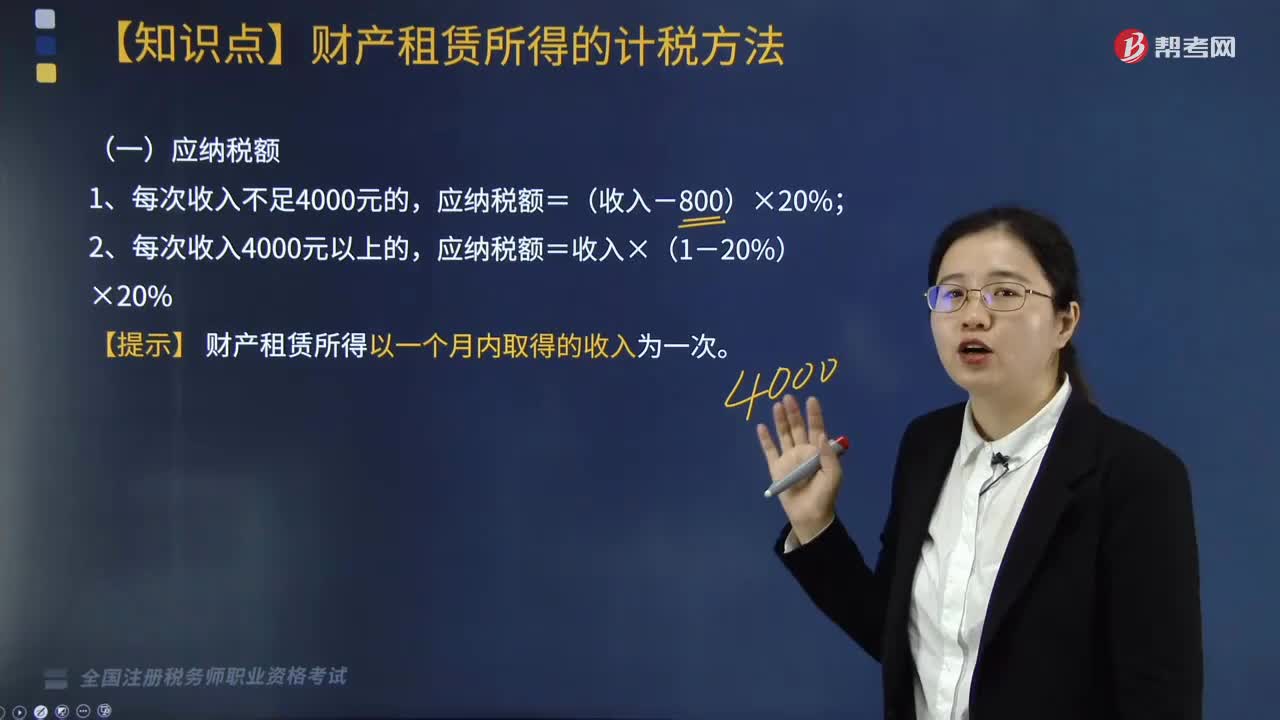

财产租赁所得,以1个月内取得的收入为一次。计税方法如下:

(一)应纳税额

1. 每次收入不足4000元的,应纳税额=(收入-800)×20%;

2. 每次收入4000元以上的,应纳税额=收入×(1-20%)×20%。

(二)个人出租财产取得的财产租赁收入,在计算缴纳个人所得税时,应依次扣除以下费用:

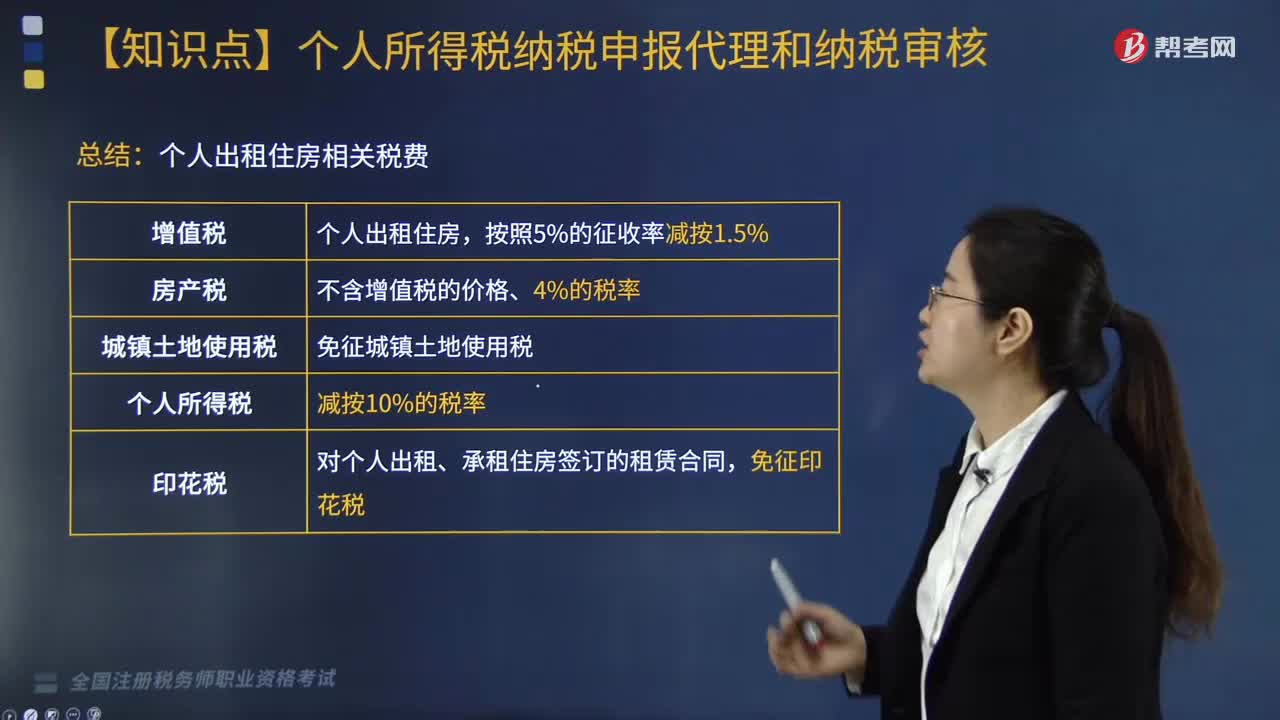

1. 财产租赁过程中缴纳的税费:包括城建税(7%/5%/1%)、房产税(4%)、教育费附加(3%);

增值税:个人出租住房按5%的征收率减按1.5%计算应纳税额。

2. 由纳税人负担的该出租财产实际开支的修缮费用;(每次800元为限,一次扣不完的,可在以后期扣除)

3. 税法规定的费用扣除标准。800元或20%。

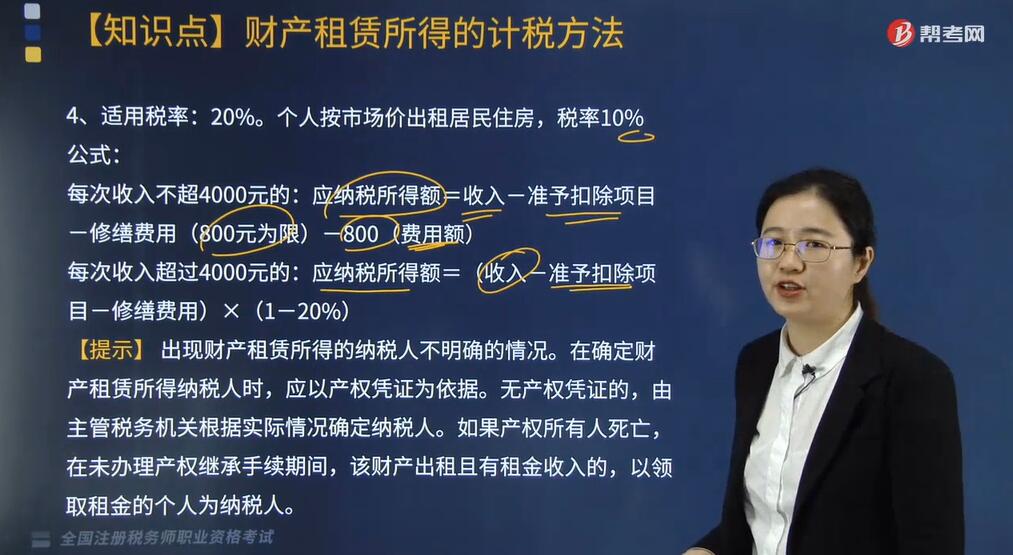

4. 适用税率:20%。个人按市场价出租居民住房,税率10%。

公式:

每次收入不超4000元的:应纳税所得额=收入-准予扣除项目-修缮费用(800元为限)-800(费用额);

每次收入超过4000元的:应纳税所得额=(收入-准予扣除项目-修缮费用)×(1-20%)。

【提示】 出现财产租赁所得的纳税人不明确的情况。在确定财产租赁所得纳税人时,应以产权凭证为依据。无产权凭证的,由主管税务机关根据实际情况确定纳税人。如果产权所有人死亡,在未办理产权继承手续期间,该财产出租且有租金收入的,以领取租金的个人为纳税人。

下面我们以税务师考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2018年税务师考试真题】计算商铺租赁所得个人所得税时,不得在税前扣除的是( )。

A. 缴纳的印花税

B. 缴纳的城市维护建设税

C. 经核准的修缮费用

D. 违章租赁的罚款

【答案】D

【解析】个人出租财产取得的财产租赁收入,在计算缴纳个人所得税时,应依次扣除以下费用:

(1)财产租赁过程中缴纳的税费;

(2)向出租方支付的租金;

(3)由纳税人负担的该出租财产实际开支的修缮费用;

(4)税法规定的费用扣除标准。

114

114财产租赁所得和捐赠所得的应纳税所得额如何计算?:财产租赁所得和捐赠所得的应纳税所得额如何计算?

155

155财产租赁所得的计税怎么算?:财产租赁所得的计税怎么算?1. 财产租赁过程中缴纳的税费;个人出租住房按5%的征收率减按1.5%计算应纳税额;2. 由纳税人负担的该出租财产实际开支的修缮费用,应纳税所得额=收入-准予扣除项目-修缮费用(800元为限)-800(费用额)。应纳税所得额=(收入-准予扣除项目-修缮费用)×(1-20%),【提示】 出现财产租赁所得的纳税人不明确的情况。在确定财产租赁所得纳税人时。

155

155个人所得税关于财产租赁所得、财产转让所得与偶然所得分别指什么?:个人所得税关于财产租赁所得、财产转让所得与偶然所得分别指什么?财产租赁所得、财产转让所得与偶然所得是指:1. 财产租赁所得是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得,2. 个人取得的财产转租收入“财产租赁所得。对购买者个人少支出的购房价款视同“财产租赁所得”每次财产租赁所得的收入额。二、财产转让所得。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料