下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在基金从业资格考试中科目二《基金基础知识》第六章-第二节的内容中讲到了财务比率分析,财务比率分析就是指财务比率来描述企业财务状况、盈利能力以及流动性的分析方法。其中列出了很多财务比率的计算公式,这一节也是常考计算题的章节,所以我们要重点掌握。

1、流动性比率

流动性比率是用来衡量企业短期偿债能力的比率,包括:

流动比率 | 流动比率=流动资产/流动负债,大于2,意味着即使流动资产只有一半能在短期内变现,企业也可以足额偿付其短期债务 |

速动比率 | 流动比率=(流动资产-存货)/流动负债,大于1时,企业才能维持良好的短期偿债能力和财务稳定状况 |

注意:速动比率总是不会大于流动比率 | |

2、财务杠杆比率

财务杠杆比率是用来衡量企业长期偿债能力的比率,包括:

资产负债率 | 资产负债率=负债总额/资产总额 |

权益乘数 | 权益乘数=资产总额/所有者权益总额=1/(1-资产负债率) |

负债权益比 | 负债权益比=负债总额/所有者权益总额=资产负债率/(1-资产负债率) |

利息倍数 | 利息倍数=息税前利润(EBIT)/利息,至少应该为1,并且越高越好 |

注意:资产负债率、权益乘数和负债权益比由其中一个比率可以很容易计算出另外两个比率,数值越大代表财务杠杆比率越高,负债越重 | |

3、营运效率比率

营运效率反映企业资产的管理质量和利用效率,包括:

存货周转率 | 存货周转率=年销售成本/年均存货 |

存货周转天数 | 存货周转天数=365天/存货周转率 |

应收账款周转率 | 应收账款周转率=销售收入/年均应收账款 |

应收账款周转天数 | 应收账款周转天数=365天/应收账款周转率 |

总资产周转率 | 总资产周转率=年销售收入/年均总资产 |

4、盈利能力比率

销售利润率 | 销售利润率=净利润总额/销售收入总额 |

资产收益率 | 资产收益率=净利润总额/总资产总额 |

净资产收益率 | 净资产收益率=净利润总额/所有者权益总额 |

注意:上述三种比率使用的都是企业的年度净利润 | |

5、杜邦恒等式:净资产收益率=销售利润率×总资产周转率×权益乘数

以上就是考试中涉及的财务比率公式,出题难度有一道题考一个公式,也有一道题考好几个公式,所以各位建议各位考试还是好好记忆上述公式,同时多做题进行练习。

344

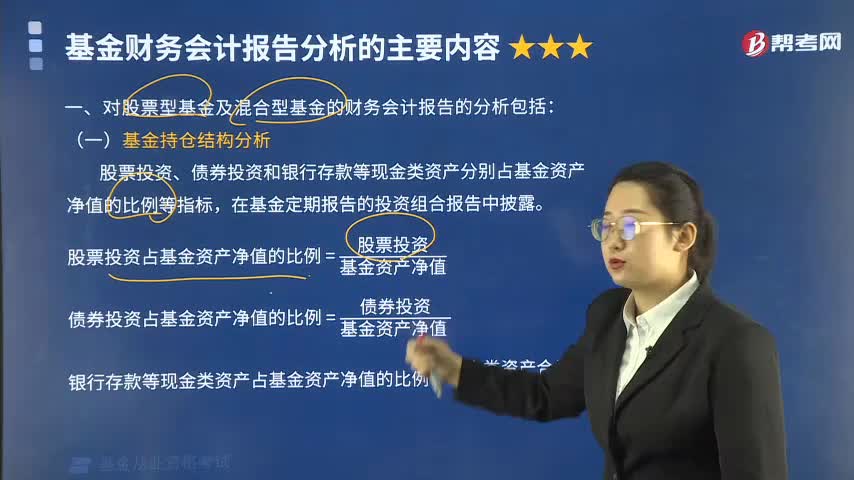

344基金财务会计报告分析包括哪些内容?:基金财务会计报告分析包括哪些内容?

111

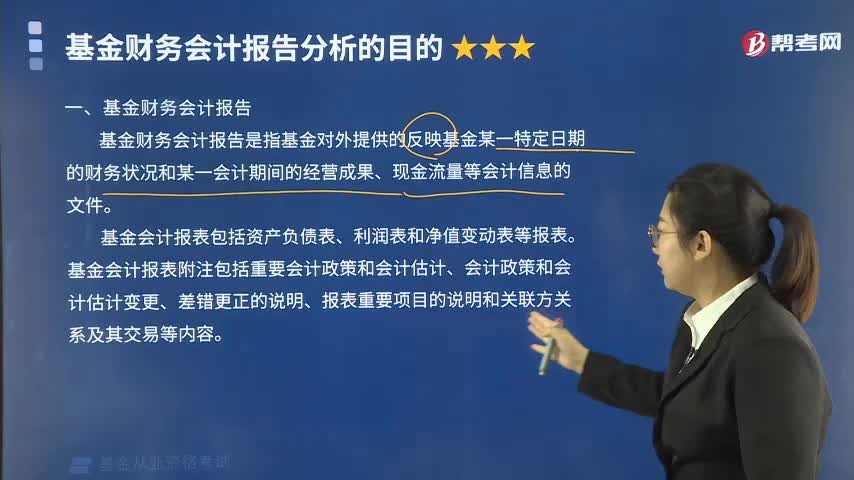

111基金财务会计报告分析的目的是什么?:基金财务会计报告分析的目的是什么?

220

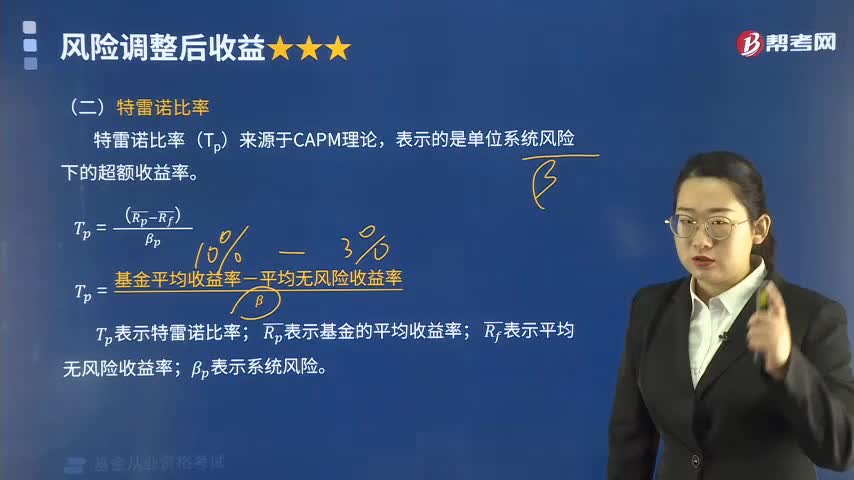

220基金的特雷诺比率指的是什么?:特雷诺比率(TP)来源于CAPM理论,表示的是单位系统风险下的超额收益率。通常通过将特雷诺比率与市场平均水平做比较来判断业绩的优劣。基金管理者通过投资组合应消除所有的非系统性风险,特雷诺用单位系统性风险系数所获得的超额收益率来衡量投资基金的业绩。仅有与市场变动差异的系统性风险。他采用基金投资收益率的βp系数作为衡量风险的指标。均假定风险与收益之间呈线性关系。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料