下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

《股权投资基金的募集与设立》第四章第四节-6

合伙型基金的税负分析

(1)流转税——增值税;

(2)所得税。

(1)流转税——增值税

合伙企业层面的项目股息、分红收入属于股息红利所得,不属于增值税征税范围;项目退出收入如果是通过并购或回购等非上市股权转让方式退出的,也不属于增值税征税范围;若项目上市后通过二级市场退出,则需按税务监管机关的要求计缴增值税。

普通合伙人或基金管理人作为收取管理费及业绩报酬的主体时,需按照适用税率计缴增值税和相关附加税费。

(2)所得税

根据《合伙企业法》等相关规定,合伙企业生产经营所得和其他所得采取“先分后税”的原则。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

合伙型基金的投资者作为有限合伙人,收入主要为两类:股息红利和股权转让所得。根据现行相关规定,如果有限合伙人为自然人,两类收入均按照投资者个人的“生产、经营所得”,适用5%~35%的超额累进税率,计缴个人所得税;如果有限合伙人为公司,两类收入均作为企业所得税应税收入,计缴企业所得税。在实务中,有限合伙型基金通常根据税法的相关规定,由基金代扣代缴自然人投资者的个人所得税。

合伙型基金的普通合伙人通常情况下为公司法人,如果普通合伙人同时担任基金管理人,其收入大致包括两类:按投资额分得股息红利和股权转让所得、基金的管理费和业绩报酬,按照现行税务机关的规定,均应作为企业所得税应税收入,计缴企业所得税。如果普通合伙人本身为有限合伙企业,则同样按照“先分后税”的原则,在合伙制普通合伙人层面不缴纳企业所得税,需再往下一层由每一位合伙人作为纳税义务人。

[单选题]

1、有限合伙人为自然人,股息红利和股权转让所得均按照投资者个人的“生产、经营所得”,适用()的超额累进税率,计缴个人所得税。

A.10%~35%

B.5%~50%

C.10%~50%

D.5%~35%

正确答案是:D

解析

有限合伙人为自然人,股息红利和股权转让所得均按照投资者个人的“生产、经营所得”,适用5%~35%的超额累进税率,计缴个人所得税。

[单选题]

2、合伙型基金的( )通常情况下为公司法人。

A.有限合伙人

B.普通合伙人

C.基金托管人

D.基金管理人

正确答案是:B

解析

合伙型基金的普通合伙人通常情况下为公司法人。

[单选题]

3、以下关于有限合伙人的说法错误的是( )。

A.合伙型基金的投资者作为有限合伙人

B.收入主要为股息红利和股权转让所得

C.如果有限合伙人为自然人计缴个人所得税

D.有限合伙人为公司计缴企业所得税和个人所得税

正确答案是:D

解析

合伙型基金的投资者作为有限合伙人(A项正确),收入主要为两类:股息红利和股权转让所得(B项正确)。根据现行相关规定,如果有限合伙人为自然人,两类收入均按照投资者个人的“生产、经营所得”,适用5%~35%的超额累进税率,计缴个人所得税(C项正确);如果有限合伙人为公司,两类收入均作为企业所得税应税收入,计缴企业所得税(D项错误)。

65

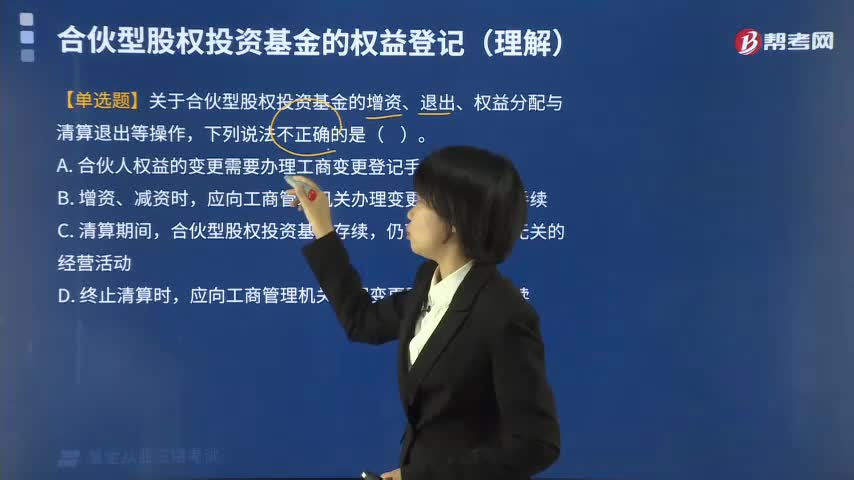

65合伙型股权投资基金的登记是什么?:合伙型股权投资基金的登记是什么?股权投资基金的权益登记,是指权益登记机构为投资者办理因参与、退出基金等而产生的权益变更登记的行为。应向工商行政管理机关办理注册登记手续;2. 合伙型股权投资基金增加出资、减少出资、合伙人变更,应向工商行政管理机关办理工商变更登记、注销手续。【例题·单选题】关于合伙型股权投资基金的增资、退出、权益分配与清算退出等操作,A.合伙人权益的变更需要办理工商变更登记手续。

162

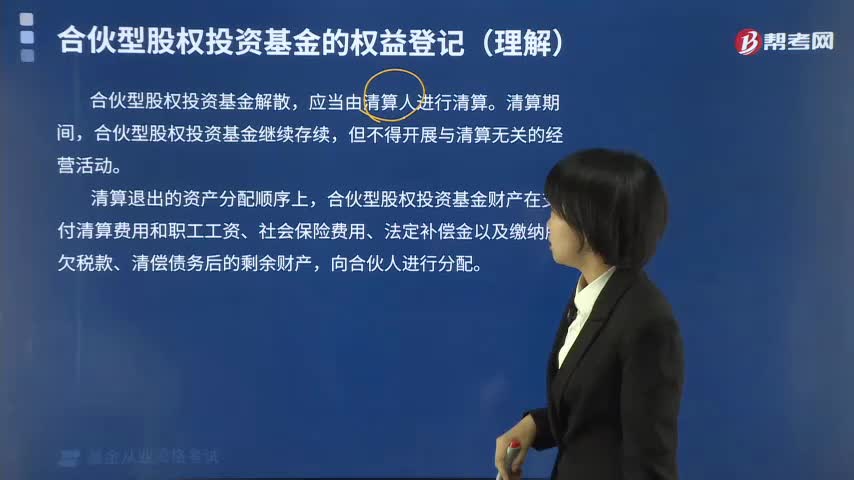

162合伙型股权投资基金的清算退出有哪些内容?:合伙型股权投资基金的清算退出有哪些内容?股权投资基金的权益登记,是指权益登记机构为投资者办理因参与、退出基金等而产生的权益变更登记的行为。合伙型股权投资基金出现以下情形的,1. 合伙型股权投资基金存续期届满且合伙人决定不再经营的;4. 法律、行政法规及合伙协议约定的其他解散事由。合伙型股权投资基金解散,应当由清算人进行清算。合伙型股权投资基金继续存续,清算退出的资产分配顺序上。

64

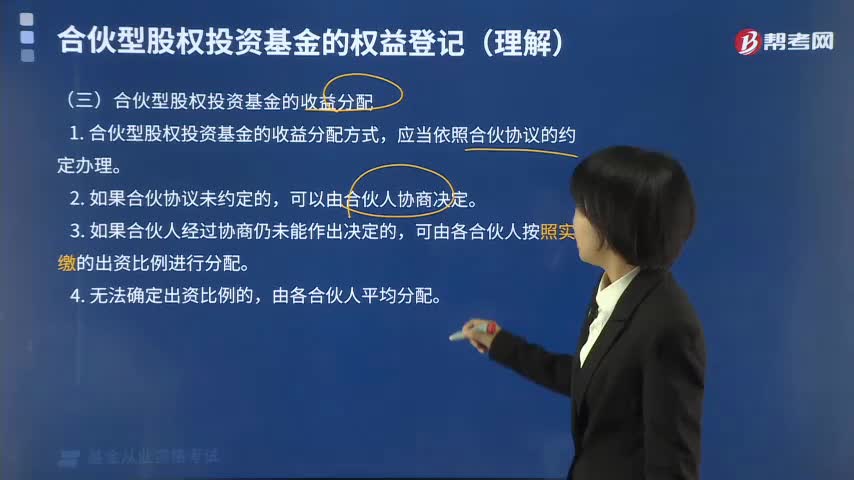

64带你快速了解什么是合伙型股权投资基金的收益分配?:带你快速了解什么是合伙型股权投资基金的收益分配?股权投资基金的权益登记,是指权益登记机构为投资者办理因参与、退出基金等而产生的权益变更登记的行为。农村合作经济组织将全年纯收入在国家、集体和农民个人之间进行的分配。有货币金额的总分配和农产品实物分配两种形式。过去我国农村实行基本核算单位收益分配制度。1. 合伙型股权投资基金的收益分配方式。应当依照合伙协议的约定办理,2. 如果合伙协议未约定的。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料