下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

《股权投资基金的募集与设立》第四章第四节-3

公司型基金的税负分析

(1)流转税——增值税;

(2)所得税。

(1)流转税——增值税

流转税是对生产、销售商品或提供劳务过程中实现的增值额或对规定的营利事业和经营行为以及规定的消费品或消费行为征收的税收,主要税种有增值税、消费税、营业税,统称为流转税。在股权投资业务中,项目股息、分红收入属于股息红利所得,不属于增值税征税范围;项目退出收入如果是通过并购或回购等非上市股权转让方式退出的,也不属于增值税征税范围;若项目上市后通过二级市场退出,则需按税务机关的要求,计缴增值税。

(2)所得税

在基金层面,根据税法的相关规定,公司型基金从符合条件的境内被投企业取得的股息红利所得,无需缴纳企业所得税;股权转让所得,按照基金企业的所得税税率,缴纳企业所得税。

公司型基金的投资者作为公司股东从公司型基金获得的分配是公司税后利润的分配,因此对于公司型投资者来说,以股息红利形式获得分配时,根据现行税法的相关规定,不需再缴纳所得税,故不存在双重征税;自然人投资者需就分配缴纳股息红利所得税并由基金代扣代缴,因而需承担双重征税(公司所得税与个人所得税)。

[单选题]

1、公司型基金中自然投资者承担的双重征税是指( )和( )。

A.增值税;公司所得税

B.增值税;个人所得税

C.公司所得税;个人所得税

D.消费税;个人所得税

正确答案是:C

解析

公司型基金中自然投资者承担的双重征税是指公司所得税和个人所得税。

[单选题]

2、在公司型基金股权投资业务中,( )属于股息红利所得,不属于增值税征税范围。

A.项目退出收入

B.股权转让所得

C.项目股息

D.经营性收入

正确答案是:C

解析

公司型基金:在股权投资业务中,项目股息、分红收入属于股息红利所得,不属于增值税征税范围;项目退出收入如果是通过并购或回购等非上市股权转让方式退出的,也不属于增值税征税范围;若项目上市后通过二级市场退出,则需按税务机关的要求,计缴增值税。

[单选题]

3、关于公司型基金的企业所得税与个人所得税,以下说法不正确的是()。

A.从符合条件的境内被投企业取得的股息红利所得,无需缴纳企业所得税

B.股权转让所得,按照基金企业的所得税税率缴纳企业所得税

C.公司型投资者,以股息红利形式获得分配时,不需再缴纳所得税

D.自然人投资者需就分配缴纳股息红利所得税并由基金代扣代缴,因而不需承担双重征税

正确答案是:D

解析

在基金层面,根据税法的相关规定,公司型基金从符合条件的境内被投企业取得的股息红利所得,无需缴纳企业所得税(A项正确);

股权转让所得,按照基金企业的所得税税率,缴纳企业所得税(B项正确)。

公司型基金的投资者作为公司股东从公司型基金获得的分配是公司税后利润的分配,因此对于公司型投资者来说,以股息红利形式获得分配时,根据现行税法的相关规定,不需再缴纳所得税(C项正确),故不存在双重征税;

自然人投资者需就分配缴纳股息红利所得税并由基金代扣代缴,因而需承担双重征税(公司所得税与个人所得税)(D项不正确)。

91

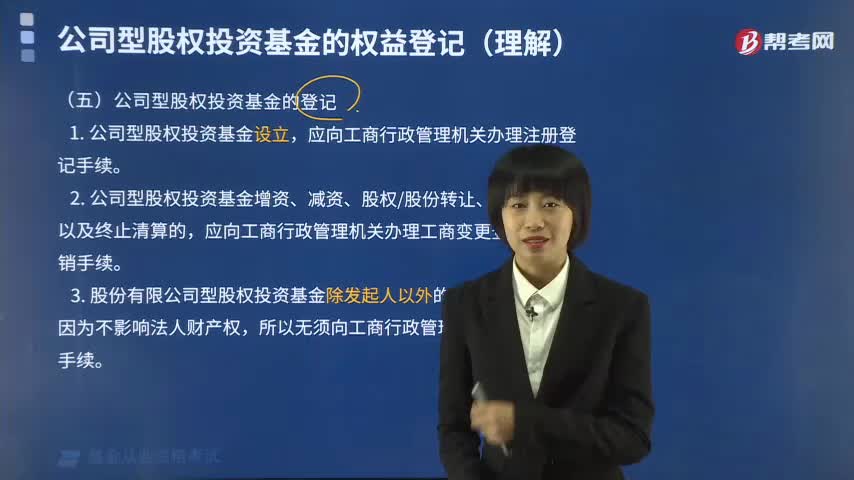

91公司型股权投资基金的登记是什么?:公司型股权投资基金的登记是什么?股权投资基金的权益登记,是指权益登记机构为投资者办理因参与、退出基金等而产生的权益变更登记的行为。1. 公司型股权投资基金设立,应向工商行政管理机关办理注册登记手续。2. 公司型股权投资基金增资、减资、股权股份转让、收益分配以及终止清算的,应向工商行政管理机关办理工商变更登记、注销手续。3. 股份有限公司型股权投资基金除发起人以外的股东发生变更的。

80

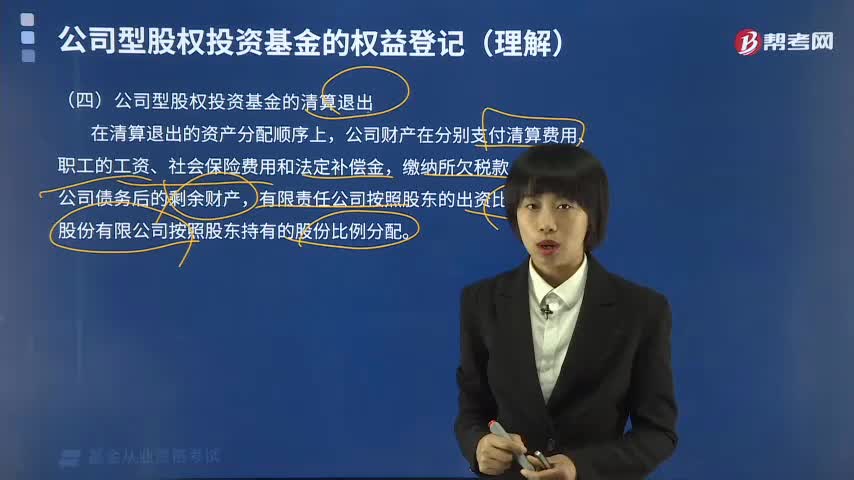

80公司型股权投资基金的清算退出指的是什么?:公司型股权投资基金的清算退出指的是什么?是指权益登记机构为投资者办理因参与、退出基金等而产生的权益变更登记的行为。是为了终结现存的法律关系、处理其剩余财产、使之归于消灭而进行的一个程序,清算是一种法律程序,必须进行财产清算。未经清算就自行终止的行为是没有法律效力的,清算退出是针对投资失败项目的一种退出方式。清算退出主要有两种方式:破产清算和解散清算。在清算退出的资产分配顺序上。

146

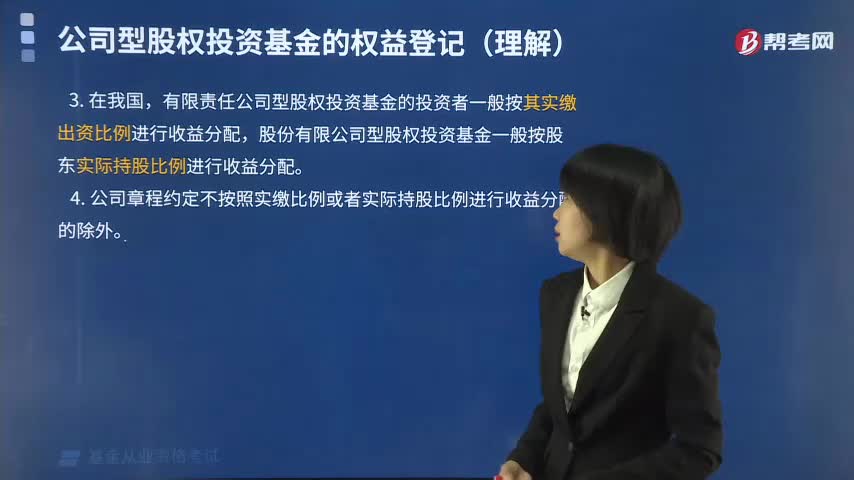

146带你快速掌握什么是公司型股权投资基金的收益分配?:带你快速掌握什么是公司型股权投资基金的收益分配?1. 有限责任公司型股权投资基金分红只能采用现金分配的形式;股份有限公司型股权投资基金分红可以采用现金分配和以分红金额派发新股的形式。2. 公司型股权投资基金收益分配,4. 公司章程约定不按照实缴比例或者实际持股比例进行收益分配的除外。( )按股东实际持股比例进行收益分配。A.有限责任公司型股权投资基金,B.股份有限公司型股权投资基金。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料