首先要关注的应当是考试的目的。诚然不少人是奔着注会考试的含金量去的,但是我想说的是不能功利心太重,保持一颗平常心很重要,通过固然可喜,在最短的时间通过更是很多人的愿望,但是除了少数人最终能通过,更是极少人能一次通过专业阶段考试,最快也要两年取得证书,因此打持久战的心理是必须的。而且要把考试看作是真正提升自己的手段,结合工作提升能力可能更为重要。因此不必把极少数人一次性通过专业考试看得有多重要,真实的原因可能更多的是有更多的自由支配时间,所以那些一次通过专业考试的例子对大多数人可取的地方是进取精神,未必是方法(主要因为自由支配时间的缘故)。所以我的技巧可能会适用于大多数普通人,因为下面就是普通人的例子。

其次是对自身和注会考试的正确评估。注会考试的门槛其实并不算太高,但是如果没有对自身的正确评估,最终的结局可能不会太好。

1)注会是专业性很强的考试,因此那些非专业人士要慎入,不排除也有不少非专业人士能通过考试,但是历程一定会很艰辛,付出的努力也更多,通过的概率相对来说是更低,所以如果没有真正的爱好,建议不要盲目进入。

2)在知识有某些方面缺陷的人士。因为注会有6门+1门,每门都可能会成为一部分人的终结者,无论会计、审计、财管、战略、税法还是经济法,最后还有一门综合。甚至有的人“天生”都通不过某门考试的。因为这六门课每一门的思维都是不一样的!

3)意志力不强的人。专业阶段有5年有效期,有的人只给自己5年时间考专业,一旦超出,前面有作废的,不少人就会自动放弃,所以没有超强意志力的人很难胜出。

4)5门变成6+1后,总的通过率仍然不变,因此各门的难度其实是降下来来了,所以有信心的人,最终全部通过不是梦。

再次就是方法和技巧问题:

一、千万不要过早或过迟备考,应当适时备考,而且应当注意备考的节奏。比较好的备考时间建议如果考两门以下就最多提前6个月,三门以上也不超过9个月备考时间。(一年报考四门以上要慎重)。当然过迟备考也是不可取的。原因是:一般人的持久力是有限的,太早备考会消耗过多精神和意志力,反而不利于考试。过迟备考的原因就不多说了。另外所谓备考的节奏就是越近考试准备就越要充足,越远就不必时刻紧崩得像考试就在明天一样。充足就是首先在意识上要加强,在时间上要确保。一般考试前一周务必要100%集中,考试一个月内90%集中,考试三个月内80%集中,三个月以外最多60%集中即可。补充一点:60%集中不是三心二意的意思,而是说允许有40%时间不在备考上,但60%时间里备考时必须100%专心!

二、教师及备考轮回数。没有一个教师的方法是适合所有考生的,关键在于选择适合自己的教师,因此与其选择一个好口碑的老师,不如自己挑一个适合自己的老师。原因也比较简单,好口碑的老师从某种意义上来说,就是别人替你选的,而这可能不是你的最佳选择。例如:有的老师比较细致可能适合于基础比较低或是功底不扎实的人,有的老师则比较高屋建瓴,适合于有一些基础的考生。另外轮回数建议最少要两回,基础班、强化班或者是强化班、习题班,另外所有的课后习题要做。

三、考前冲刺重要、重要、很重要。这是我想重点说的地方。考前冲刺阶段一般是考前一个月以内。我的方法是:模拟题(一般是每门5套)、真题(至少近3年)、串讲(一个是考点串讲一个是语音串讲,时间都不长)、3级考点和新增知识点,当然所有的都结合教材,就是说每做一套模拟题都要回归教材复习,此时做必要的自己总结很关键。3级考点和新增知识点那更是考前一周最佳备考方式(一定要保证速度,不能太快也不能按以前复习阶段的节奏,一般一门课1-2天时间足矣)。当然时间充足的话再浏览一下模拟题。有一句话务必记住:临阵磨枪,不快也光!这句话此时要常念,可以极大提高备考的积极性。

四、考场发挥很关键。客观题时间务必把握好,主观题目花些时间(3-5min以内),简单记一下所有主观题目数及关键字,并标记上是会(打勾)、不会(打叉或不标记)还是会一部分(半勾),一来避免可能的漏题,二来掌握题目难易做到心中有数,接下来先易后难的顺序做,三来根据难易做好标记,如果标记会做的多,对于自己的临考心理有很大的作用。当然如果对半的话,也可以提示自己加快会做题目的进度。总之其中的作用很大。有时间的话可以适当检查,当然不建议轻易改动,因为根据经验,改错的概率远远大于改正的概率,除非有确定的把握才改,否则就不要改。

五、最后注会考的是信心。无论备考好坏,信心是最重要的。就如本人去年备考5门,但是备考中期因故准备得不充分,连老婆都说不要去考了,免得丢人,但还是坚持去考了所有的考试,最后是三门60分,真是天道酬勤,哪怕是曾经很努力!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

489播放2020-07-18 264

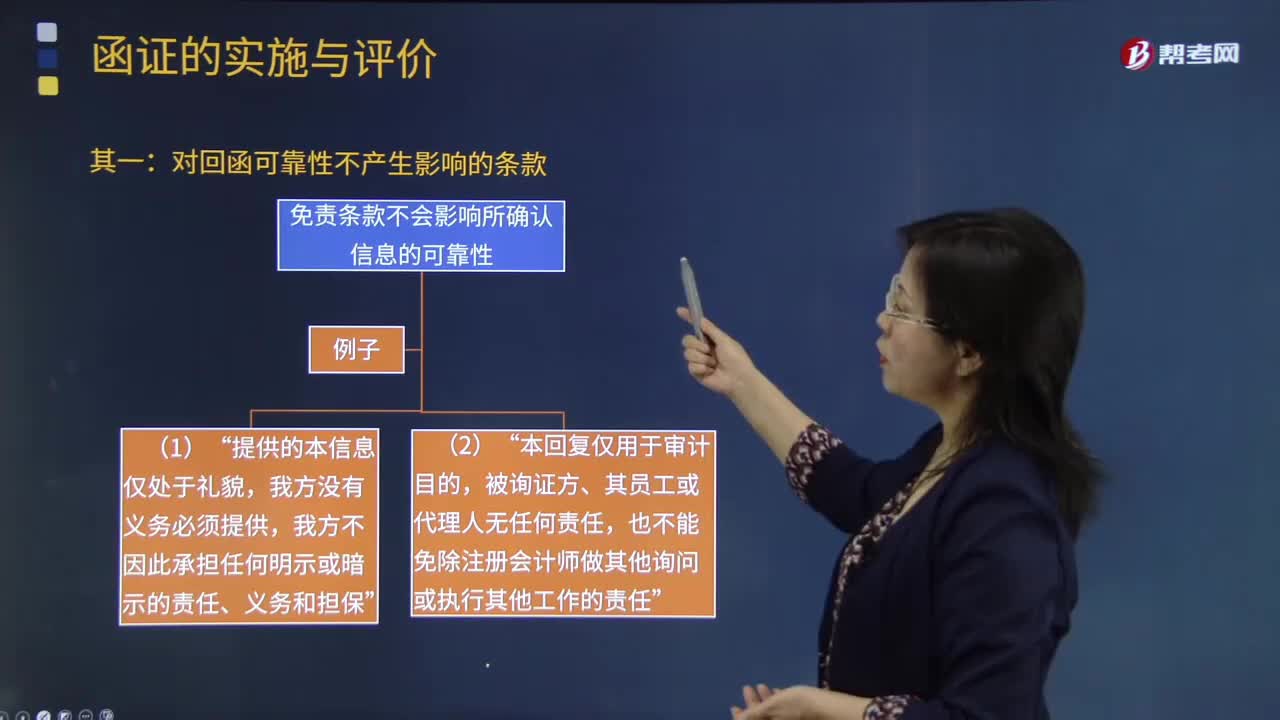

264注册会计师应该如何处理对询证函的口头回复?:注册会计师可以要求被询证者提供直接书面回复,寻找其他审计证据以支持口头回复中的信息。免责条款不会影响所确认信息的可靠性“也不能免除注册会计师做其他询问或执行其他工作的责任”如果限制条款使注册会计师将回函作为可靠审计证据的程度受到了限制“【2016年注册会计师考试真题】下列有关询证函回函可靠性的说法中,A.被询证者对于函证信息的口头回复是可靠的审计证据。B.询证函回函中的免责条款削弱了回函可靠性。

606播放2020-06-09 285

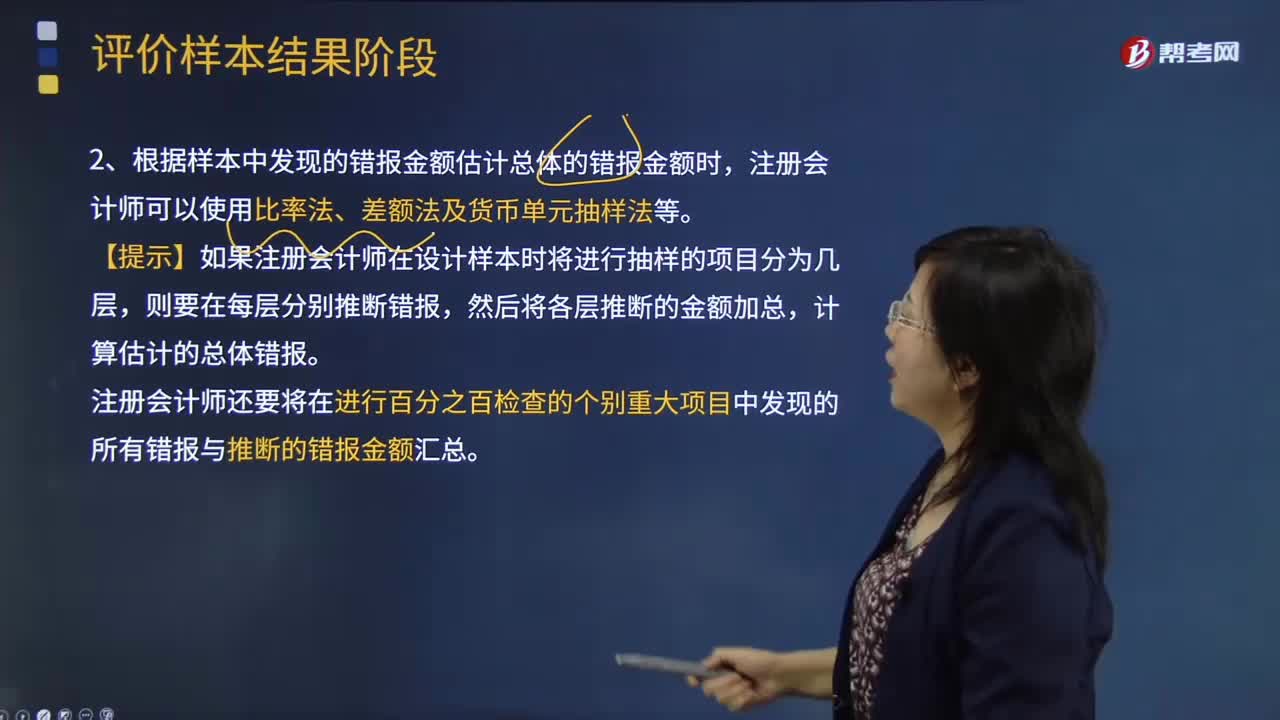

285注册会计师如何推断总体错报?:1、注册会计师应当根据样本结果推断总体的错报。注册会计师只能根据样本结果推断从中选取样本的总体的错报金额。2、根据样本中发现的错报金额估计总体的错报金额时,注册会计师还要将在进行百分之百检查的个别重大项目中发现的所有错报与推断的错报金额汇总。①如果逻辑单元的账面金额大于或等于选样间隔----推断的错报就是该逻辑单元的实际错报金额。计算存在错报的所有逻辑单元的错报百分比;

614播放2020-06-08

我想报考注册会计师考试,请问该如何复习?

chaizhuajiong·2021-03-08备考注册会计师应该如何复习呢?

他不帅却稳夺我的爱她不美却深驻我的心·2019-11-25准备报注册会计师考试应该如何复习?

cazhanqing·2019-11-05报考注册会计师考试应该如何复习呢?

caiqiuta·2019-10-11复习备考注册会计师应该如何做呢?

chaqianpi·2019-08-08想报考注册会计师考试,请问我该如何复习?

candiannv·2019-08-05我想报考注册会计师考试,该如何复习是好?

chandongzhe·2019-06-17想报考注册会计师考试,请问我该如何复习?

changnengtun·2019-06-16我想报考注册会计师考试,请问我如何复习是好?

bintierao·2019-06-14想报考注册会计师考试,请问我该如何复习?

caniaomian·2019-06-14

看涨期权和看跌期权怎么计算

乌龟也会飞818·2021-12-27老师,这道题中,甲和丙是母子关系,子公司不参与合并报表。为什么合并财务报表中要抵消与子公司的交易

小碎步前行·2021-12-27非同一控制下的企业合并,初始投资时点公允

大坨·2021-12-27D+为什么对,非同一控制下暂时差异才影响商誉吗同控影响所有者

彩色梦·2021-12-27后续不是计提了折旧,差异22.5,为什么不确认递延所得税资产

彩色梦·2021-12-27新版网页题库怎么一章就39道题

彩色梦·2021-12-27老师,材料采购是怎么算的

考友62697679·2021-12-27这不应该是公允价值变动损益吗

燕子飞·2021-12-27老师,麻烦帮我写一下会计分录

大坨·2021-12-27印花税是什么税

高倩九采罗·2021-12-27

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192021年注册会计师考试《经济法》模拟试题1227

帮考网校·2021-12-272021年注册会计师考试《会计》模拟试题1227

帮考网校·2021-12-272021年注册会计师考试《审计》每日一练1227

帮考网校·2021-12-272021年注册会计师考试《公司战略与风险管理》每日一练1227

帮考网校·2021-12-272021年注册会计师考试《公司战略与风险管理》章节练习题精选1227

帮考网校·2021-12-272021年注册会计师考试《审计》历年真题精选1227

帮考网校·2021-12-272021年注册会计师考试《税法》章节练习题精选1227

帮考网校·2021-12-272021年注册会计师考试《财务成本管理》模拟试题1227

帮考网校·2021-12-272021年注册会计师考试《财务成本管理》章节练习题精选1227

帮考网校·2021-12-27

为什么不减去税费?

努力592·2022-04-08老师,采用新公告计算第八个月的预缴数的时候,扣除的基本费用为什么不是5000*8,而是直接扣60000

弱水·2022-04-08什么时候股权价值=股利÷权益资本成本?

土豆君·2022-04-08请问第6章普通股价值和第8章股权价值是一个意思吗?不理解他们之间的区别。

土豆君·2022-04-08该题答案与解析是否有矛盾呢?按答案解析,第二选项应该正确啊

考友37329105·2022-04-08老师,过程与活动基准与一般基准的区别是什么

Felice·2022-04-08此题,问的是a材料,需计提的减值准备,那么,直接计算a材料的有合同和无合同部分的成本和可变现净值不可以吗?为什么还要先算乙产品的成本和可变现净值。不是多此一举吗

咯咯·2022-04-08老师好!很抱歉,我对昨天提过的一个问题,还有话说哦。如图:在审计报告日后,获知其他信息存在重大错报,与治理层沟通后其他信息未得到更正,CPA考虑在审计报告中增加其他信息单独部分以提醒审计报告使用人恰当关注未更正的重大错报。老师,所述注会师的做法属于“注册会计师应当考虑其法律权利和义务,并采取适当的措施,以提醒审计报告使用者恰当关注未更正的重大错报”包括的措施之一:向管理层提供一份新的或修改后的审计报告,其中指出其他信息的重大错报。老师,我怎么觉得该做法是恰当的。请老师指正。请老师包涵。

豆渣果果·2022-04-08城镇土地使用税出租按交付有什么意义呢,出租得先有吧,有了不就

勇往前行·2022-04-08房产税不是出租次月产生纳税义务吗?

勇往前行·2022-04-08

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

微信扫码关注公众号

获取更多考试热门资料