下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

注册会计师应该如何处理对询证函的口头回复?

在收到对询证函口头回复的情况下:

注册会计师可以要求被询证者提供直接书面回复,如果仍未收到书面回函,注册会计师需要通过实施替代程序,寻找其他审计证据以支持口头回复中的信息。

【提示】无论是采用纸质还是电子介质,被询证者的回函中都可能包括免责或其他限制条款。

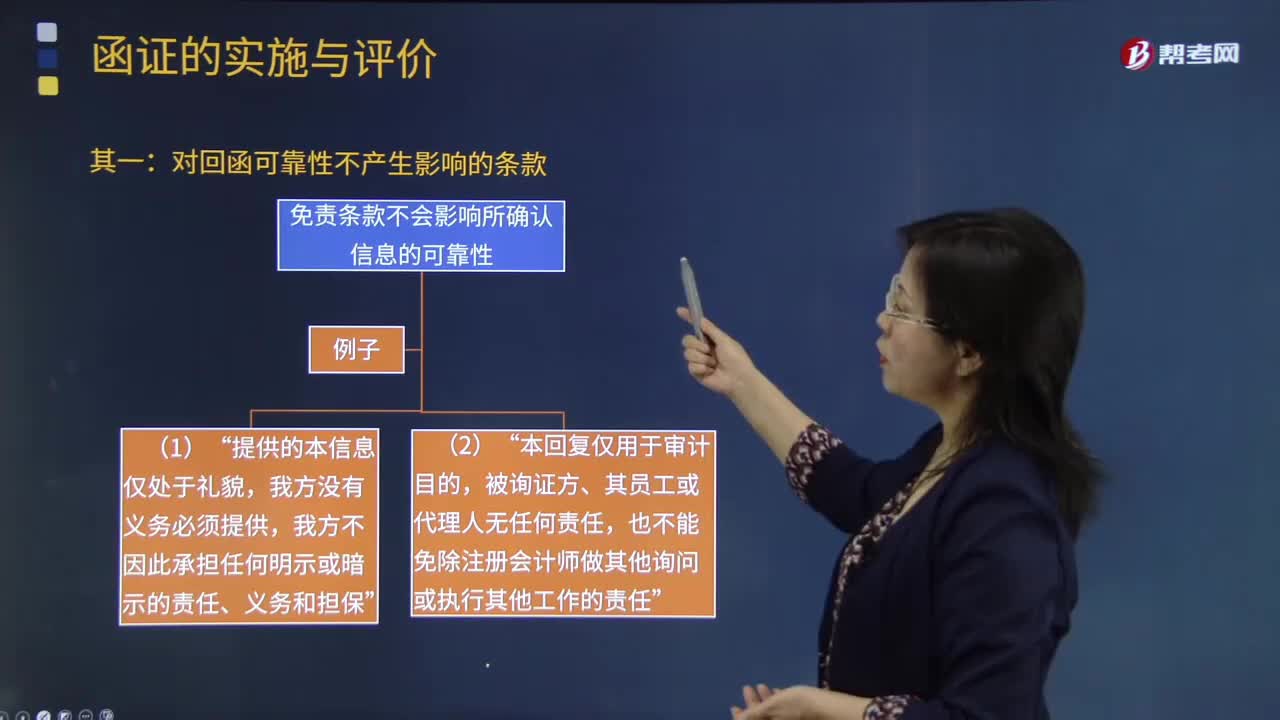

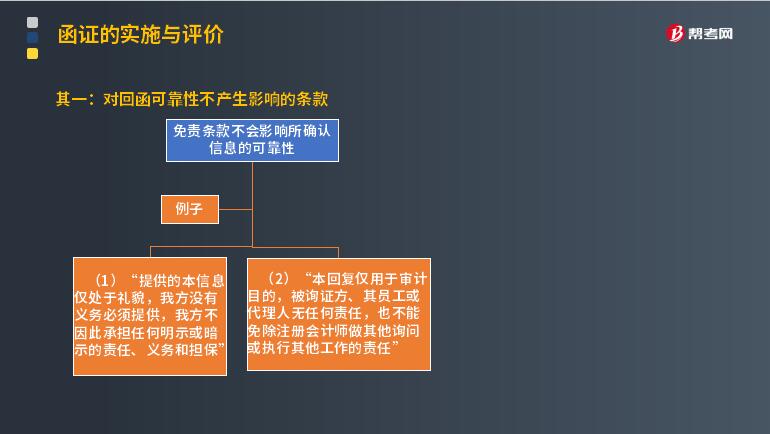

其一:对回函可靠性不产生影响的条款

免责条款不会影响所确认信息的可靠性。

(1)“提供的本信息仅处于礼貌,我方没有义务必须提供,我方不因此承担任何明示或暗示的责任、义务和担保”;

(2)“本回复仅用于审计目的,被询证方、其员工或代理人无任何责任,也不能免除注册会计师做其他询问或执行其他工作的责任”。

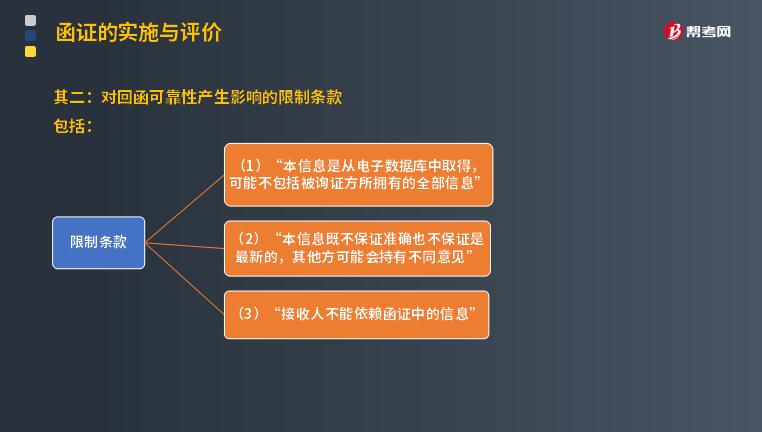

其二:对回函可靠性产生影响的限制条款

包括:

限制条款:

(1)“本信息是从电子数据库中取得,可能不包括被询证方所拥有的全部信息”;

(2)“本信息既不保证准确也不保证是最新的,其他方可能会持有不同意见”;

(3)“接收人不能依赖函证中的信息”。

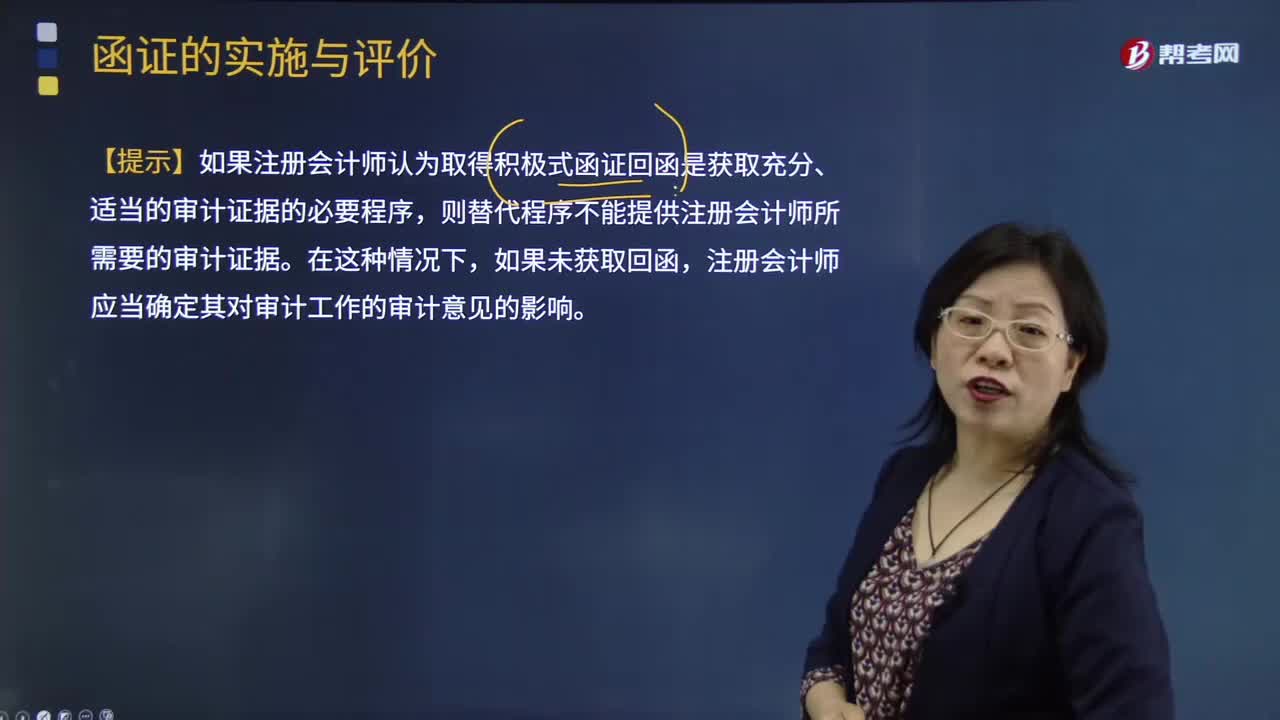

如果限制条款使注册会计师将回函作为可靠审计证据的程度受到了限制,则注册会计师可能需要执行额外的或替代审计程序。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【2016年注册会计师考试真题】下列有关询证函回函可靠性的说法中,错误的有( )。

A.被询证者对于函证信息的口头回复是可靠的审计证据

B.询证函回函中的免责条款削弱了回函可靠性

C.由被审计单位转交给注册会计师的回函不是可靠的审计证据

D.以电子形式收到的回函不是可靠的审计证据

【答案】ABD

【解析】由被审计单位转交给注册会计师的回函不是可靠的审计证据。从外部独立来源获取的审计证据未经被审计单位有关职员之手,从而减少了伪造、更改凭证或业务记录的可能性,因而其证明力量强。

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

05:35

05:35税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日