下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年保荐代表人考试《投资银行业务》考试共120题,分为选择题和组合型选择题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、进行非上市公众公司收购,收购人及其实际控制人应当具有良好的诚信记录,收购人及其实际控制人为法人的,应当具有健全的公司治理机制。任何人不得利用公众公司收购损害被收购公司及其股东的合法权益。有下列情形之一的,不得收购公众公司()。

I.收购人负有数额较大债务,到期未清偿,且处于持续状态

II.收购人最近2年有重大违法行为或者涉嫌有重大违法行为

III.收购人最近1年有严重的证券市场失信行为

IV.收购人为自然人的,存在《公司法》第一百四十六条规定的情形

V.法律、行政法规规定以及中国证监会认定的不得收购公众公司的其他情形【组合型选择题】

A.I、II、III、IV

B.II、III、IV、V

C.I、II、IV、V

D.I、II、III、V

E.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案:C

答案解析:根据《非上市公众公司收购管理办法》第六条,进行公众公司收购,收购人及其实际控制人应当具有良好的诚信记录,收购人及其实际控制人为法人的,应当具有健全的公司治理机制。任何人不得利用公众公司收购损害被收购公司及其股东的合法权益。

有下列情形之一的,不得收购公众 公司:(一)收购人负有数额较大债务,到期未清偿,且处于持续状态;(二)收购人最近2年有重大违法行为或者涉嫌有重大违法行为;(三)收购人最近2年有严重的证券市场失信行为;(四)收购人为自然人的,存在《公司法》第一百四十六条规定的情形;(五)法律、行政法规规定以及中国证监会认定的不得收购公众公司的其他情形。

2、下列关于企业所得税优惠过渡期的相关政策的表述,正确的有()。

I.自2008年1月1日起,原享受低税率优惠政策的企业,在新税法施行后5年内逐步过渡到法定税率

II.自2008年1月1日起,原享受企业所得税“两免三减半”、“五免五减半”等定期减免税优惠的企业,新税法施行后第5年统一按法定税率征税

III.对设在西部地区国家鼓励类产业的内资企业,在2001~2010年期间,减按15%的税率征收企业所得税

IV.享受企业所得税过渡优惠政策的企业,应按照新税法和实施条例中有关收入和扣除的规定计算应纳税所得额

V.企业所得税过渡优惠政策与新税法及实施条例规定的优惠政策存在交叉的,由企业选择最优惠的政策执行,不得叠加享受,且一经选择,不得改变【组合型选择题】

A.I、II、III、IV

B.I、II、III、V

C.I、III、IV、V

D.II、III、IV、V

正确答案:C

答案解析:

自2008年1月1日起,原享受企业所得税“两免三减半”、“五免五减半”等定期减免税优惠的企业,新税法施行后继续按原税收法律、行政法规及相关文件规定的优惠办法及年限享受至期满为止。

3、

进行战略投资的外国投资者,其境外实有资产(或其母公司境外实有资产)总额不低于_____亿美元或管理的境外实有资产总额不低于_____亿美元。( )

【选择题】A.1、3

B.1、5

C.2、3

D.2、5

正确答案:B

答案解析:根据《外国投资者对上市公司战略投资管理办法》第六条,进行战略投资的外国投资者,境外实有资产总额不低于1亿美元或管理的境外实有资产总额不低于5亿美元;或其母公司境外实有资产总额不低于1亿美元或管理的境外实有资产总额不低于5亿美元。

4、某建筑公司签订了一项总金额为120万元的固定造价合同,最初预计总成本为100万元。第一年实际发生成本70万元。年末,预计未完成合同尚需发生成本55万元。该合同的结果能够可靠估计。则以下说法正确的是()。

Ⅰ.第一年应确认合同收入84万元

Ⅱ.第一年合同费用为70万元

Ⅳ.第一年应确认资产减值损失2.2万元【组合型选择题】

A.Ⅰ、Ⅱ、Ⅳ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ

E.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:B

答案解析:

5、以下关于保荐机构对深交所上市公司现场检查说法正确的有()。

Ⅰ.主板上市公司2013年10月15日公开增发,至少2013年12月31日前要现场检查一次

Ⅱ.创业板公司2014年4月15日首发上市,至少2014年12月31日前要现场检查一次

Ⅲ. 中小板上市公司2014年10月15日配股,至少2014年12月31日前要现场检查一次

Ⅳ.在持续督导期间,上市公司上一年度信息披露工作考核结果为C的,保荐机构和保荐代表人应当至少每半年对上市公司进行一次定期现场检查

Ⅴ.在持续督导期间,上市公司上一年信息披露工作考核结果为D的,保荐机构和保荐代表人应当至少每季度对上市公司进行一次定期现场检查【组合型选择题】

A.Ⅱ、Ⅲ、Ⅳ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅲ、Ⅳ、Ⅴ

E.Ⅲ、Ⅳ

正确答案:B

答案解析:

6、发行人应在人民币债券发行日前()个月内,为发行债券募集的资金开立非居民人民币专用账户。【选择题】

A.1

B.2

C.3

D.4

正确答案:A

答案解析:发行人应在人民币债券发行日前1个月内,为发债募集的资金开立非居民人民币专用账户。该账户的开立、注销及有关资金的结、售汇应经国家外汇管理局批准。

7、【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ

E.Ⅰ、Ⅲ、Ⅳ

正确答案:B

答案解析:选项B正确:经营风险是指企业因经营上的原因而导致利润变动的风险,经营杠杆并不是经营风险的来源,但是,由于经营杠杆的作用,经营风险被扩大,所以,经营杠杆放大了经营风险,Ⅰ项正确。

固定成本是引起经营杠杆效应的根源,但是企业营业收入与盈亏平衡点的相对位置决定了经营杠杆的大小(后面我将给出一个由保本点推算出的经营杠杆系数公式),即经营杠杆的大小是由固定性经营成本和息税前利润共同决定的。选项Ⅱ、Ⅲ正确。

在固定成本不变的情况下,营业收入越大,经营杠杆系数越小,经营风险也就越小,选项Ⅳ错误。

8、企业发行中期票据应遵守国家相关法律法规,中期票据待偿还余额不得超过企业净资产的()。【选择题】

A.15%

B.20%

C.25%

D.40%

E.60%

正确答案:D

答案解析:选项D正确:《银行间债券市场非金融企业中期票据业务指引》第四条规定: 企业发行中期票据应遵守国家相关法律法规,中期票据待偿还余额不得超过企业净资产的40%。

9、

律师的证券法律业务工作底稿由制作人所在的律师事务所保存,保存期限至少为( )年;中国证监会对保存期限另有规定的,从其规定。

【选择题】A.3

B.5

C.7

D.10

正确答案:C

答案解析:《律师事务所从事证券法律业务管理办法》第十九条规定,工作底稿由出具法律意见的律师事务所保存,保存期限不得少于7年,中国证监会对保存期限另有规定的,从其规定。

10、

董事任期由公司章程规定,但每届任期不得超过()年。

【选择题】A.3

B.4

C.5

D.7

正确答案:A

答案解析:《公司法》第四十五条规定,董事由股东大会选举或更换,任期由公司章程规定,但每届任期不得超过3年。董事任期从股东大会决议通过之日起计算,至本届董事会任期届满时为止。董事任期届满,连选可以连任。董事在任期届满前,股东大会不得无故解除其职务。

48

48通过保荐代表人考试就能成为保荐代表人吗?:通过保荐代表人考试就能成为保荐代表人吗?通过考试只是成功了一小步,成为保荐代表人,还要符合一定的相关工作年限+签过项目协办人两个关键条件。

21

21什么是保荐代表人考试?:什么是保荐代表人考试?保荐代表人胜任能力考试是中国证券业协会受中国证监会的委托组织的,主要由从事证券发行承销和收购兼并等投资银行业务的人员参加的考试。

26

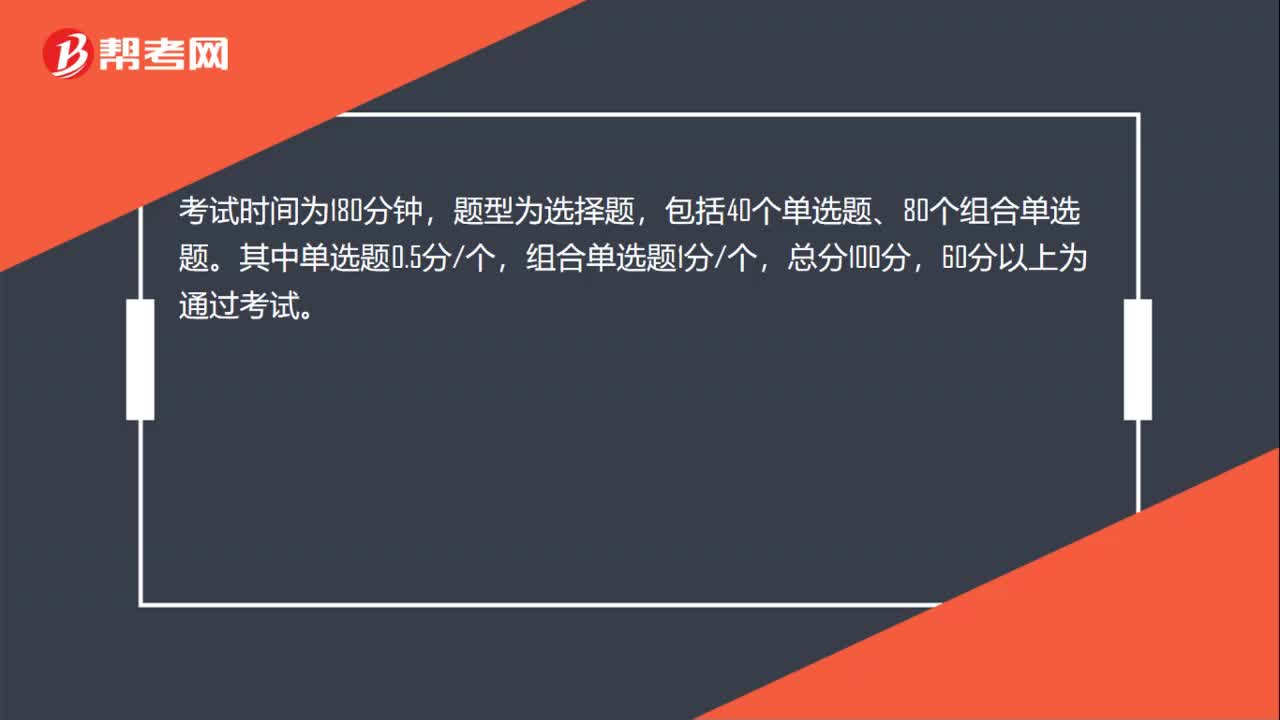

26保荐代表人考试题型是什么?:保荐代表人考试题型是什么?考试时间为180分钟,题型为选择题,包括40个单选题、80个组合单选题。其中单选题0.5分个,组合单选题1分个,总分100分,60分以上为通过考试。

01:27

01:272020-05-15

02:13

02:132020-05-15

01:03

01:032020-05-15

00:59

00:592020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料