- 单选题

题干:丁注册会计师是D公司2011年度财务报表审计的项目合伙人,在审计过程中,需对负责应收、应付账款项目审计的助理人员提出的相关函证问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为作出正确的专业判断。

题目:注册会计师函证期末应付账款的余额是不必要的,因为()。 - A 、函证同截止测试重复

- B 、报表日应付账款余额在审计完成前或许不曾、付讫

- C 、和D公司的法律顾问联系,以提示供货方因未收到货款而采取的一切法律行动,采取这一替代程序获取的证据更可靠

- D 、应付账款更多的存在低估的可能

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

函证和截止是不重复的;函证主要用于证实存在认定,鉴于“资产防高估,负债防低估”,因此不进行应付账款函证主要是因为函证不能查出未入账的应付账款。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】注册会计师在审计“应付账款”余额时,下列属于管理层明示性认定的是()。

- A 、存在

- B 、完整性

- C 、权利和义务

- D 、分类与可理解性

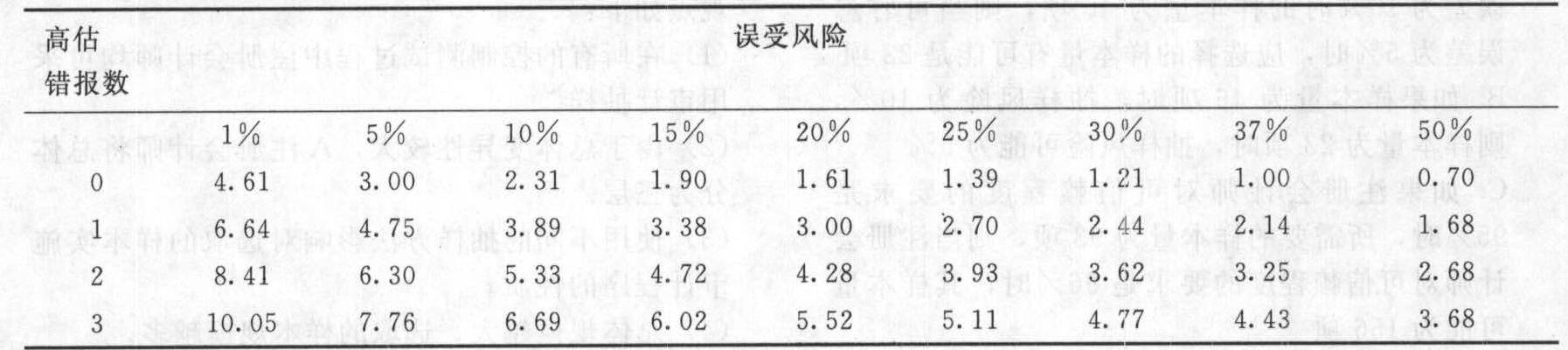

- 2 【综合题(主观)】A注册会计师负责审计应收账款余额,计划用PPS抽样法决定样本量,账户余额中预期将会发现错报,应收账款的账面金额720 000元。A注册会计师确定的可接受的误受风险为5%,可容忍错报为44 000元,预计总体错报为5 000元。表一:预计错报的扩张系数

表二:PPS抽样风险系数表

表二:PPS抽样风险系数表 要求: (1)请计算抽样规模和抽样间隔; (2)如果样本中没有发现错报,注册会计师估计的总体错报上限是多少? (3)如果样本中发现错报2个错报如下:

要求: (1)请计算抽样规模和抽样间隔; (2)如果样本中没有发现错报,注册会计师估计的总体错报上限是多少? (3)如果样本中发现错报2个错报如下: 注册会计师估计的总体错报和总体错报上限分别是多少?注册会计师针对抽样审计的结果,应采取什么措施?

注册会计师估计的总体错报和总体错报上限分别是多少?注册会计师针对抽样审计的结果,应采取什么措施?

- 3 【单选题】在验证应付账款余额不存在漏报时,注册会计师获取的以下审计证据中,证明力最强的是()。

- A 、供应商开具的销售发票

- B 、供应商提供的月对账单

- C 、被审计单位编制的连续编号的验收报告

- D 、被审计单位编制的连续编号的订货单

- 4 【单选题】注册会计师函证期末应付账款的余额是不必要的审计程序,因为( )。

- A 、函证同截止测试重复

- B 、报表日应付账款余额在审计完成前或许不曾付讫

- C 、询问被审计单位的法律顾问获取的证据更可靠

- D 、应付账款更多的存在低估的可能

- 5 【单选题】在验证应付账款余额不存在漏报时,A注册会计师获取的以下审计证据中,证明力最强的是()。

- A 、供应商开具的销售发票

- B 、供应商提供的月对账单

- C 、甲公司编制的连续编号的验收报告

- D 、甲公司编制的连续编号的订货单

- 6 【单选题】在验证应付账款余额的完整性认定时,注册会计师获取的以下审计证据中,相关性最强的是( )。

- A 、供应商开具的销售发票

- B 、供应商提供的月对账单

- C 、被审计单位编制的连续编号的验收报告

- D 、被审计单位编制的连续编号的订货单

- 7 【单选题】在验证应付账款余额不存在漏报时,D注册会计师获取的以下审计证据中,证明力最強的是()。

- A 、供应商开具的销售发票

- B 、供应商提供的月对账单

- C 、丁公司编制的连续编号的验收报告

- D 、丁公司编制的连续编号的订货单

- 8 【单选题】注册会计师在审计“应付账款”余额时,下列属于管理层明示性认定的是( )。

- A 、存在

- B 、完整性

- C 、权利和义务

- D 、分类和可理解性

- 9 【单选题】在验证应付账款余额不存在漏报时,D注册会计师获取的以下审计证据中,证明力最强的是()。

- A 、供应商开具的销售发票

- B 、供应商提供的月对账单

- C 、丁公司编制的连续编号的验收报告

- D 、丁公司编制的连续编号的订货单

- 10 【多选题】注册会计师拟对某重要应收账款账户余额实施函证程序,但是被审计单位管理层要求不实施函证。管理层要求不实施函证的下列说法中,正确的有()。

- A 、考虑管理层是否诚信

- B 、如果认为管理层的要求不合理,且被其阻挠无法实施函证,应当视为审计范围受到限制,注册会计师可以发表非无保留意见

- C 、考虑应收账款账户余额是否可能存在重大的舞弊或错误

- D 、考虑替代审计程序能否提供与应收账款账户余额相关的充分、适当的审计证据

热门试题换一换

- 张某经营租赁李某小型抽水机一台,租期8个月,下列表述正确的有( )。

- 在使用销售百分比法预测外部融资额时,应遵循的筹资优先顺序是()。

- 上市公司的独立董事每届任期与该上市公司其他董事任期相同,任期届满,连选可以连任,但是连任时间不得超过( )。

- 甲公司2×13年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2×16年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2×16年12月31日,该办公楼的公允价值为2200万元。不考虑其他因素,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。

- 甲公司是一家大型饮料公司,市场遍及全球多个国家,适合该公司采用的分销渠道的是( )。

- 计算业务(9)涉及的应纳税所得额调整金额。

- 下列各项中,属于用以风险评估常见的定性方法是( )。

- 资源税《税目税率表》中规定实行幅度税率的,其具体适用税率由省、自治区、直辖市人民政府统筹考虑该应税资源的品位、开采条件以及生态环境的影响等情况,在规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报( )备案。

亿题库—让考试变得更简单

已有600万用户下载

eGyvZ