- 综合题(主观)

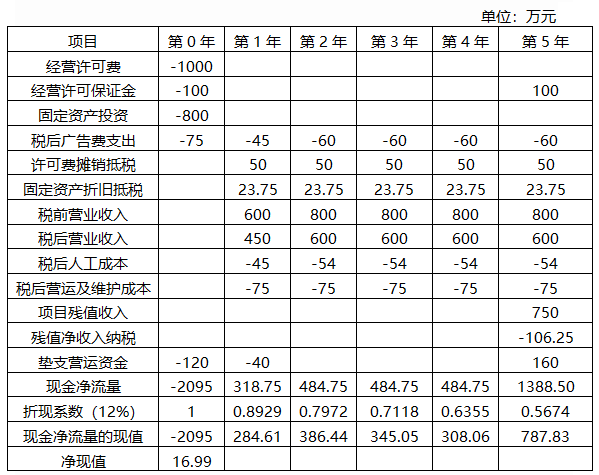

题干:甲公司是一家大型游乐设施投资公司,业务涵盖游乐场建设、旅游景点开发等项目。最近,甲公司计划在市郊海洋公园开发蹦极项目(A项目),故进行项目评估,有关资料如下:(1)甲公司与海洋公园协商,甲公司一次性支付给海洋公园特许经营费1000万元(税法规定在5年内摊销),取得A项目5年的开发与经营权;此外,甲公司还需在开始时一次性支付特许经营保证金100万元,项目到期时海洋公园一次性归还甲公司。(2)A项目前期投资包括:建设登高塔一座,蹦极设施等固定资产投资800万元,按税法规定,以上固定资产可在8年内按直线法计提折旧,残值为40万元。5年后,海洋公园以750万元买断A项目,甲公司退出A项目的经营。(3)为宣传推广A项目,前期需投入广告费100万元。按税法规定,广告费当期即可税前扣除。此外,每年还需按营业收入的10%投入广告费。(4)甲公司经调研预计A项目的门票价格为200元/人次,预计第1年可接待游客30000人次;第2年及以后年度项目将满负荷运营,预计每年可接待游客40000人次。预计A项目第1年的人工成本支出为60万元,第2年增加12万元,以后各年人工成本保持不变。蹦极设施等设施的年维护成本及其他营业开支预计为100万元。(6)为维持A项目正常运营,预计需按照营业收入的20%垫支营运资金。(7)甲公司拟采用2/3的资本结构(负债/权益)为A目筹资。在该目标资本结构下,税前债务成本为9%。由于蹦极项目与甲公司现有资产的平均风险有较大不同,甲公司拟采用乙蹦极公司的β值估计A项目的系统风险。乙蹦极公司的β权益为1.75,资本结构(负债/权益)为1/1。已知当前市场的无风险报酬率为5%,权益市场的平均风险溢价为7%。甲公司与乙蹦极公司适用的企业所得税税率均为25%。(8)预计A项目短时间可建成,可以假设没有建设期。为简化计算,假设经营许可费、保证金、项目初始投资、前期广告费均发生在第1年年初(零时点),项目营业收入、付现成本(含经营期广告费)等均发生在以后各年年末,垫支的营运资金于各年年初投入,在项目结束时全部收回。

题目:计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

W项目净现值大于0,项目可行。

【计算说明】

每年固定资产折旧抵税=(800-40)/8*25%=23.75(万元)

残值净收入纳税=[750-(800-95*5)]*25%=106.25(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 2 【综合题(主观)】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入答题卷中给定的表格中),判断扩建项目是否可行并说明原因。

- 3 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 4 【综合题(主观)】 计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 5 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 6 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 7 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 8 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 9 【综合题(主观)】计算新建项目的初始现金流量(零时点的现金净流量)、第1-7年的现金净流量、项目的净现值,判断项目是否可行并说明原因。

- 10 【计算分析题】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1~7年的增量现金净流量、扩建项目的净现值(计算结果填入给定的表格中),判断扩建项目是否可行并说明原因。

热门试题换一换

- 甲公司2012年回购钢材时其存货的入账价值是()。

- 根据企业破产法律制度的规定,第一次债权人会议由法院召集,以后的债权人会议的召开必须符合法律规定。下列关于召开债权人会议的情形中,符合法律规定的有( )。

- 在根据销售预算编制生产预算时,生产预算编制的关键是正确地确定( )。

- 甲外商投资股份有限公司与乙中外合资经营企业合并为股份有限公司,合并前甲公司的股份总额为3000万美元,乙公司净资产额为1000万美元,拟合并的股份有限公司每股所含净资产额为0.5美元,那么合并后的公司注册资本额是()。

- 甲企业向职工王某等10人借款,向王某等出具的借据载明的本金共计120万元,借据同时载明借期内年利率40%,借款期限1年。借款到期后,甲企业偿还了借款期间的利息48万元,但经王某等人多次催告仍不偿还本金,王某等人遂向人民法院提起诉讼。根据合同法律制度的规定,下列说法不正确的有( )。

- 关于期权的概念,下列说法中正确的有( )。

- 税务机关中初次从事某项工作的人员,应当通过国家统一法律职业资格考试取得法律职 业资格,该项工作是()。

- 从成本角度分析,甲公司应选择哪个方案?

亿题库—让考试变得更简单

已有600万用户下载

1L1VB