下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2月10日注册会计师《会计》直播结束后,小编特整理王立立老师主讲的《会计》,直播课上学员提出的问题答疑汇总。

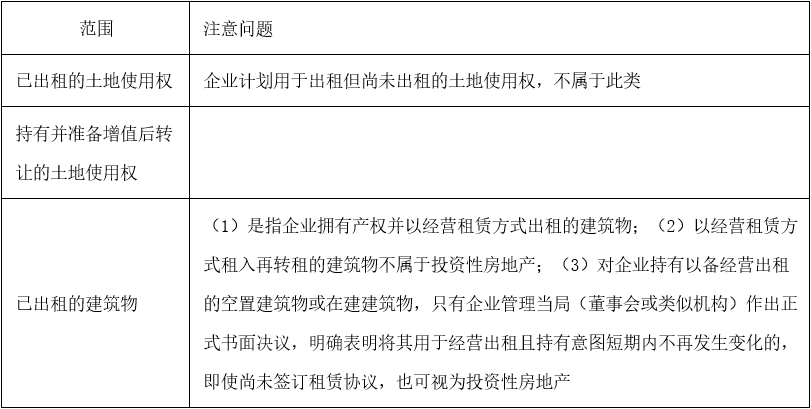

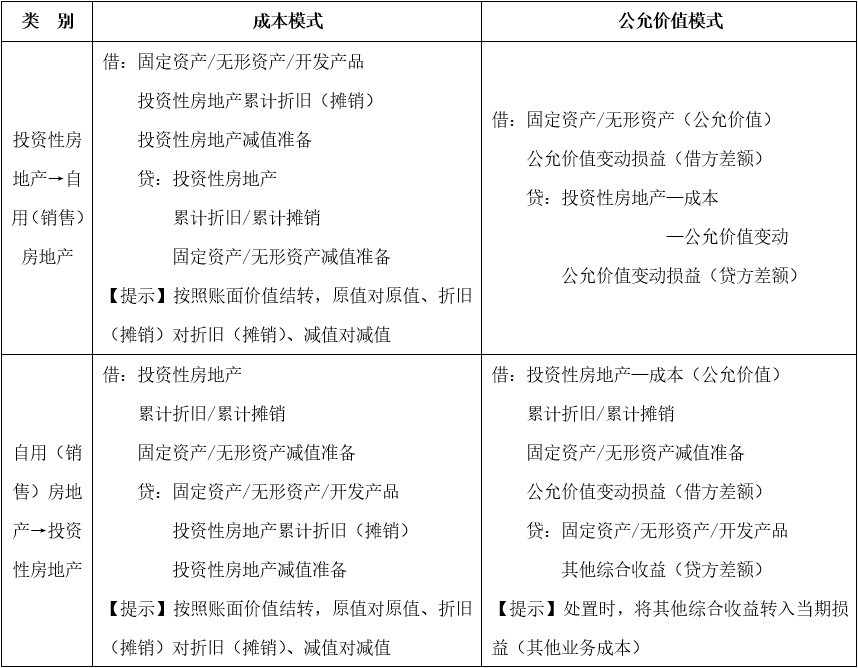

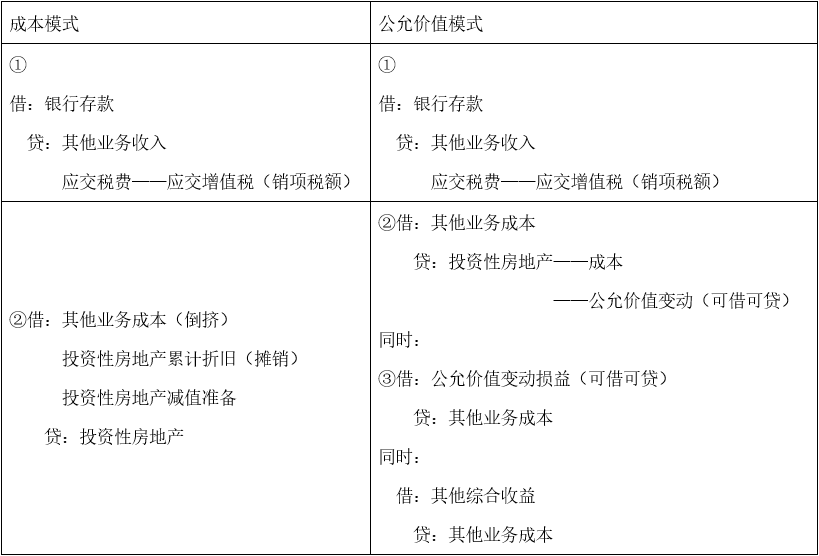

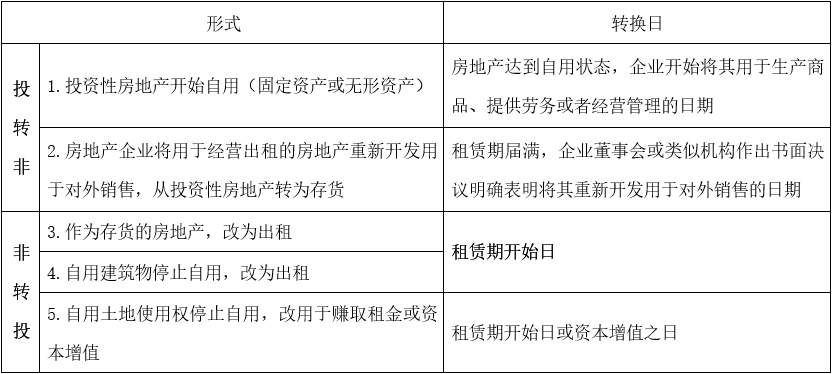

【问题1】投资性房地产的范围?

【分析】

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料