下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

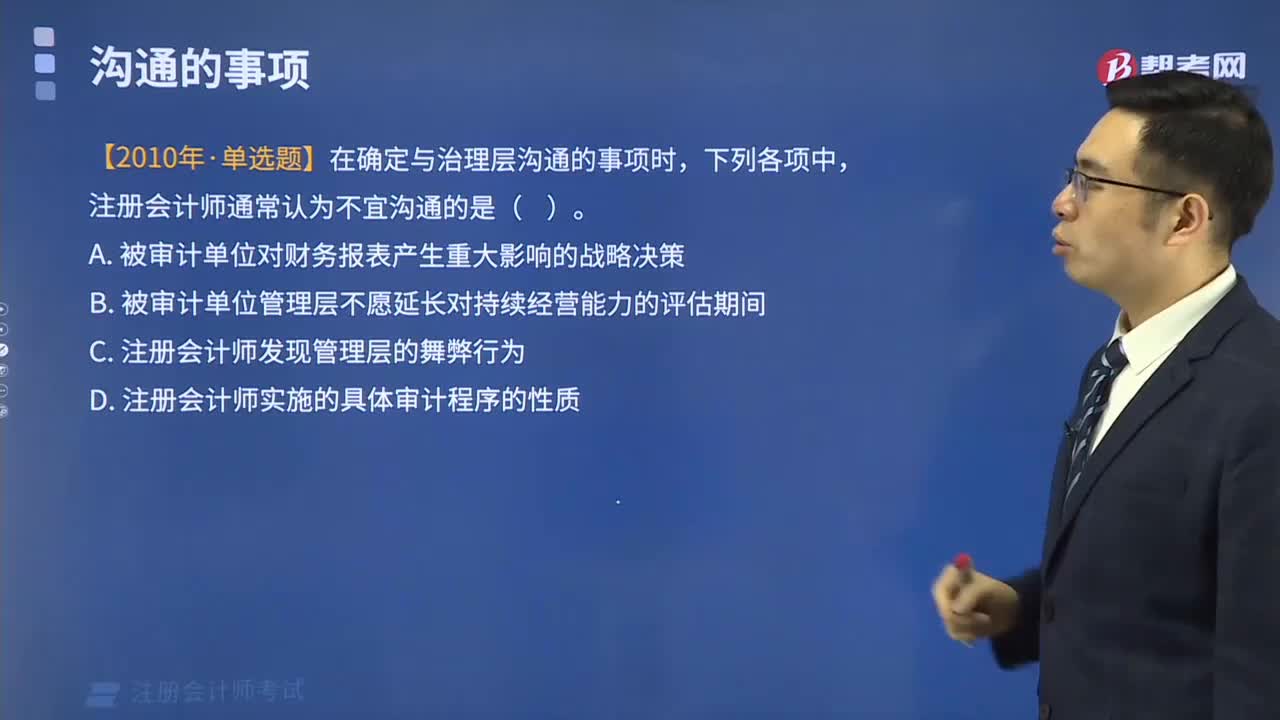

12月9日注册会计师《会计》直播结束后,小编特整理王立立老师主讲的《会计》,直播课上学员提出的问题答疑汇总。

【问题1】怎么理解借贷记账?

【分析】借贷二字只是会计上对应分录的一种规定,只要记住资产借方表示增加,贷方表示减少;负债和所有者权益借方表示减少,贷方表示增加。

比如,借:固定资产 贷:银行存款。说明用钱来买固定资产,固定资产多了,借方表示增加,银行存款少了,贷方表示减少。

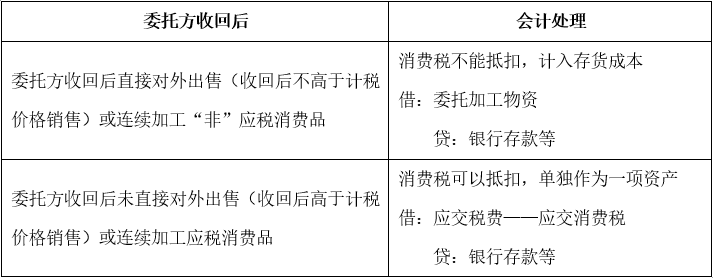

【问题2】委托方对由受托方代收代缴消费税的账务处理是什么?

【分析】

【问题3】消费税中组成计税价格的计算公式是什么?

【分析】组成计税价格=(材料成本+加工费)/(1-消费税率)。

【问题4】存货的盘亏盘盈如何进行会计处理?

【分析】(一)存货盘盈

1. 审批前

借:库存商品/原材料等

贷:待处理财产损溢

2. 审批后

借:待处理财产损溢

贷:管理费用

(二)存货盘亏

1. 审批前

借:待处理财产损溢

贷:库存商品/原材料等

2. 审批后

借:其他应收款(收回的保险赔偿和过失人赔偿)

原材料(收回的残料)

管理费用(扣除赔偿和残料收入后的净损失)

营业外支出(非正常损失)

贷:待处理财产损溢

如果是管理不善造成的存货盘亏,还需要作进项税额转出的处理。

【问题5】出租包装物及出借包装物的会计处理分别是什么呢?

【分析】1.出借包装物及随同产品出售不单独计价的包装物(出借没有产生收入,属于本企业的费用进行核算)

借:销售费用

贷:周转材料

2.出租包装物及随同产品出售单独计价的包装物(出租你会有租金收入计入其他业务收入,包装物价值结转是其他业务成本)

借:其他业务成本

贷:周转材料

【问题6】账面余额、账面价值和账面净值如何区分?

账面余额是所有明细合计金额,不扣除减值,

账面价值=账面余额-减值金额。

账面余额就是原值,账面价值等于原值-累计折旧-减值准备,账面净值等于原值-累计折旧

以固定资产为例:

账面价值,账面净值,账面余额三者的,区别如下分析:

账面价值=固定资产原价-计提的减值准备-计提的累计折旧;

账面余额=固定资产账面原价;

账面净值=固定资产原价-计提的累计折旧。

【问题7】利润表中的营业利润、利润总额、净利润怎么计算?

【分析】

(1)营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动收益(损失)±净敞口套期收益(损失)±投资收益(损失)±资产处置收益(损失)+其他收益

(2)利润总额=营业利润(亏损以“—”号填列)+营业外收入-营业外支出

(3)净利润=利润总额(亏损以“—”号填列)-所得税费用

【问题8】计提和结转什么意思?

【分析】

(1)计提可以理解为计算和提取。按规定的比率与规定的基数相乘计算提取。或者将没有发生实际支付的成本费用项目,先计算到成本费用中。

(2)结转,或期末结转,指期末结账时将某一账户的余额或差额转入另一账户。这里涉及两个账户,前者是转出账户,后者是转入账户,一般而言,结转后,转出账户将没有余额。

【问题9】为什么生产用原材料是否发生减值要看其生产的最终产品是否发生减值?

【分析】由于生产用原材料是用于生产产品,其价值是通过最终产成品的销售而实现的,它本身不直接对外销售。因此,在计算生产用原材料的减值之前,首先计算产品的可变现净值,从而确定产品是否发生减值,如果产品没有发生减值,那无论原材料的市场售价为多少,它也没有发生减值,不需要确认减值金额,如果产成品发生了减值,那么应以产成品售价为基础计算原材料的可变现净值,从而确定原材料的减值金额。

【问题10】利润表中的营业利润、利润总额、净利润怎么计算?

【分析】

(1)营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动收益(损失)±净敞口套期收益(损失)±投资收益(损失)±资产处置收益(损失)+其他收益

(2)利润总额=营业利润(亏损以“—”号填列)+营业外收入-营业外支出

(3)净利润=利润总额(亏损以“—”号填列)-所得税费用

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料