下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

俗话说,知己知彼方能百战百胜,攻克了不懂的知识点,通过考试的几率也就更大些,接下来一起去看看王立立老师总结的答疑汇总!

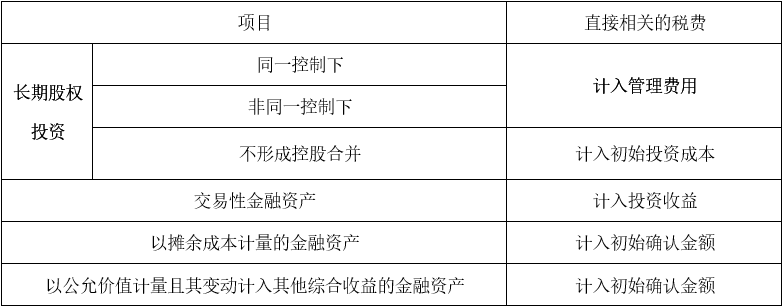

【问题1】各项资产购入时发生的交易费用都计入哪里?

【分析】

【问题2】为什么说两个参与方组合能够集体控制某项安排的,该安排不构成共同控制?

【分析】共同控制的参与方组合必须是唯一的,唯一才构成共同控制,一个组合共同说了算。如果有不同的两个参与方组合能够集体控制某项安排,那么两个参与方组合都能控制某项安排,就不符合唯一了。

【问题3】共同控制与集体控制关系与区别?

【分析】如果所有参与方或一组参与方必须一致行动才能决定某项安排的相关活动,则称所有参与方或一组参与方集体控制该安排。共同控制,是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。“一般而言,如果一项安排仅存在一组参与方组合能够集体控制,该集体控制为共同控制。”也就是说,唯一的集体控制通常是共同控制。

【问题4】一揽子交易是啥意思?

【分析】多次交易的条款、条件以及经济影响符合以下一种或多种情况,通常表明应将多次交易事项作为一揽子交易进行会计处理:

①这些交易是同时或者在考虑了彼此影响的情况下订立的;

②这些交易整体才能达成一项完整的商业结果;

③一项交易的发生取决于其他至少一项交易的发生;

④一项交易单独看是不经济的,但是和其他交易一并考虑是是经济的。

属于“一揽子交易”的,合并方应当将各项交易作为一项取得控制权的交易进行会计处理。

【问题5】一体化存续原则怎么理解?

【分析】这是同一控制下的特有的概念,指对于同一控制下的控股合并,合并方在编制合并财务报表时,应视同合并后形成的报告主体自最终控制方开始实施控制时一直是一体化存续下来的,参与合并各方在合并以前期间实现的留存收益应体现为合并财务报表中的留存收益。也就是最终控制方合并了合并方和被合并方的这个时点开始至合并方合并被合并方这段时间内确认的留存收益,集团角度是应该要享有的,所以要把这部分最终列示在合并报表中,所以要做这个恢复分录。

【问题6】取得长期股权投资时支付的或有对价确认为预计负债还是交易性金融负债?

【分析】要结合具体的情况去分析,有可能确认的是交易性金融负债、有可能确认的是预计负债,只有适用《金融工具》准则定义的,才需要确认交易性金融负债。通常情况下,不满足金融工具定义的时候,看看满足不满足或有事项的定义,满足了,确认预计负债。预计负债,后续只是对最佳估计数进行调整,属于会计估计,交易性金融负债,后续是属于持续的公允价值变动。咱们教材和准则中,没有涉及具体交易性金融负债的例题,了解到就可以。如果额外需要支付的企业发行的债券,这种一般走交易性金融负债。债券价值不断变化,按公允价后续计量,比较符合实际。

【问题7】联营企业、合营企业长投怎么确认入账价值和支付对价的?

【分析】对应联营企业、合营企业,长投的入账价值是支付的对价,支付的对价与占被投资企业的份额进行比较,支付的对价大于占被投资企业的份额,按照支付的对价计入长投的成本;支付的对价小于占被投资企业的份额,按照占被投资企业的份额计入长投的成本,贷方计入营业外收入。

【问题8】资本公积和盈余公积的区分?

【分析】资本公积举例:我和你共同出资办公司,每人掏100万元,我掏现金了,结果你说你没现金但有房屋场地,这房屋场地的实际值钱程度要比100万元多,市场价可卖到150万元,作价100万元行不行,我说行。则:实收资本=200万元,资本公积=50万元。

盈余公积举例:公司今年实现净利润100万元,这100万元给投资的股东都分红了吧,可是大家都吃光喝净了对公司第二年及以后的发展不好,总得留点家底吧,那就把10%为企业留着以后备用,把剩余90%给大家分了。100×10%=10万元就属于盈余公积。

【问题9】母公司购买子公司少数股东股权的处理?

【分析】母公司购买子公司少数股东拥有的子公司股权的,在母公司个别财务报表中,其自子公司少数股东处新取得的长期股权投资应当按照《企业会计准则第2号——长期股权投资》的规定确定其入账价值;在合并财务报表中,子公司的资产、负债应以购买日或合并日所确定的净资产价值开始持续计算的金额反映,因购买少数股权新取得的长期股权投资与按照新增持股比例计算应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,应当调整母公司个别财务报表中的资本公积(资本溢价或股本溢价),资本公积不足冲减的,调整留存收益。

【问题10】在不丧失控制权的情况下部分处置对子公司长期股权投资?

【分析】母公司不丧失控制权的情况下部分处置对子公司的长期股权投资的,在母公司个别财务报表中作为长期股权投资的处置,确认有关处置损益。即出售股权取得的价款或对价的公允价值与所处置投资账面价值的差额,应作为投资收益或损失计入处置投资当期母公司的个别财务报表;在合并财务报表中,因出售部分股权后,母公司仍能够对被投资单位实施控制,被投资单位应当纳入母公司合并财务报表。因此,在合并财务报表中,处置价款与处置长期股权投资相对应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,应当调整资本公积(资本溢价或股本溢价),资本公积不足冲减的,调整留存收益。

虽然注册会计师考试存在一定难度,但是只要坚持学习也会取得成功,希望各位备考注册会计师考试的考生们不要轻易放弃,坚持学习到最后!也在此祝愿广大考生们都能取得优异成绩,顺利通过考试!

231

231注册会计师的独立性有哪些不利影响?:注册会计师的独立性有哪些不利影响?

155

155注册会计师的沟通独立性有哪些内容?:注册会计师的沟通独立性有哪些内容?注册会计师的沟通独立性内容有对独立性的不利影响、会计师事务所内部自身的防范措施、被审计单位采取的防范措施、法律法规和职业规范规定的防范措施。1.就审计项目组成员、会计师事务所其他相关人员以及会计师事务所和网络事务所按照相关职业道德要求保持了独立性作出声明;注册会计师认为会计师事务所、网络事务所与被审计单位之间存在的可能影响独立性的所有关系和其他事项。

43

43注册会计师几年内考完?:注册会计师几年内考完?第一阶段的单科合格成绩5年有效。对在连续5年内取得第一阶段6个科目合格成绩的考生,发放专业阶段合格证。第二阶段考试科目应在取得专业阶段合格证后5年内完成。对取得第二阶段考试合格成绩的考生,发放全科合格证。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料