下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2月5日注册会计师《会计》直播结束后,小编特整理庄欣老师主讲的《会计》,直播课上学员提出的问题答疑汇总。

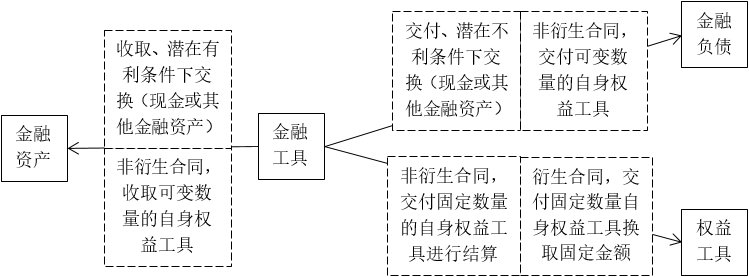

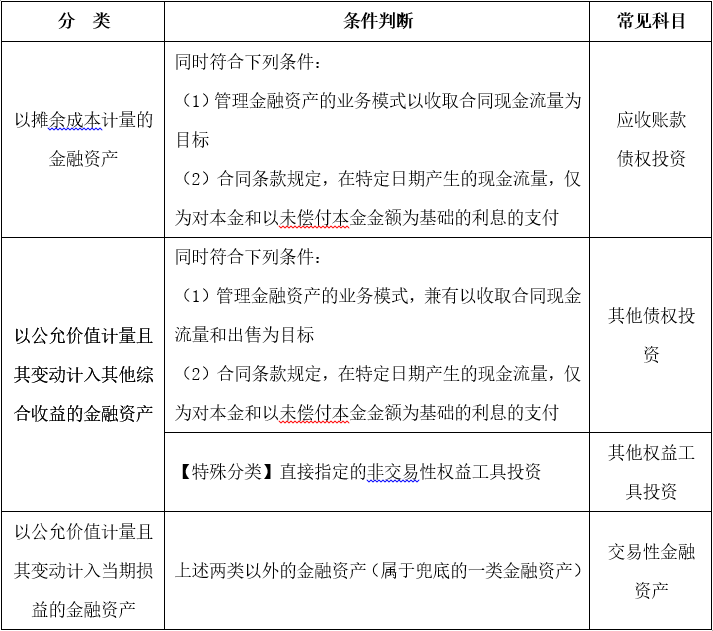

【问题1】金融资产、金融负债、权益工具之间的关系有点模糊。

【分析】金融工具,是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同,他们之间的关系如下:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料