下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师备考已经全面展开,为了帮助小伙伴们更加顺利、高效的备考,今天给大家分享下庄欣老师总结的金融资产重要知识点,希望各位考生能好好掌握。

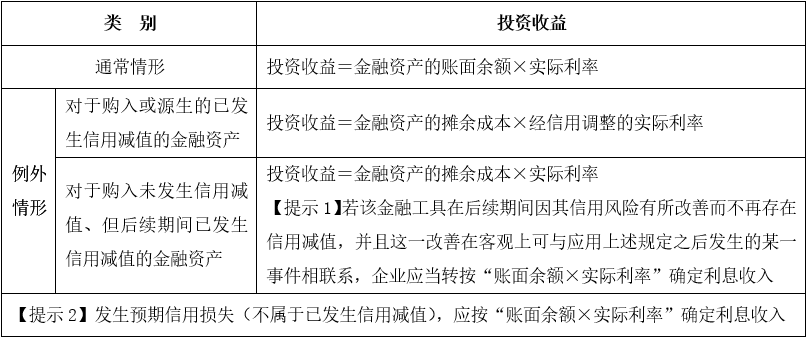

【问题1】有减值的情况怎么计算投资收益,为什么有的减减值,有的不减?

【分析】

【问题2】金融资产哪些会发生减值,其具体分录为?

【分析】

(1)以摊余成本计量的金融资产发生减值时:

借:信用减值损失

贷:债权投资损失准备

(2)以公允价值计量且其变动计入其他综合收益的金融资产(债务工具),发生减值:

借:信用减值损失

贷:其他综合收益

(3)以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)和以公允价值计量且其变动计入当期损益的金融资产,不计提减值准备。

【问题3】如何计算金融资产的摊余成本?

【分析】金融资产的摊余成本可以简化为:

①期末摊余成本=初始确认金额-累计偿还的本金+累计确认的利息收益-累计应收利息-累计发生的减值损失准备;

②期末摊余成本=期初摊余成本-本期偿还的本金+本期确认的利息收益-本期应收利息-本期确认的减值损失准备。

【问题4】以公允价值计量且其变动计入其他综合收益的金融资产(债务工具),确认利息收益的具体分录?

【分析】

借:应收利息/其他债权投资——应计利息(面值×票面利率)

其他债权投资——利息调整(差额,可能在贷方)

贷:投资收益(期初账面余额或期初摊余成本×实际利率/信用调整的实际利率)

【问题5】以公允价值计量且其变动计入其他综合收益的金融资产的债务工具与权益工具处置时的不同?

【分析】

(1)债务工具:

①出售所得的价款与其账面价值的差额计入投资收益:

借:银行存款等

贷:其他债权投资——成本/应计利息/利息调整/公允价值变动

投资收益(出售价款-账面价值,可能在借方)

②将原计入其他综合收益的累计公允价值变动转入投资收益:

借:其他综合收益

贷:投资收益(或相反的会计分录)

(2)权益工具:

①出售所得的价款与账面价值的差额计入留存收益:

借:银行存款等

贷:其他权益工具投资—成本、公允价值变动

盈余公积[(出售价款-账面价值)×10%,可能在借方)]

利润分配—未分配利润[(出售价款-账面价值)×90%,可能在借方)]

②将原计入其他综合收益的累计公允价值变动转入留存收益:

借:其他综合收益

贷:盈余公积(金额×10%,可能在借方)

利润分配——未分配利润(金额×90%,可能在借方)

【问题6】金融资产里交易费用哪些计入成本?哪些不计入,麻烦总结一下。

【分析】

(1)最为特殊的:以公允价值计量且其变动计入当期损益的金融资产,交易费用计入当期损益(投资收益)。

(2)其他类别的金融资产:交易费用计入初始成本。

【问题7】做交易性金融资产的题目,问损益的确认,这种题怎么思考?

【分析】

(1)处置时点,一定要注意:公允价值变动损益不再转入投资收益

(2)出售时的对损益的影响=出售净价-出售时账面价值

(4)持有期间累计确认的投资收益=现金总流入-现金总流出=出售时确认的投资收益-取得时支付的交易费用+持有期间确认的股利或利息收入

【问题8】债权投资与其他债权投资他们减值的影响相同吗?

【分析】

(1)债权投资:计提减值准备,影响其摊余成本和账面价值(摊余成本=账面价值)

(2)其他债权投资:计提减值准备,影响其摊余成本,但是不影响账面价值(摊余成本≠账面价值,账面价值=公允价值)

【问题9】处置时,其他债权投资产生的投资收益就是比债权投资多了其他综合收益转入的部分吧,其他的计算思路相同?

【分析】是的,债权投资:处置时投资收益=处置价款-账面价值(摊余成本);其他债权投资:投资收益=处置价款-账面价值+转出的累计其他综合收益

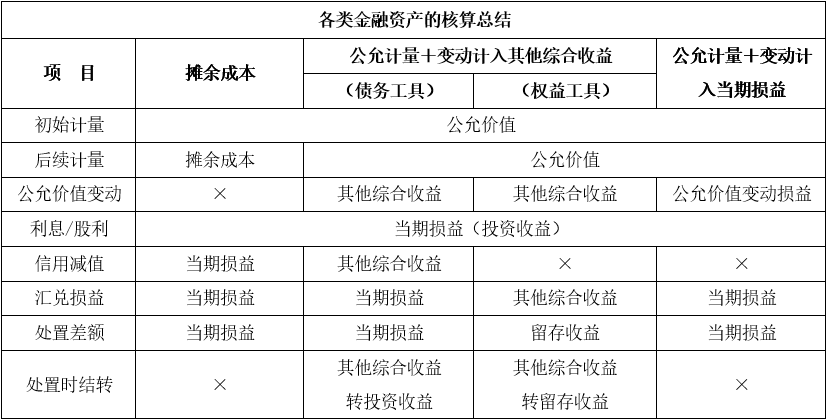

【问题10】各类金融资产的核算可以简单总结一下吗?

【分析】

后续请大家继续关注帮考网,我们将分享更多的考试资讯给广大考生!帮考网预祝各位考生在注册会计师考试中取得优异成绩!

23

23什么是注册会计师?:什么是注册会计师?注册会计师又称CPA(CertifiedPublicAccountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

43

43注册会计师几年内考完?:注册会计师几年内考完?第一阶段的单科合格成绩5年有效。对在连续5年内取得第一阶段6个科目合格成绩的考生,发放专业阶段合格证。第二阶段考试科目应在取得专业阶段合格证后5年内完成。对取得第二阶段考试合格成绩的考生,发放全科合格证。

41

41注册会计师和高级会计师有什么区别?:注册会计师和高级会计师有什么区别?1. 首先,注册会计师人数稀少。中国目前注册会计师只有15——17万人。而光去年报考的人就有57万人。2.最根本的是注册会计师不需要工作经验和年限,但是高级需要。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料