下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

距离2020年注册会计师考试越来越近了,考生们也进入紧张的复习阶段,但还有是很多小伙伴说,会计科目的长期股权投资真的很难,很多知识点不理解,下面帮考网也为大家分享一下关于投资性房地产知识点的答疑汇总,小伙伴们赶紧来围观吧!

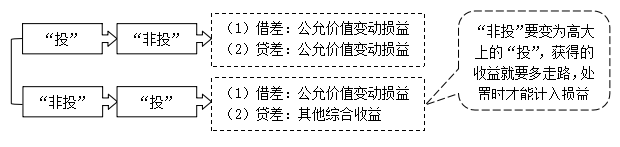

【问题1】公允价值后续计量的投资性房地产转换感觉有点乱。

【分析】可以这样理解,记忆:

【问题2】投资性房地产的转换与后续计量模式变更如何辨析?

【分析】

投资性房地产的转换与后续计量模式变更辨析如图所示:20200805183646185.png)

【问题3】投资性房地产这章问影响损益的题目怎么思考呢?

【分析】首先看题目问的是什么时点(是处置时点还是当年还是整个持有期间),其次再来看具体内容,注意原持有期间累计公允价值变动损益转入“其他业务成本”,既不影响营业利润,也不影响净利润;原其他综合收益转入“其他业务成本”,既影响营业利润,也影响净利润。总结如下:

(1)处置时点对损益影响=处置时的公允价值-处置时的账面价值+转换时形成的其他综合收益

(2)处置当年对损益的影响=处置时点对损益影响+当年确认的租金收入+当年确认的公允价值变动损益(比如6.30确认的)-当年的其他费用化支出

(3)持有当年对损益的影响=当年确认的租金收入+当年确认的公允价值变动损益-当年的其他费用化支出-当年转换前计提的折旧或摊销(如果是期中转换的)

【问题4】为什么此步分录不影响损益,借:公允价值变动损益,贷:其他业务成本?

【分析】因为此步分录借贷方都是属于损益类科目,所以属于损益科目内部的一增一减,整体不影响损益金额。

【问题5】长期股权投资和金融工具的划分是?

【分析】20200805183708093.png)

【问题6】什么是同一控制下的企业合并?

【分析】同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,比如下例B对C形成的就是同一控制下企业合并:20200805183728668.png)

【问题7】如何判断形成了控制?

【分析】对子公司投资应于合并日(或购买日)确认,合并日(或购买日)为取得控制权的日期。对于合并日(或购买日)的判断,满足以下有关条件的,通常可认为实现了控制权的转移:

(1)企业合并合同或协议已获股东大会通过;

(2)企业合并事项需要经过国家有关主管部门审批的,已获得批准;

(3)参与合并各方已办理了必要的财产权转移手续;

(4)合并方或购买方已支付了合并价款的大部分(一般应超过50%),并且有能力、有计划支付剩余款项;

(5)合并方或购买方实际上已经控制了被合并方或被购买方的财务和经营政策,并享有相应的利益、承担相应的风险。

【问题8】同一控制下对于最终控制方而言的持续计算至合并日的账面价值如何确定?

【分析】被合并方的账面净资产是从最终控制方的角度,被合并方自其被最终控制方开始控制时开始,其所持有的资产、负债对于最终控制方而言的价值持续计算至合并日的账面价值。

(1)如果被合并方是集团内部新设的,被合并方的账面净资产为:按照被合并方设立时净资产账面价值持续计算到合并日的金额。

(2)如果被合并方是从集团外部购买的,被合并方的账面净资产为:按照被合并方购买日净资产的公允价值持续计算到合并日的金额。

【问题9】以支付现金、转让非现金资产、承担债务等作为合并对价的会计处理可以总结一下吗?

【分析】

借:长期股权投资(取得被合并方所有者权益在最终控制方合并财务报表中账面价值的份额+最终控制方取得被合并方时形成的商誉)

应收股利(已宣告但尚未发放的现金股利或利润)

贷:银行存款/相关资产/相关负债等(付出资产、承担负债的账面价值)

资本公积——资本溢价/股本溢价(倒挤差额,可能在借方,资本公积不足冲减的,依次冲减盈余公积、未分配利润)

【问题10】合并方以发行权益性证券作为合并对价应该如何理解?不太懂分录是怎么来的。

【分析】具体分录如下:

借:长期股权投资(取得被合并方所有者权益在最终控制方合并财务报表中账面价值的份额+最终控制方取得被合并方时形成的商誉)

应收股利(已宣告但尚未发放的现金股利或利润)

贷:股本(股票面值)

资本公积——股本溢价(倒挤差额,可能在借方,资本公积不足冲减的,依次冲减盈余公积、未分配利润)

该分录可以分两部来理解,综合以后得到上述结果:

①发行股份取得价款:

借:【银行存款(发行股份的数量×每股公允价值)】

贷:股本(发行股份的数量×面值1元)

资本公积——股本溢价(差额)

②使用取得的价款进行企业合并:

借:长期股权投资(长期股权投资的初始成本)

贷:【银行存款(发行股份的公允价值)】

资本公积——股本溢价(长期股权投资初始成本与付出对价部分的差额)

以上就是关于投资性房地产知识点的一部分答疑汇总,注册会计师学习注重的是积累,只有不断的去学习,知识点才能掌握的更好。希望知识点的分享能帮助到大家!

231

231注册会计师的独立性有哪些不利影响?:注册会计师的独立性有哪些不利影响?

155

155注册会计师的沟通独立性有哪些内容?:注册会计师的沟通独立性有哪些内容?注册会计师的沟通独立性内容有对独立性的不利影响、会计师事务所内部自身的防范措施、被审计单位采取的防范措施、法律法规和职业规范规定的防范措施。1.就审计项目组成员、会计师事务所其他相关人员以及会计师事务所和网络事务所按照相关职业道德要求保持了独立性作出声明;注册会计师认为会计师事务所、网络事务所与被审计单位之间存在的可能影响独立性的所有关系和其他事项。

23

23什么是注册会计师?:什么是注册会计师?注册会计师又称CPA(CertifiedPublicAccountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料