下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:17

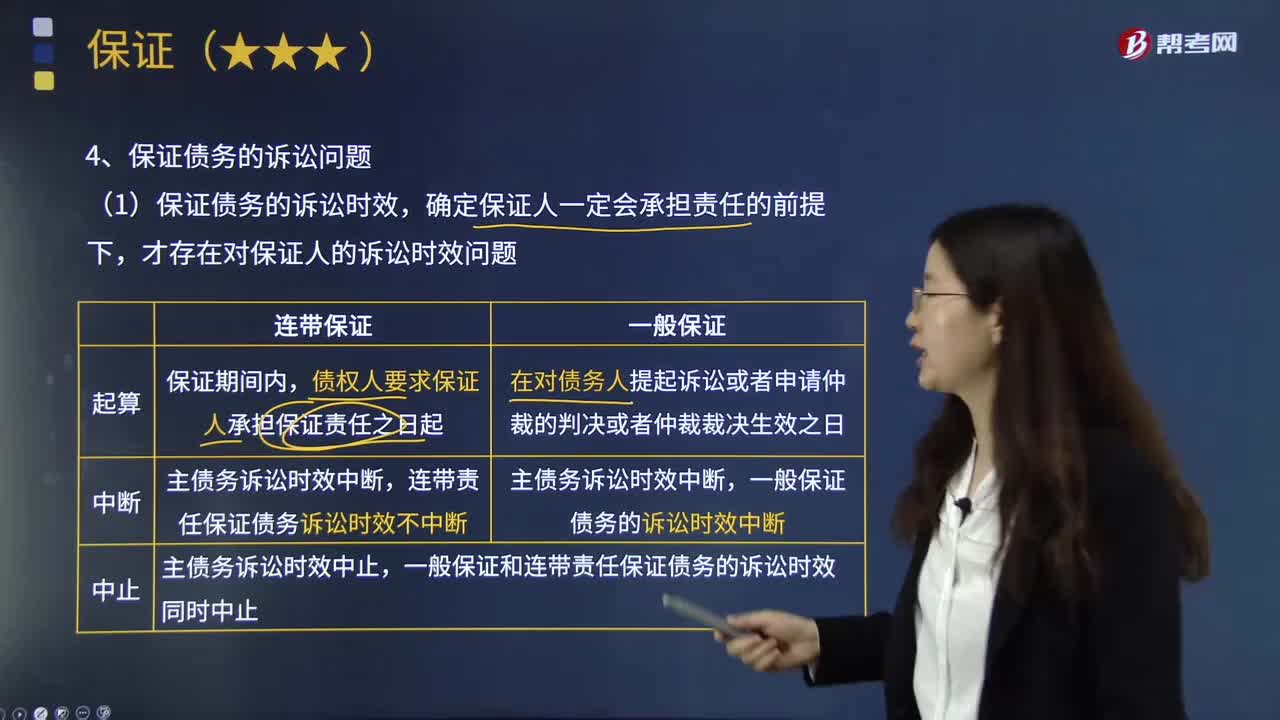

03:17保证债务的诉讼问题有哪些?:保证债务的诉讼时效,【提示】保证期间与保证债务诉讼时效的关系。一个是债权人在保证期间主张权利;②债权人未在保证期间主张权利的”保证债务诉讼时效开始发挥作用督促债权人向保证人行使债权。保证债务的诉讼时效的起算和主债务诉讼时效的起算是不同的,一般保证与连带责任保证的诉讼时效的计算也有很大的差别,①一般保证债务的诉讼时效起算的条件和时间。

00:37

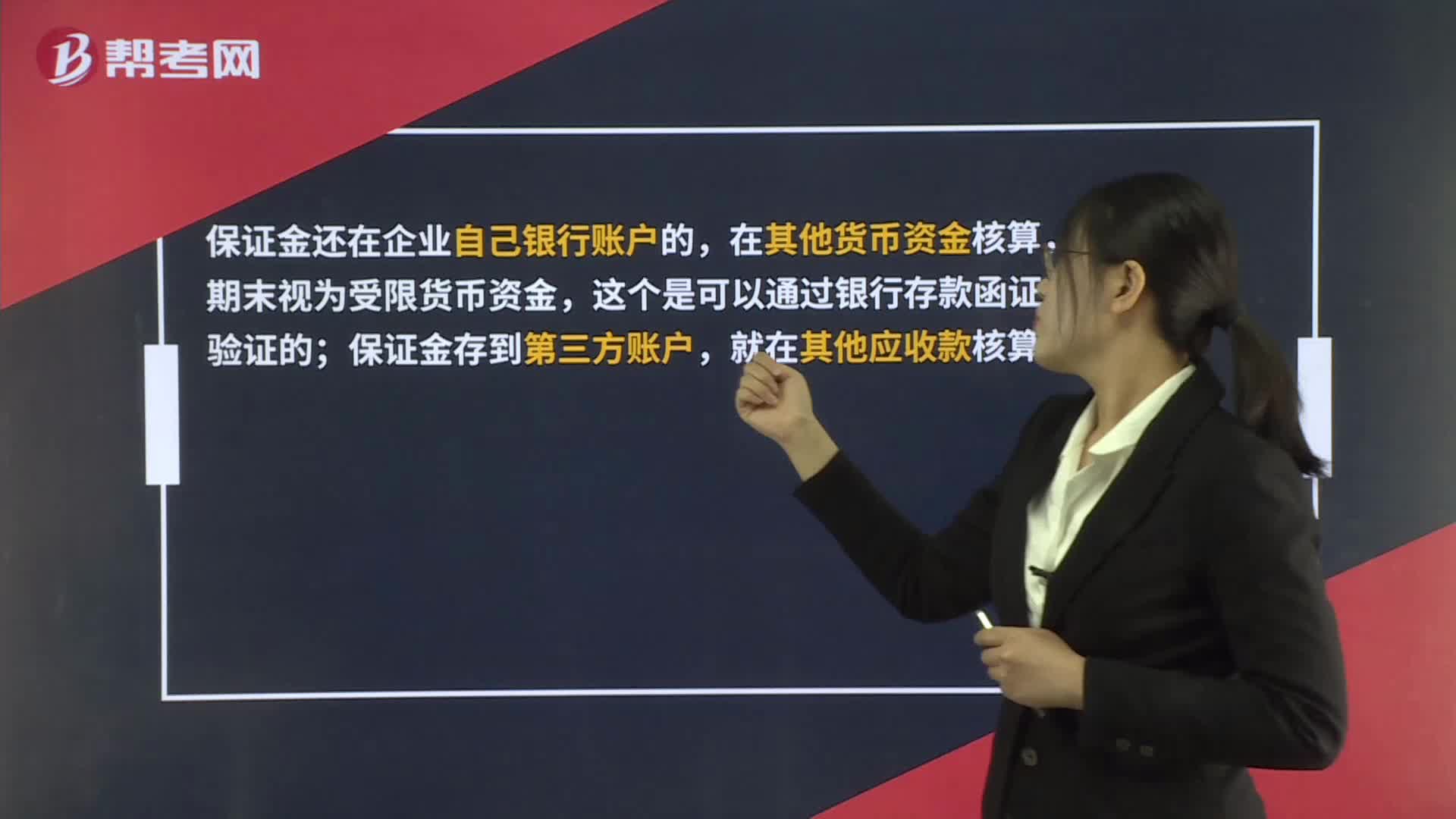

00:37存出保证金核算问题?:存出保证金核算问题?保证金还在企业自己银行账户的,在其他货币资金核算,期末视为受限货币资金,这个是可以通过银行存款函证验证的;保证金存到第三方账户,就在其他应收款核算。

10:56

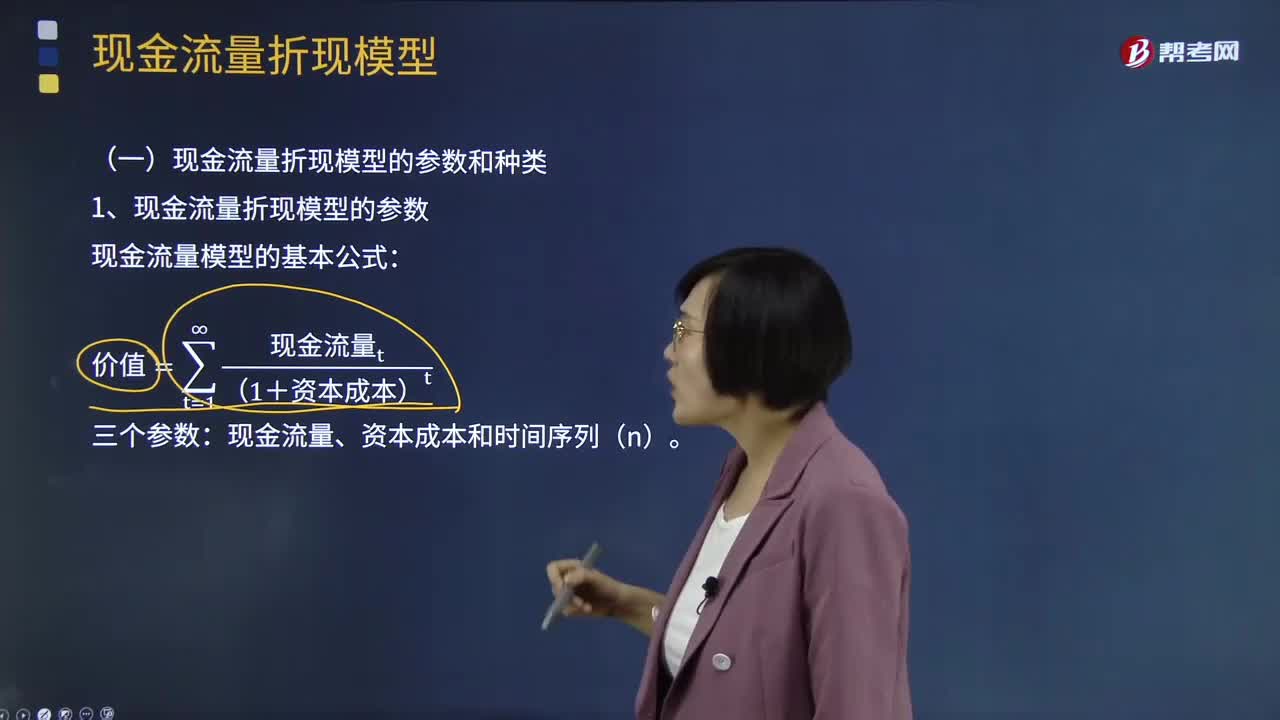

10:56现金流量折现模型的参数和种类是什么?:现金流量折现模型的参数和种类是什么?现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,折现率的大小取决于取得的未来现金流量的风险,实体现金流量只能用企业的加权平均资本成本来折现:2、现金流量折现模型的种类有三种,(1)股利现金流量模型。(2)股权现金流量模型,股利现金流量是企业分配给股权投资人的现金流量,股权现金流量=实体现金流量-债务现金流量

13:56

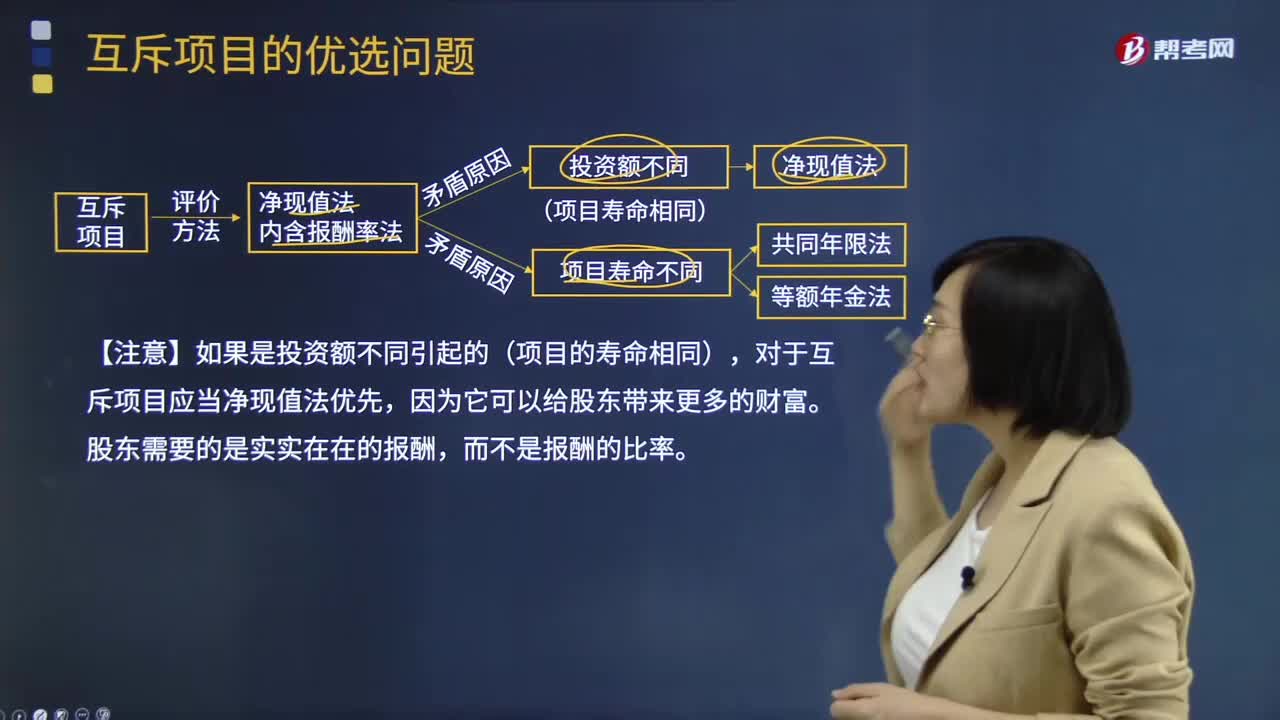

13:56互斥项目的优选问题有哪些?:【注意】如果是投资额不同引起的(项目的寿命相同),假设投资项目可以在终止时进行重置,通过重置使两个项目达到相同的年限,②计算净现值的等额年金额=该方案净现值(PA,等额年金的资本化就是项目的净现值。直接依据等额年金就可以判断项目优劣:竞争会使项目净利润下降,【例题·计算分析题】假设公司资本成本是10%,B项目的年限为3年,采用共同年限法分析A和B谁更优:

09:31

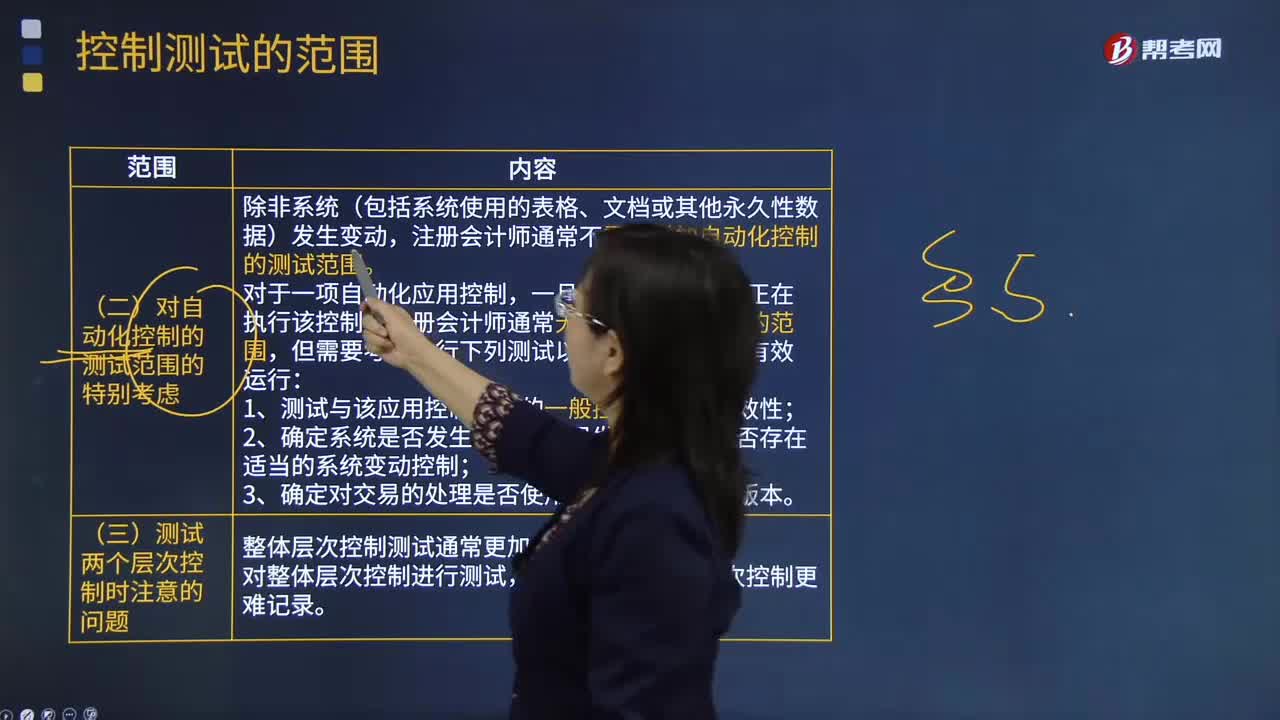

09:31有哪些案例可以体现函证实施存在的问题?:2.某注册会计师在对绿大地2010年末和2011年6月30日的往来科目余额进行函证时,审计事务所对天能科技实际控制的几家壳公司进行函证,审计程序最大问题是函证程序缺失或没有有效控制函证;C.执行其他审计程序可以确认的应收款项;选项CD做法会因影响注册会计师获取审计证据的可靠性,注册会计师可选择资产负债表日前适当日期为截止日实施函证。

01:21

01:21现金流量表和所有者权益变动表的内容分别是什么?:现金流量表和所有者权益变动表的内容分别是什么?权益变动表是反映公司本期年度或中期内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表,既可以为报表使用者提供所有者权益总量增减变动的信息。也能为其提供所有者权益增减变动的结构性信息:特别是能够让报表使用者理解所有者权益增减变动的根源;

03:50

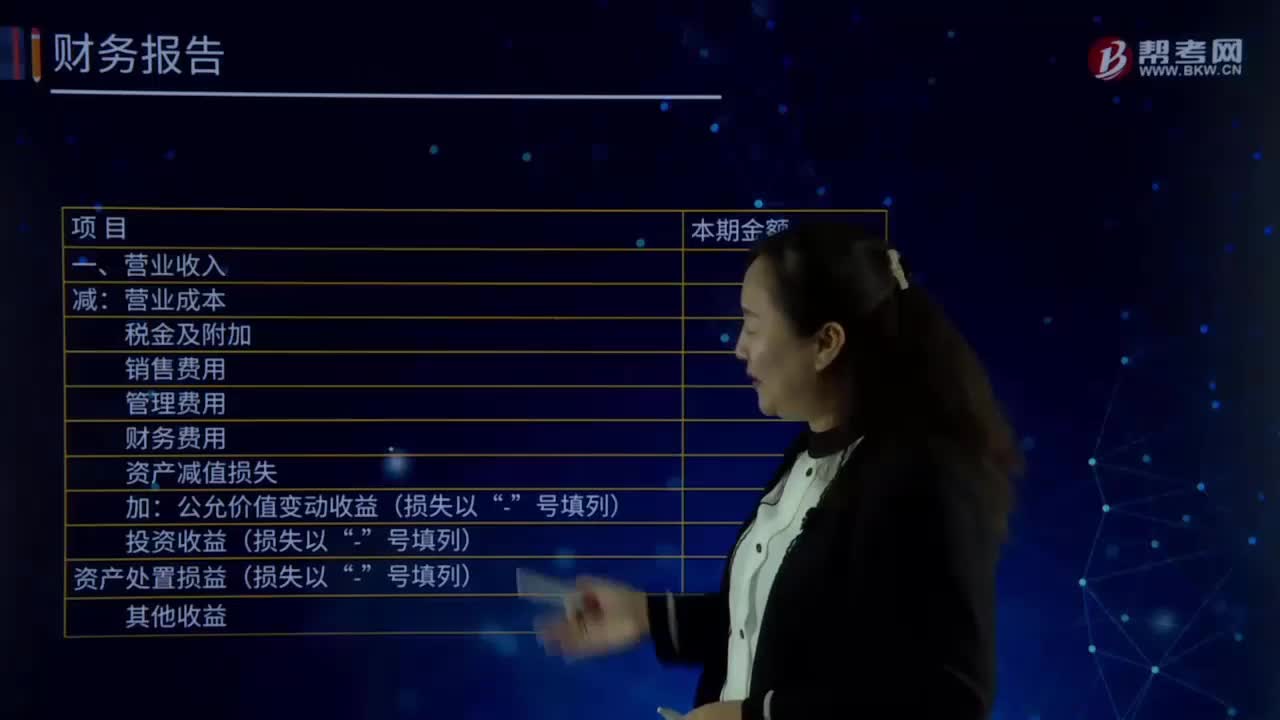

03:50带你快速了解什么是资产负债表和利润表?:利润表是反映企业在一定会计期间的经营成果的财务报表。表示企业在一定日期通常为各会计期末的财务状况即资产、负债和业主权益的状况的主要会计报表,将合乎会计原则的资产、负债、股东权益"交易科目分为"资产"和"负债及股东权益"两大区块,资产负债表的理论依据是资产=负债+所有者权益;利润表是反映企业在一定期间的经营成果及分配情况的报表,利润表的理论基础是收入-费用=利润(或亏损);

04:07

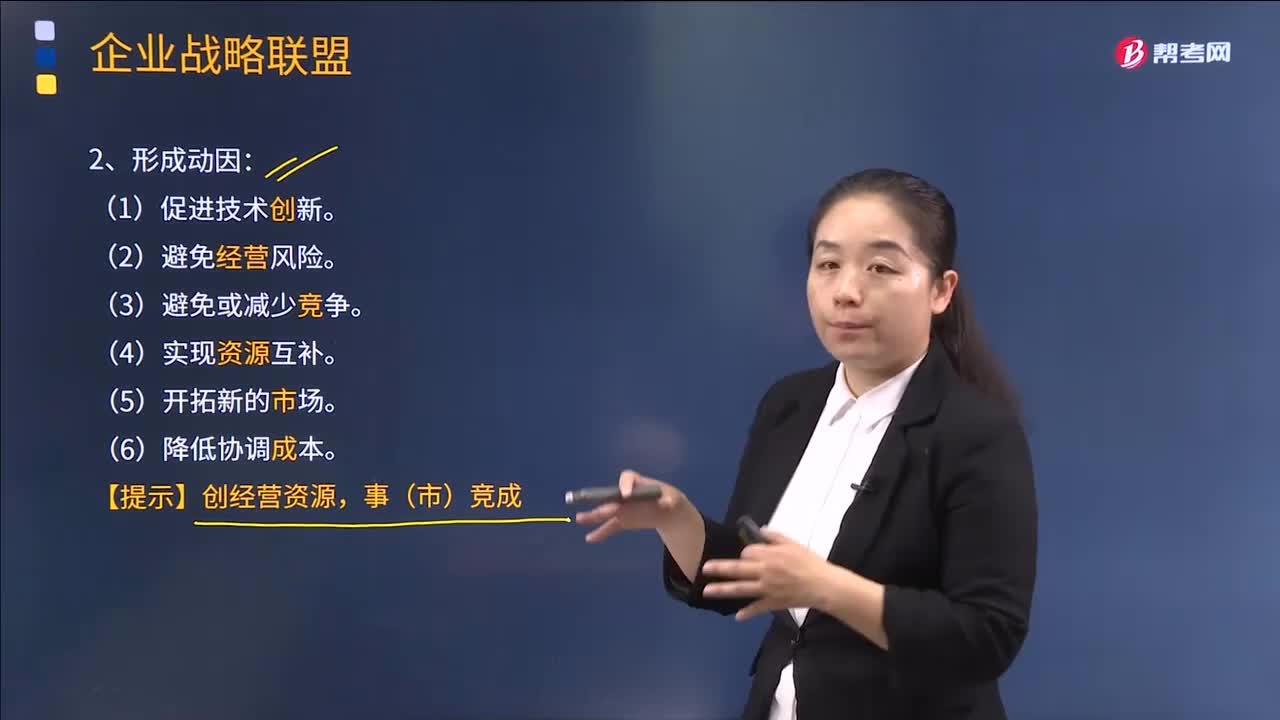

04:07企业战略联盟形成的动因是什么?:企业战略联盟形成的动因是什么?根据近年来企业战略联盟的实践和发展,可把促使战略联盟形成的主要动因归结为以下六个方面:必须通过建立战略联盟的方式共同分担,当今企业面临的经营环境变化迅速。通过建立战略联盟、扩大信息传递的密度与速度。可以避免单个企业在市场开发和研究开发中的盲目性和因孤军作战而引起的全社会范围内的创新资源浪费,并降低市场开发与技术创新的风险,有利于形成新的竞争模式。

01:11

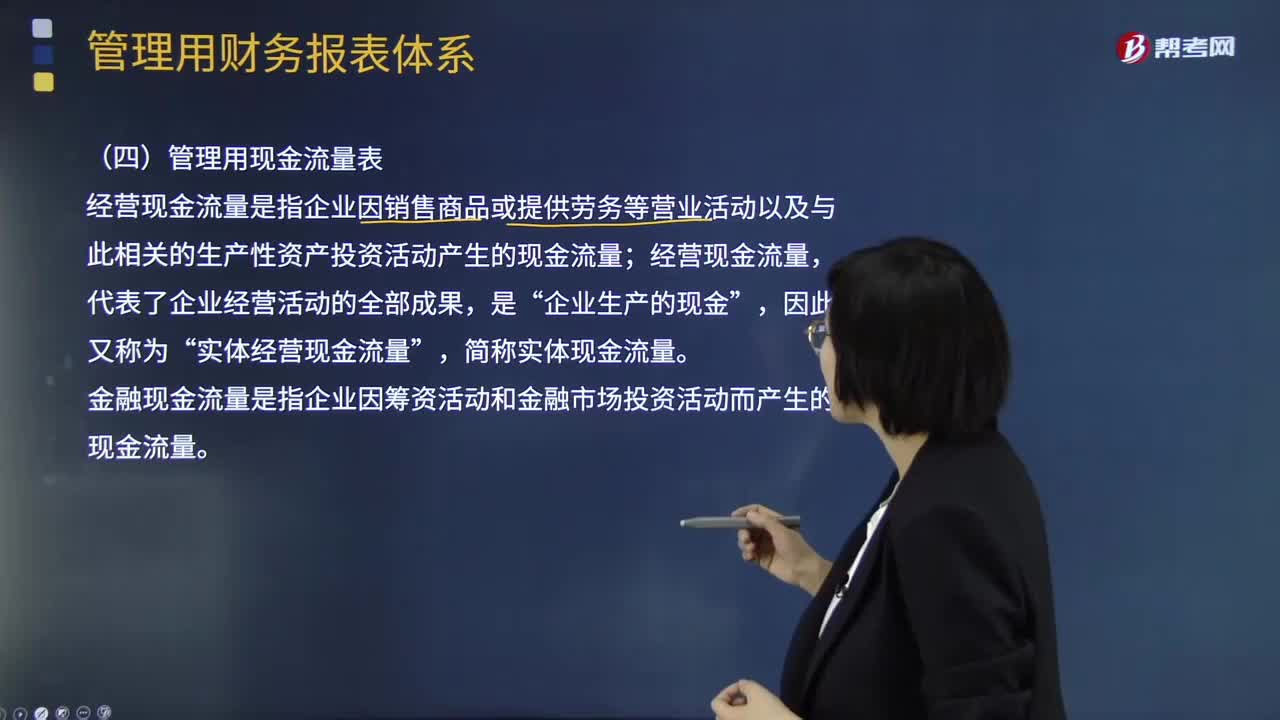

01:11管理用现金流量表的主要内容是什么?:经营现金流量是指企业因销售商品或提供劳务等营业活动以及与此相关的生产性资产投资活动产生的现金流量;实体经营现金流量“金融现金流量是指企业因筹资活动和金融市场投资活动而产生的现金流量,经营现金流量。因此又称为实体经营现金流量“企业的价值决定于未来预期的实体现金流量,就应当增加企业的实体现金流量。营业现金流量,营业现金净流量=营业现金毛流量-经营营运资本增加“实体现金流量=营业现金净流量-资本支出”

10:22

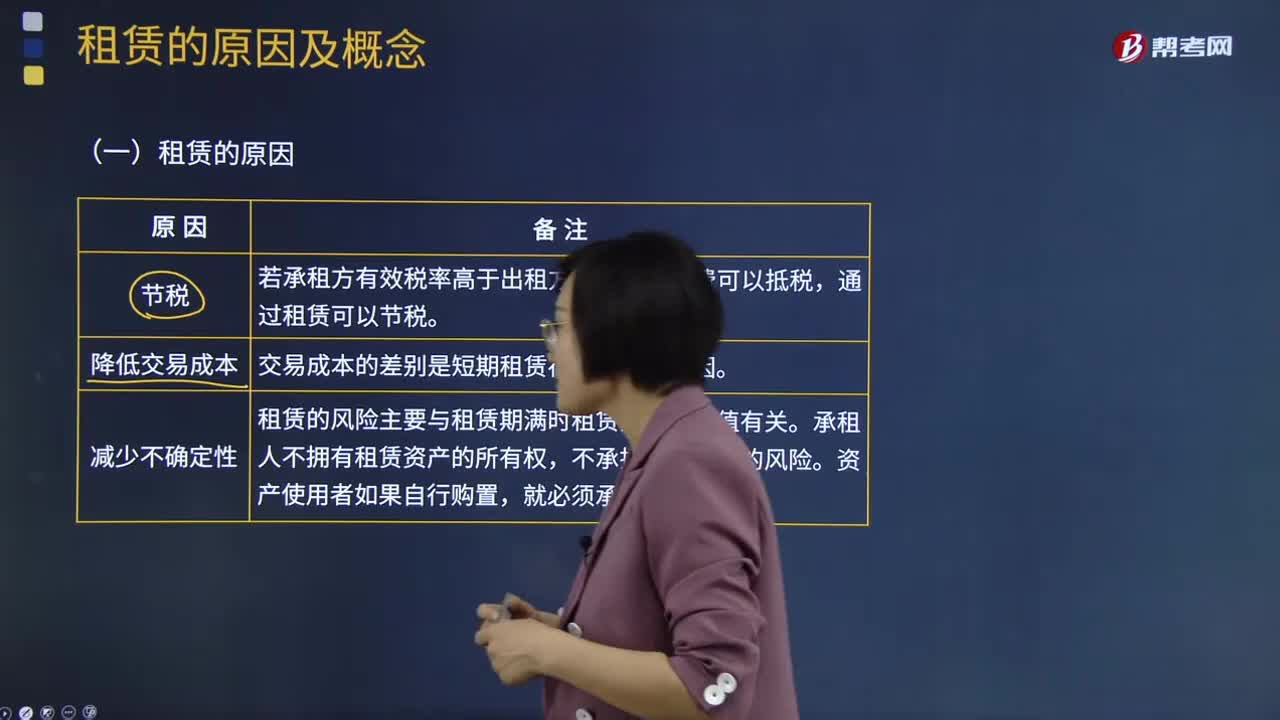

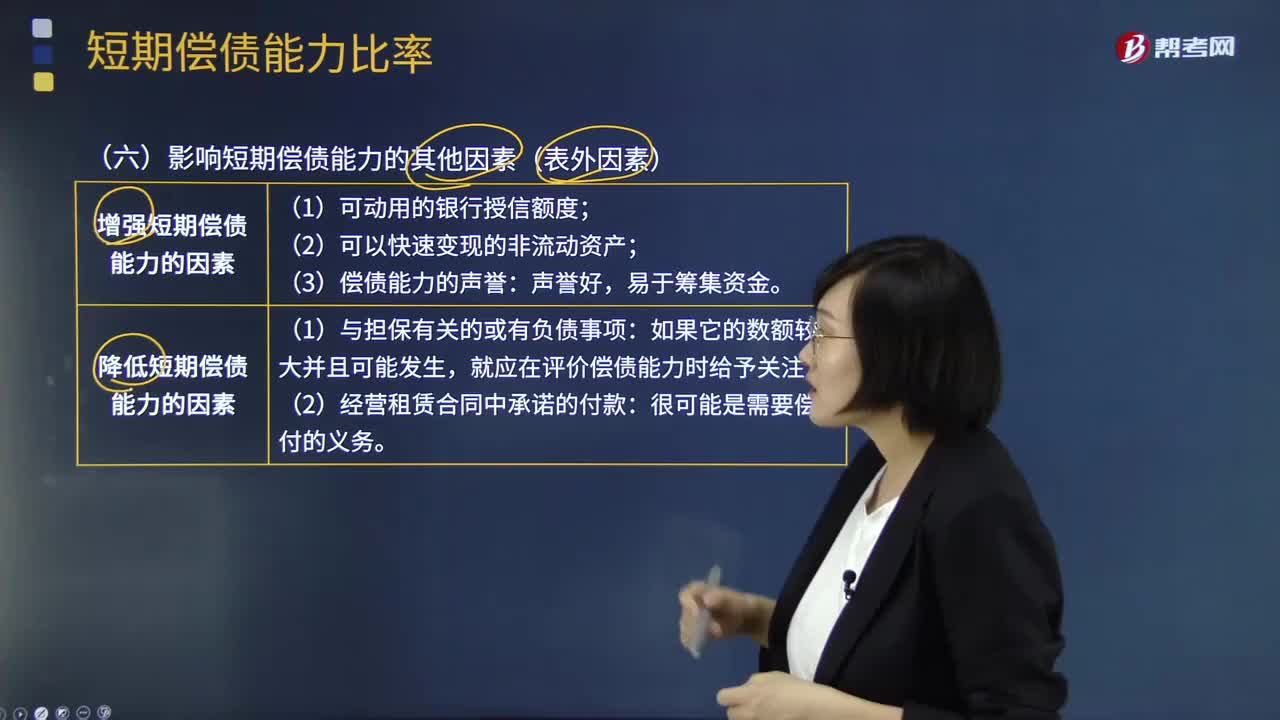

10:22影响短期偿债能力的其他因素(表外因素)有哪些?:影响短期偿债能力的其他因素(表外因素)有哪些?有一些表外因素也会影响企业的短期偿债能力,降低短期偿债能力的因素,就应在评价偿债能力时给予关注。【常见问题】为什么经营租赁影响偿债能力,融资租赁为什么不算表外因素,融资租赁应付的租金已经列示在长期应付款。有助于提高企业短期偿债能力的是(),A.利用短期借款增加对流动资产的投资,D.提高流动负债中的无息负债比率

01:11

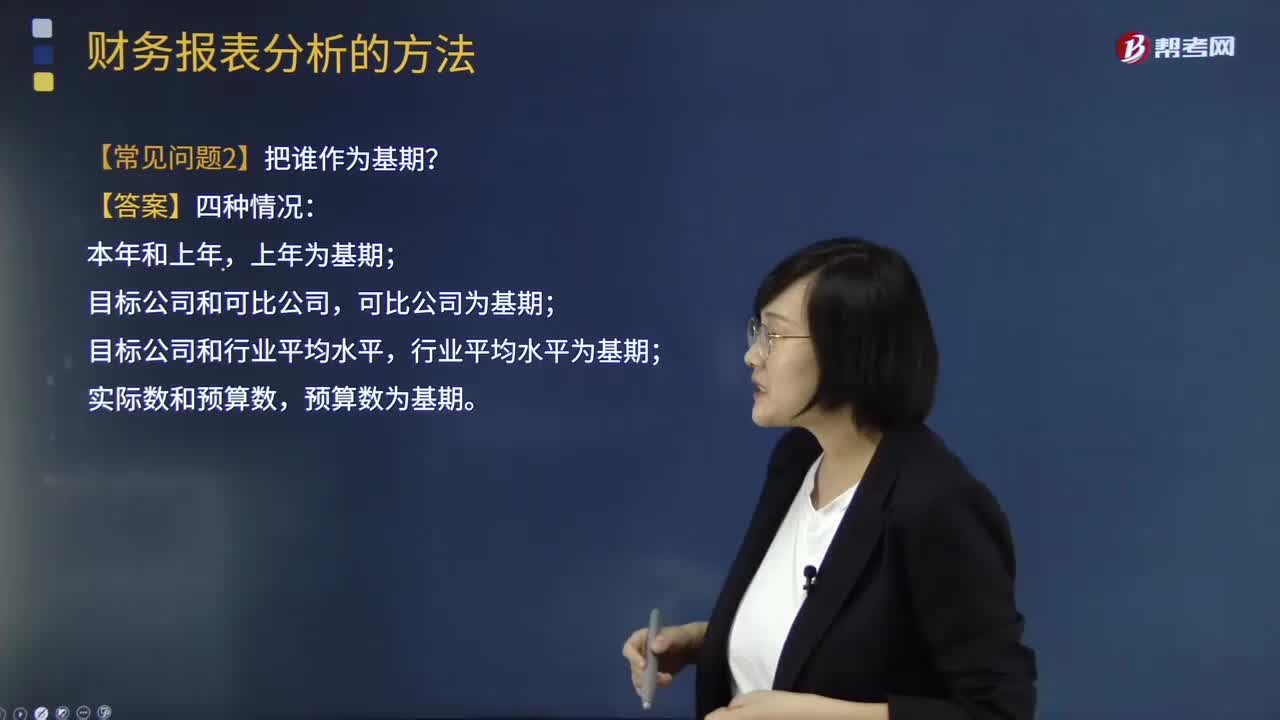

01:11财务报表分析中常见的问题有哪些?:财务报表分析中常见的问题有哪些?财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。记帐、编表属于会计的反映功能,财务报表分析则厉于解释和评价功能。财务报表分析的目的在于,判断企业的财务状况和诊察企业经营管理的得失。【常见问题1】先后替换顺序怎么确定?【常见问题2】把谁作为基期?上年为基期;目标公司和可比公司,可比公司为基期;目标公司和行业平均水平,行业平均水平为基期;

10:44

10:44财务报表分析的因素分析法具体指什么?:财务报表分析的因素分析法具体指什么?因素分析法又称经验分析法,该方法主要指根据价值工程对象选择应考虑的各种因素,凭借分析人员的知识和经验集体研究确定选择对象。要求价值工程人员对产品熟悉,在研究对象彼此相差较大或时间紧迫的情况下比较适用,因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。分为连环替代法和差额分析法。直接利用差额计算

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日