下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:37

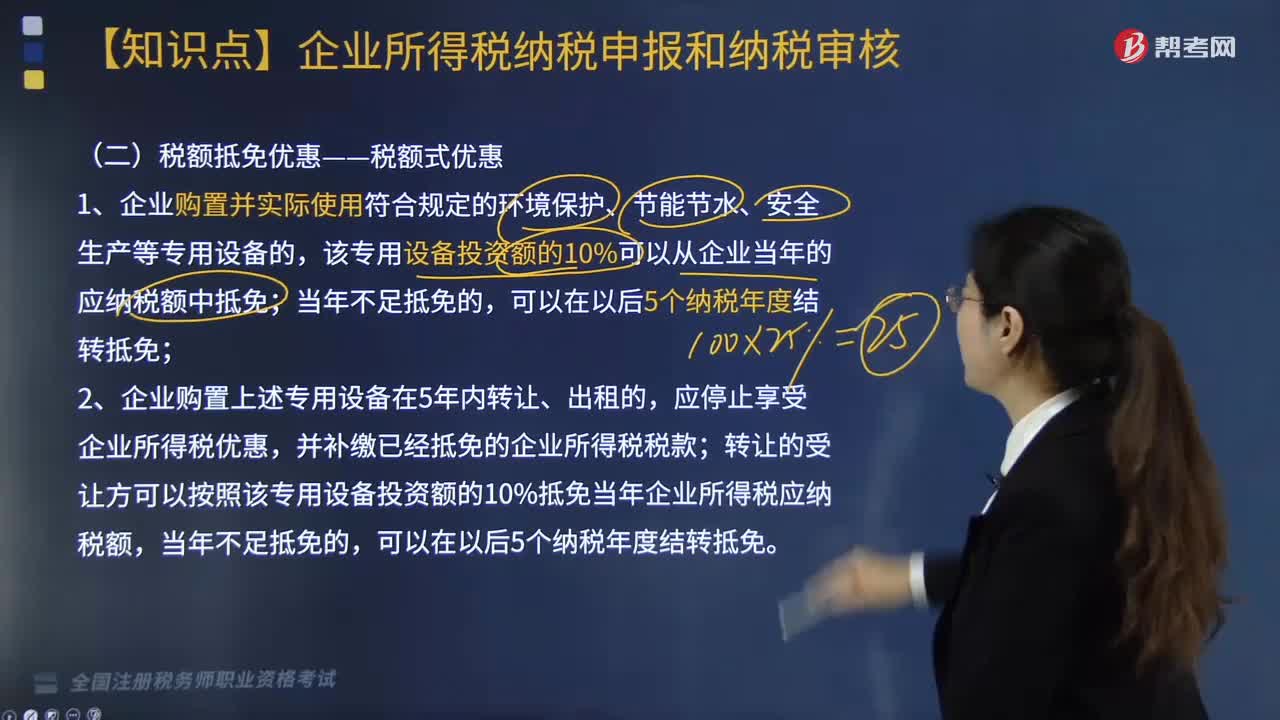

02:37税收优惠中,税额抵免优惠--税额式优惠是什么?:税额抵免优惠--税额式优惠是什么?

05:36

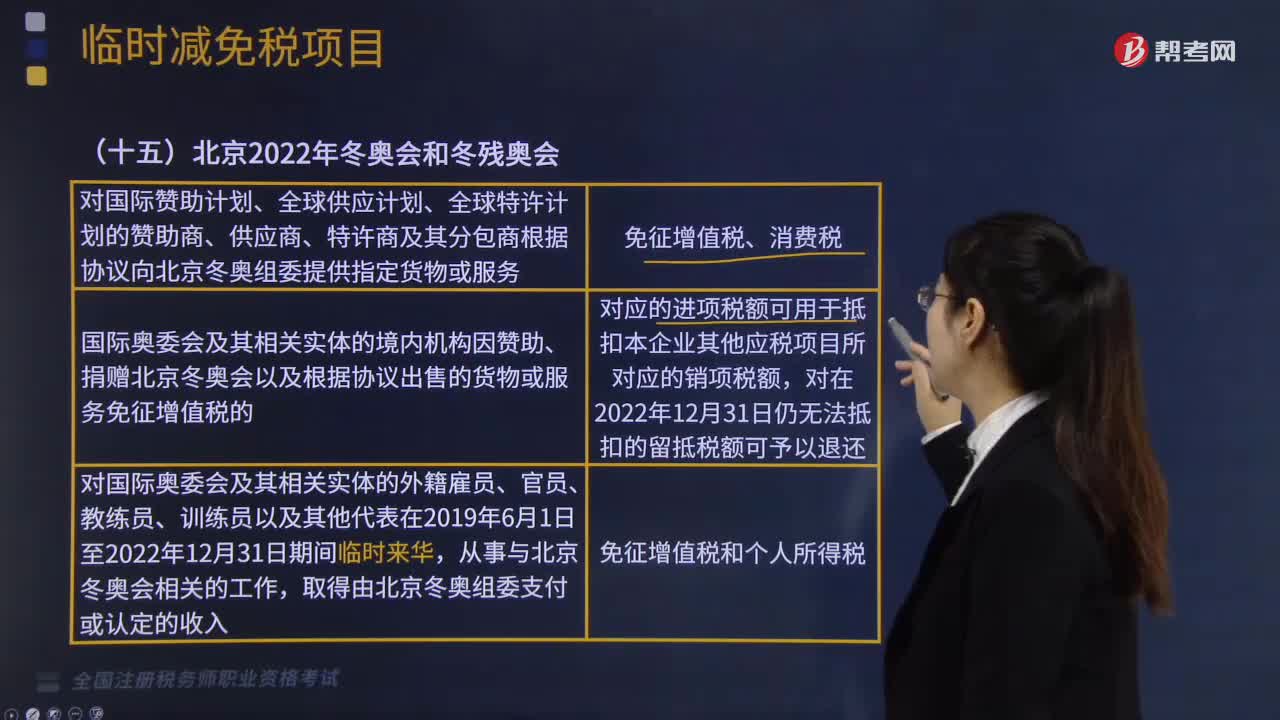

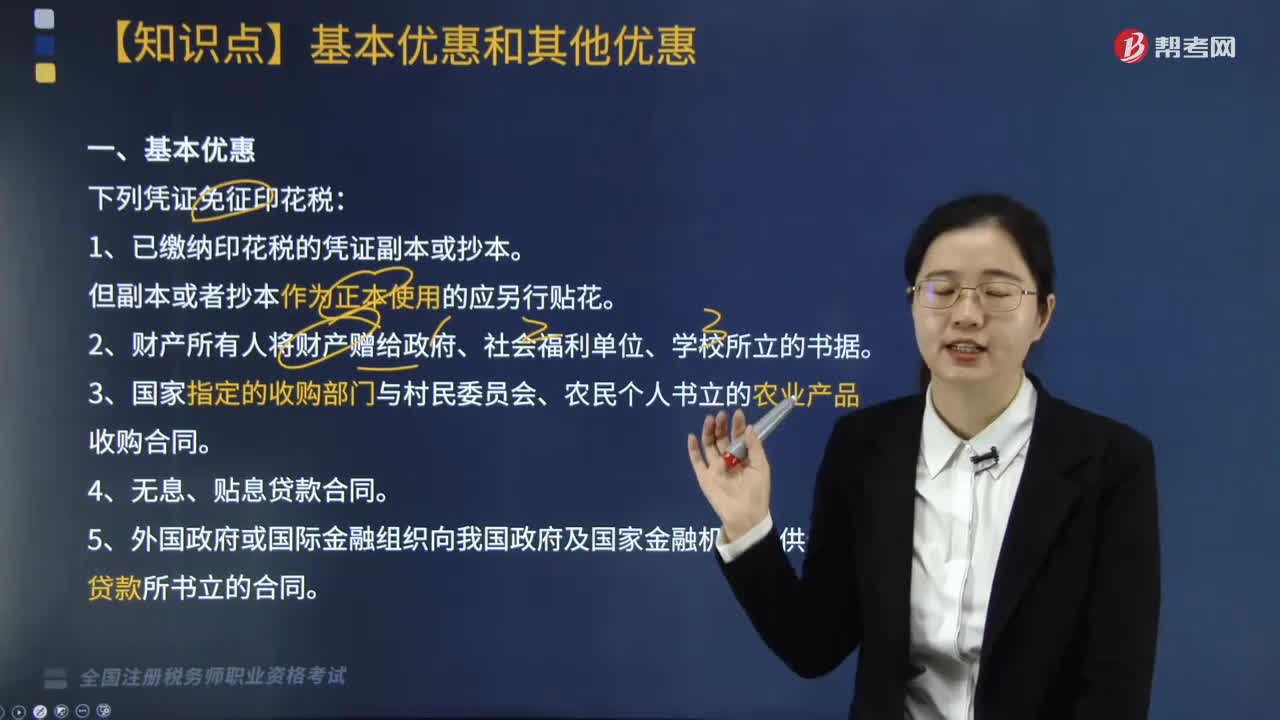

05:36印花税的基本优惠和其他优惠包括哪些?:5. 对公共租赁住房经营管理单位免征建设、管理公共租赁住房涉及的印花税;对公共租赁住房租赁双方免征签订租赁协议涉及的印花税,7. 对商品储备管理公司及其直属库资金账簿免征印花税。对其承担商品储备业务过程中书立的购销合同免征印花税,对合同其他各方当事人应缴纳的印花税照章征收。9. 对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税予以免征“

04:10

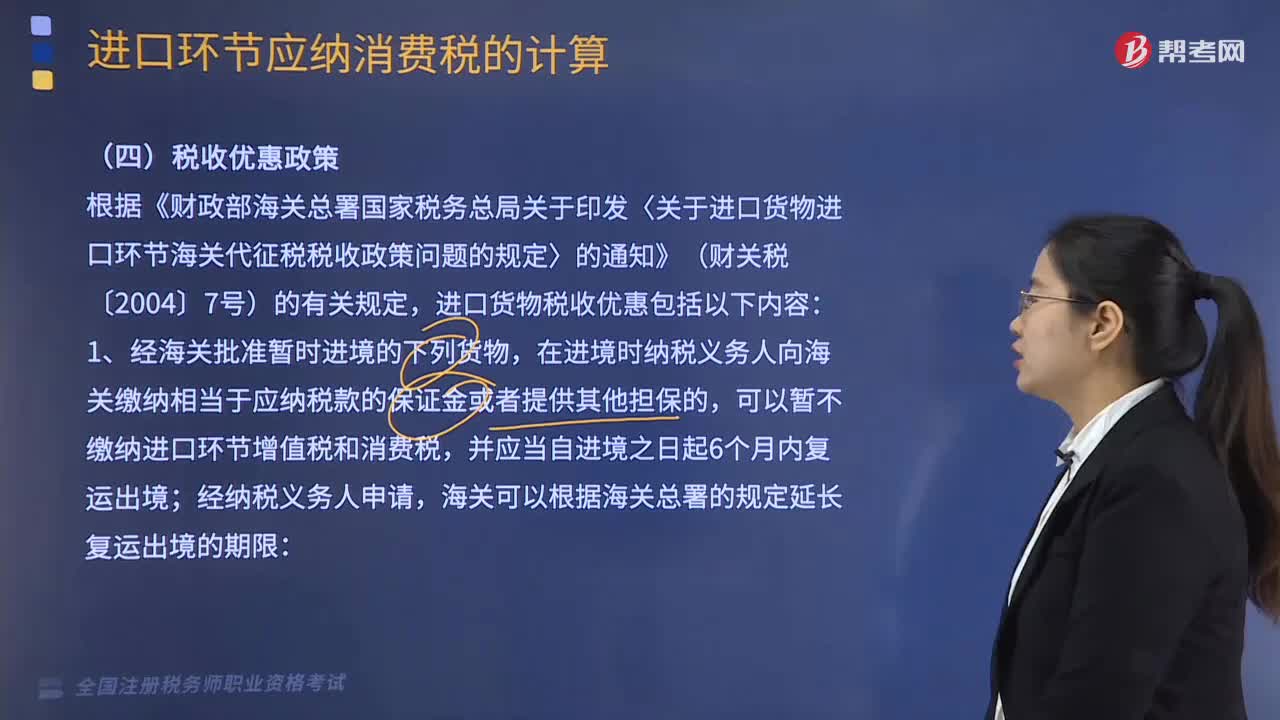

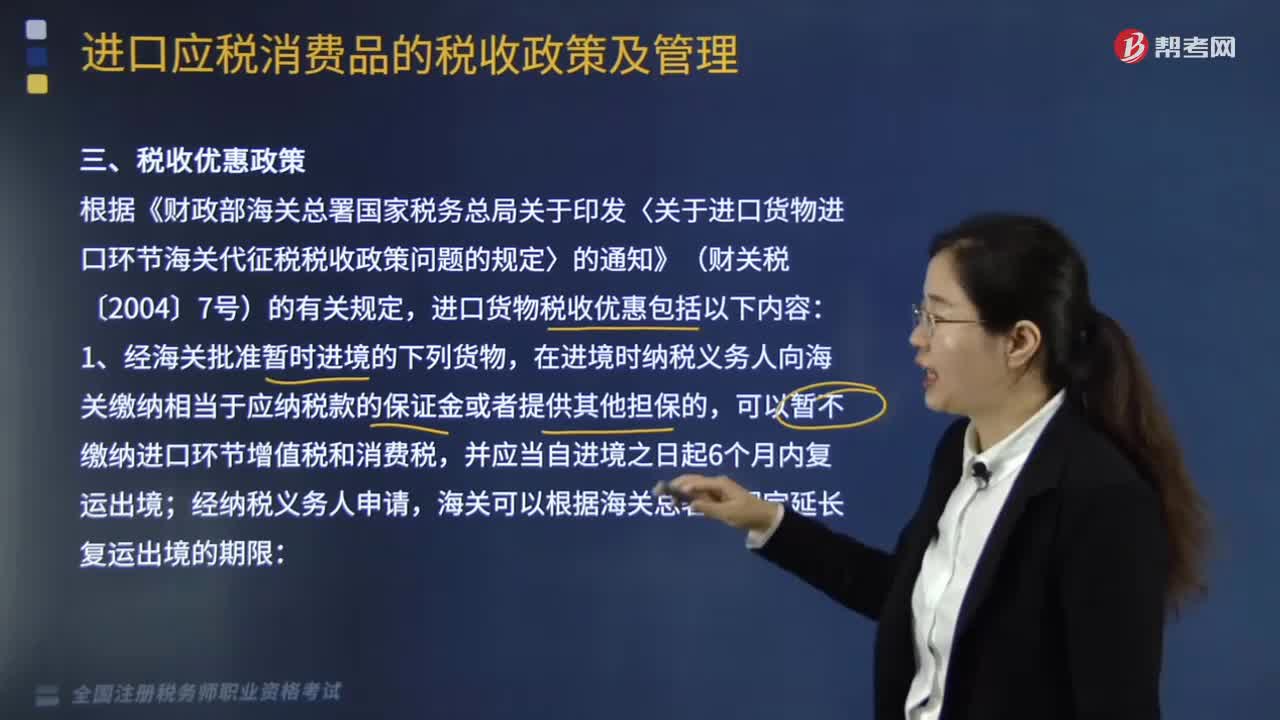

04:10进口货物税收优惠政策有哪些?:根据《财政部海关总署国家税务总局关于印发〈关于进口货物进口环节海关代征税税收政策问题的规定〉的通知》(财关税〔2004〕7号)的有关规定,海关应当依法征收进口环节增值税和消费税。应当按照该货物的组成计税价格和其在境内滞留时间与折旧时间的比例分别计算征收进口环节增值税和消费税。进口时不征收进口环节增值税和消费税。海关应当对原进口货物重新按照规定征收进口环节增值税和消费税。

03:35

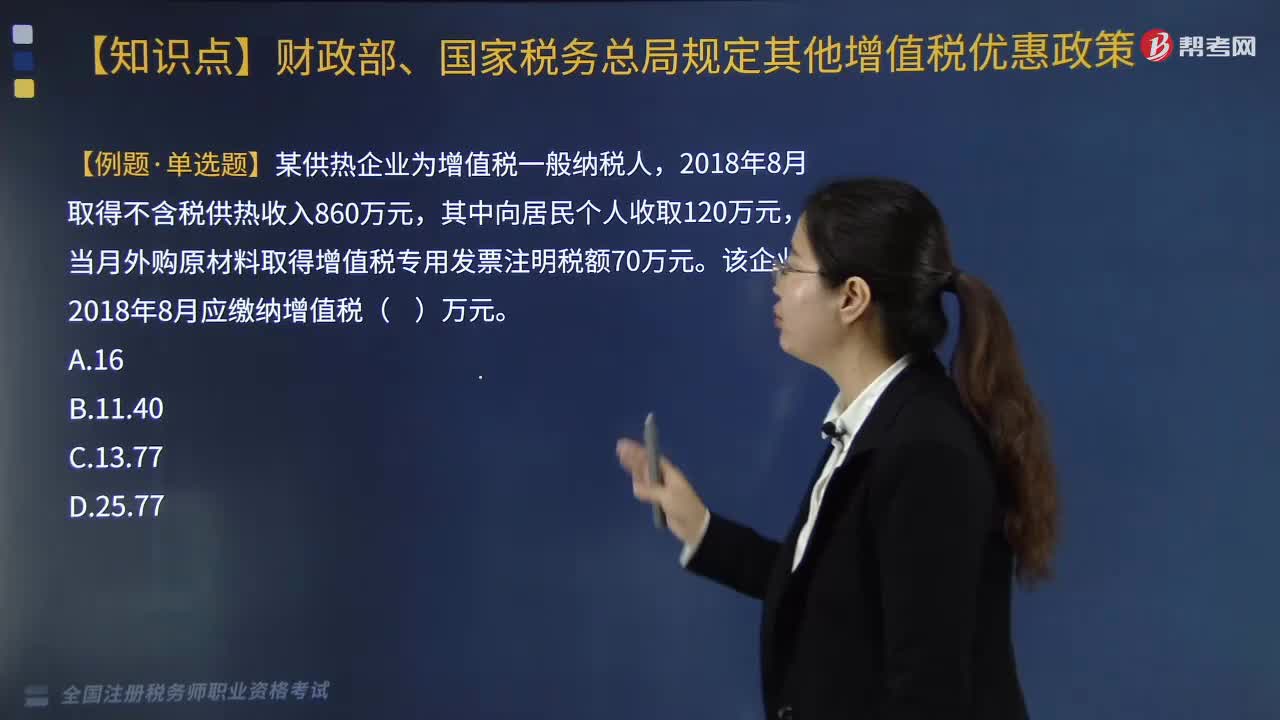

03:35供热企业的增值税优惠政策是什么?:供热企业的增值税优惠政策是什么?对供热企业向居民个人供热而取得的采暖费收入继续免征增值税。1.对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。2.纳税人既销售蔬菜又销售其他增值税应税货物的;应分别核算蔬菜和其他增值税应税货物的销售额,四、研发机构采购设备全额退还增值税政策,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。【例题·单选题】某供热企业为增值税一般纳税人。

07:39

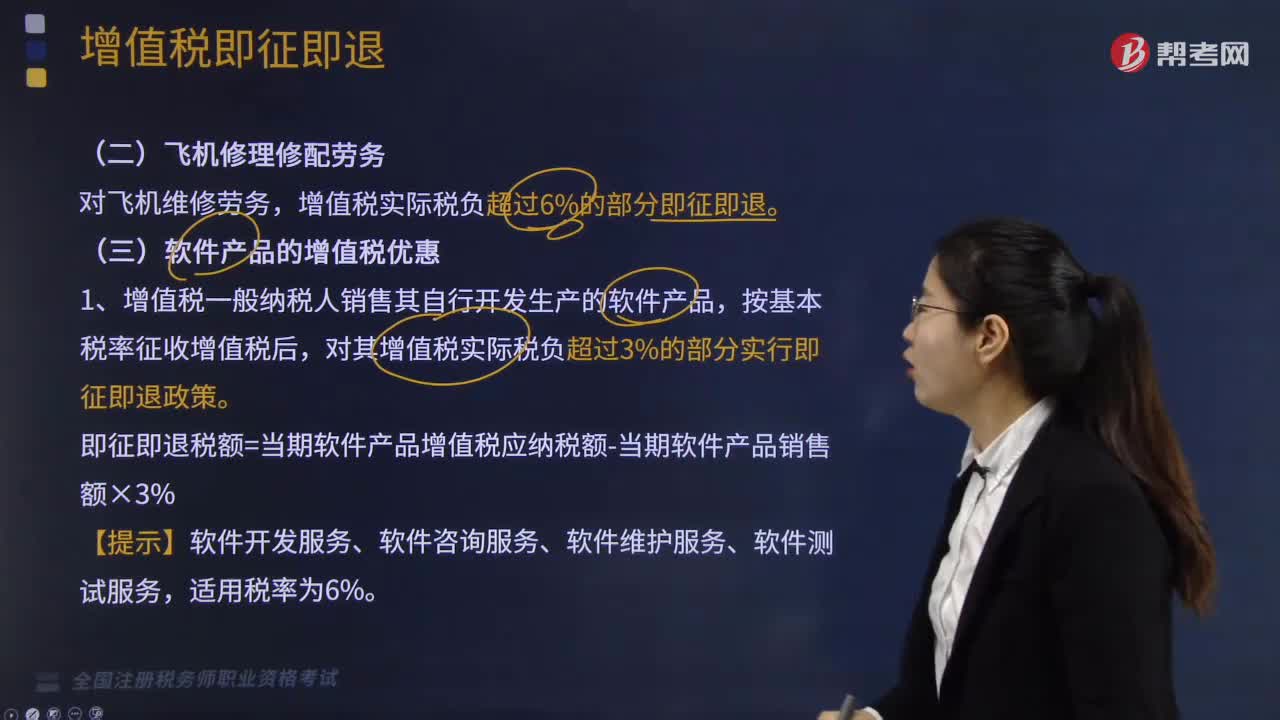

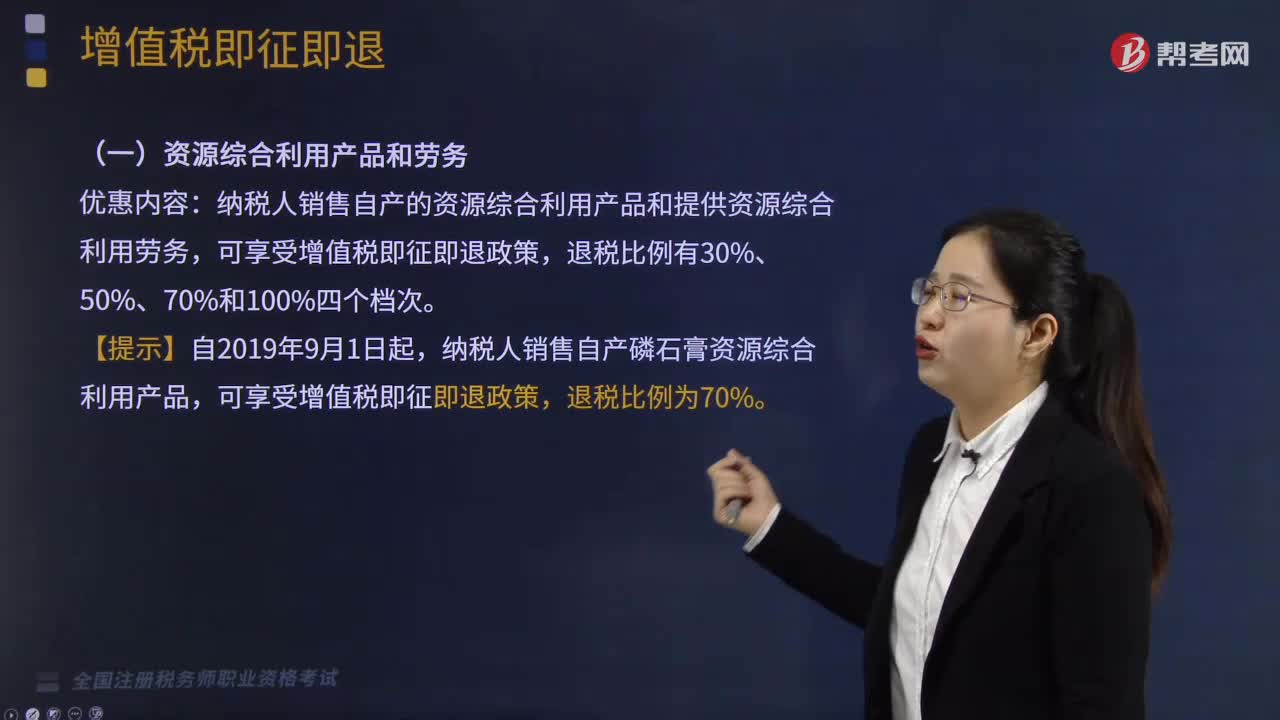

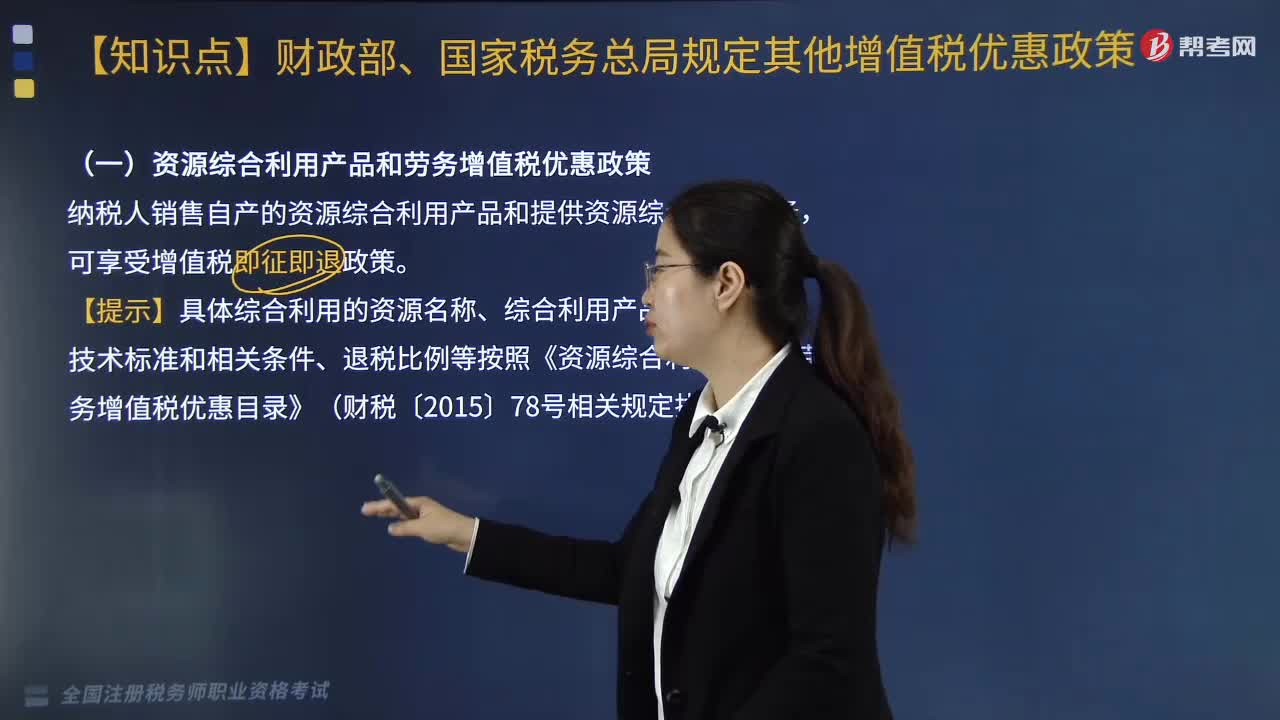

07:39医疗卫生行业的增值税优惠政策有哪些?:医疗卫生行业的增值税优惠政策有哪些?(一)资源综合利用产品和劳务增值税优惠政策,【提示】具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照《资源综合利用产品和劳务增值税优惠目录》(财税〔2015〕78号)的相关规定执行:增值税实际税负超过6%的即征即退,(三)软件产品的增值税优惠:即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%。

04:42

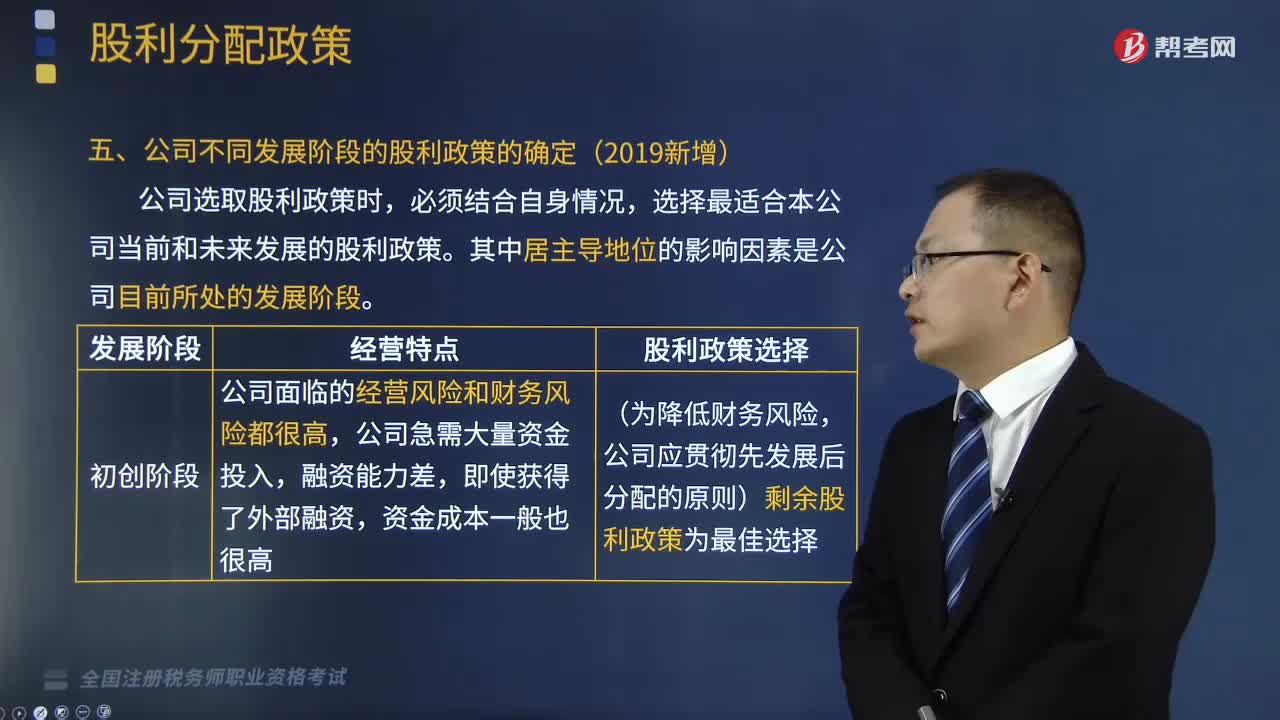

04:42如何确定公司不同发展阶段的股利政策?:如何确定公司不同发展阶段的股利政策?公司选取股利政策时,选择最适合本公司当前和未来发展的股利政策。投资者有分配股利的要求。股利支付方式应采用股票股利的形式,公司已具备持续支付较高股利的能力。理想的股利政策应是稳定增长的股利政策。公司可考虑由稳定增长的股利政策转为固定股利支付率政策。公司已不具备较强的股利支付能力,下列关于不同发展阶段对股利政策选择的表述,应采用稳定增长的股利政策。

06:08

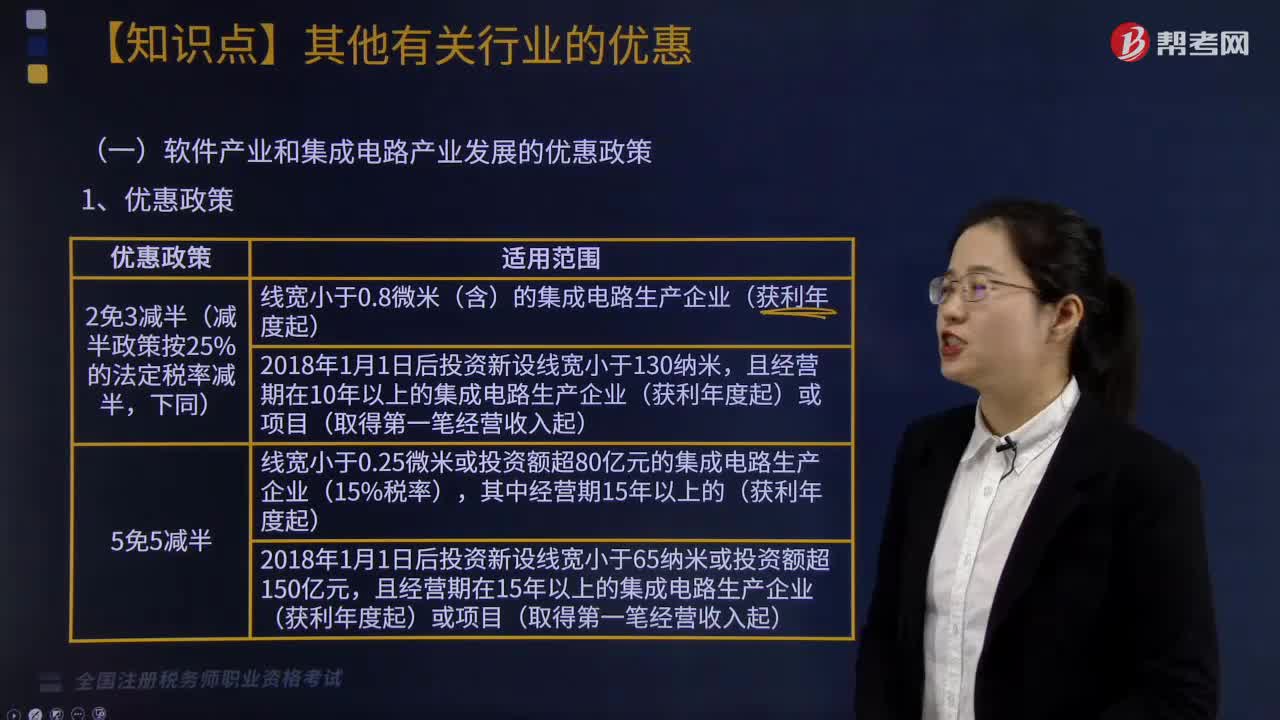

06:08促进节能服务产业发展与其他有关行业的优惠是什么?:项目享受优惠自取得第一笔生产经营收入起,应单独进行核算并可在税前据实扣除(无限制比例),自项目取得第一笔生产经营收入所属纳税年度起——3免3减半,合理计算电网新建项目的应纳税所得额,允许无限期结转到以后纳税年度扣除,投资额可抵扣当年应纳税所得额,准予在以后5个纳税年度内抵扣,允许结转到以后纳税年度扣除E. 企业购置符合规定的环境保护专用设备投资额的10%可以从当年应纳税额中抵免

01:26

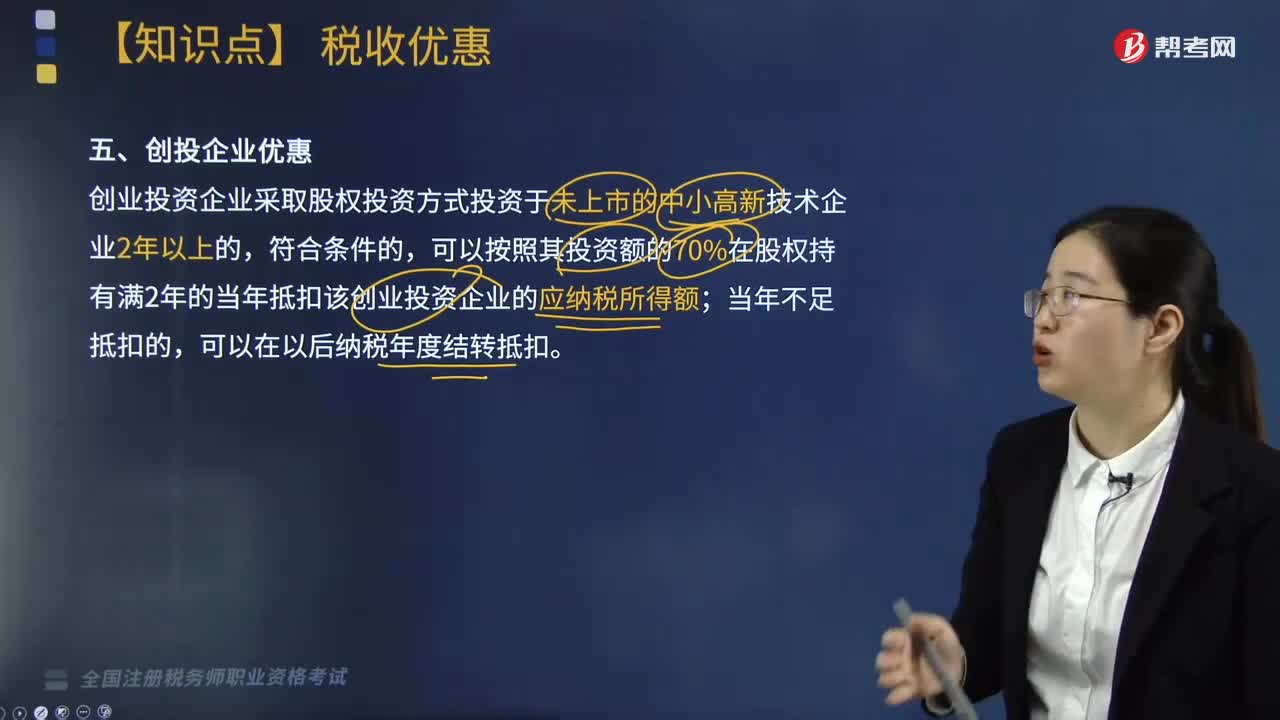

01:26创投企业享有哪些优惠?:创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;向创业企业进行股权投资,以期在所投资创业企业发育成熟或相对成熟后通过股权转让获得资本增值收益的企业组织。有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的合伙人分别按以下方式处理:

04:25

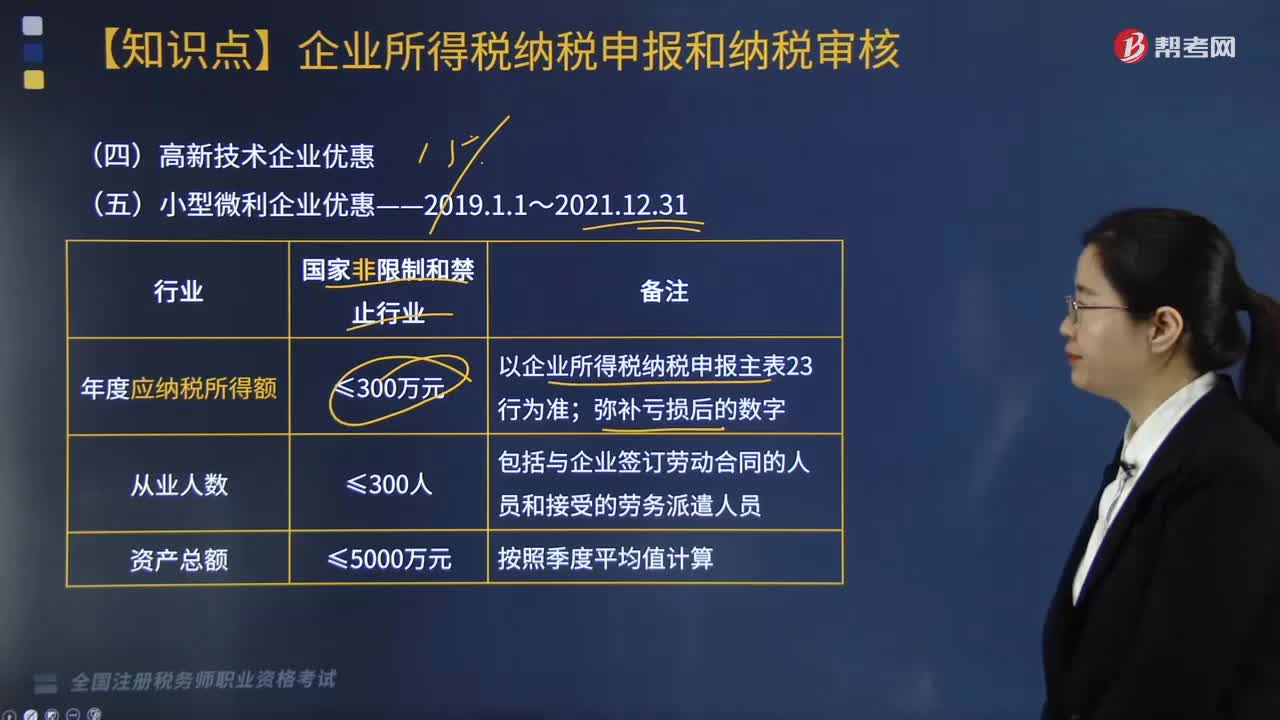

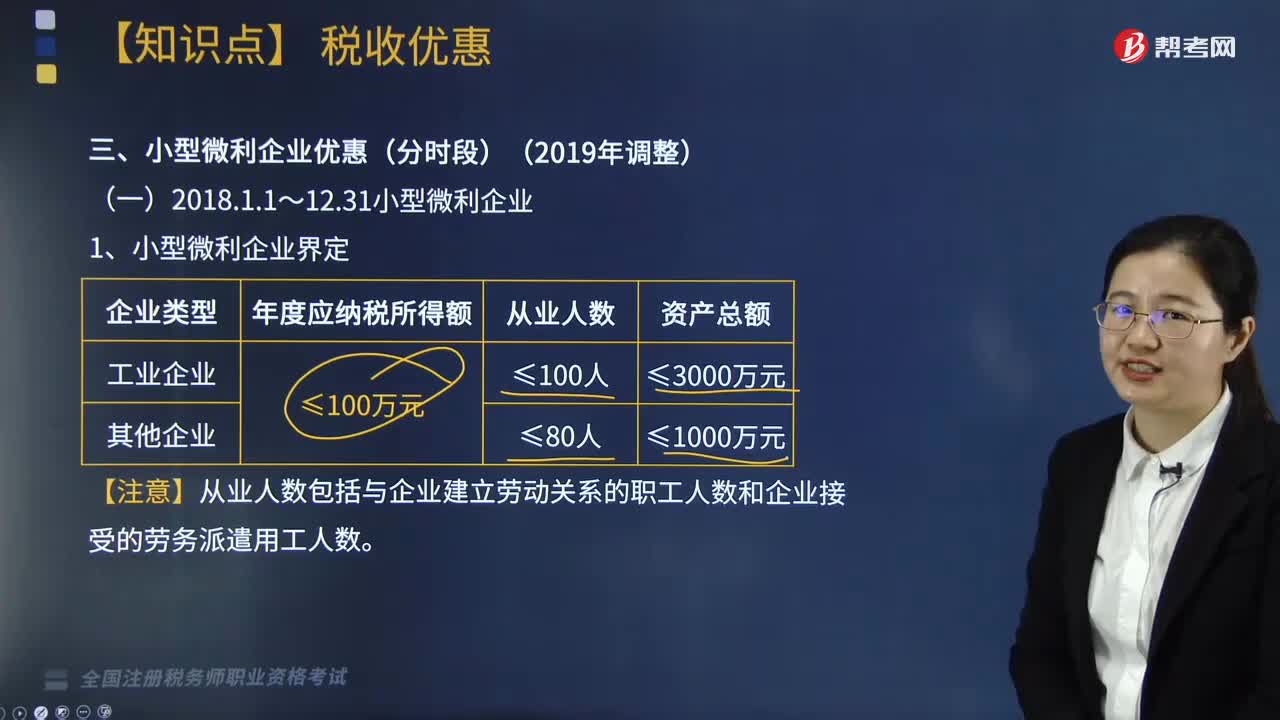

04:25小型微利企业优惠是什么?:根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)规定:对小型微利企业年应纳税所得额不超过100万元的部分,减按50%计入应纳税所得额,对年应纳税所得额≤100万元的小型微利企业,其所得减按50%计入应纳税所得额。按20%的税率缴纳企业所得税,无论采取查账征收还是核定征收方式均可按照规定享受小型微利企业所得税优惠政策。

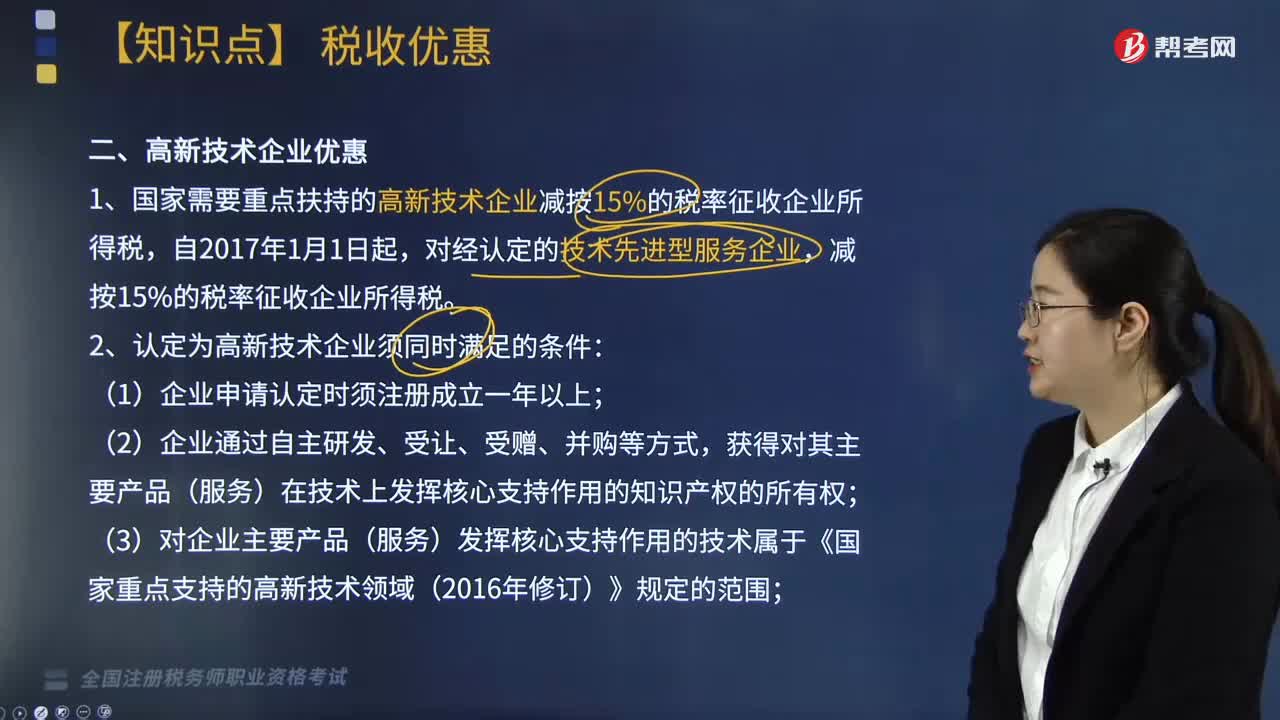

03:58

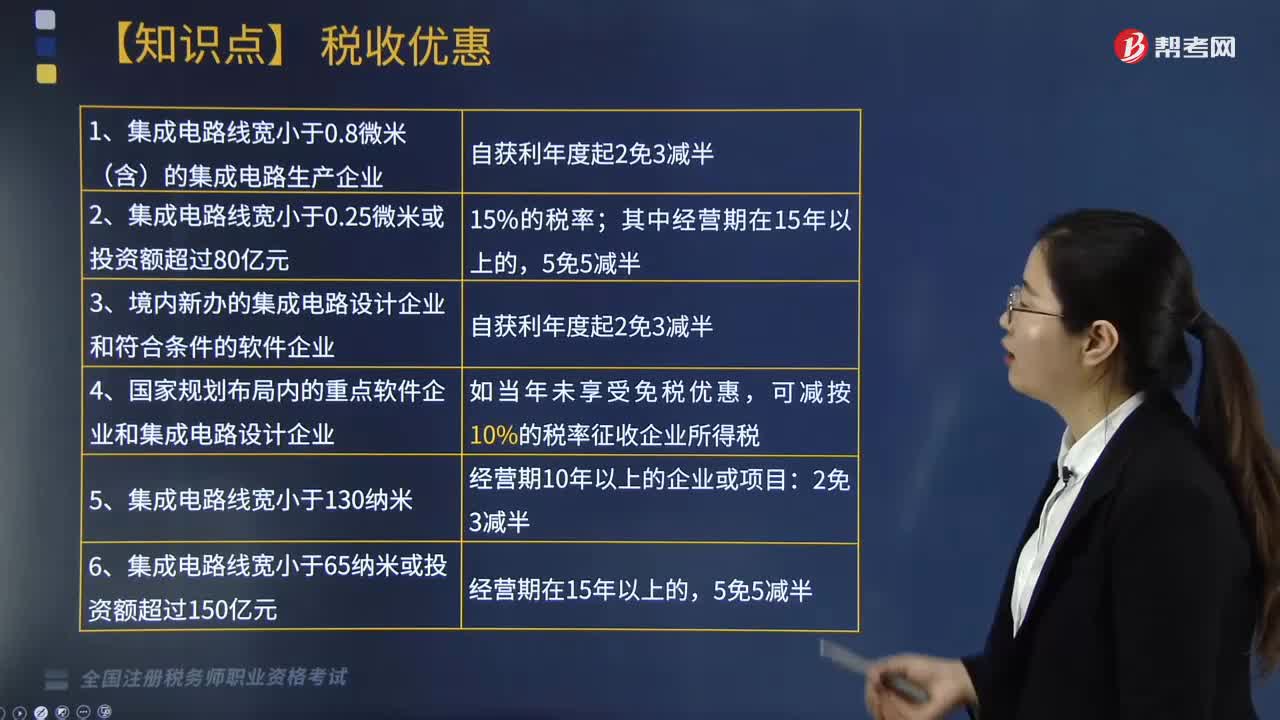

03:58高新技术企业享受哪些优惠?:1. 国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税,(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;(5)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:④近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

07:50

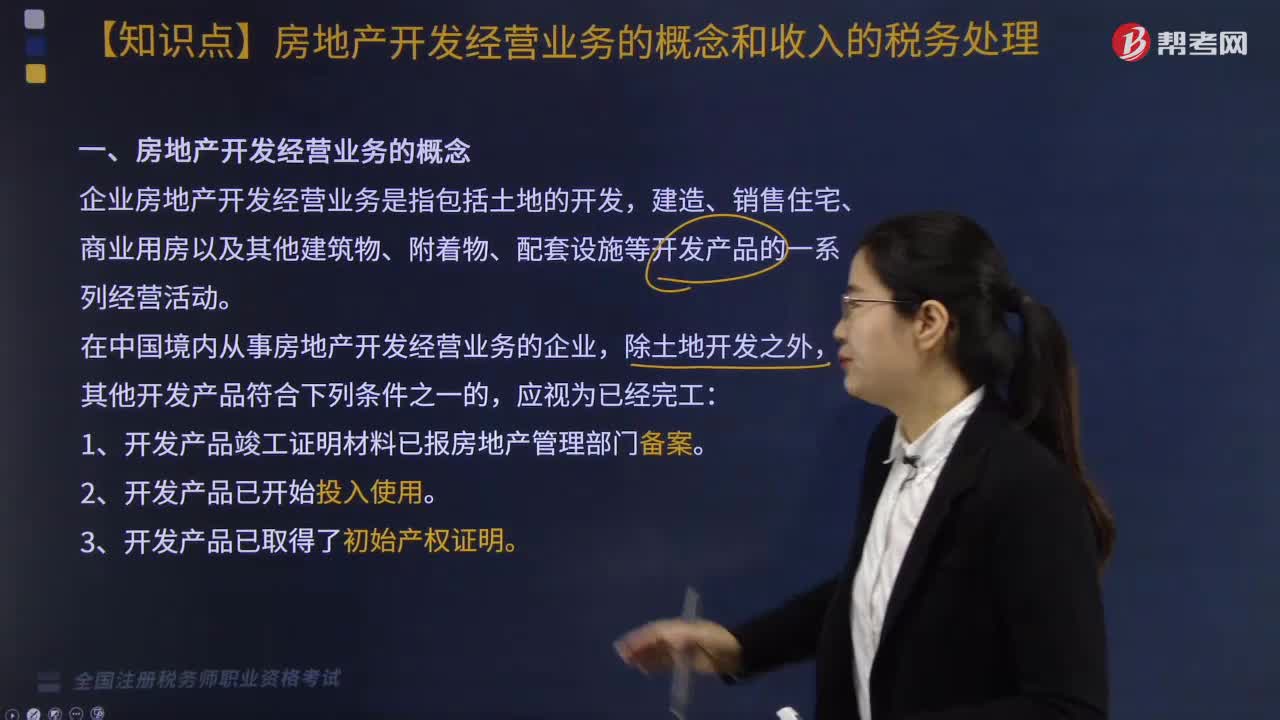

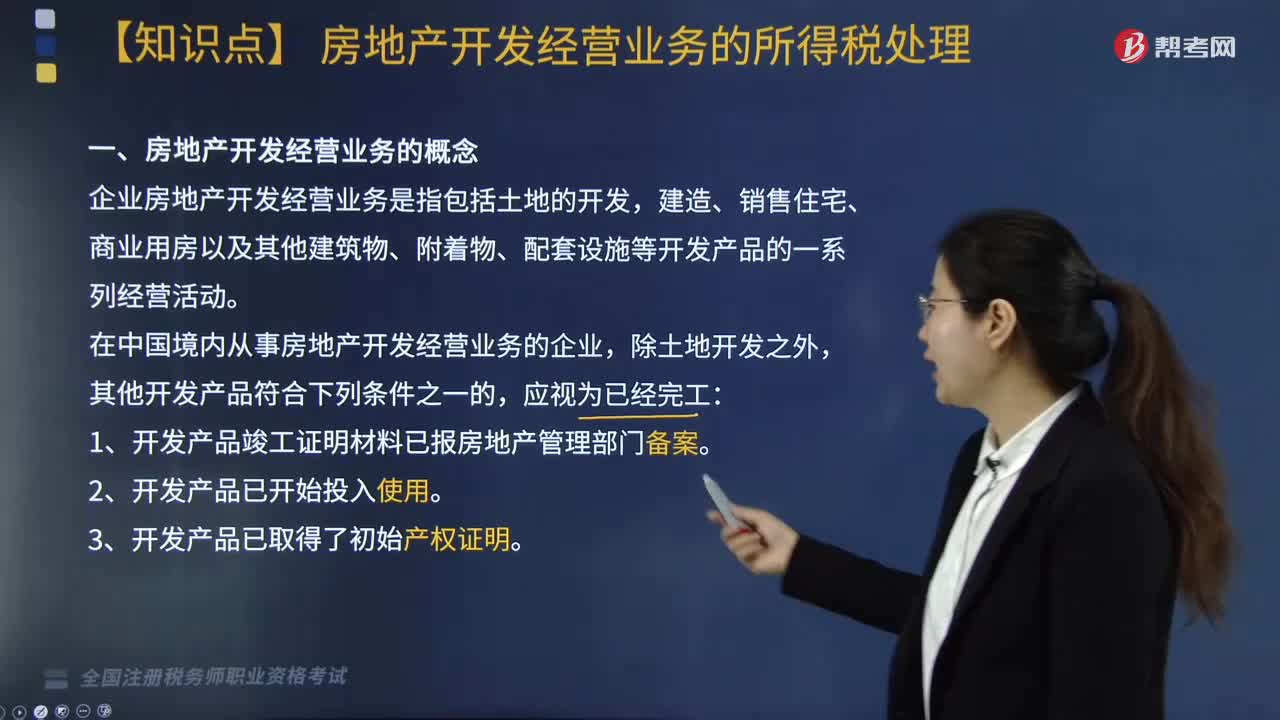

07:50房地产开发经营业务的概念是什么?:企业将开发产品用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,(1)按本企业近期或本年度最近月份同类开发产品市场销售价格确定,(2)由主管税务机关参照当地同类开发产品市场公允价值确定。(3)按开发产品的成本利润率确定,(四)企业销售未完工开发产品。出租方取得的预租价款按租金确认收入的实现,房地产公司应确认销售收入( )万元。

10:37

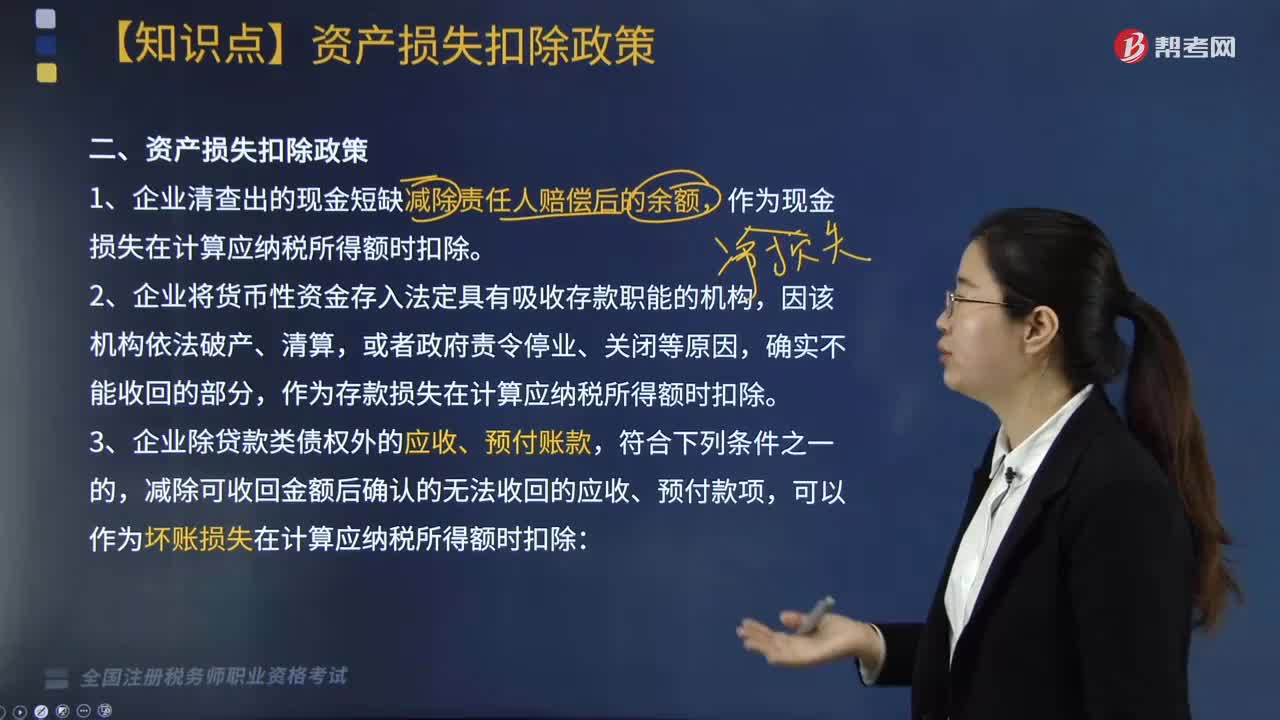

10:37企业资产损失税前扣除的政策有哪些?:(三)企业除贷款类债权外的应收、预付账款,减除可收回金额后确认的无法收回的应收、预付款项,对借款人财产进行清偿和对担保人进行追偿后,经追偿后确实无法收回的债权。7. 由于上述(1)至(6)项原因借款人不能偿还到期债务,经追偿后仍无法收回的债权。金融企业经追偿后仍无法收回的垫款。金融企业经追偿后仍无法收回的透支款项。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日