下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:56

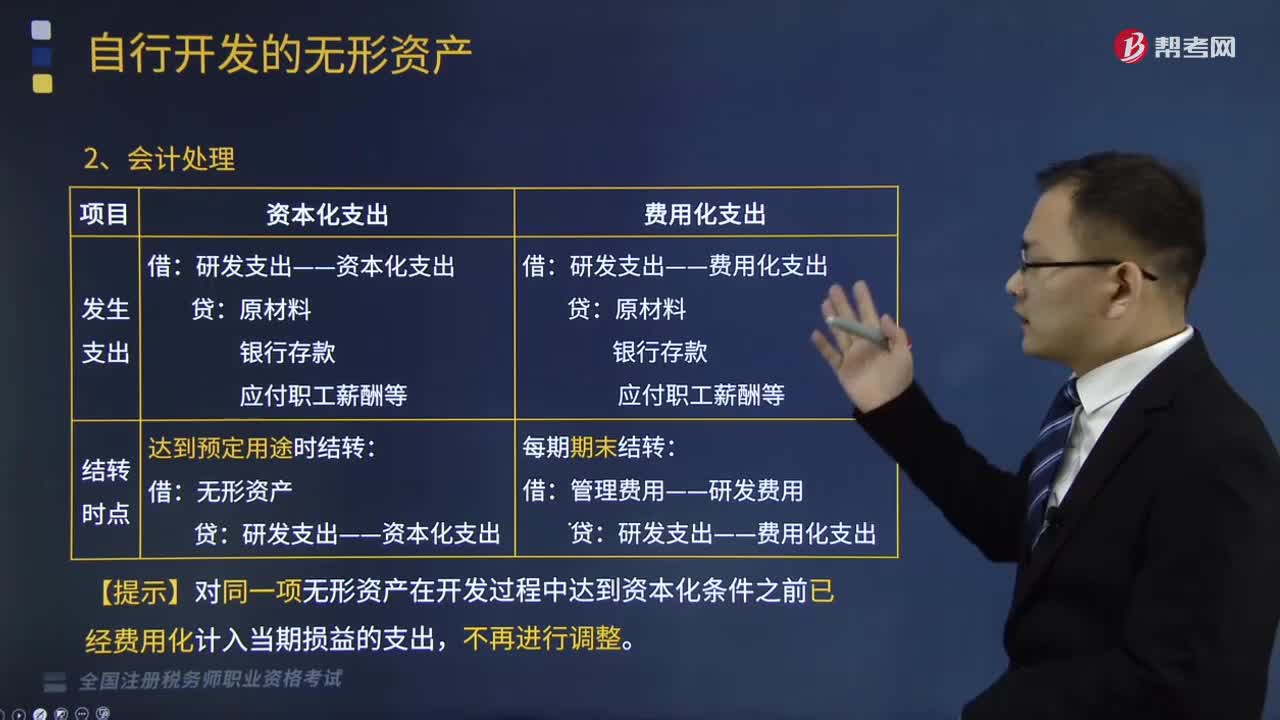

04:56自行开发的无形资产会计处理是怎样的?:【提示】对同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出,A.开发阶段发生的未满足资本化条件的支出应计入当期损益,B.研究阶段发生的支出应全部费用化,C.研究阶段发生的符合资本化条件的支出可以计入无形资产成本,D.开发阶段发生的符合资本化条件的支出应计入无形资产成本,开发阶段发生的符合资本化条件的支出计入无形资产成本。

02:58

02:58自行开发无形资产的处理原则是什么?:自行开发无形资产的处理原则是什么?对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段分别进行核算。应当予以费用化计入当期损益(管理费用),对于企业内部开发项目发生的开发支出:应当确认为无形资产;①完成该无形资产以使其能够使用或出售在技术上具有可行性;②具有完成该无形资产并使用或出售的意图,③无形资产产生经济利益的方式,以完成该无形资产的开发。并有能力使用或出售该无形资产

01:48

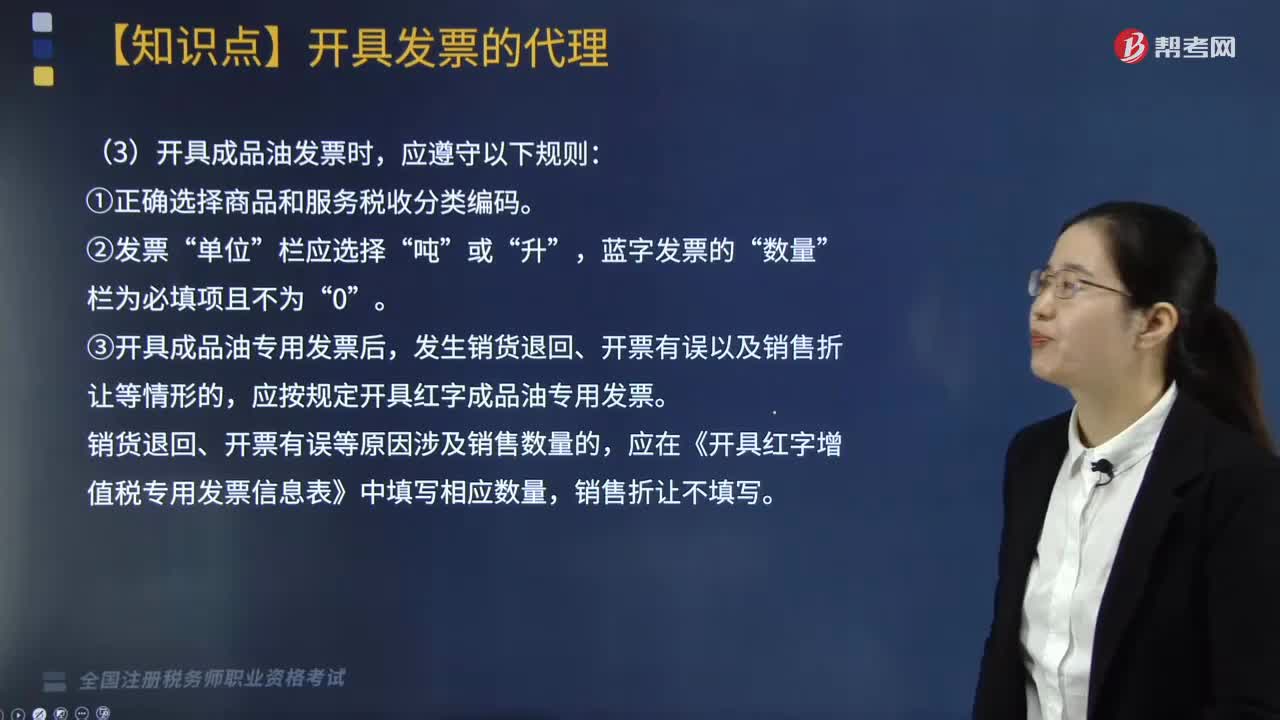

01:48成品油发票是指什么?开具成品油发票需要遵守什么规则?:所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。(2)纳税人需要开具成品油发票的,由主管税务机关开通成品油发票开具模块。(3)开具成品油发票时,应按规定开具红字成品油专用发票,应在《开具红字增值税专用发票信息表》中填写相应数量。④成品油经销企业某一商品和服务税收分类编码的油品可开具成品油发票的总量。

01:13

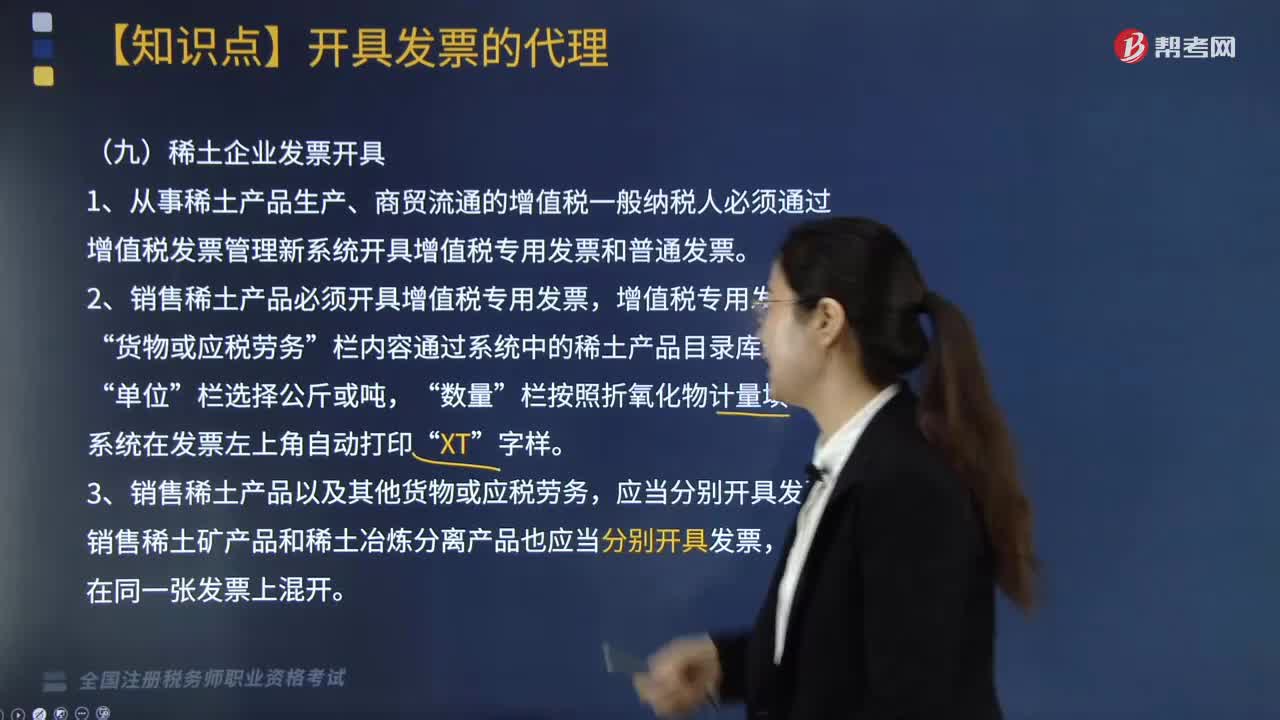

01:13办理稀土企业发票开具需要注意什么?:办理稀土企业发票开具需要注意什么?稀土企业发票主要是对从事稀土产品生产、商贸流通的增值税一般纳税人而言,1.从事稀土产品生产、商贸流通的增值税一般纳税人必须通过增值税发票管理新系统开具增值税专用发票和普通发票。2.销售稀土产品必须开具增值税专用发票,增值税专用发票的“栏内容通过系统中的稀土产品目录库选择,系统在发票左上角自动打印”3.销售稀土产品以及其他货物或应税劳务”应当分别开具发票。

01:43

01:43机动车销售是否需要统一发票开具?:机动车销售是否需要统一发票开具?1.从事机动车(旧机动车除外)零售业务开具。栏内打印购买方纳税人识别号,如购买方需要抵扣增值税税款,3.销售免征增值税的机动车,通过新系统开具时应在机动车销售统一发票“4.纳税人丢失机动车销售统一发票的“如在办理车辆登记和缴纳车辆购置税手续前丢失的”应先按以下程序办理补开机动车销售统一发票的手续。

00:38

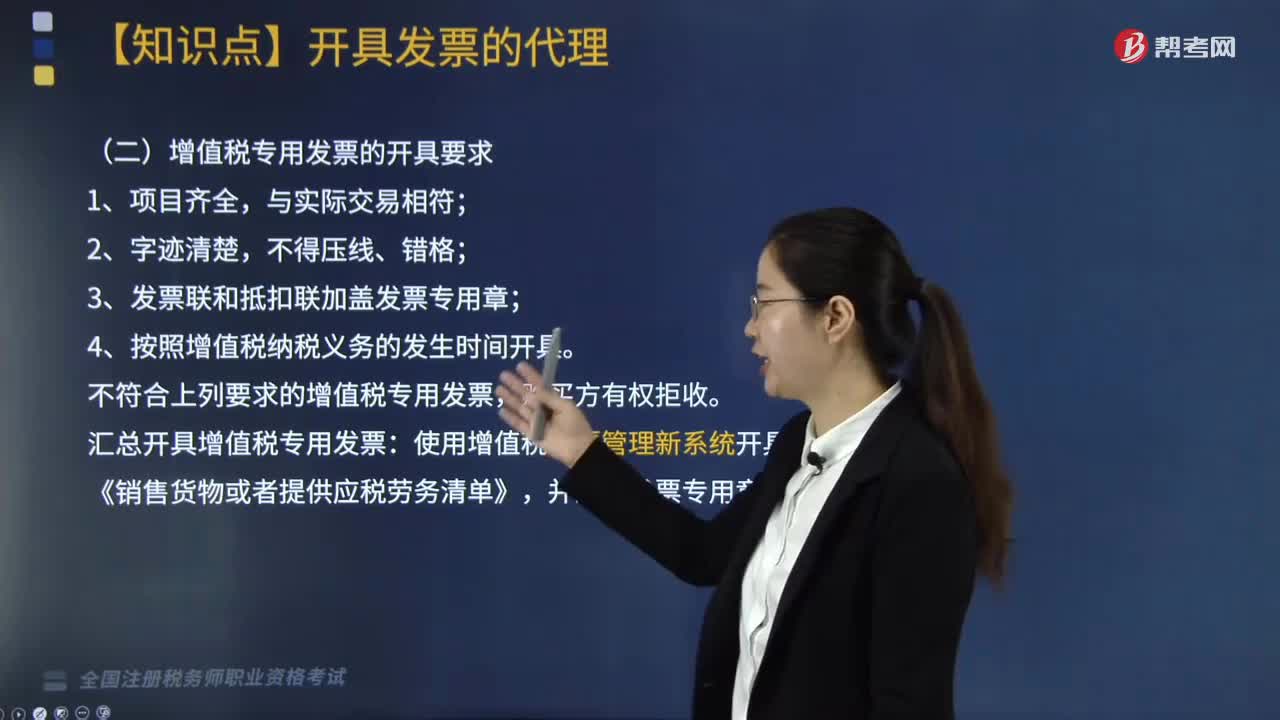

00:38增值税专用发票的开具要求有哪些?:增值税专用发票的开具要求有哪些?增值税专用发票的开具要求主要有四点,需要加盖发票专用章;还需要注意的是增值税专用发票的开具范围:一般纳税人销售货物包括部分视同销售货物在内、应税劳务,必须向购买方开具增值税专用发票。增值税专用发票的开具范围受两个因素限制:销售项目是否能够开具增值税专用发票;购货方能否使用增值税专用发票抵扣税款。3.发票联和抵扣联加盖发票专用章;

01:18

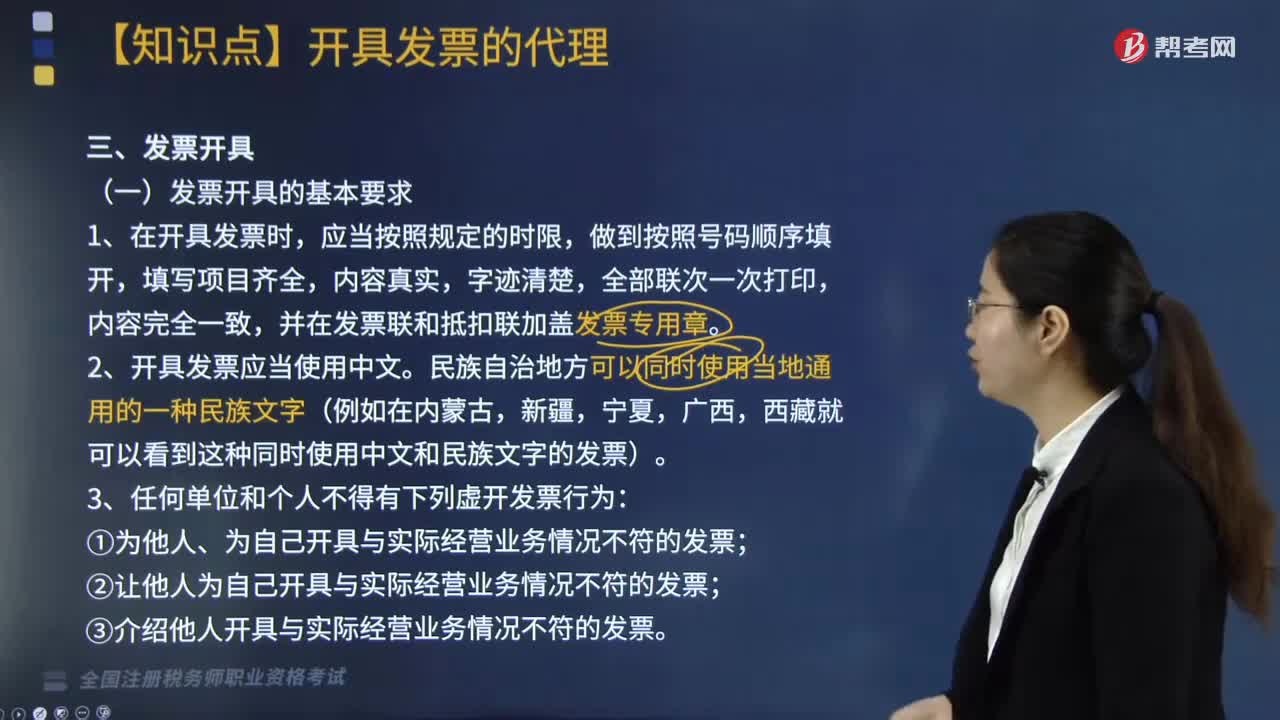

01:18发票开具的基本要求有哪些?:发票开具的基本要求有哪些?发票开具的基本要求主要有三点,包括在开具发票时,内容完全一致;1.在开具发票时,做到按照号码顺序填开,填写项目齐全,内容真实,全部联次一次打印,并在发票联和抵扣联加盖发票专用章。2.开具发票应当使用中文。民族自治地方可以同时使用当地通用的一种民族文字(例如在内蒙古,西藏就可以看到这种同时使用中文和民族文字的发票)。3.任何单位和个人不得有下列虚开发票行为:

03:11

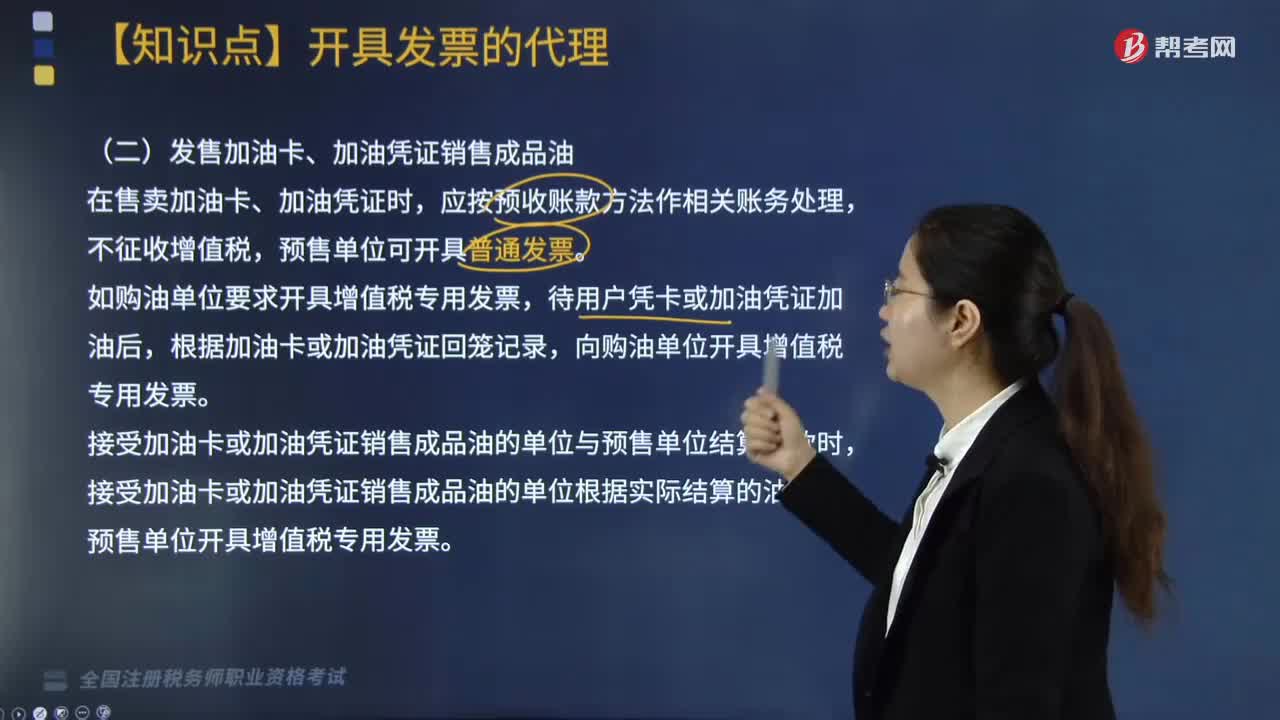

03:11发售加油卡、加油凭证销售成品油开具什么发票?:发售加油卡、加油凭证销售成品油开具什么发票?发售加油卡、加油凭证销售成品油开具普通发票。如购油单位要求开具增值税专用发票,向购油单位开具增值税专用发票。接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用发票。【例题·单选题】下列有关一般纳税人开具增值税专用发票说法正确的有( )。

11:19

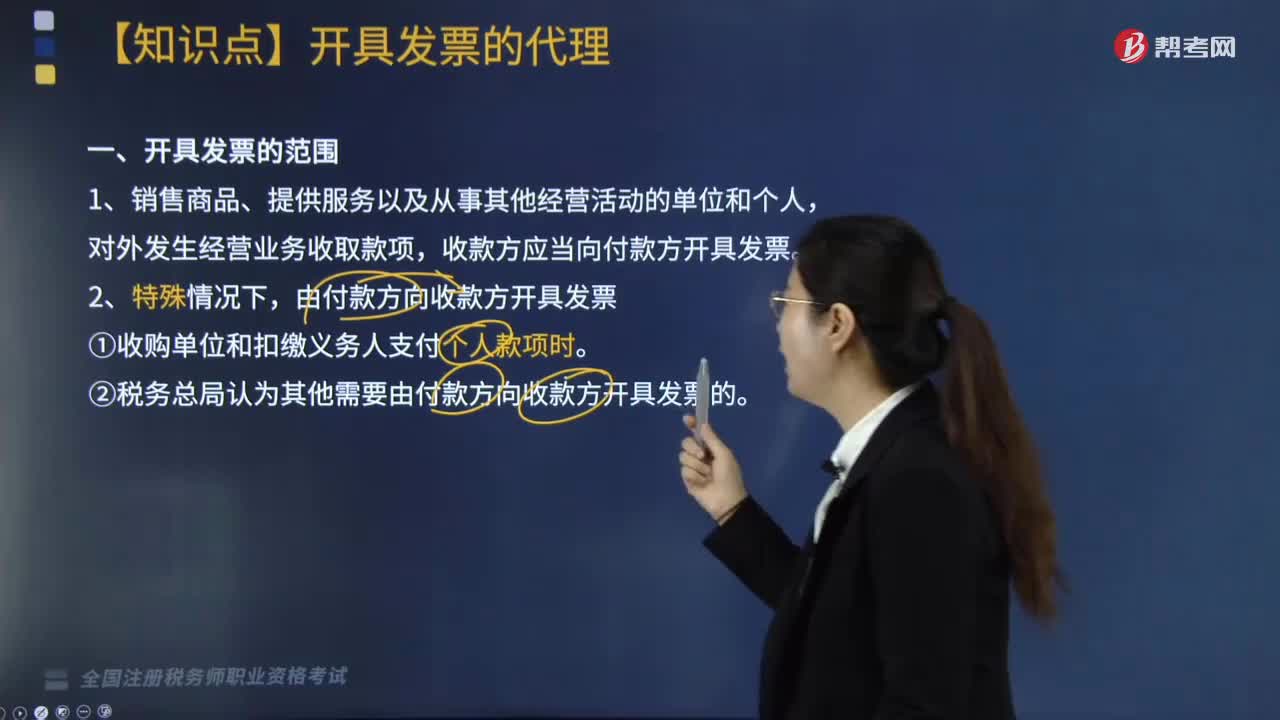

11:19开具发票的范围包括哪些?:收款方应当向付款方开具发票。(1)收购单位和扣缴义务人支付个人款项时。(2)税务总局认为其他需要由付款方向收款方开具发票的,4.填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票→先开具发票的。5.收取款项未发生销售行为开具的发票“(4)通行费电子发票的不征税发票,②ETC预付费客户选择在充值后索取发票的预付款。

05:33

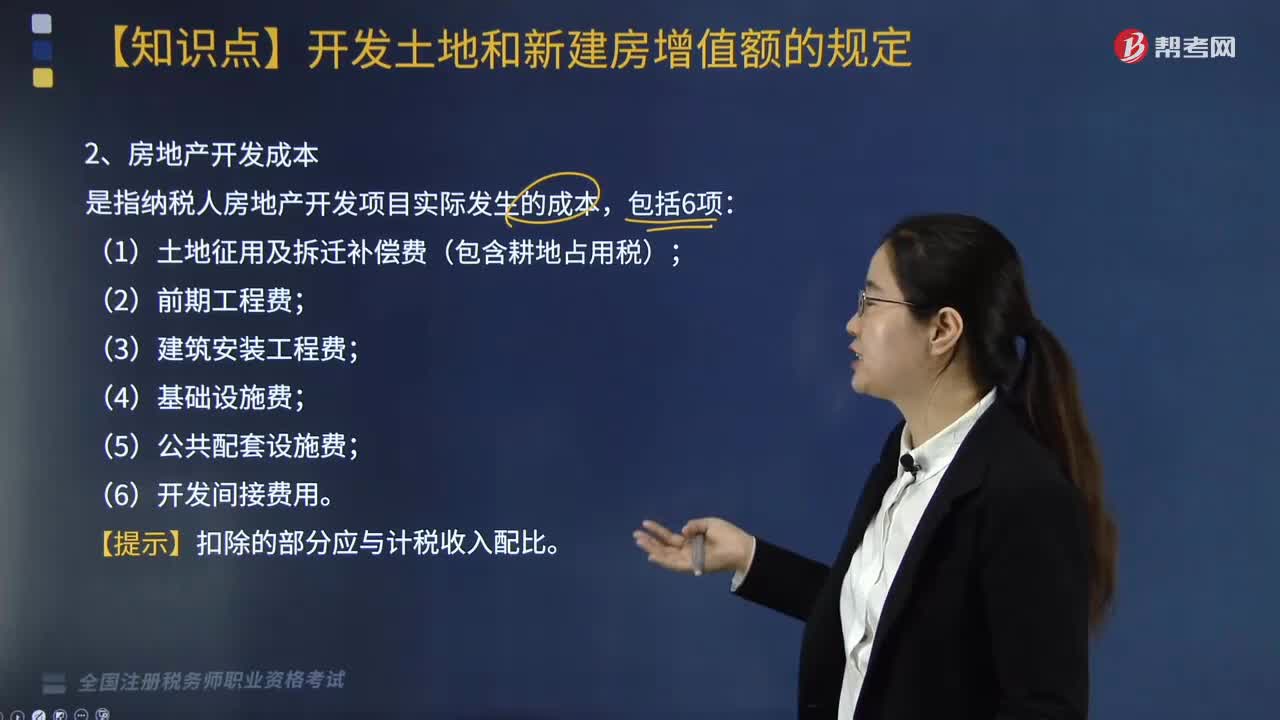

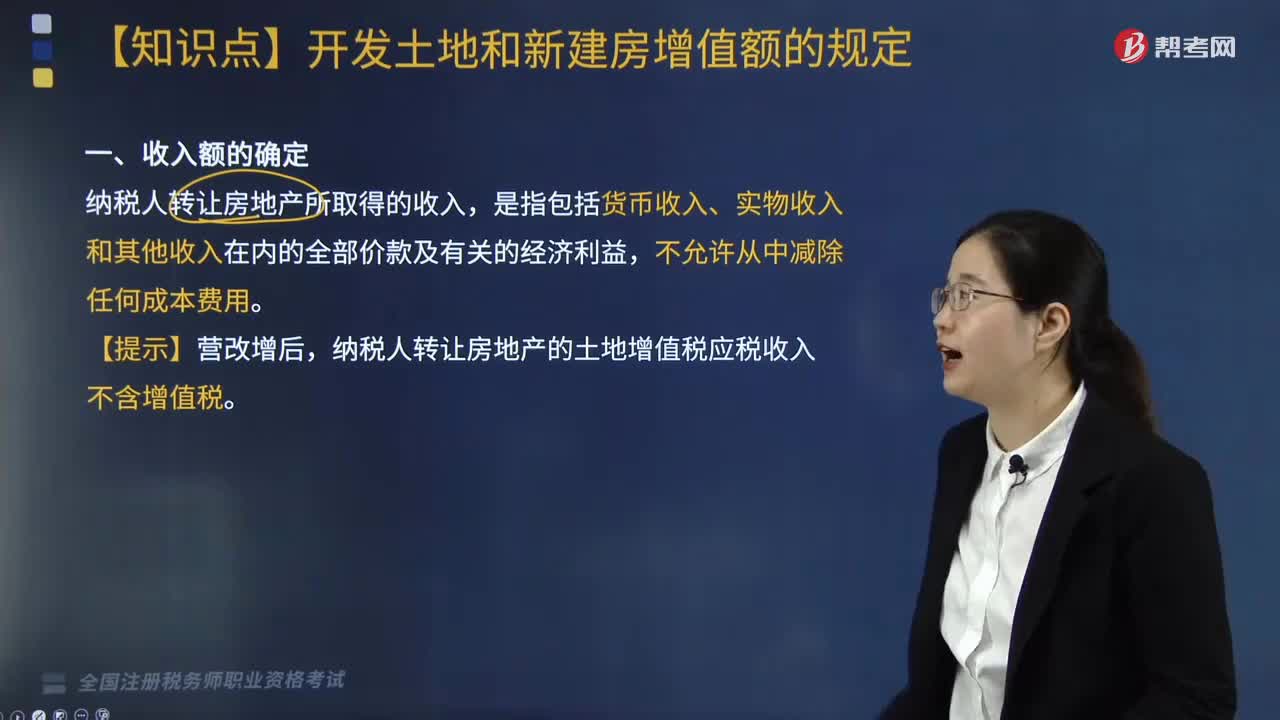

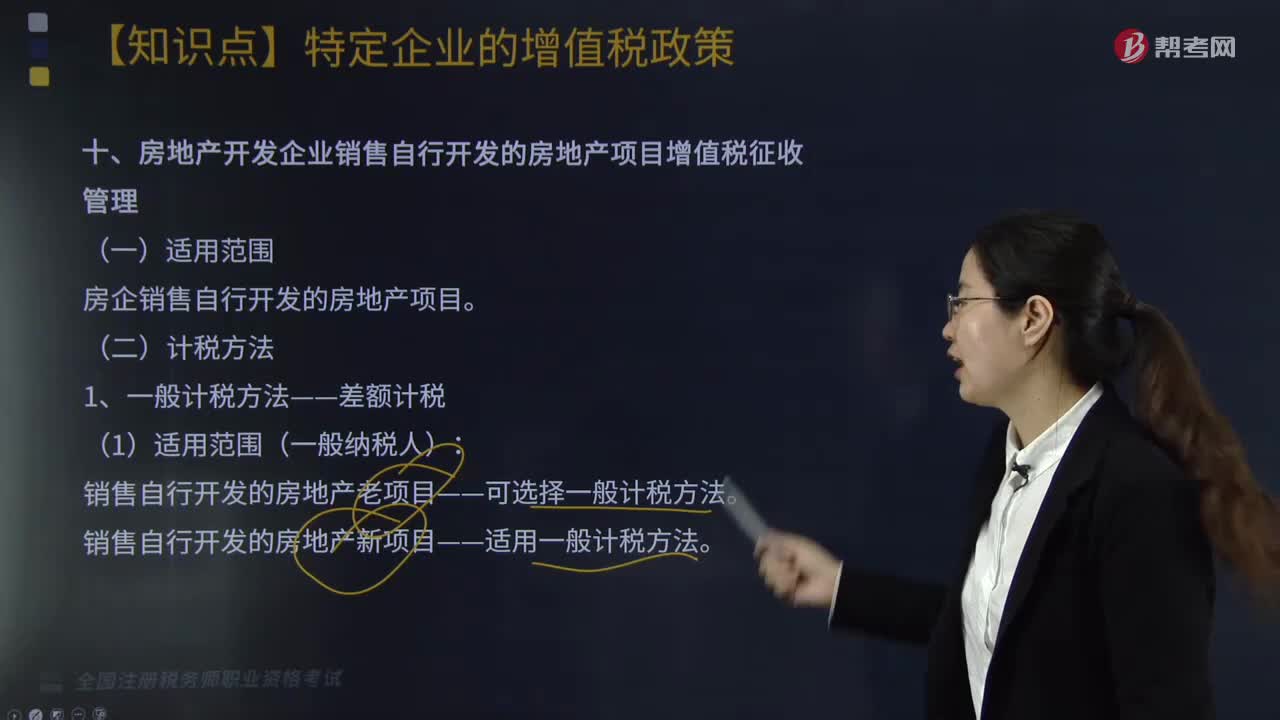

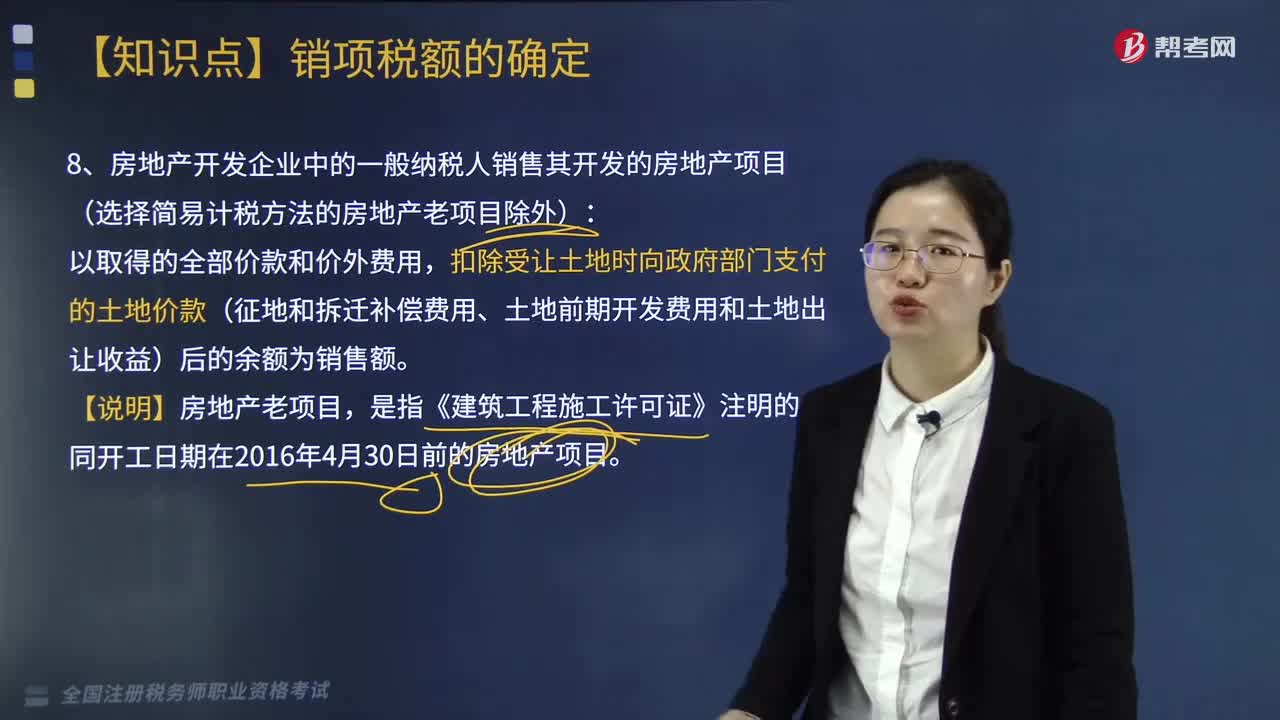

05:33房地产开发企业中的一般纳税人销售其开发的房地产项目的销售额是什么?:扣除受让土地时向政府部门支付的土地价款(征地和拆迁补偿费用、土地前期开发费用和土地出让收益)后的余额为销售额。以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,二、境外单位通过教育部考试中心及其直属单位在境内开展考试以取得的考试费收入扣除支付给境外单位考试费后的余额为销售额“

04:32

04:32适用9%低税率的农业产品包括哪些?:适用9%低税率的农业产品包括:(一)农业产品:包括切面、饺子皮等粮食复制品。以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品及淀粉13%。(2)蔬菜。各种蔬菜罐头13%:【提示】目前蔬菜免征流通环节增值税。包括晒烟叶、晾烟叶和初烤烟叶。精制茶、掺兑各种药物的茶和茶饮料13%。水果罐头、果脯、蜜饯13%。(1)水产品。熟制的水产品和各类水产品的罐头13%:(2)畜牧产品。

07:50

07:50房地产开发经营业务的概念是什么?:企业将开发产品用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,(1)按本企业近期或本年度最近月份同类开发产品市场销售价格确定,(2)由主管税务机关参照当地同类开发产品市场公允价值确定。(3)按开发产品的成本利润率确定,(四)企业销售未完工开发产品。出租方取得的预租价款按租金确认收入的实现,房地产公司应确认销售收入( )万元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日