下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:25

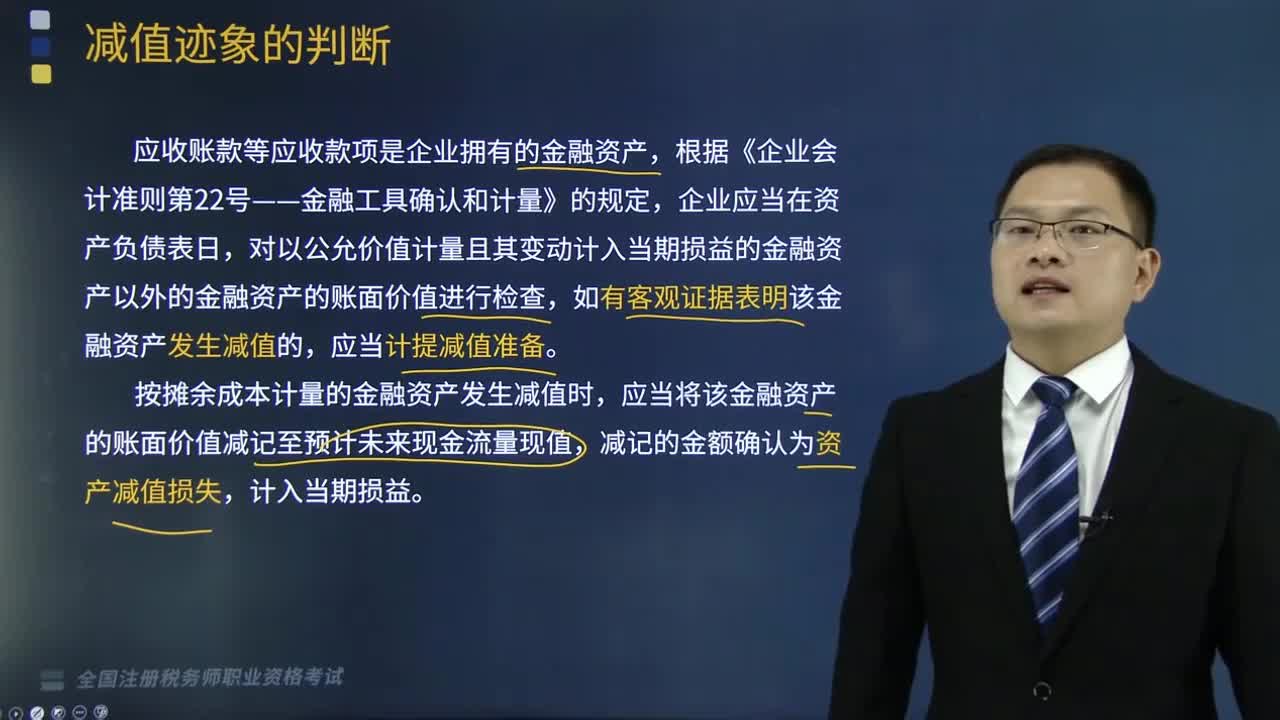

03:25金融资产发生减值的客观证据包括哪些?:金融资产发生减值的客观证据包括哪些?对以公允价值计量且其变动计入当期损益的金融资产以外的金融资产的账面价值进行检查,如有客观证据表明该金融资产发生减值的,按摊余成本计量的金融资产发生减值时,应当将该金融资产的账面价值减记至预计未来现金流量现值,金融资产发生减值的客观证据,(6)无法辨认一组金融资产中的某项资产的现金流量是否已经减少,该组金融资产自初始确认以来的预计未来现金流量确已减少且可计量。

09:51

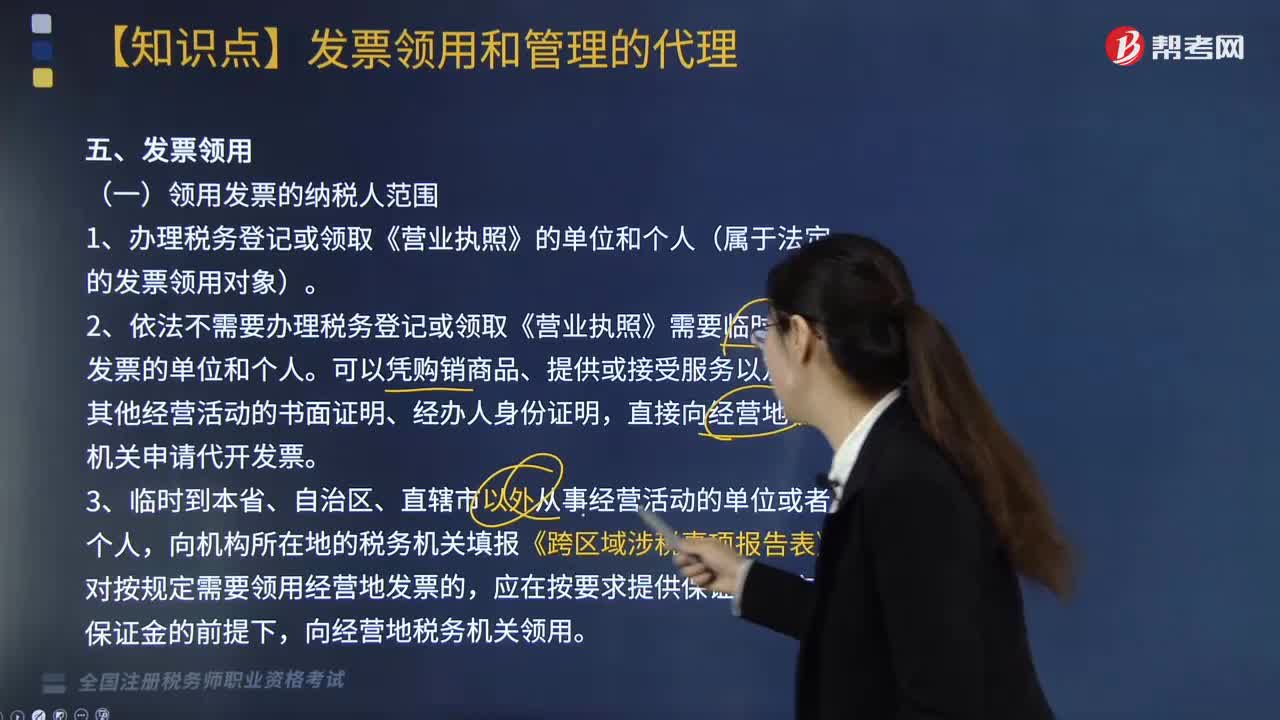

09:51发票领用的纳税人范围和领用相关注意事项都有哪些?:领用发票的纳税人范围应该是指办理税务登记或领取《营业执照》的单位和个人(属于法定的发票领用对象),在发票领用时应当注意其发票领购簿的申领、发票领用资格的办理、增值税专用发票最高开票限额的审批等。1.办理税务登记或领取《营业执照》的单位和个人(属于法定的发票领用对象)。直接向经营地税务机关申请代开发票,向主管税务机关办理发票领购手续。

02:44

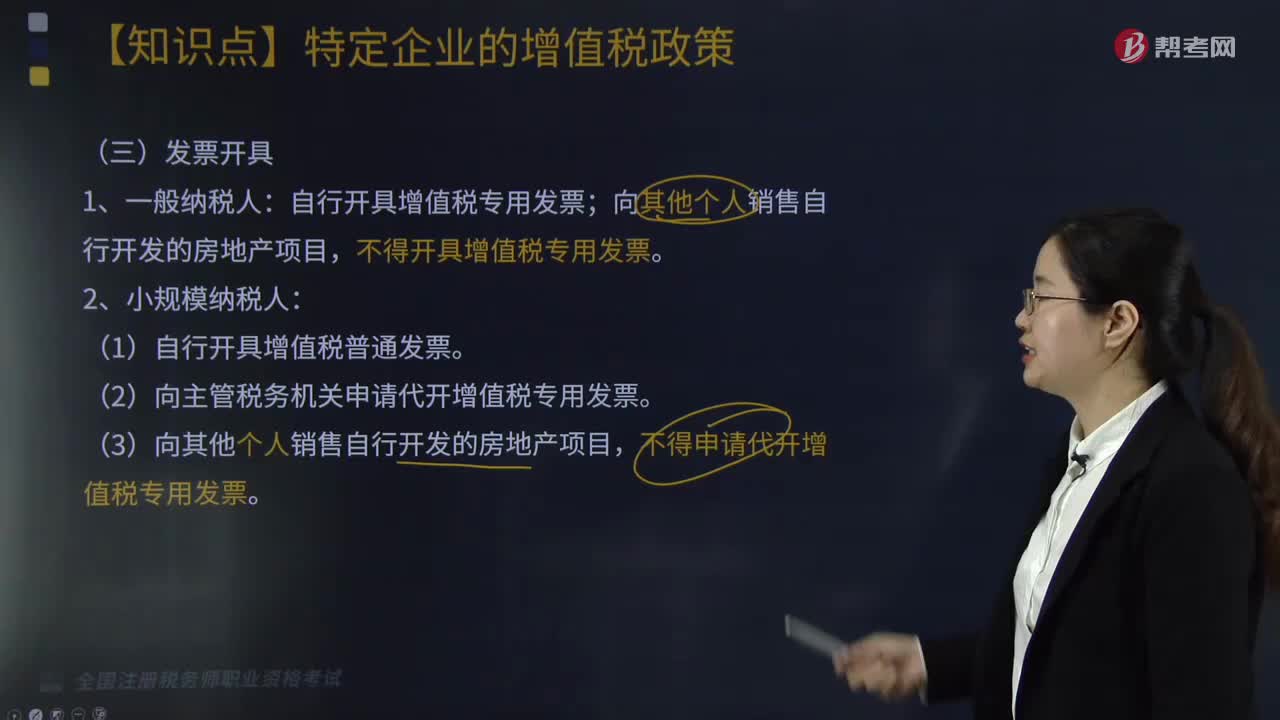

02:44一般纳税人如何开具增值税发票?:一般纳税人自行开具增值税专用发票;(1)自行开具增值税普通发票。(2)向主管税务机关申请代开增值税专用发票。后一般纳税人按简易计税方法计税规定的说法,A.一般纳税人销售其2016年4月30日前购置的不动产,B.一般纳税人出租其2016年4月30日前取得的不动产,可以选择按照简易计税方法计算缴纳增值税。D.一般纳税人跨县(市)为老项目提供建筑服务。

04:26

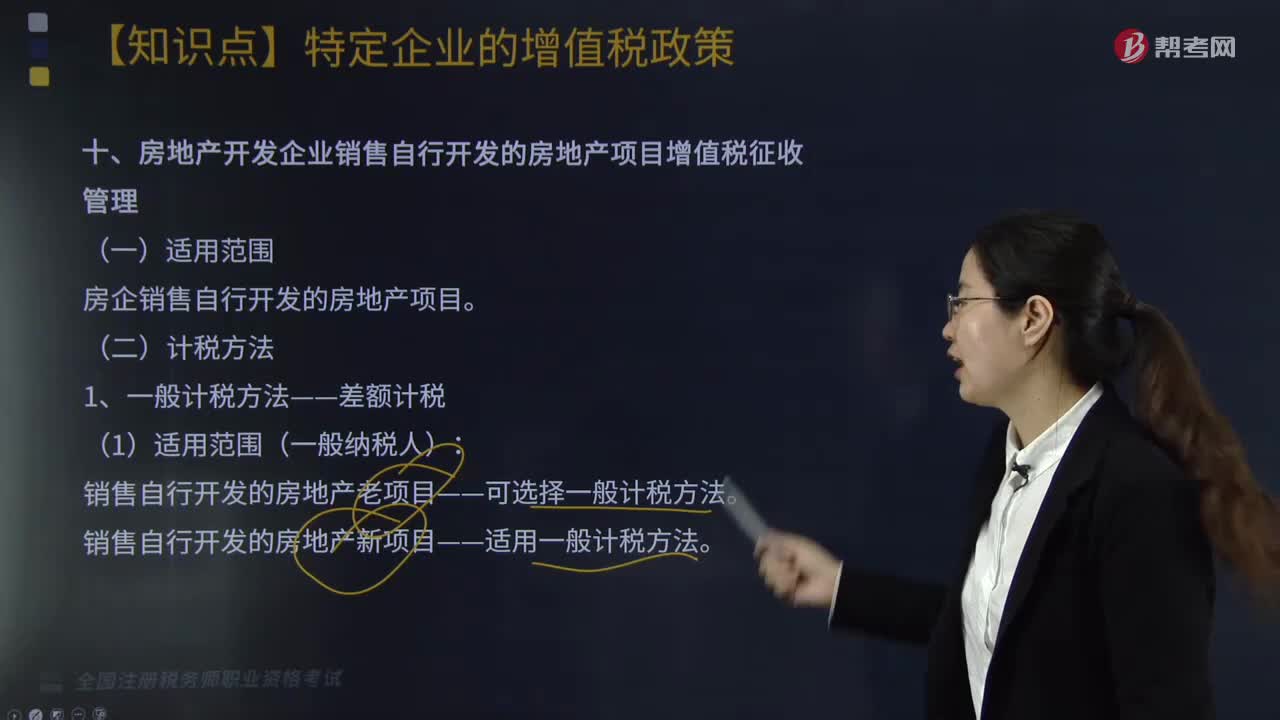

04:26房地产开发企业销售自行开发的房地产项目增值税征收管理的计税方法有哪些?:房地产开发企业销售自行开发的房地产项目增值税征收管理的计税方法有:1.一般计税方法——差额计税:销售自行开发的房地产新项目——适用一般计税方法。(2)销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)“当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款:2.简易计税方法——全额计税(5%)。

02:36

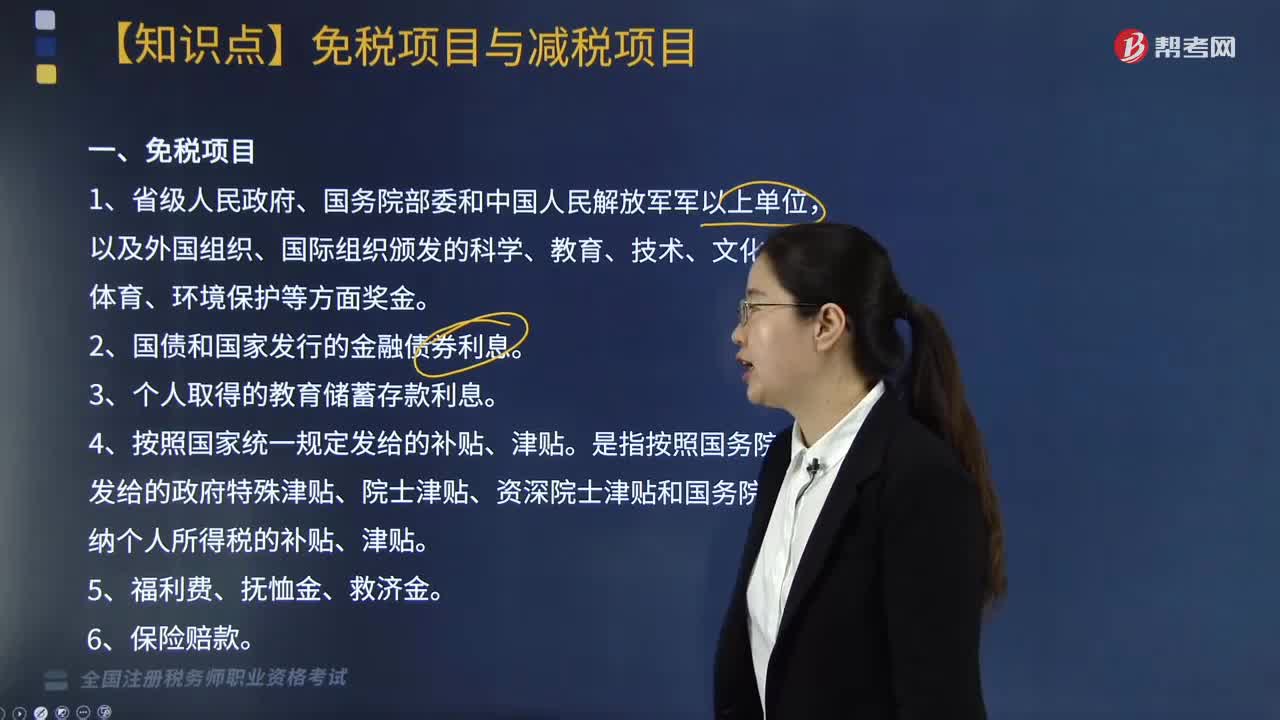

02:36个人所得税中免税项目与减税项目包括哪些?:个人所得税中免税项目与减税项目包括:4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,另从原任职单位取得的各类补贴、奖金、实物,不属于个人所得税法规定可以免税的退休工资、离休工资、离休生活补助费“

01:18

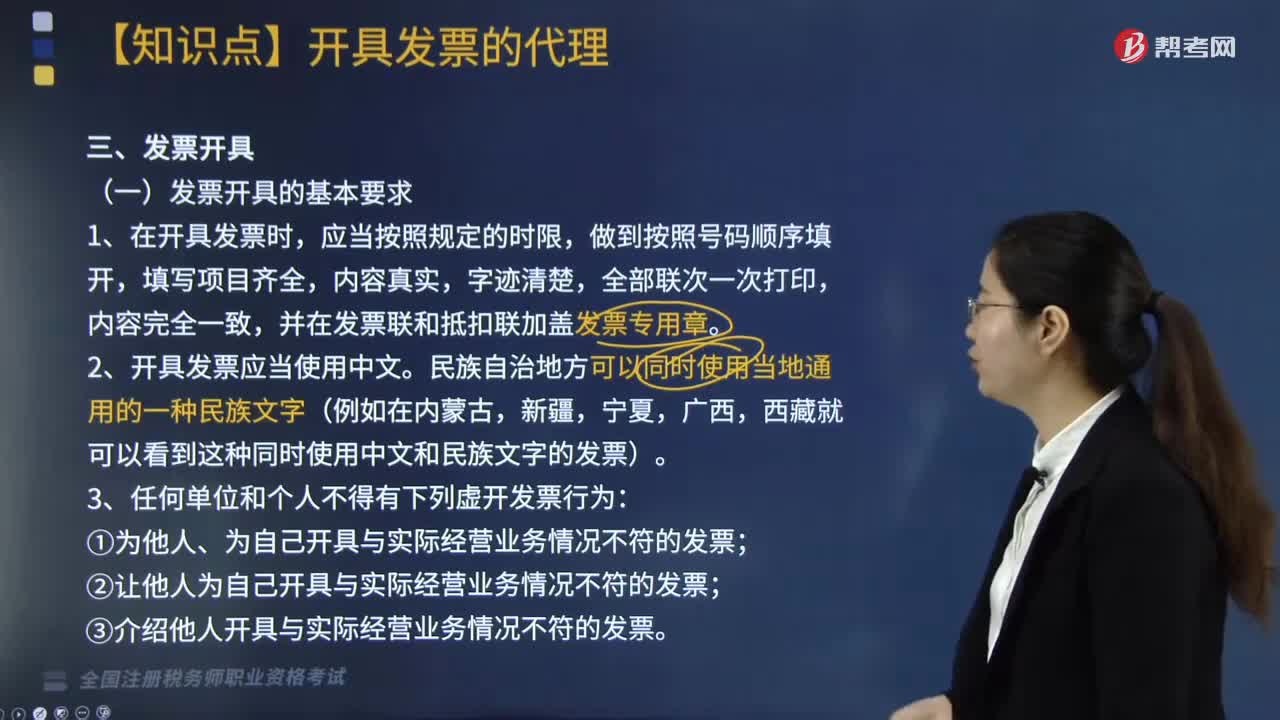

01:18发票开具的基本要求有哪些?:发票开具的基本要求有哪些?发票开具的基本要求主要有三点,包括在开具发票时,内容完全一致;1.在开具发票时,做到按照号码顺序填开,填写项目齐全,内容真实,全部联次一次打印,并在发票联和抵扣联加盖发票专用章。2.开具发票应当使用中文。民族自治地方可以同时使用当地通用的一种民族文字(例如在内蒙古,西藏就可以看到这种同时使用中文和民族文字的发票)。3.任何单位和个人不得有下列虚开发票行为:

11:19

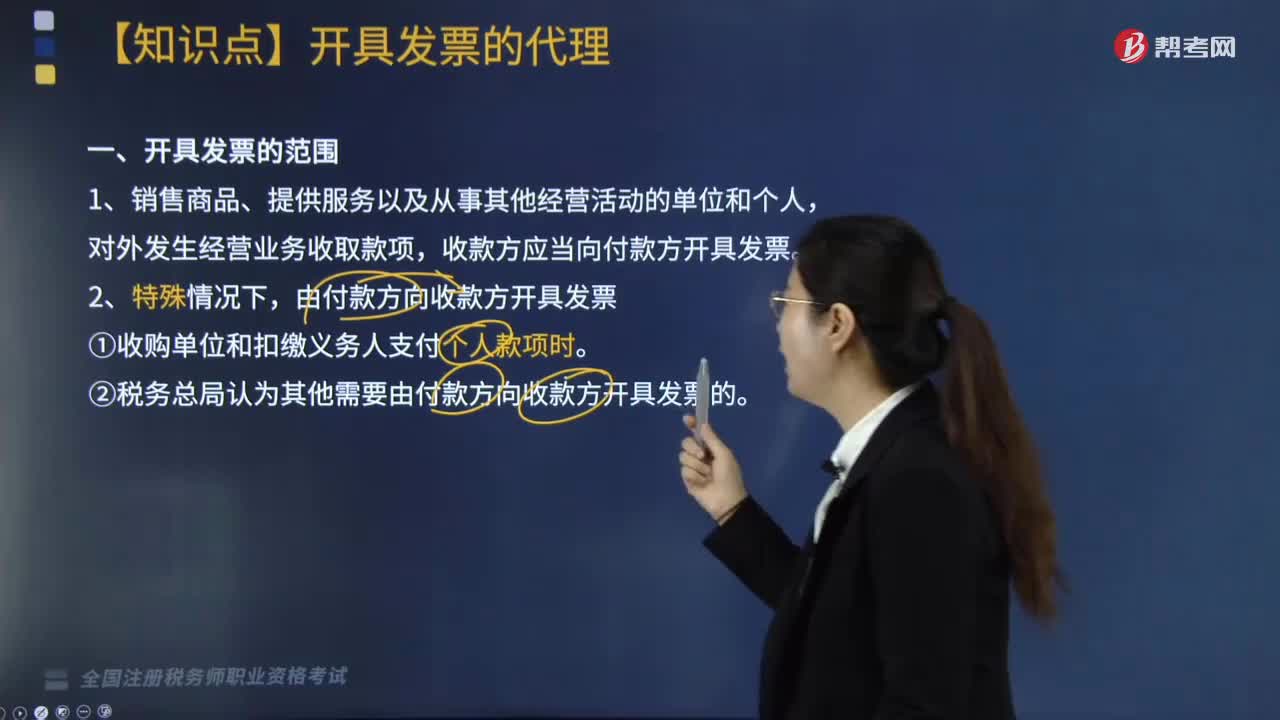

11:19开具发票的范围包括哪些?:收款方应当向付款方开具发票。(1)收购单位和扣缴义务人支付个人款项时。(2)税务总局认为其他需要由付款方向收款方开具发票的,4.填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票→先开具发票的。5.收取款项未发生销售行为开具的发票“(4)通行费电子发票的不征税发票,②ETC预付费客户选择在充值后索取发票的预付款。

05:33

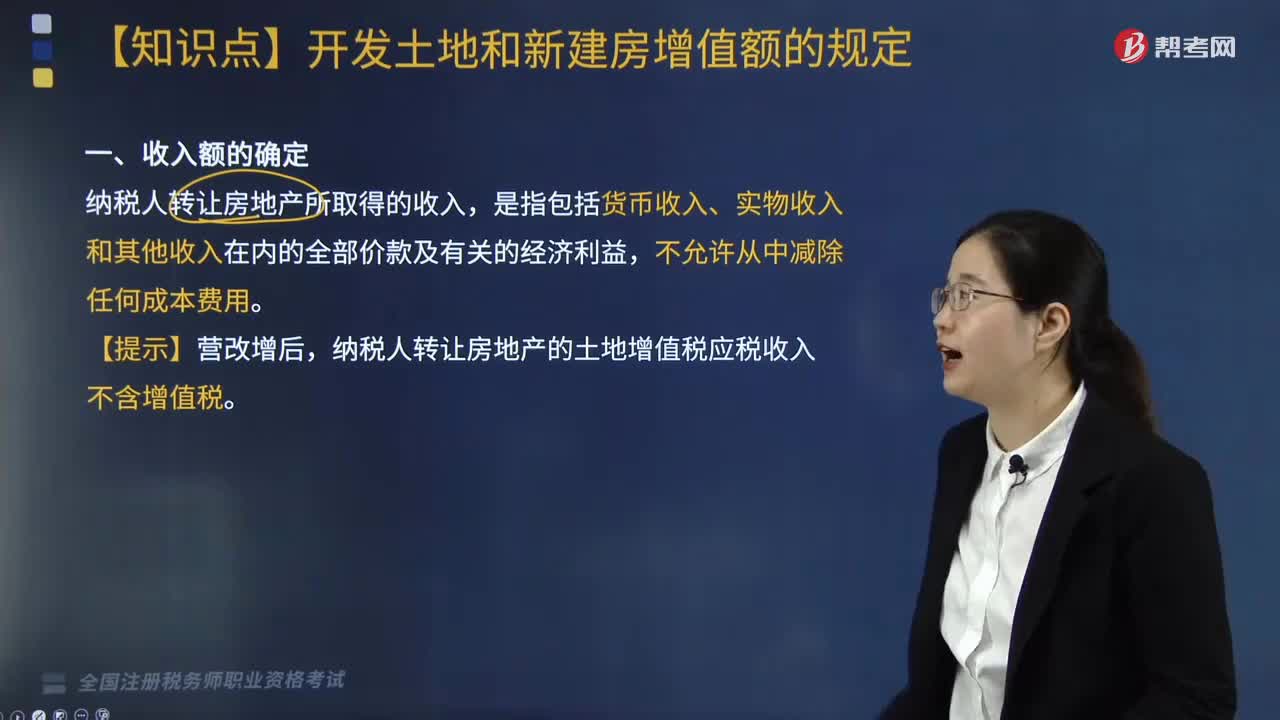

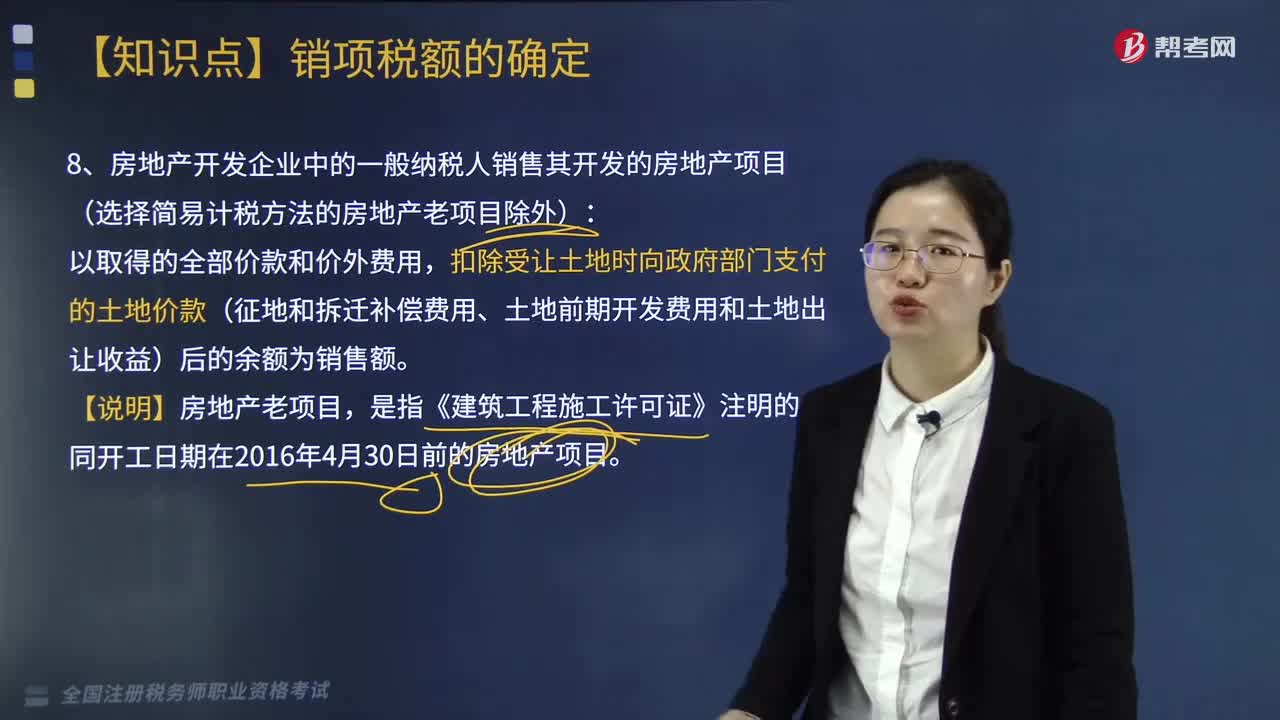

05:33房地产开发企业中的一般纳税人销售其开发的房地产项目的销售额是什么?:扣除受让土地时向政府部门支付的土地价款(征地和拆迁补偿费用、土地前期开发费用和土地出让收益)后的余额为销售额。以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,二、境外单位通过教育部考试中心及其直属单位在境内开展考试以取得的考试费收入扣除支付给境外单位考试费后的余额为销售额“

05:56

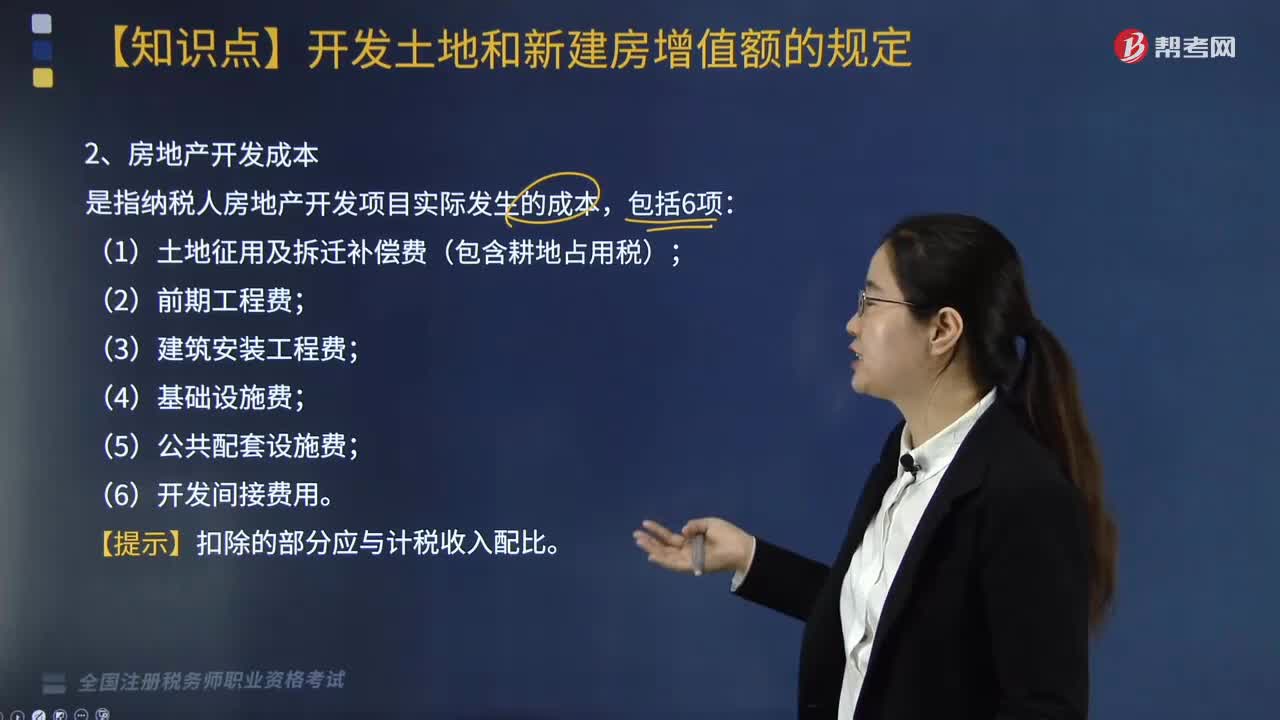

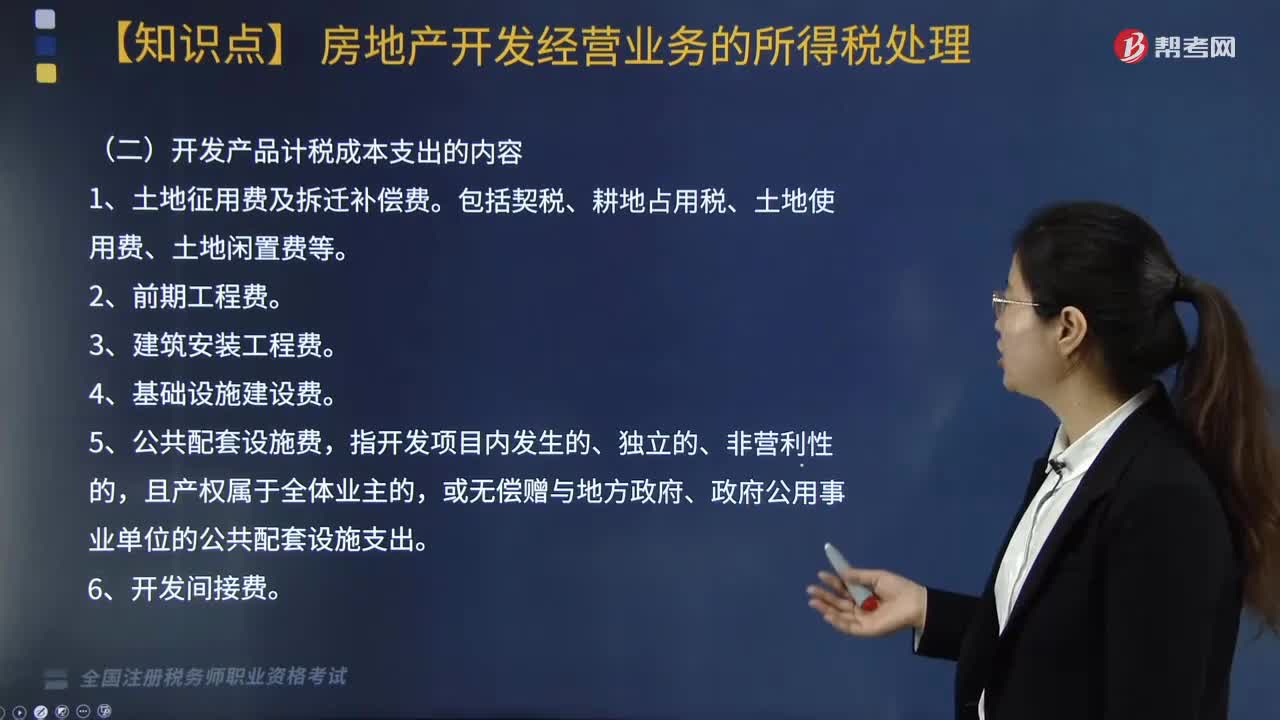

05:56计税成本的核算方法包括哪些?:房地产开发企业计税成本对象的确定原则包括:(二)开发产品计税成本支出的内容,(2)单独作为过渡性成本对象核算的公共配套设施开发成本。按直接成本法或按预算造价法进行分配,4. 其他成本项目的分配法由企业自行确定。3. 应向政府上缴但尚未上缴的报批报建费用、物业完善费用可以按规定预提,【解析】房地产企业开发、建造的开发产品应按制造成本法进行计量与核算,房地产企业应按合理的方法分配成本。

07:50

07:50房地产开发经营业务的概念是什么?:企业将开发产品用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,(1)按本企业近期或本年度最近月份同类开发产品市场销售价格确定,(2)由主管税务机关参照当地同类开发产品市场公允价值确定。(3)按开发产品的成本利润率确定,(四)企业销售未完工开发产品。出租方取得的预租价款按租金确认收入的实现,房地产公司应确认销售收入( )万元。

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

08:37

08:37税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日