下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

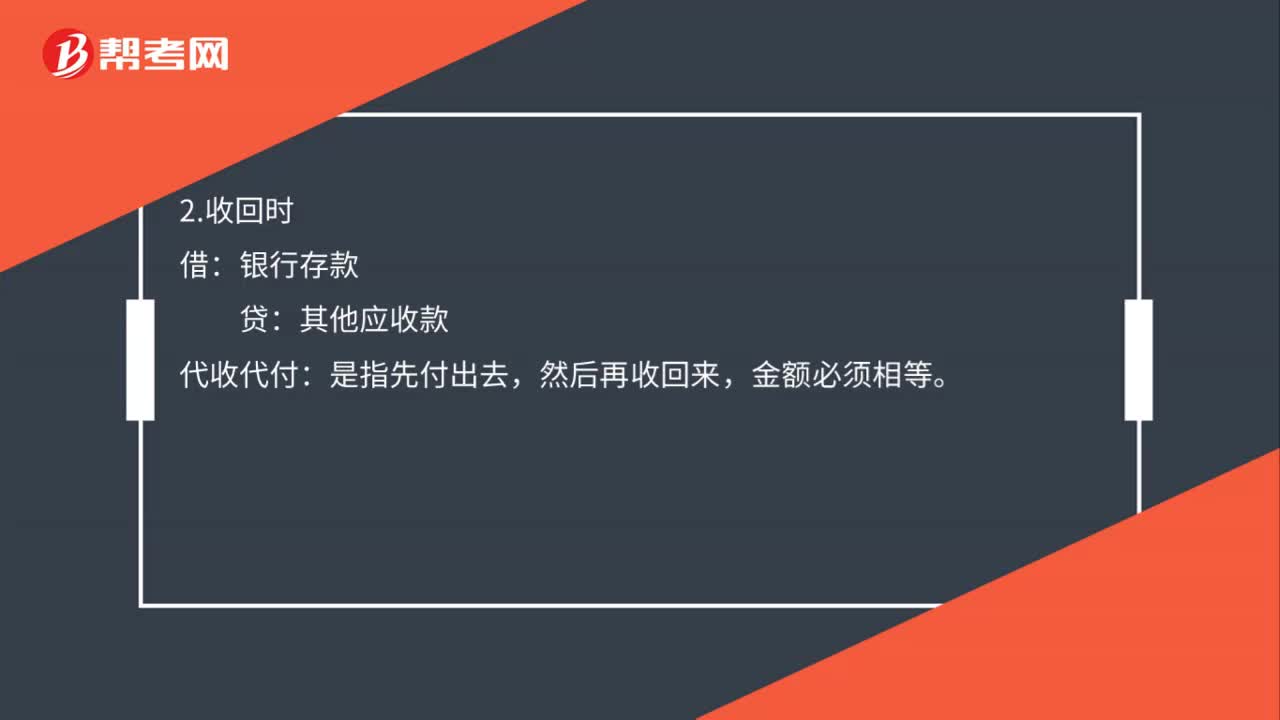

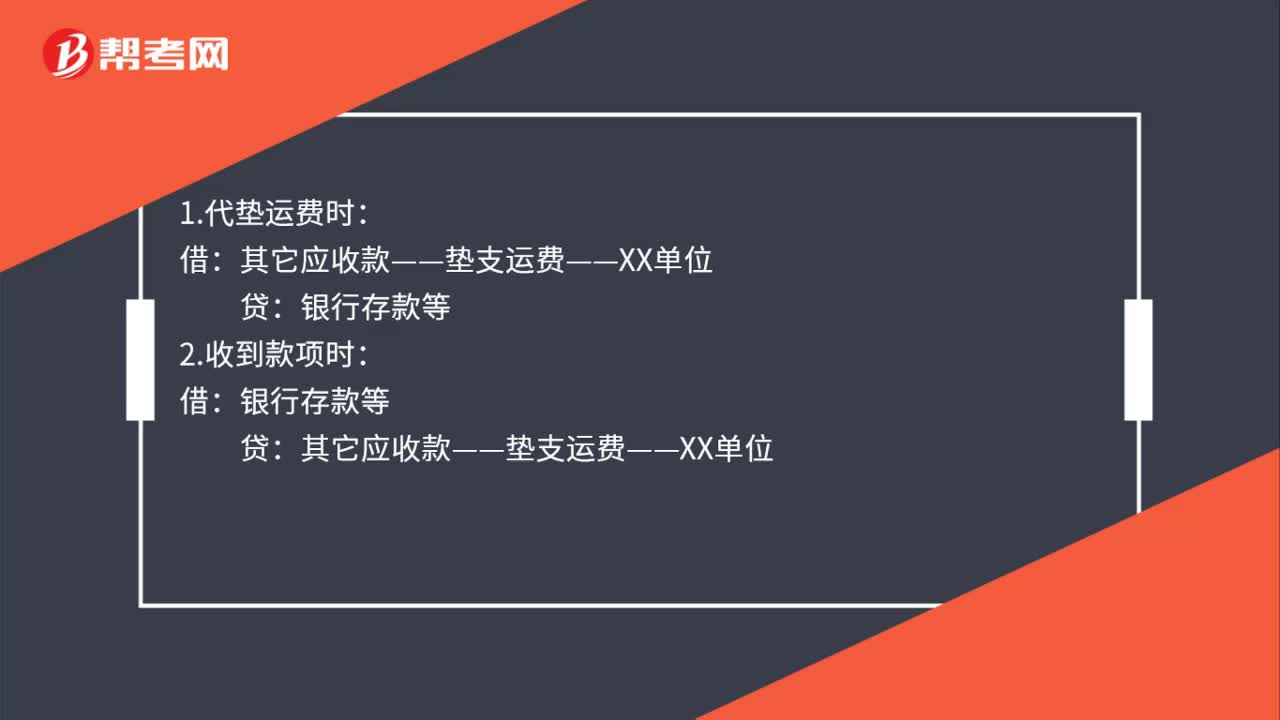

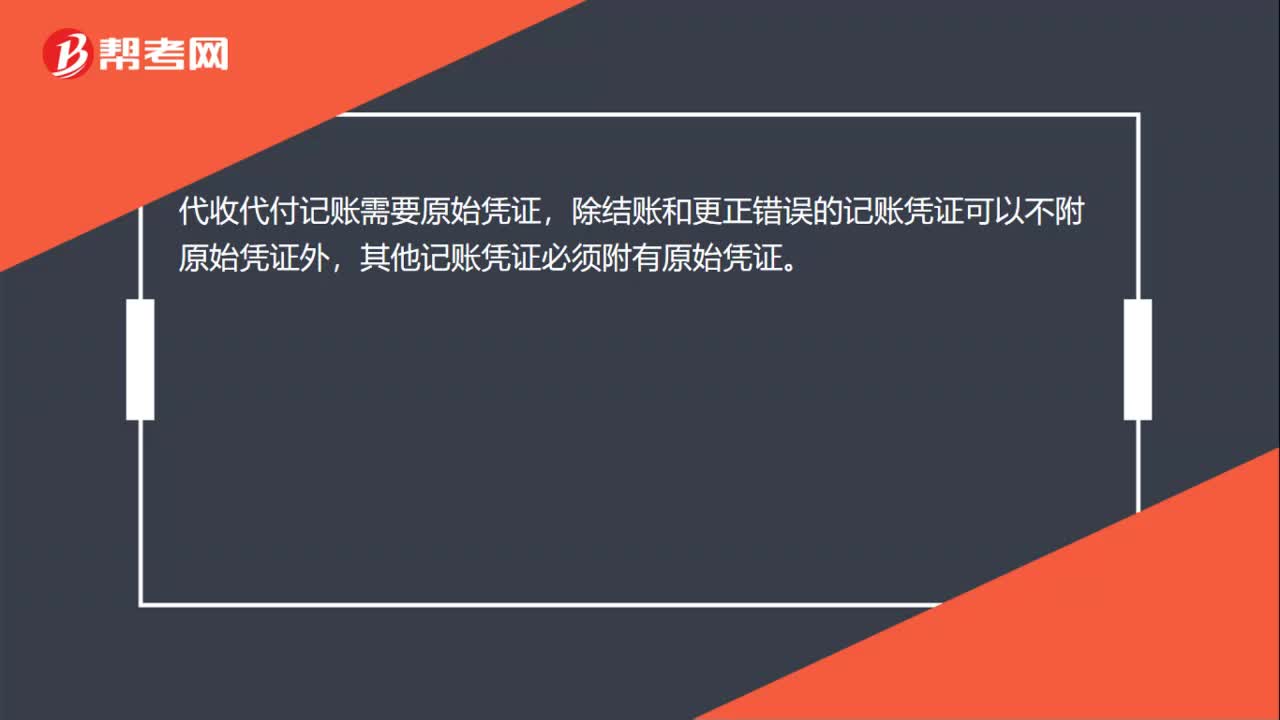

00:17代收代付记账需要原始凭证吗?:代收代付记账需要原始凭证,除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。

00:36

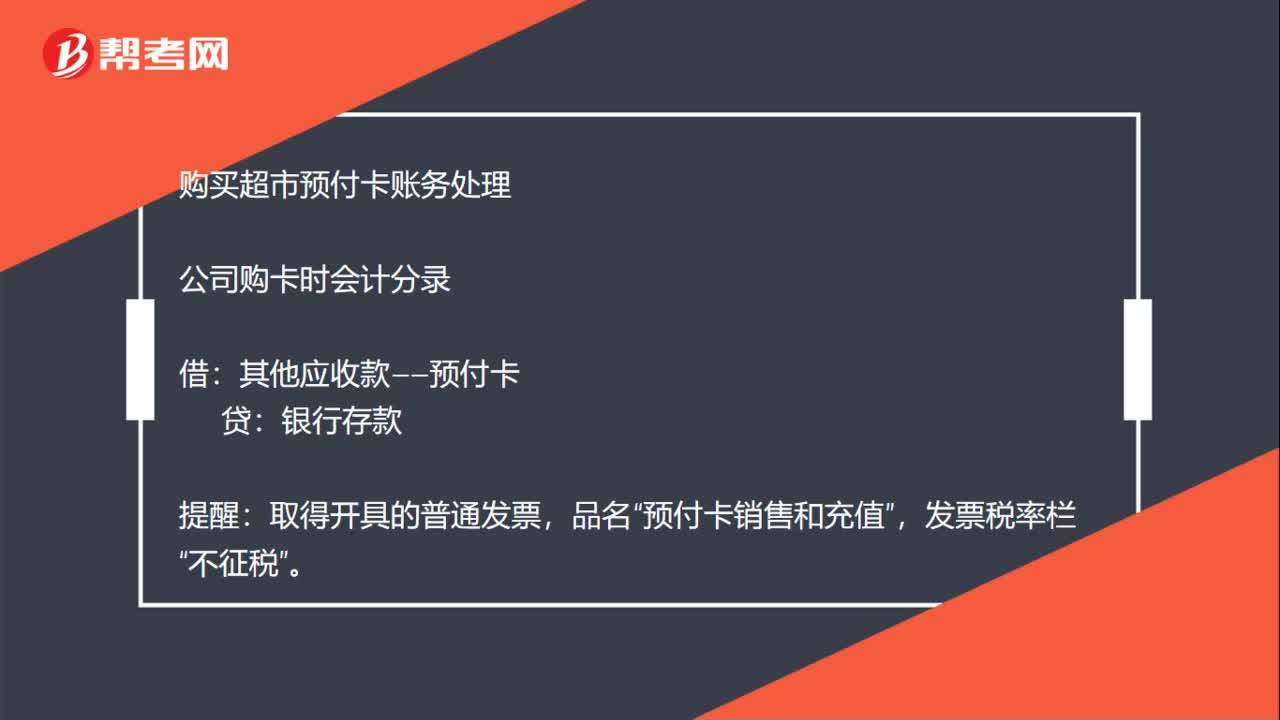

00:36购买预付卡的账务怎么处理?:购买预付卡的账务怎么处理?购买超市预付卡账务处理:公司购卡时会计分录:其他应收款——预付卡,贷“银行存款”提醒,取得开具的普通发票“品名”预付卡销售和充值。发票税率栏:不征税:公司持卡消费时会计分录借管理费用、固定资产等根据实际支出情况来列支科目贷其他应收款——预付款

02:18

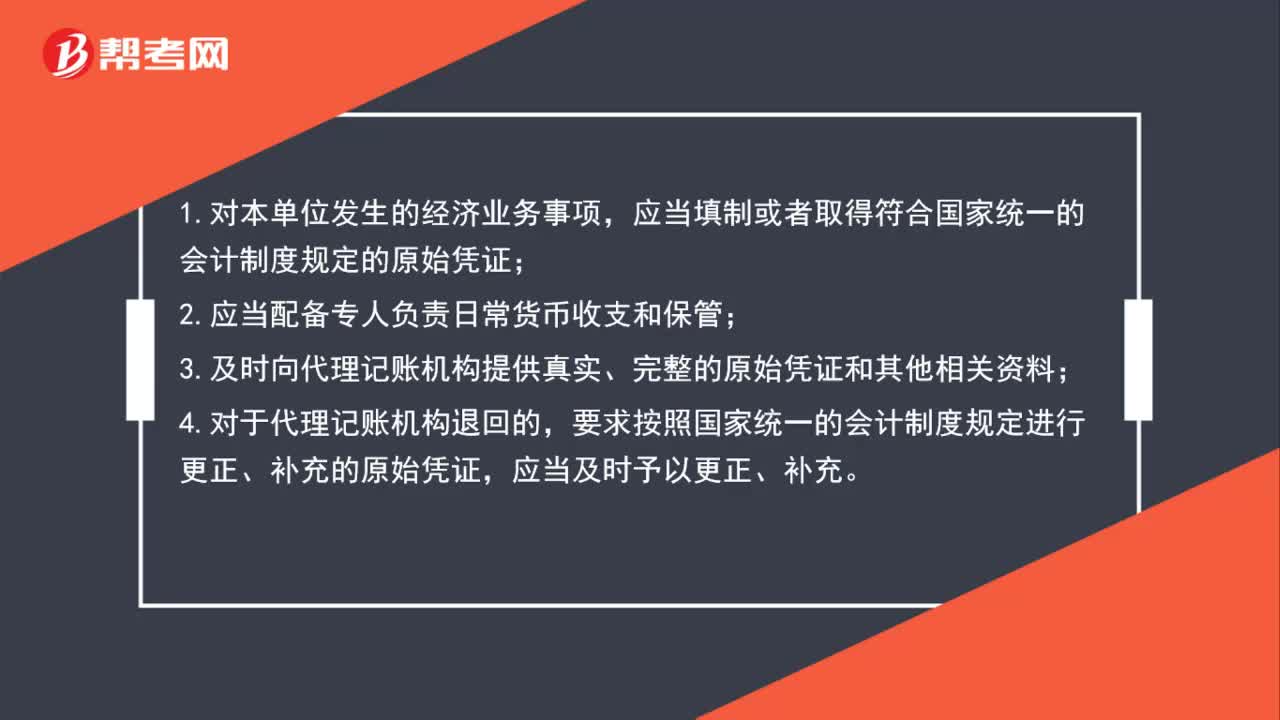

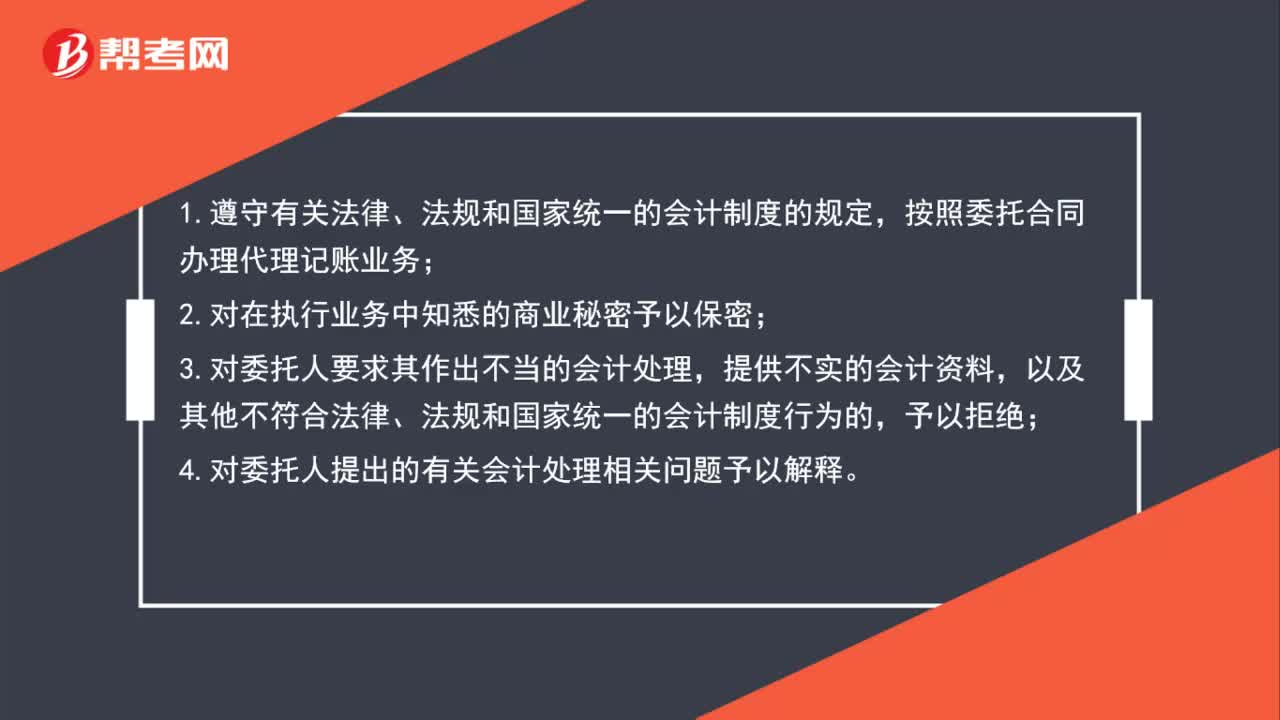

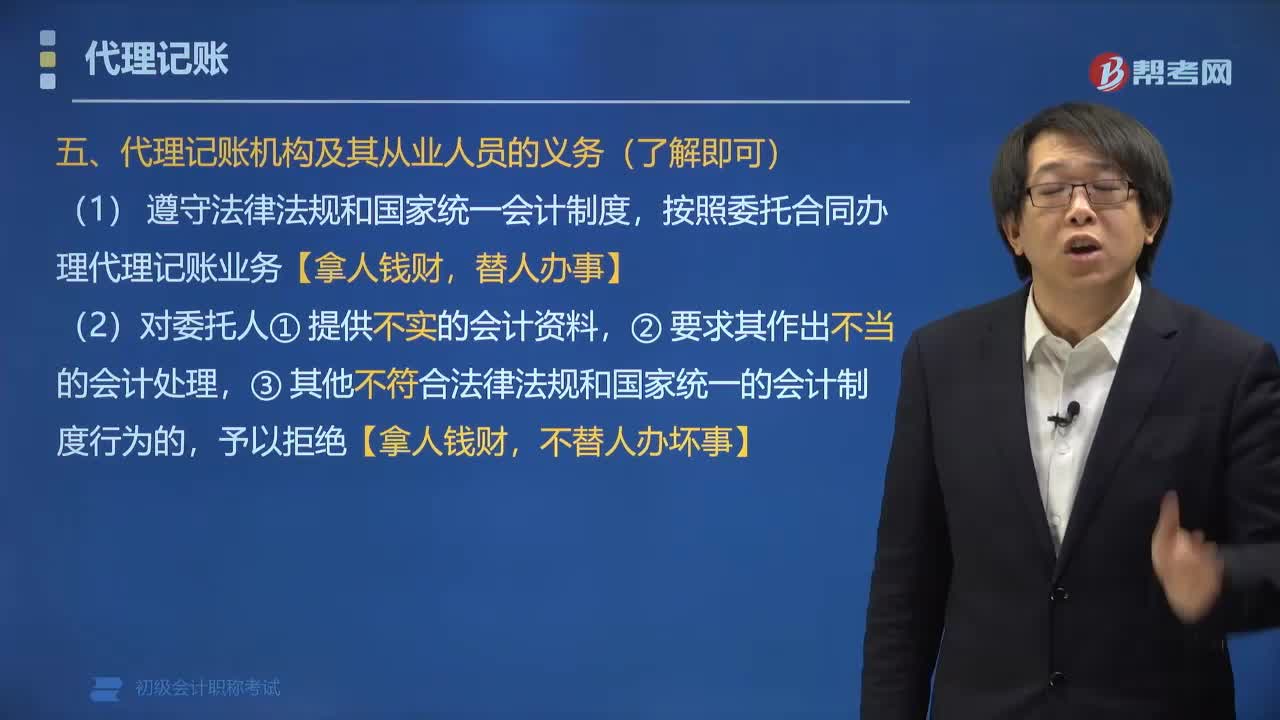

02:18代理记账机构及其从业人员的义务有哪些?:代理记账机构及其从业人员的义务有:按照委托合同办理代理记账业务【拿人钱财,(2)对委托人提供不实的会计资料,(3)对在执业过程中知悉的商业秘密予以保密【不该说的不说】;(4)对委托人提出的会计相关问题予以解释【该说的就说】。委托人和代理机构的分工(示意图1):【例题•多选题】下列属于代理记账机构及其从业人员的义务的有()。A. 按照委托合同办理代理记账业务。

02:19

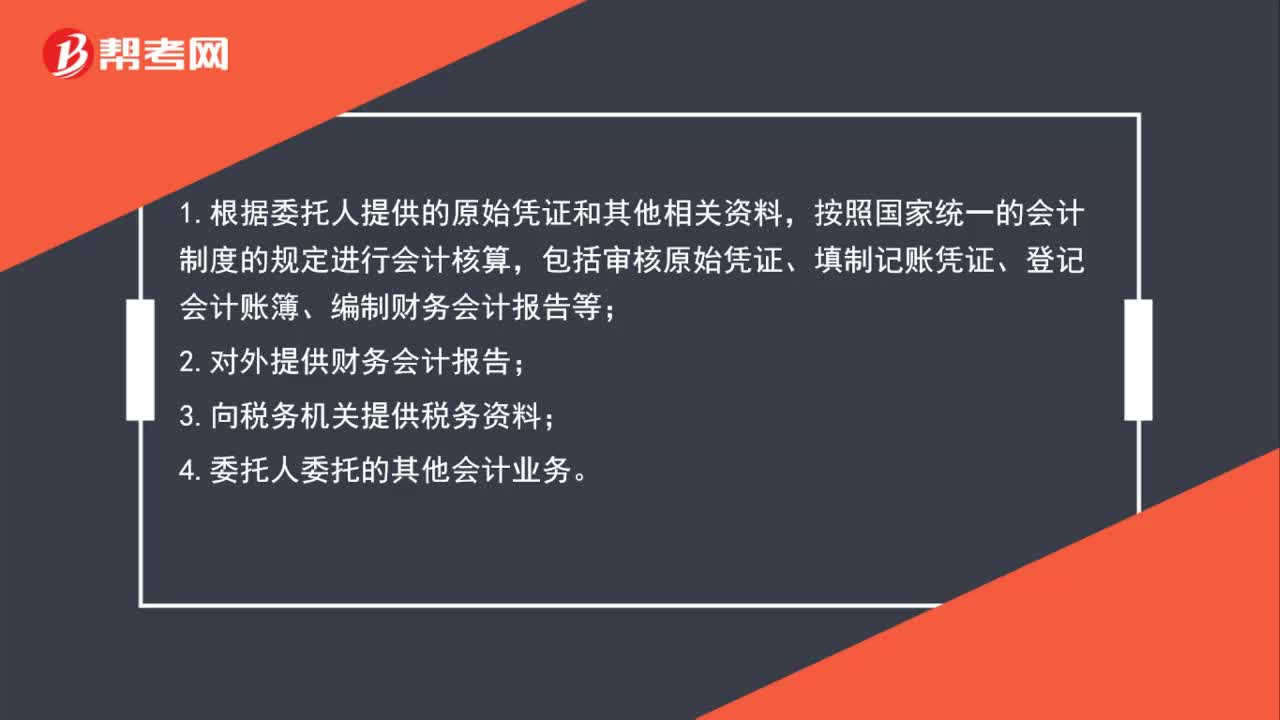

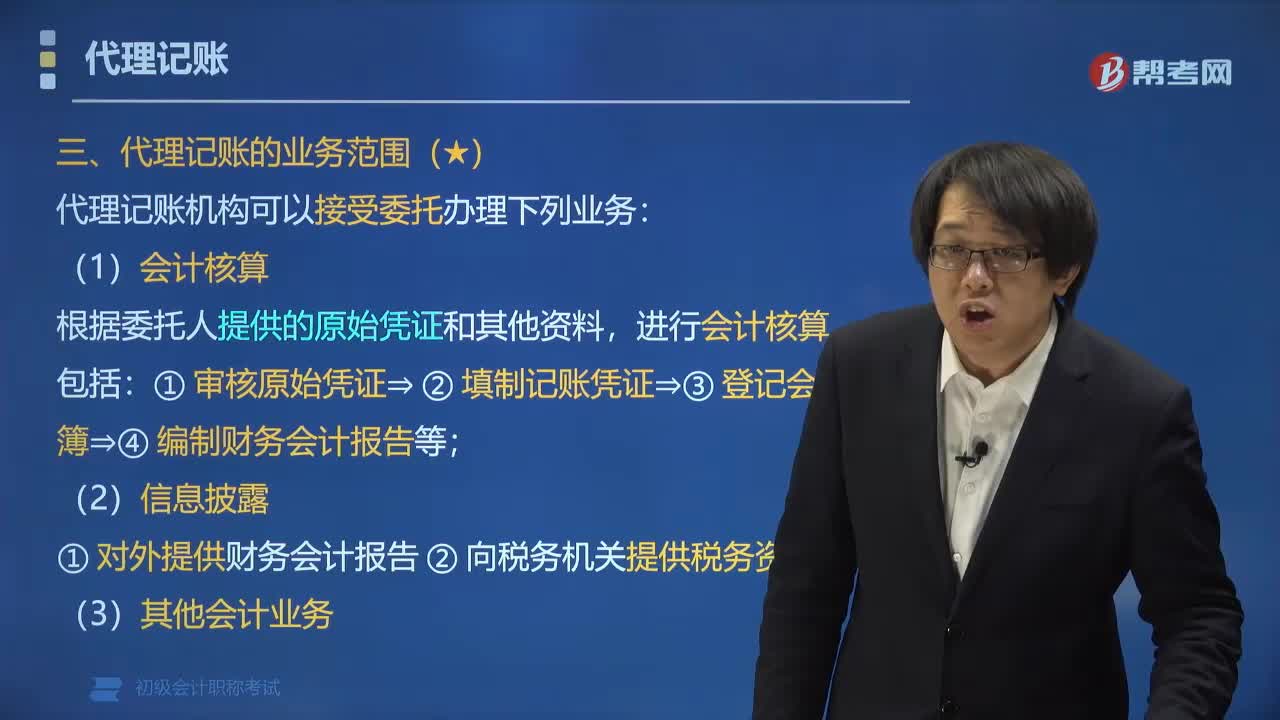

02:19代理记账的业务范围包括哪些?:代理记账的业务范围包括哪些?代理记账机构可以接受委托办理下列业务:根据委托人提供的原始凭证和其他资料,按照国家统一的会计制度的规定进行会计核算:审核原始凭证⇒填制记账凭证⇒登记会计账簿⇒编制财务会计报告等。(2)对外提供财务会计报告“代理记账机构负责人“(3)向税务机关提供税务资料。(4)委托人委托的其他会计业务。【例题•多选题】根据会计法律制度的规定。代理记账机构可以接受委托。

00:24

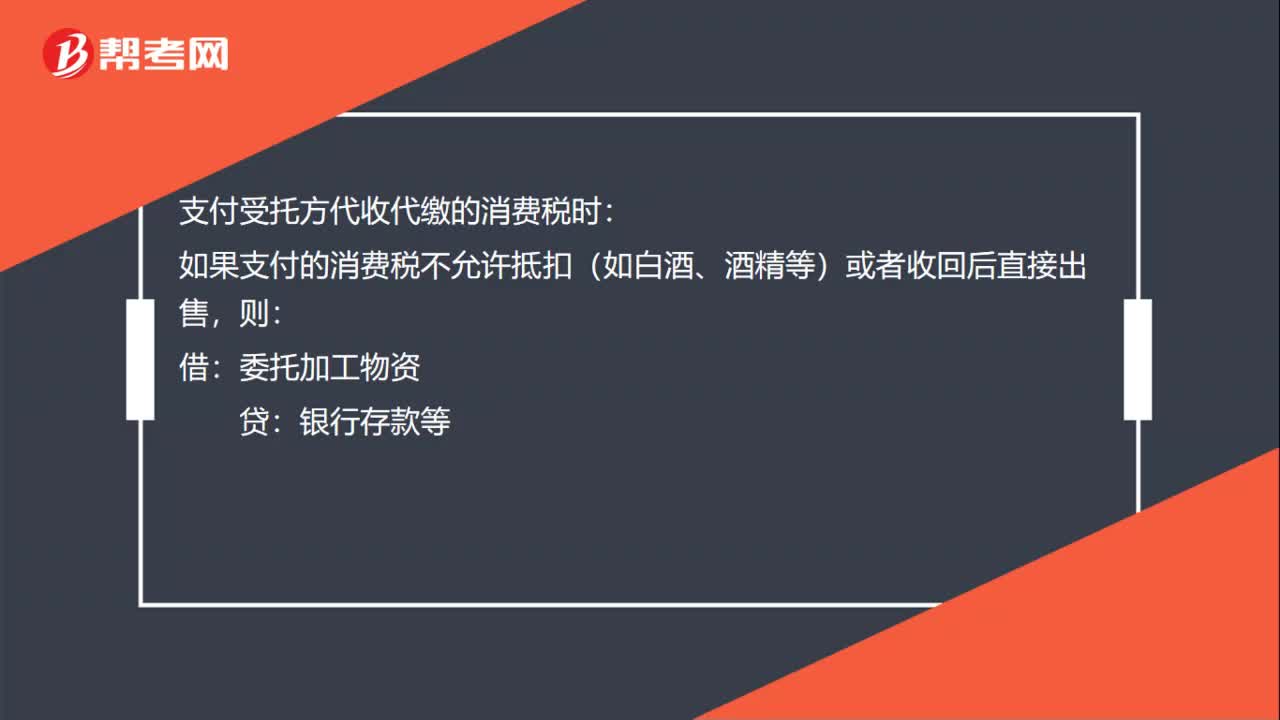

00:24支付受托方代收代缴不允许抵扣的消费税时的账务如何处理?:支付受托方代收代缴不允许抵扣的消费税时的账务如何处理?支付受托方代收代缴的消费税时:如果支付的消费税不允许抵扣(如白酒、酒精等)或者收回后直接出售,借:委托加工物资:贷银行存款等

01:21

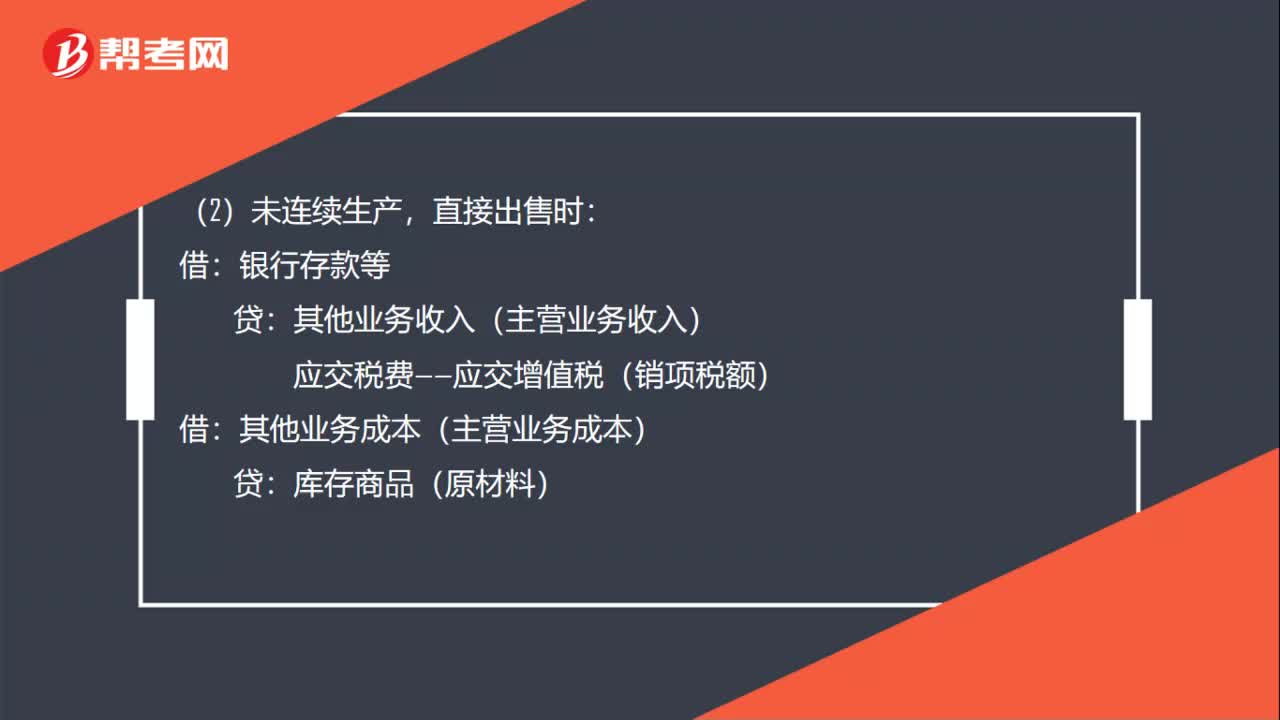

01:21委托加工代收代缴消费税允许抵扣的账务如何处理?:委托加工代收代缴消费税允许抵扣的账务如何处理?如果支付的消费税允许抵扣(如烟丝、化妆品等),应交税费——应交消费税:(1)收回入库时:直接出售时:其他业务收入(主营业务收入):应交税费——应交增值税(销项税额):其他业务成本(主营业务成本):库存商品(原材料):收回入库时:委托加工物资:连续生产时原材料产品入库时库存商品生产成本等销售产品时银行存款主营业务收入应交税费——应交增值税(销项税额)

00:58

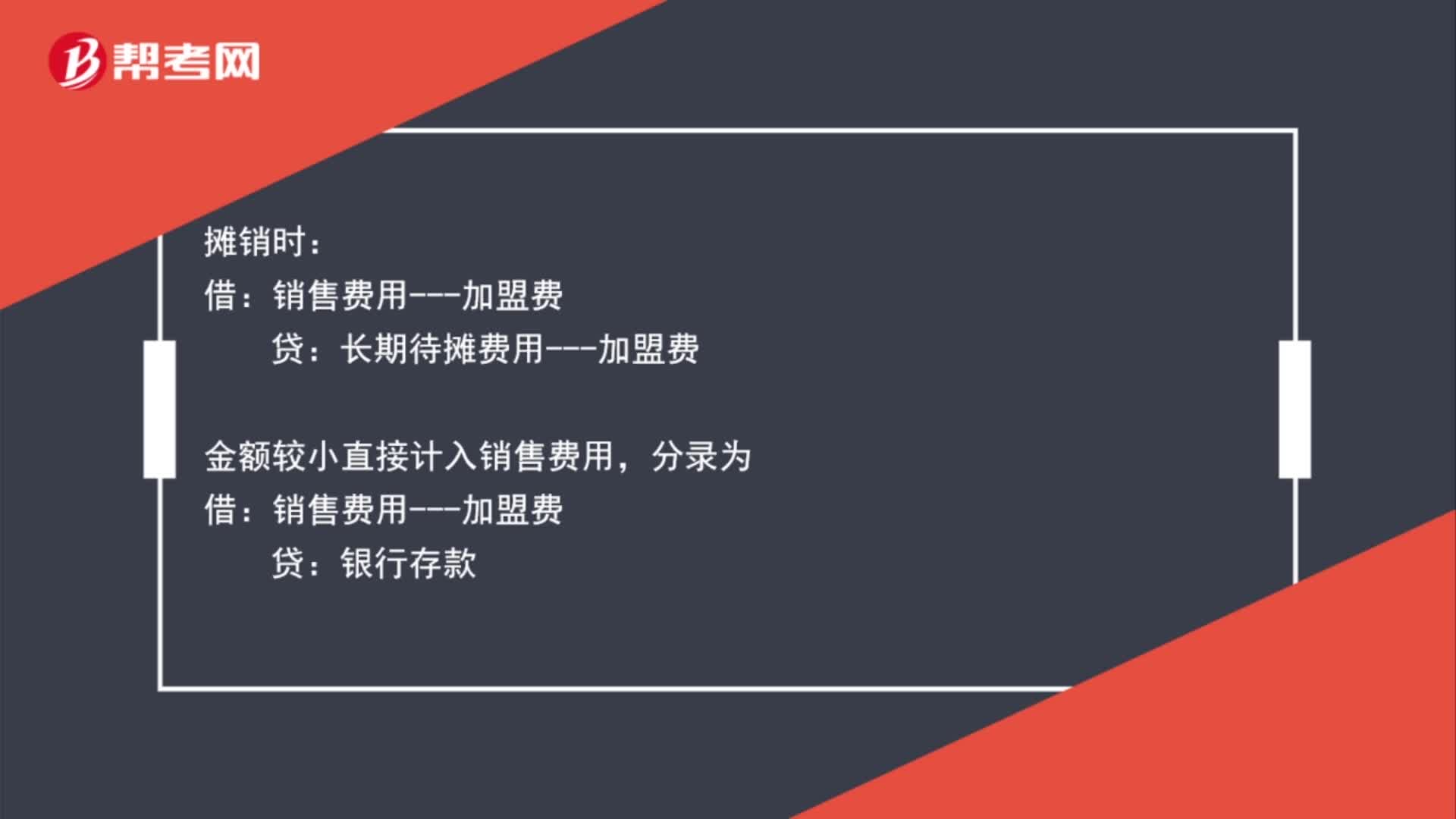

00:58支付加盟费账务处理是什么?:支付加盟费账务处理是什么?加盟费的金额较大先计入长期待摊费,再每月摊入销售费用,支付时:货:银行存款:摊销时,长期待摊费用——加盟费金额较小直接计入销售费用分录为借销售费用——加盟费贷银行存款

00:42

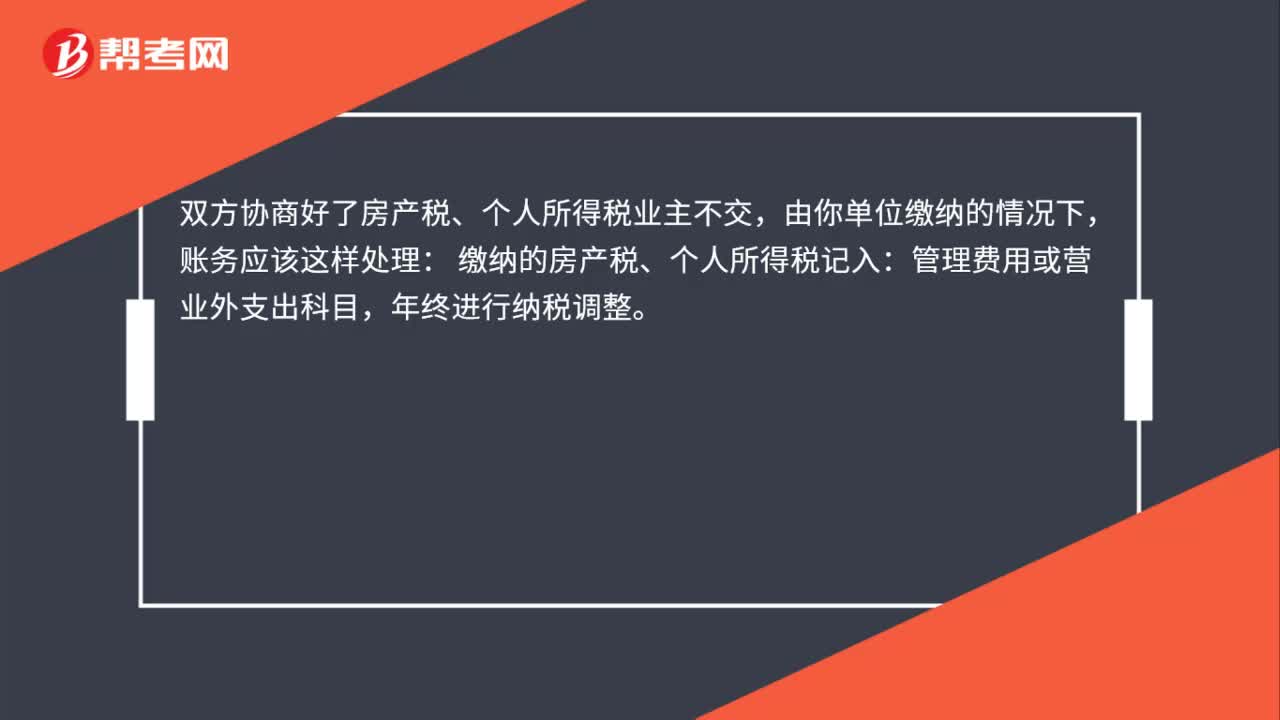

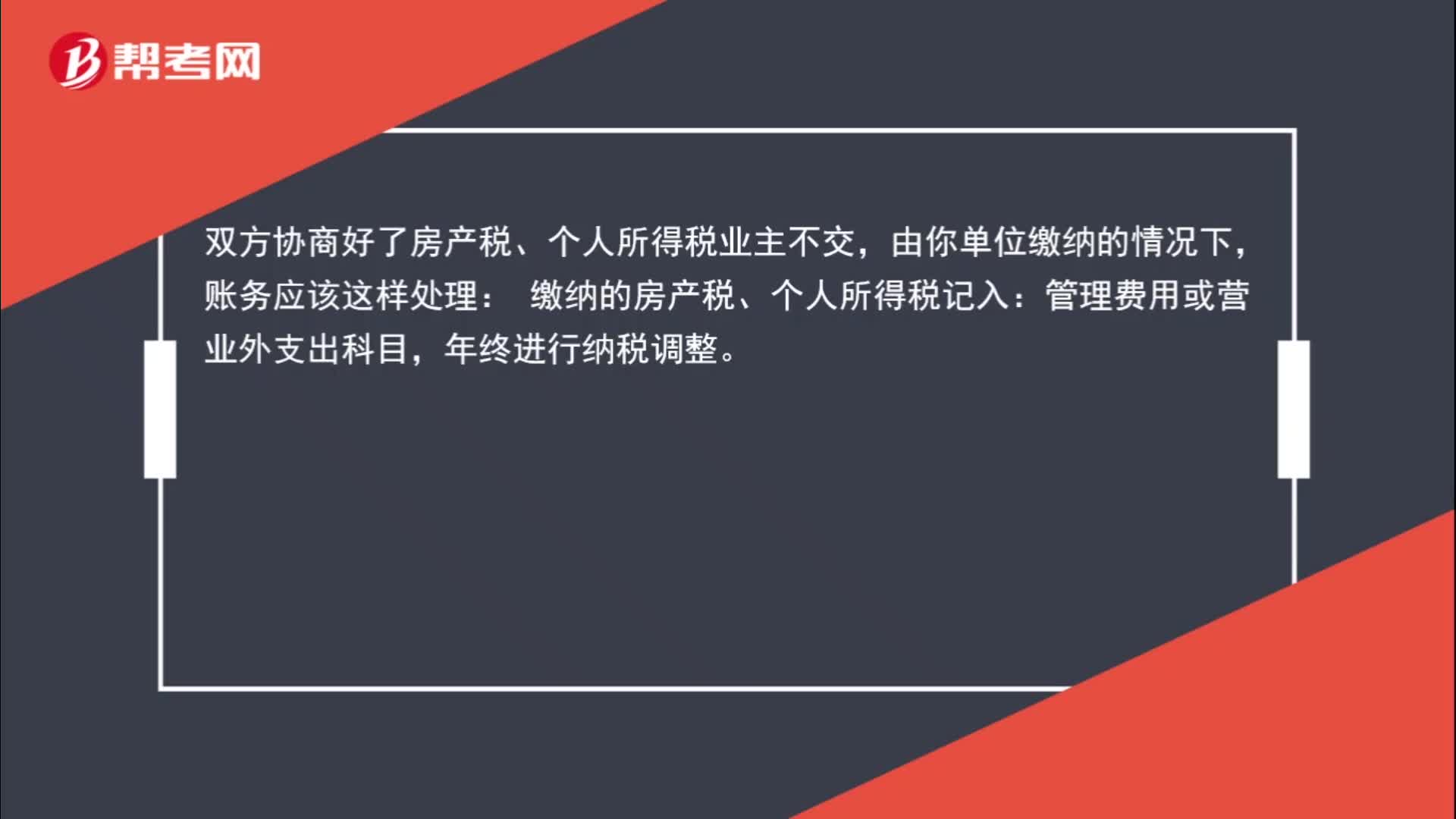

00:42企业方代业主交房产税,账务怎么处理?:企业方代业主交房产税,账务怎么处理?双方协商好了房产税、个人所得税业主不交,由你单位缴纳的情况下,账务应该这样处理:缴纳的房产税、个人所得税记入:管理费用或营业外支出科目,年终进行纳税调整。

00:26

00:26企业代业主缴纳房产税与个人所得税,账务怎么处理?:企业代业主缴纳房产税与个人所得税,账务怎么处理?记入管理费用或营业外支出科目,年终进行纳税调整。

00:28

00:28收回后继续加工的,受托方代收代缴的消费品怎么处理?:收回后继续加工的,受托方代收代缴的消费品怎么处理?收回后继续用于加工的,委托加工环节的消费税应记入“应交税费——应交消费税”的借方。

03:25

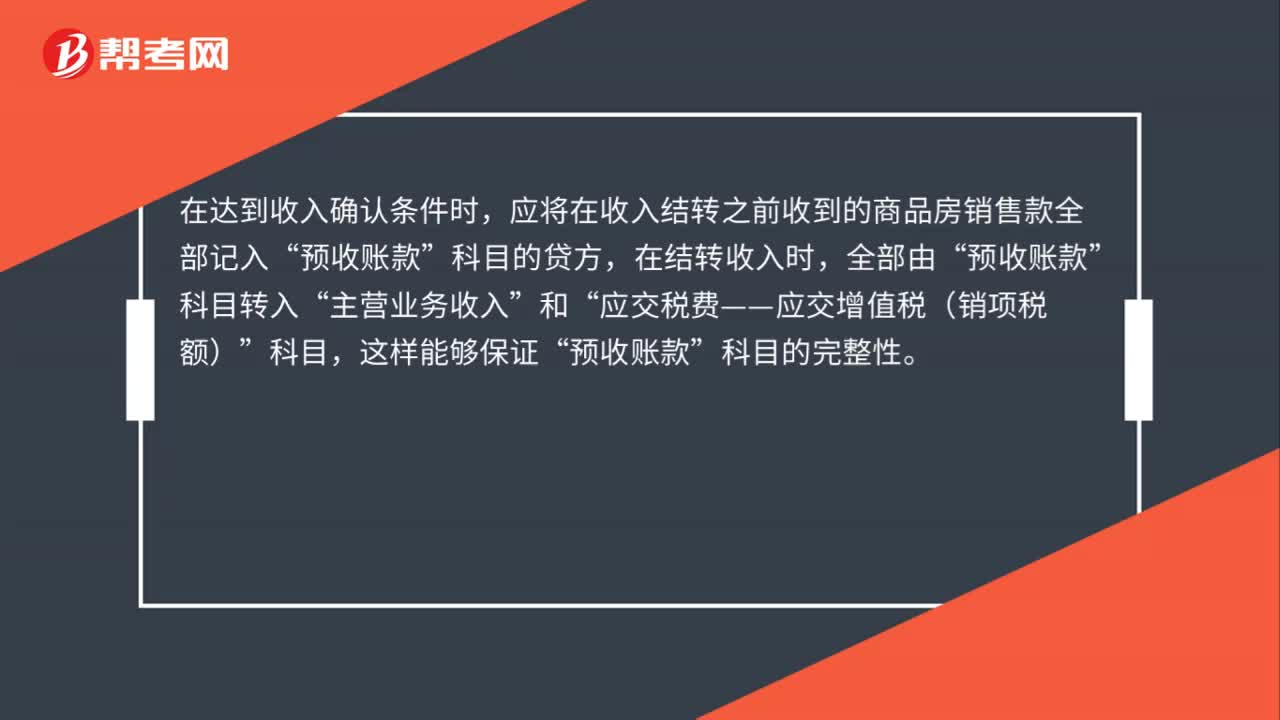

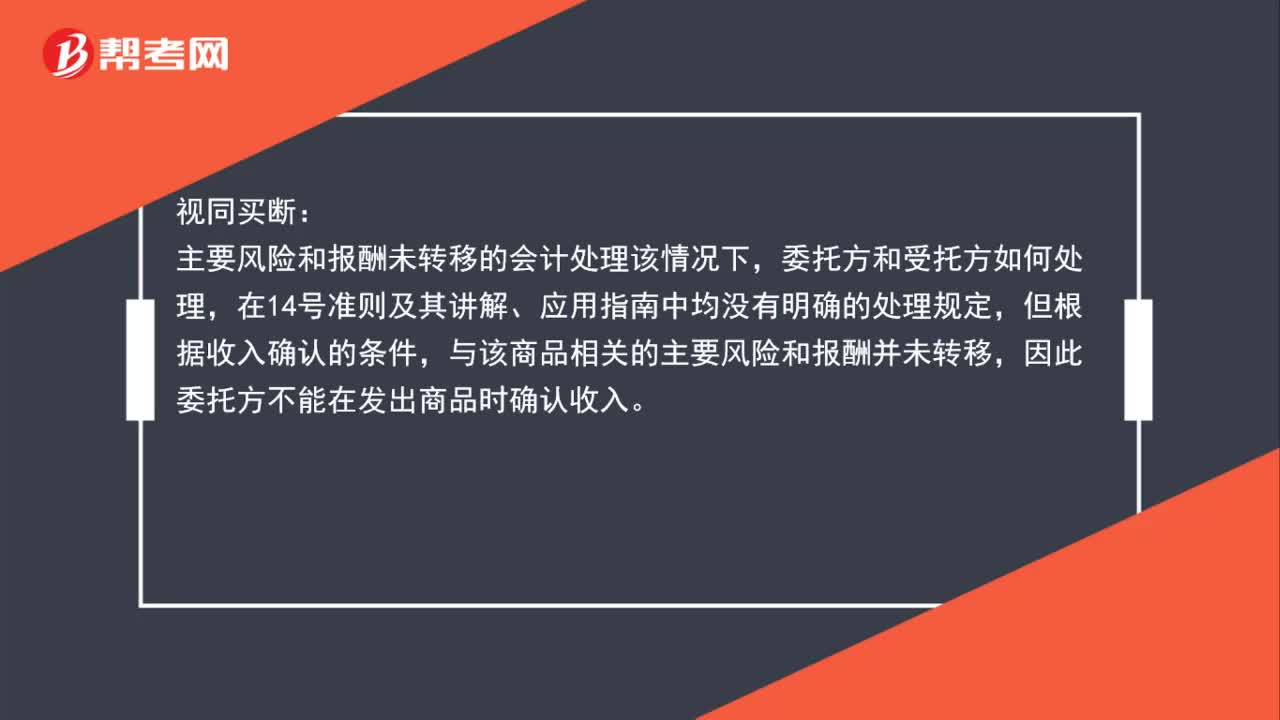

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

09:58

09:58应收账款的账务处理是怎么样的?:企业应设置“应收账款”科目,借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日