下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

00:34非现金对价的公允价值变动额如何处理?:非现金对价的公允价值变动额如何处理?非现金对价的公允价值因对价形式以外的原因而发生变动的,应当作为可变对价,按照与计入交易价格的可变对价金额的限制条件相关的规定进行处理;合同开始日后,非现金对价的公允价值因对价形式而发生变动的,该变动金额不应计入交易价格。

00:34

00:34非现金对价的公允价值变动额如何处理?:非现金对价的公允价值变动额如何处理?非现金对价的公允价值因对价形式以外的原因而发生变动的,应当作为可变对价,按照与计入交易价格的可变对价金额的限制条件相关的规定进行处理;合同开始日后,非现金对价的公允价值因对价形式而发生变动的,该变动金额不应计入交易价格。

06:41

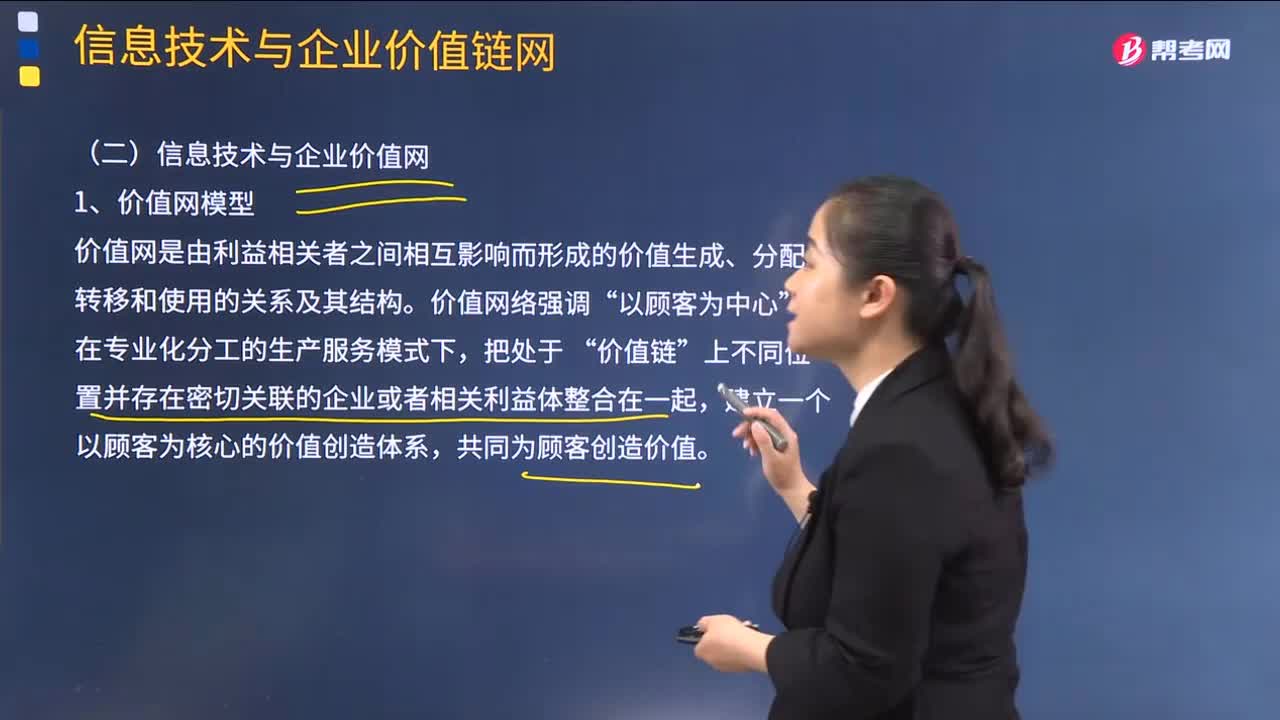

06:41如何理解信息技术与企业价值网?:如何理解信息技术与企业价值网?2.信息技术与企业生态系统,而是涉及供应商、分销商、外包服务公司、融资机构、 关键技术提供商、互补产品制造商。甚至包括竞争对手、客户、监管机构与媒体等对公司经营产生直接或间接影响的诸多因素:(2)信息技术在企业生态系统建立与运作中扮演着强有力的角色,【解析】信息技术与竞争战略的关系。1.信息技术与成本领先战略。

00:55

00:55如何理解“老产品提高产品价值的主要途径是降低成本与价格”?:如何理解“老产品提高产品价值的主要途径是降低成本与价格”通俗来说?对于老产品面临替代威胁的时候,老产品往往已经处于成熟期或衰退期,性价比指的是功能与价格的比(功能价格)。提高性价比可以通过提高功能或者降低价格(成本)两种途径实现,此时生产老产品的企业技术已经相当成熟。提高其功能显然是十分困难的,所以对于其来说提高产品价值的主要途径是降低成本与价格,降低成本价格也是提高性价比的一种方式。

01:08

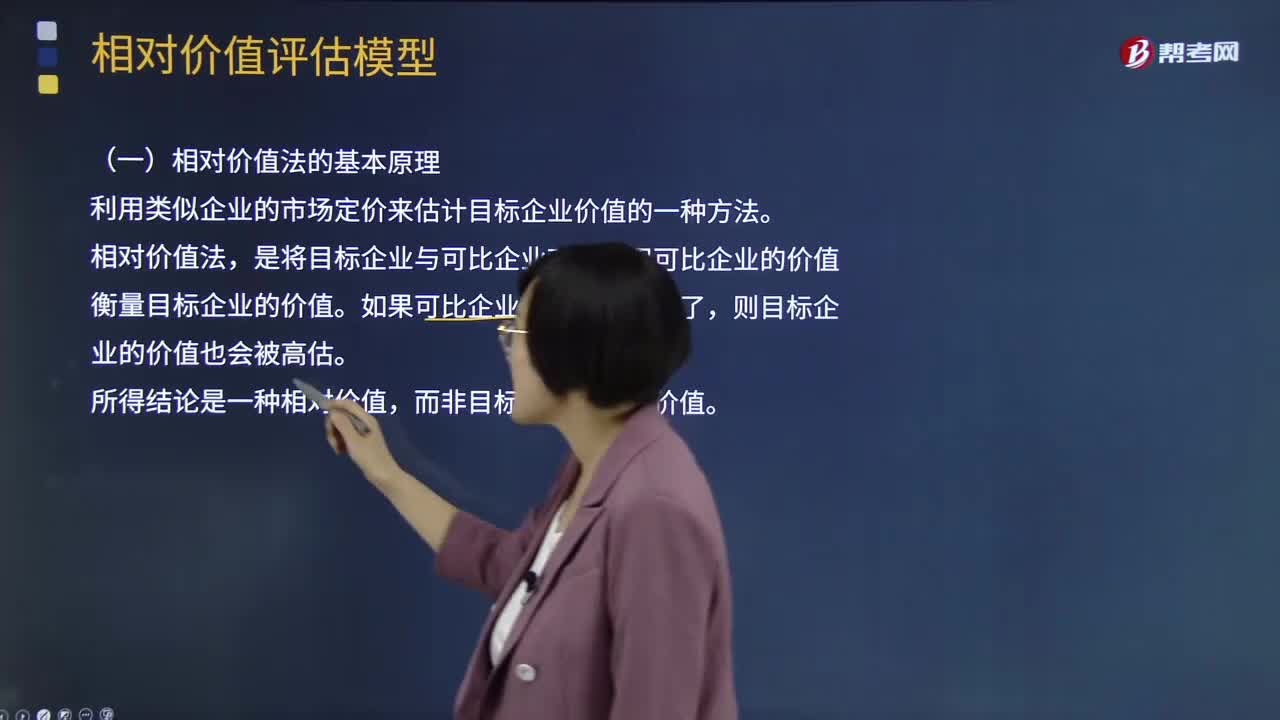

01:08相对价值法的基本原理是什么?:它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,相对价值法的基本原理是利用类似企业的市场定价来估计目标企业价值的一种方法。

00:45

00:45如何理解把风险管理视作价值中心?:如何理解把风险管理视作价值中心?可以这样理解:风险总是与机遇并存,有风险才会有机会,风险是机会存在的基础,俗话说得好“风险越大,机会越大”所以说如果我们主动积极地对风险进行管理,那么我们也会享受到由风险带来的机会(可以理解为价值或收益),合理地进行风险管理也就能够获得价值和收益,所以说。全面风险管理主动积极地将风险管理作为价值中心。

13:47

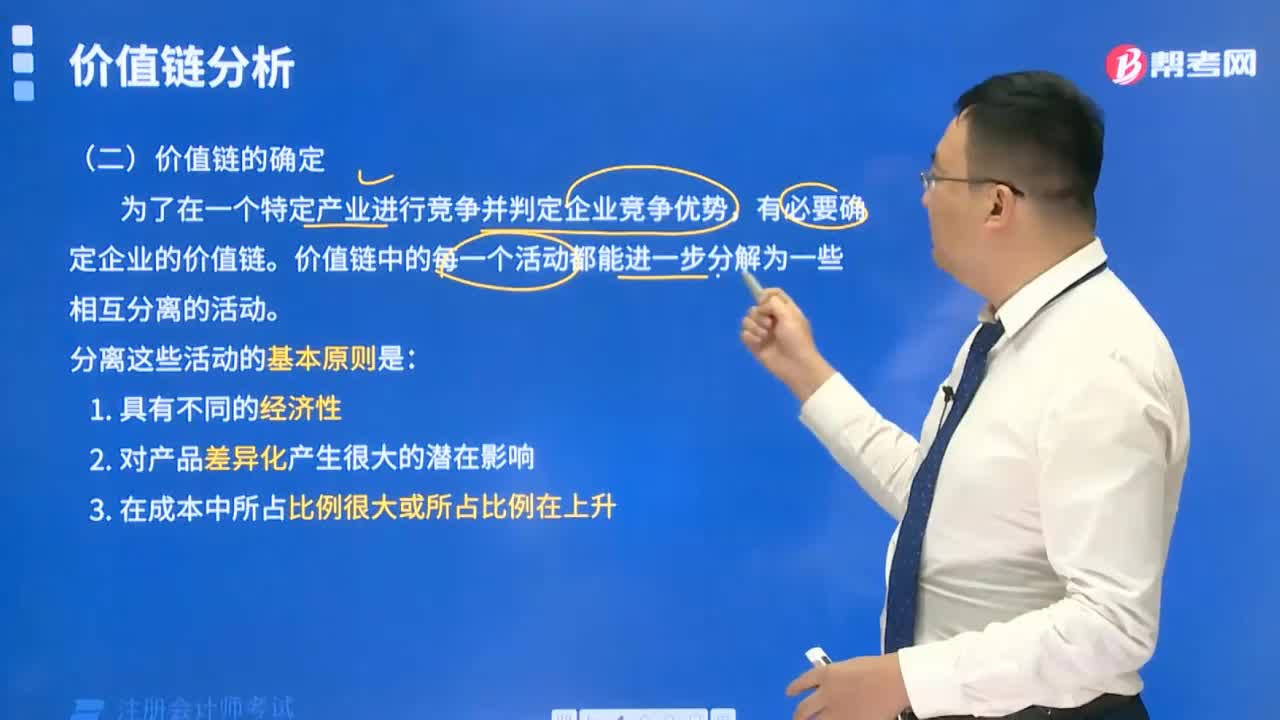

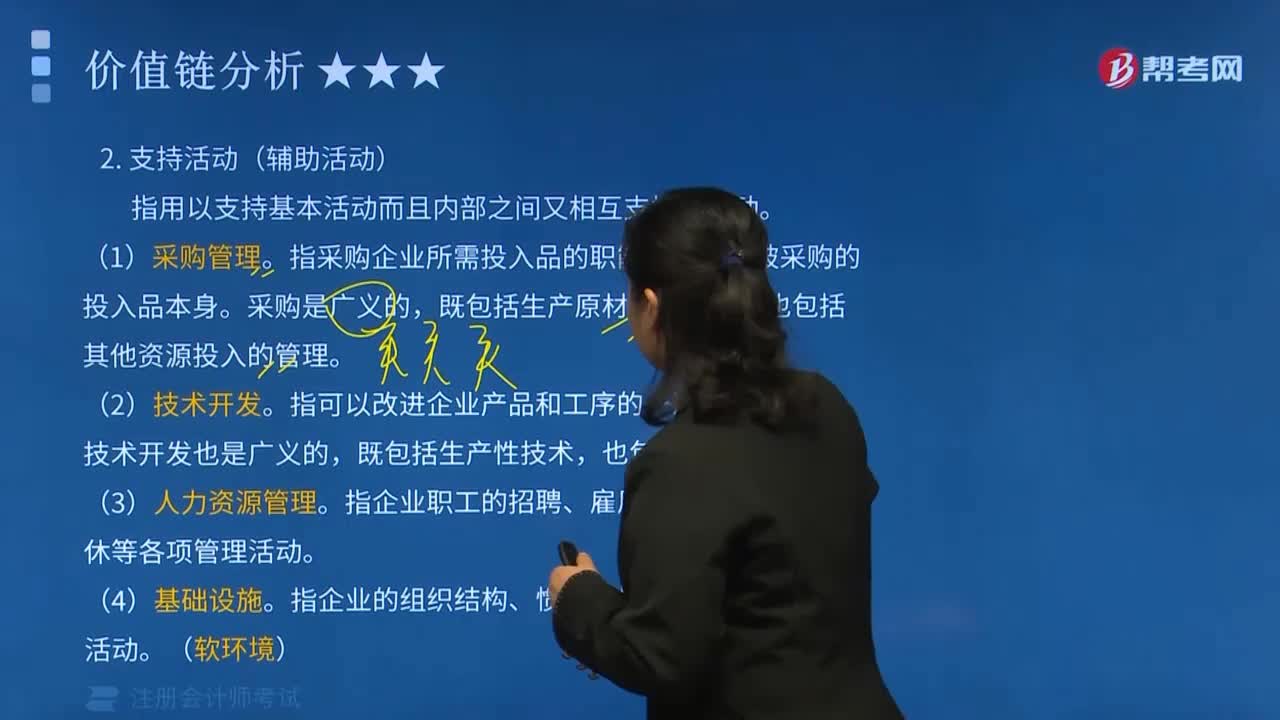

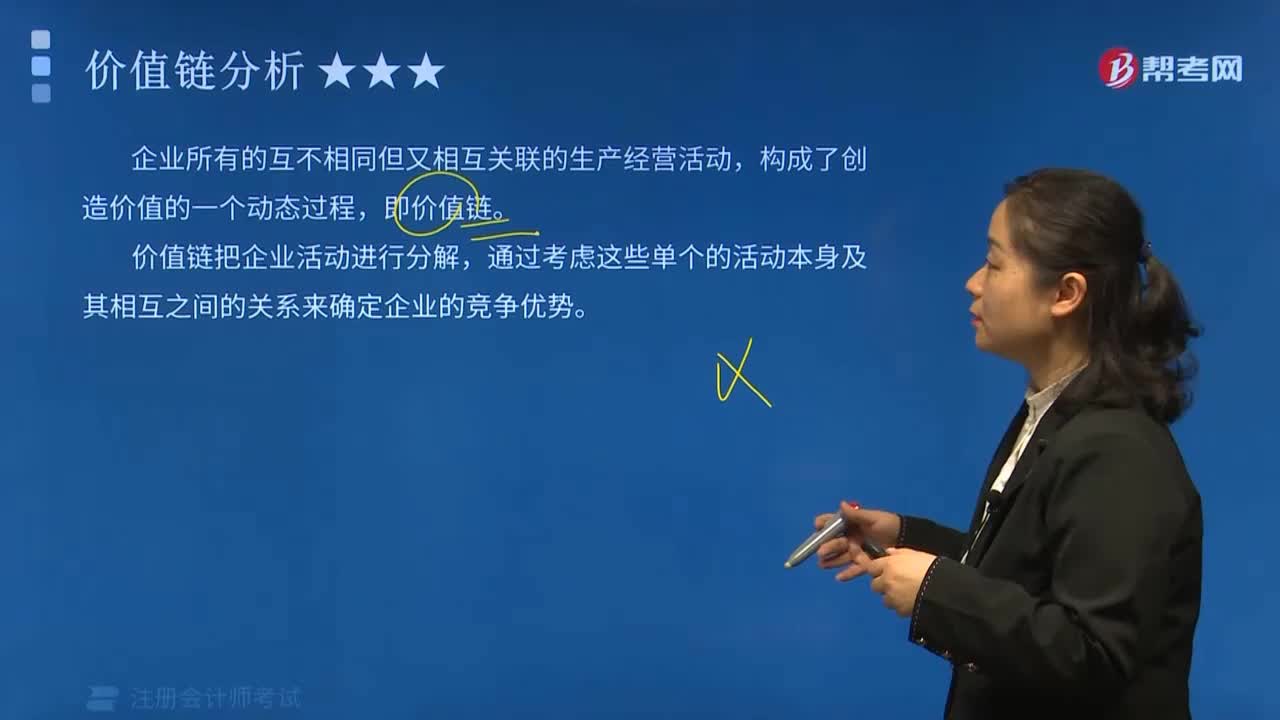

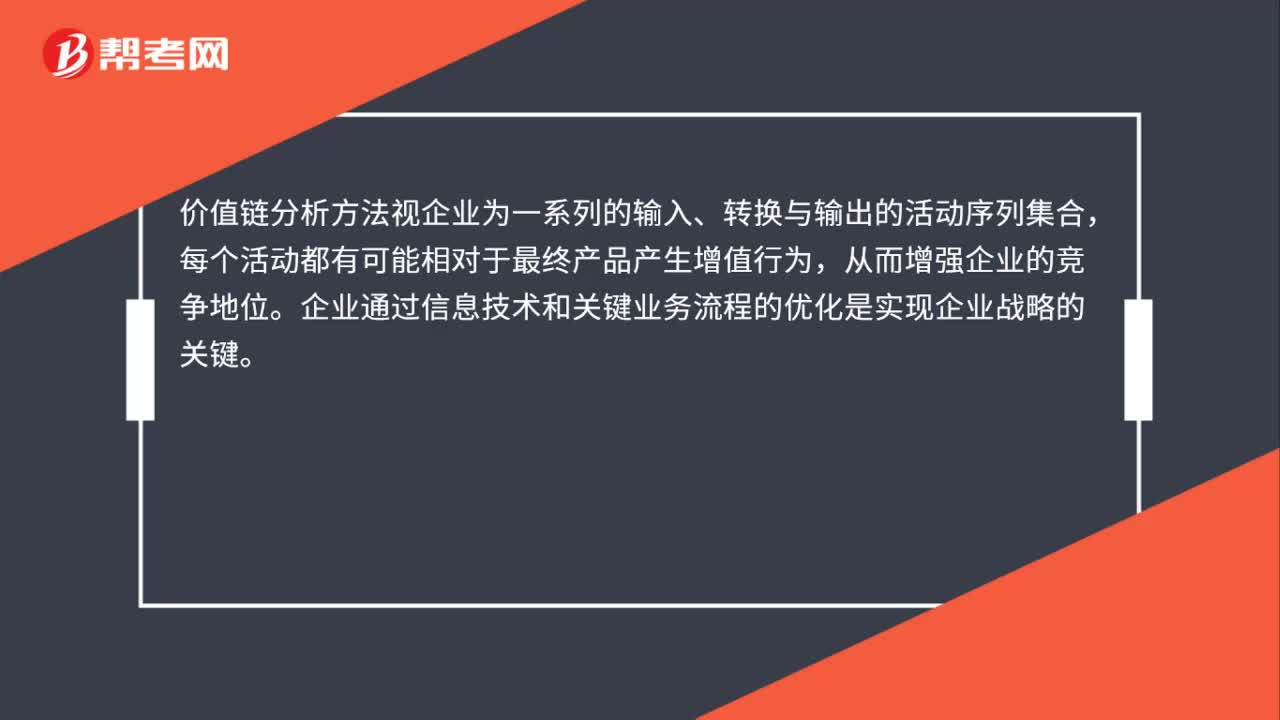

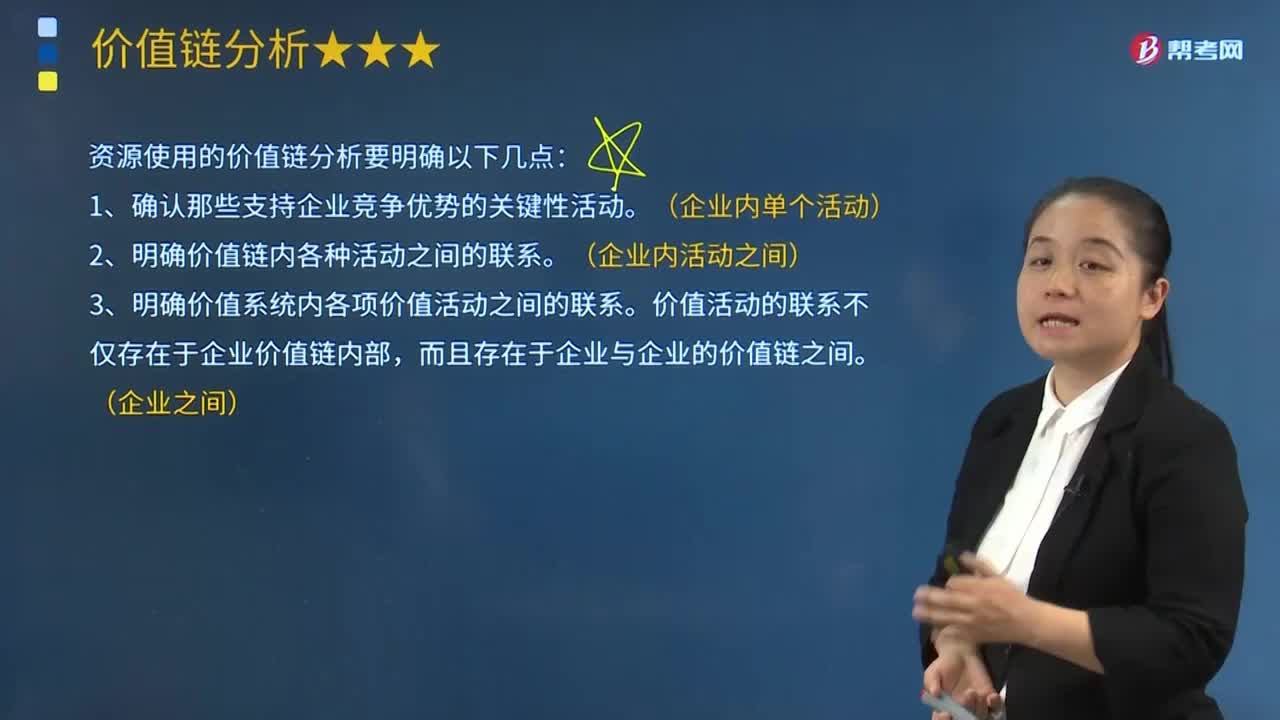

13:47企业资源能力的价值链是如何分析的?:企业资源能力的价值链是如何分析的?1、确认那些支持企业竞争优势的关键性活动。价值活动的联系不仅存在于企业价值链内部,企业支持活动中的基础设施包括( )。D.企业的组织结构、惯例、控制系统以及文化等活动。基础设施是指企业组织结构、惯例、控制系统以及文化等活动,企业的基础设施一般是用来支撑整个价值链的运行。企业的基础设施包括企业的总体管理、计划、财务、法律支援、质量管理等。

07:35

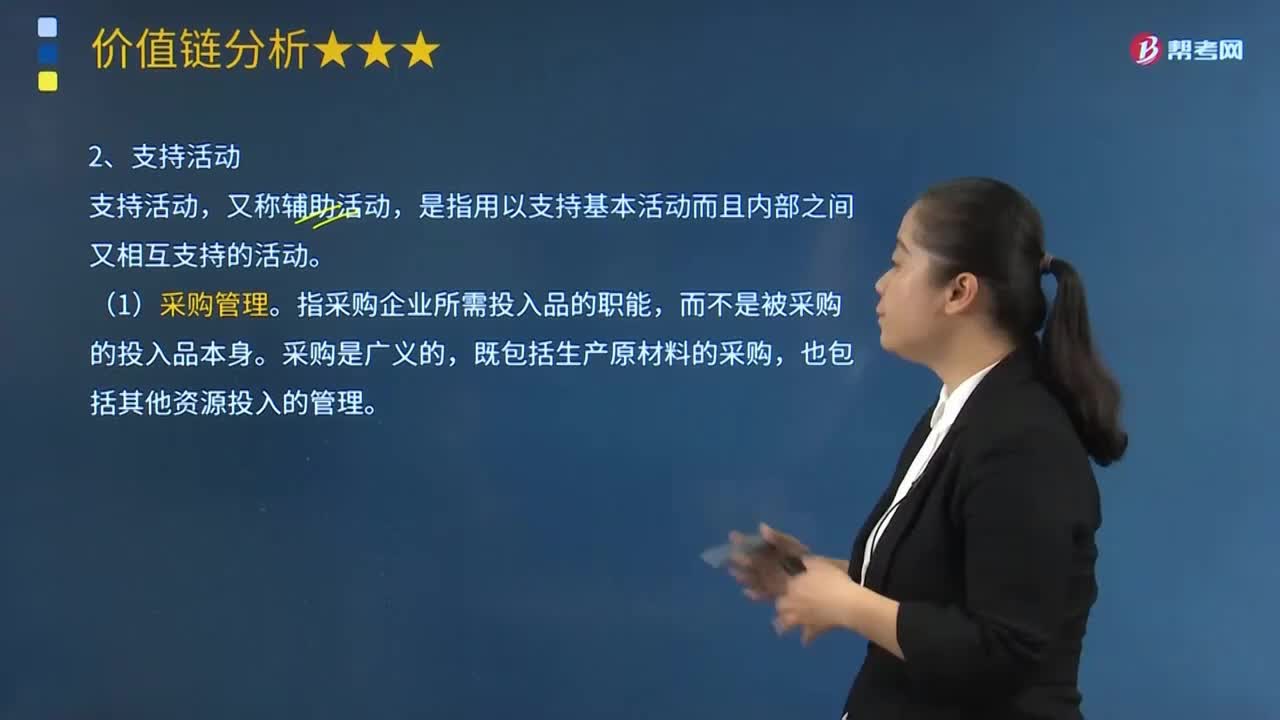

07:35带你快速理解什么是价值链的支持活动?:带你快速理解什么是价值链的支持活动?是指用以支持基本活动而且内部之间又相互支持的活动。指采购企业所需投入品的职能,指可以改进企业产品和工序的一系列技术活动。指企业的组织结构、惯例、控制系统以及文化等活动。采购管理——支持活动,包括生产原材料的采购(会涉及内部后勤),其他资源投入的管理(不会涉及内部后勤)。B.家电生产企业利用外包仓库储存其产成品。

02:34

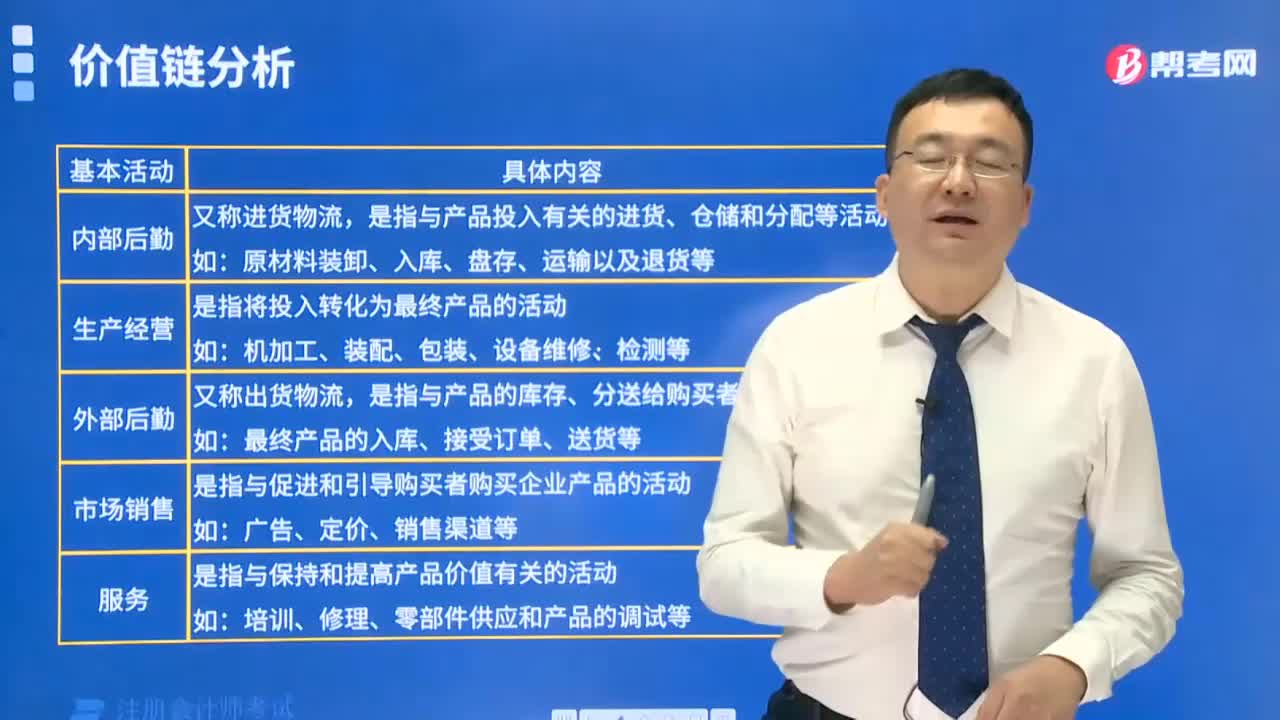

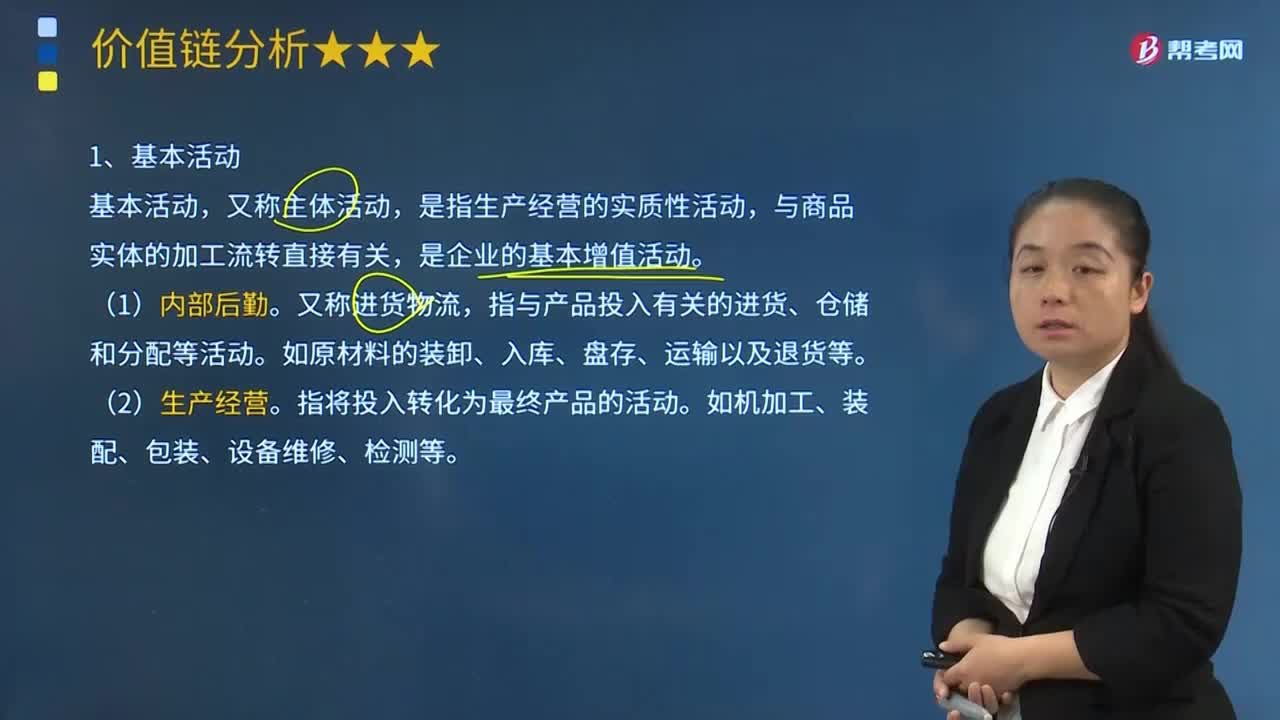

02:34价值链的基本活动指的是什么?:价值链的基本活动指的是什么?波特所指的价值链主要是指针对垂直一体化公司的,这与后来出现的全球价值链(global value chain)概念有一定的共通之处。与商品实体的加工流转直接有关,是企业的基本增值活动。指与产品投入有关的进货、仓储和分配等活动。如原材料的装卸、入库、盘存、运输以及退货等。指将投入转化为最终产品的活动。指与产品的库存、分送给购买者相关的活动。

05:30

05:30如何理解其他成本?:如何理解其他成本?其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。1.投资者投入:原材料:应交税费—应交增值税(进项税额):股本资本公积-股本溢价(倒挤)2.提供劳务劳务成本贷银行存款等3.其他按其他相关准则执行(非货币性资产交换、债务重组、企业合并等)

07:25

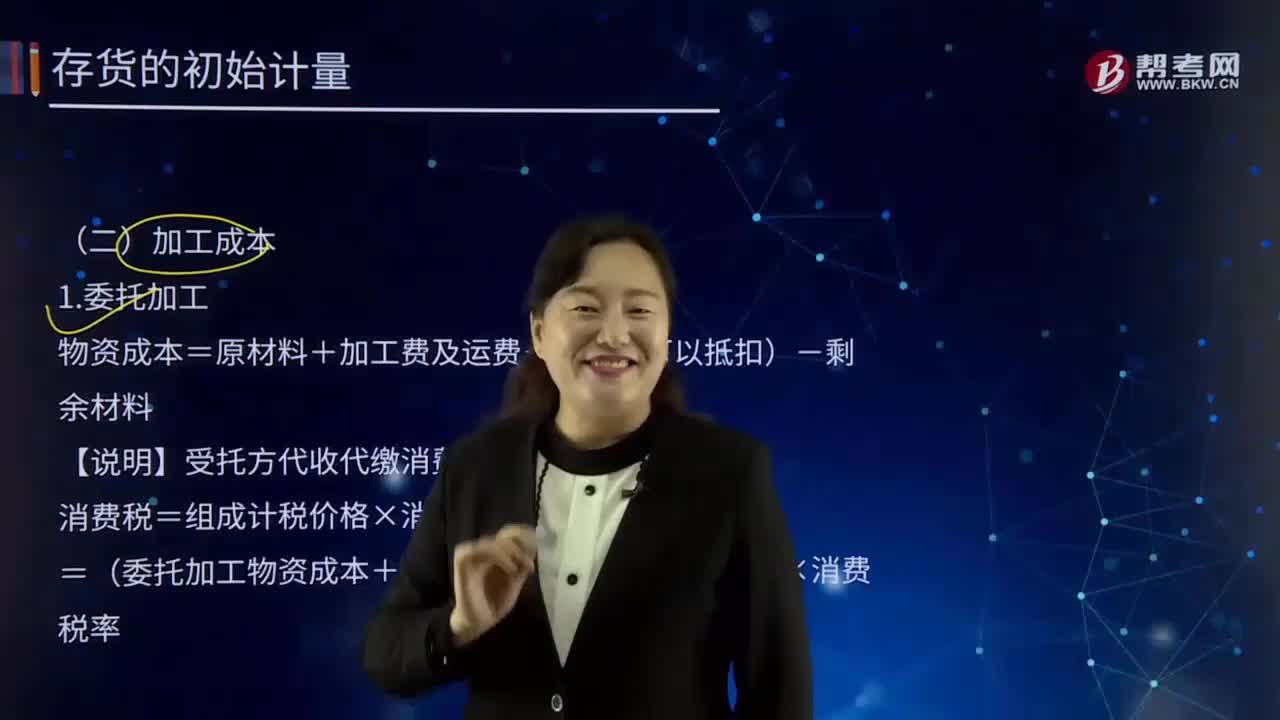

07:25如何理解加工成本?:指产品在加工过程中发生的除原材料成本以外的各项成本。生产工人工资、提取的职工福利基金、燃料及动力费、车间经费、企业管理费等。加工成本有产成品加工成本和在制品或半成品加工成本之分。物资成本=原材料+加工费及运费+税(不可以抵扣)-剩余材料:【说明】受托方代收代缴消费税;消费税=组成计税价格×消费税率,=(委托加工物资成本+加工费)/(1-消费税率)×消费税率;甲公司为一般纳税人委托乙公司加工烟丝:

19:19

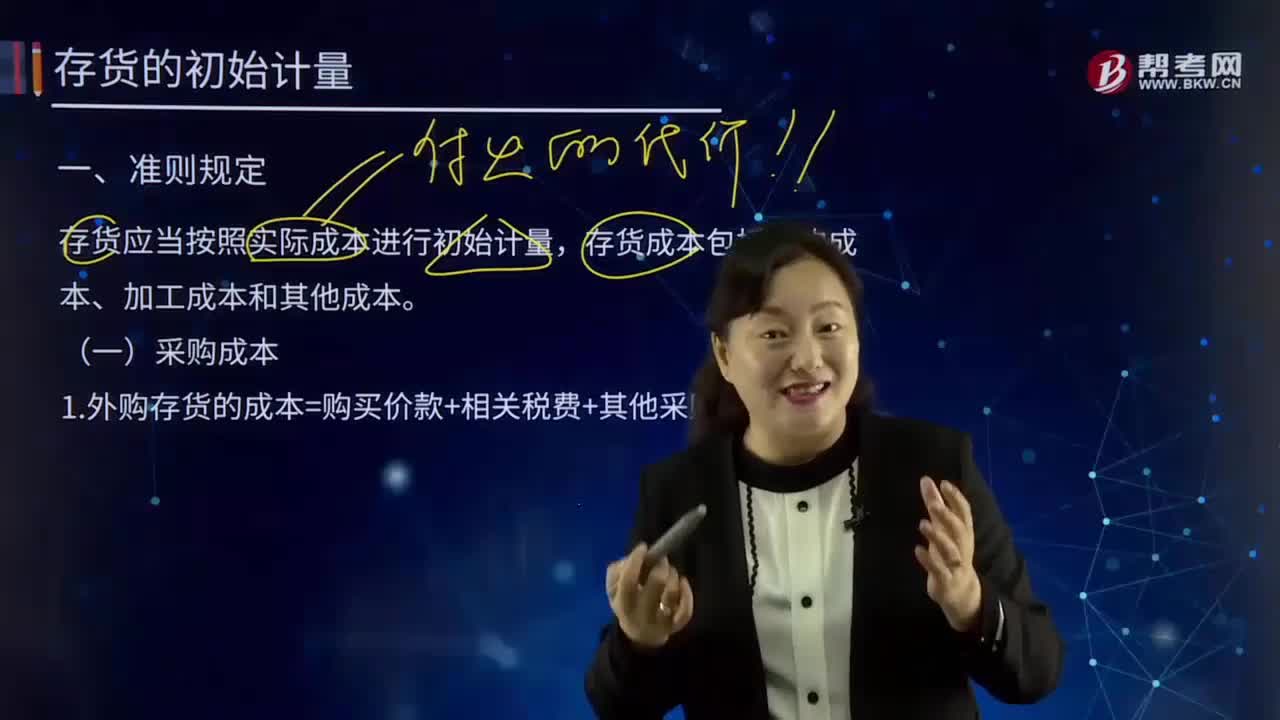

19:19如何理解采购成本?:包括采购订单费用、采购计划制订人员的管理费用、采购人员管理费用等。存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。外购存货的成本=购买价款+相关税费+其他采购费用:指企业购入材料或商品的发票账单上列明的价款。采购过程中发生的运输费、装卸费、保险费、包装费、仓储费。【解读4】不计入存货成本;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日