下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:35

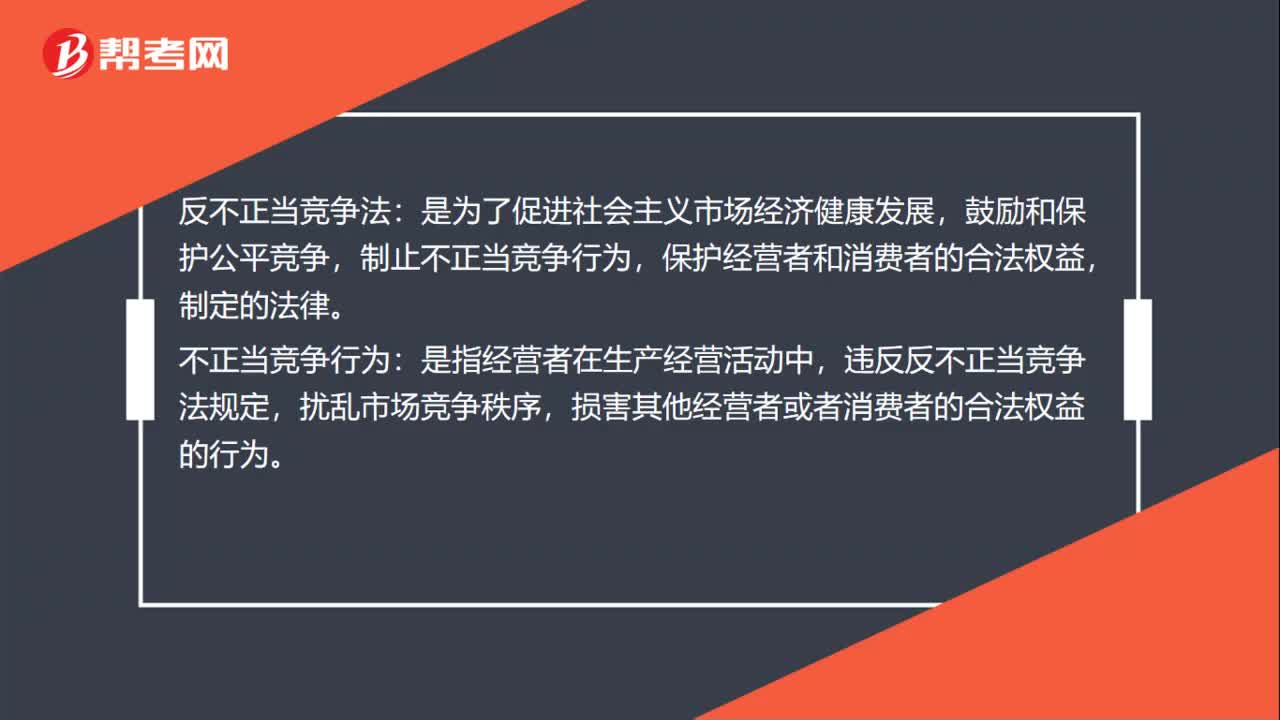

04:35反垄断法的立法宗旨是什么?以及反垄断法的适用范围有哪些?:反垄断法是调整国家规制垄断过程中所发生的社会关系的法律规范的总称。反垄断法的立法宗旨一般关注如下几方面。是否有助于提高效率是对限制竞争行为的违法性进行判断的主要标准。提升消费者福利也是反垄断法的重要目标,效率和消费者福利的提升均建立在竞争受到很好保护的基础之上:中华人民共和国境内经济活动中的垄断行为”(2)反垄断法适用的主体和行为类型,为行为主体的下列垄断行为予以规制:

07:07

07:07向供货方取得返还收入的税务是怎么处理的?:对商业企业向供货方收取的与商品销售量、销售额挂钩的各种返还收入,按平销返利行为的有关规定冲减当期进项税额。当期应冲减进项税金=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率,应作为价外费用并入销售额计算增值税销项税额的有( );A.商业企业向供货方收取的返还收入。B.生产企业销售货物时收取的包装物租金。

01:15

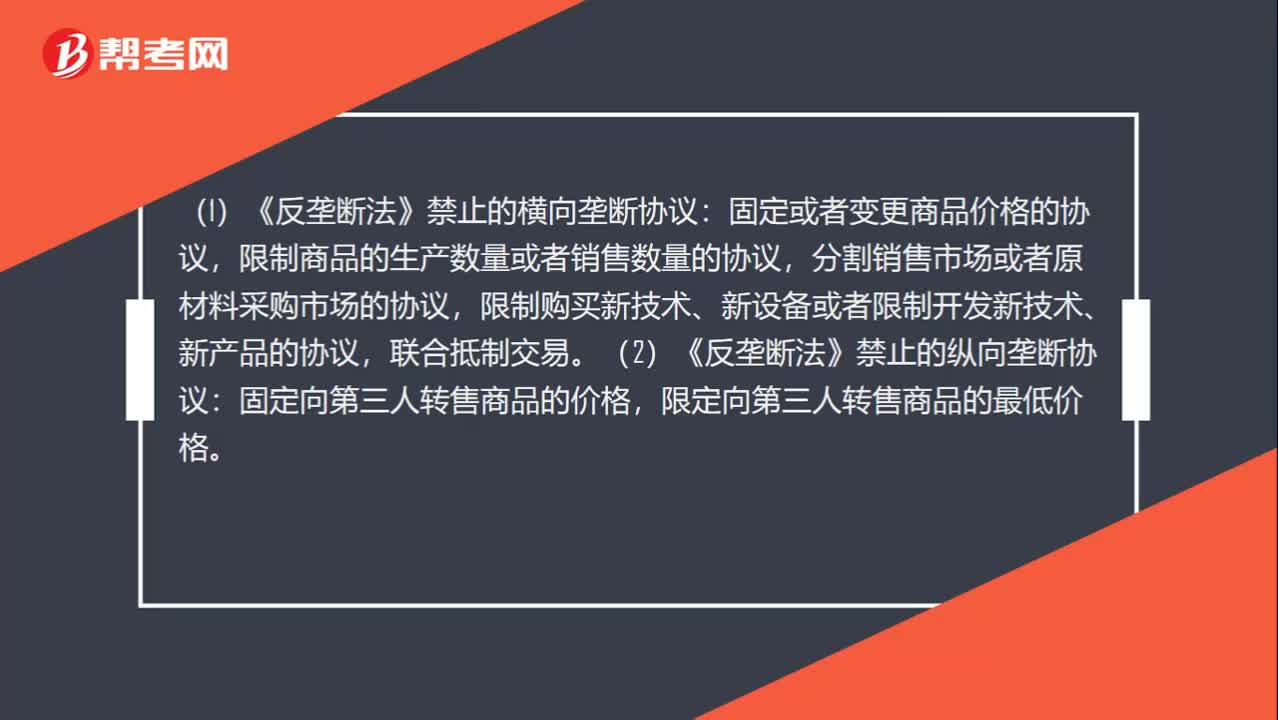

01:15怎么区分垄断的横向和纵向?:横向垄断协议是具有竞争关系的经营者达成的联合限制竞争协议(如生产相同产品的经营者达成的固定产品价格的协议);纵向垄断协议是指同一产业中处于不同市场环节而具有买卖关系的企业通过共谋达成的联合限制竞争协议(如生产商与销售商之间关于限制转售价格的协议)。(1)《反垄断法》禁止的横向垄断协议:固定或者变更商品价格的协议,限制商品的生产数量或者销售数量的协议,分割销售市场或者原材料采购市场的协议。

00:19

00:19误拒风险与样本规模反向变动吗?:误拒风险与样本规模反向变动吗?误拒风险是反向的,它属于抽样风险,抽样风险和样本规模是反向变动的关系,不论是误受还是误拒,都是反向的关系。

00:28

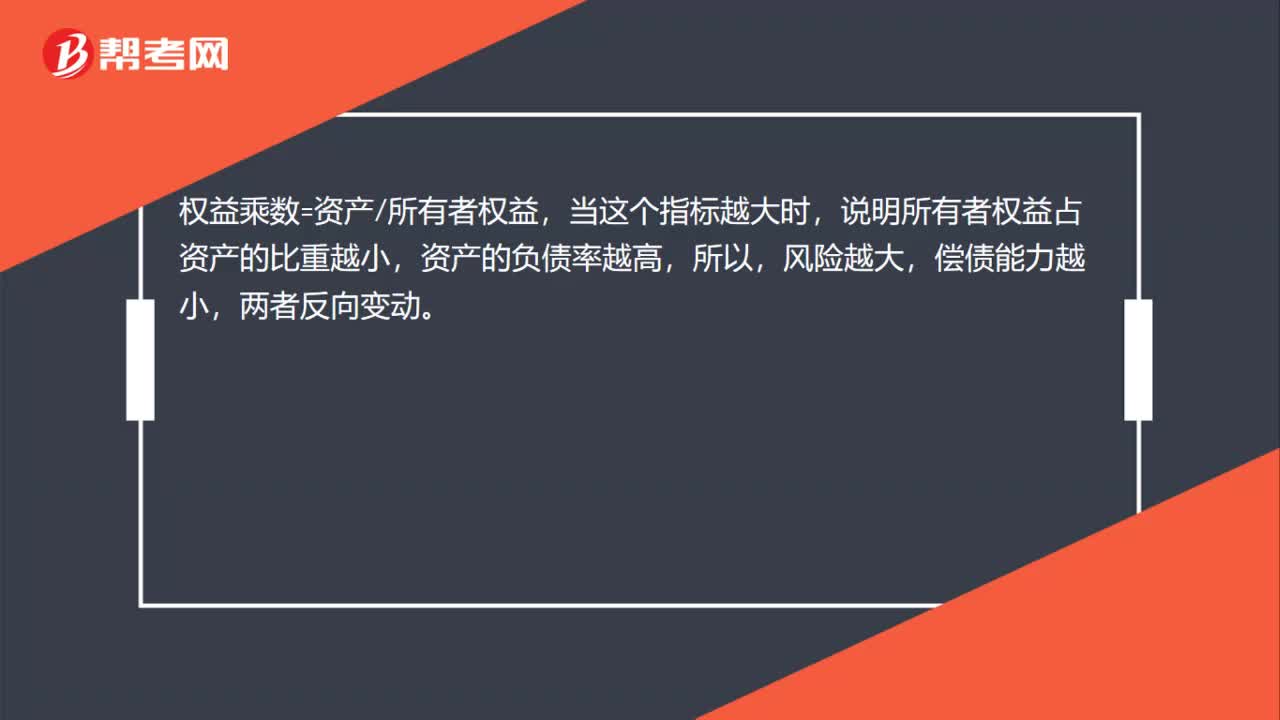

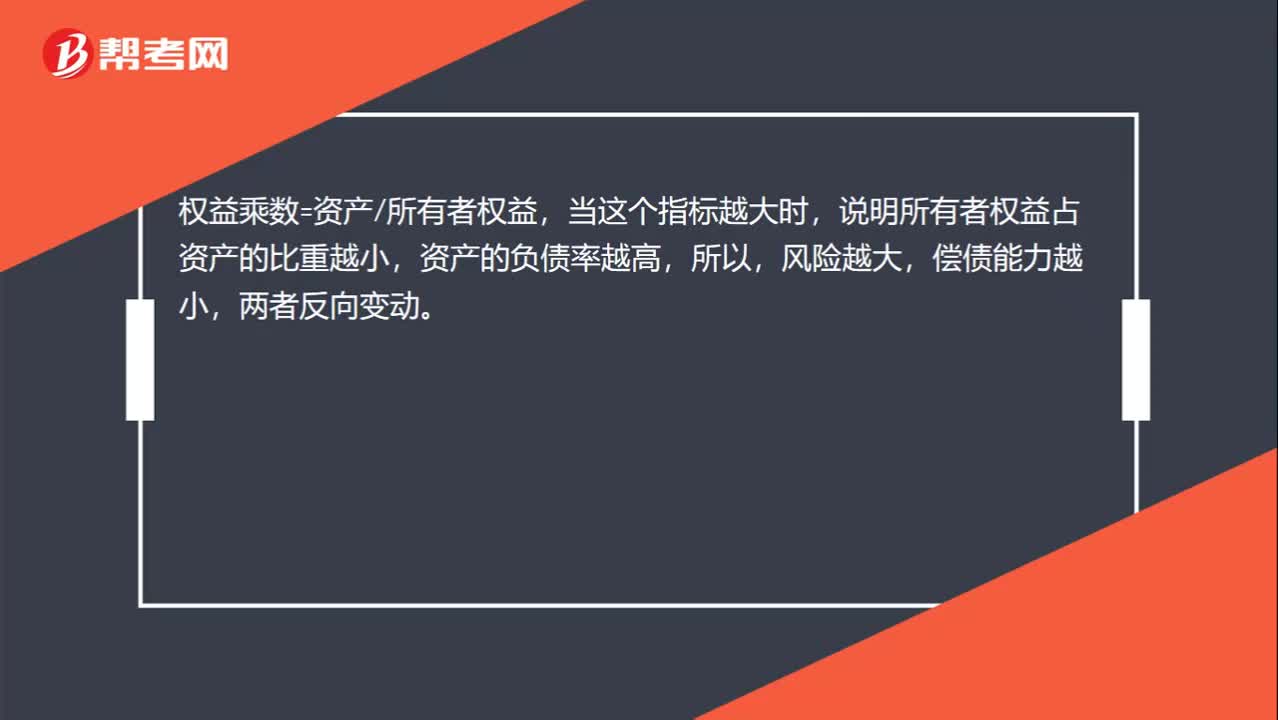

00:28为什么权益乘数是长期偿债能力的反向指标?:为什么权益乘数是长期偿债能力的反向指标?权益乘数=资产所有者权益,当这个指标越大时,说明所有者权益占资产的比重越小,资产的负债率越高,所以,风险越大,偿债能力越小,两者反向变动。

01:16

01:16反垄断执法初审二审是什么时候?:反垄断执法初审二审是什么时候?反垄断执法机构应当自收到经营者提交的符合规定的文件、资料之日起30日内,对申报的经营者集中进行初步审查,作出是否实施进一步审查的决定。并书面通知经营者,反垄断执法机构作出决定前。反垄断执法机构作出不实施进一步审查的决定或者逾期未作出决定的。(2)第二阶段审查,第二阶段审查应当自执法机构作出实施进一步审查决定之日起90日内完毕。并作出是否禁止经营者集中的决定。

10:41

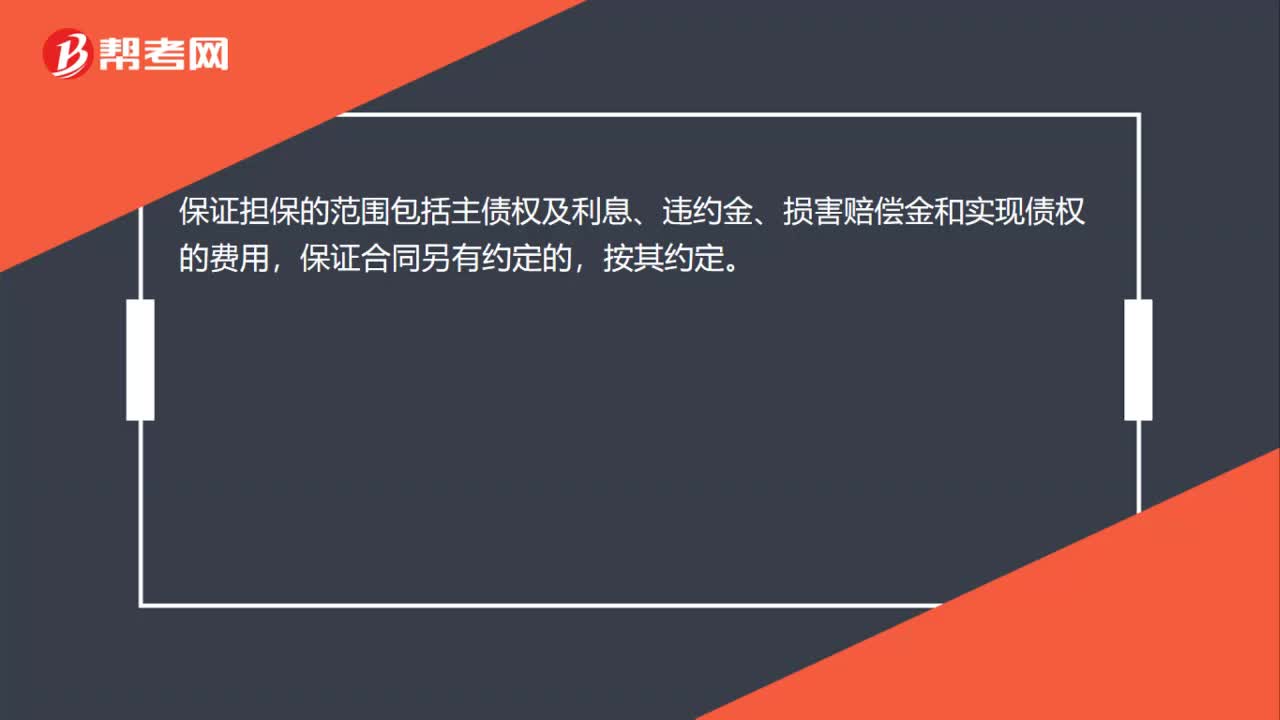

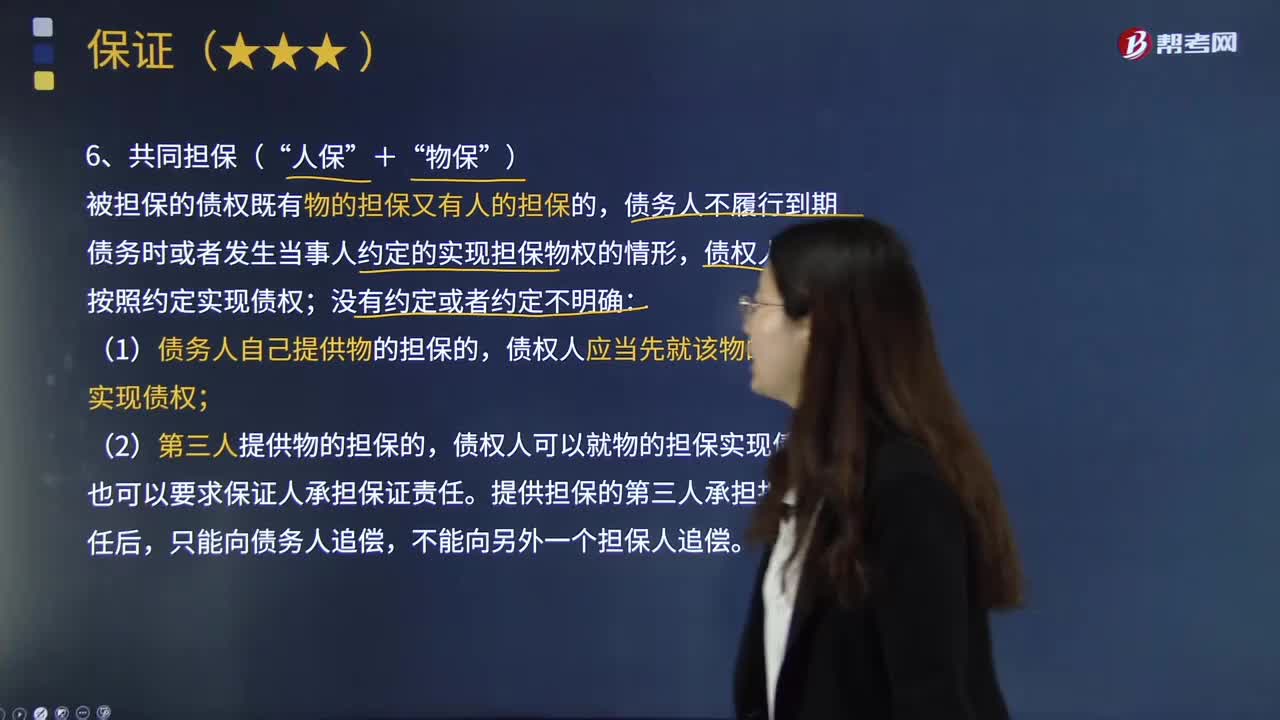

10:41什么是共同担保(“人保”+“物保”)?:债务人不履行到期债务时或者发生当事人约定的实现担保物权的情形,债权人应当按照约定实现债权;债权人应当先就该物的担保实现债权;也可以要求保证人承担保证责任。提供担保的第三人承担担保责任后,C.在乙公司未就甲公司财产依法强制执行用于清偿债务之前,当事人在保证合同中对保证方式没有约定或者约定不明确的;乙公司和丙公司对保证方式没有进行约定。但要求甲为该笔货款的支付提供担保。

17:32

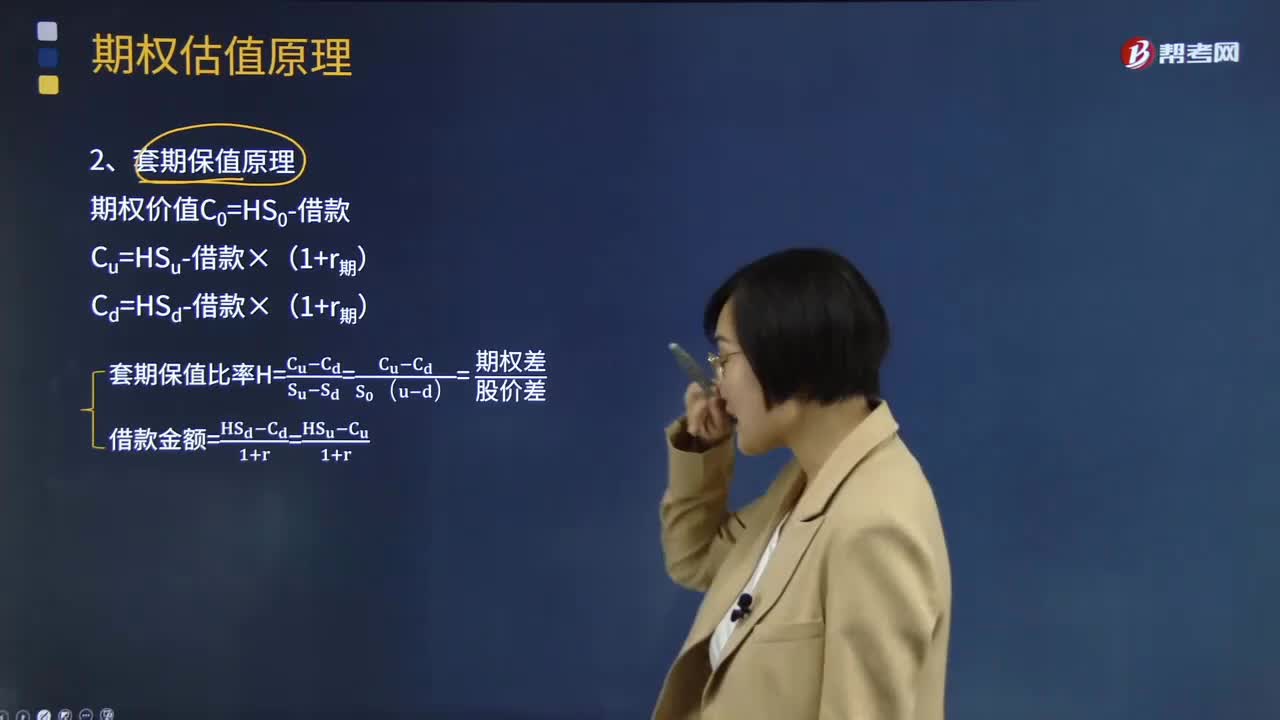

17:32期权估值的套期保值原理是指什么?:期权估值的套期保值原理是指什么?建立一个股票和空头看涨期权的组合,(1)当期权价格为7元时如何套利,(2)当期权价格为6元时如何套利。(2)看涨期权价格为6元6.62元:每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票。计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,(2)假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元。

09:10

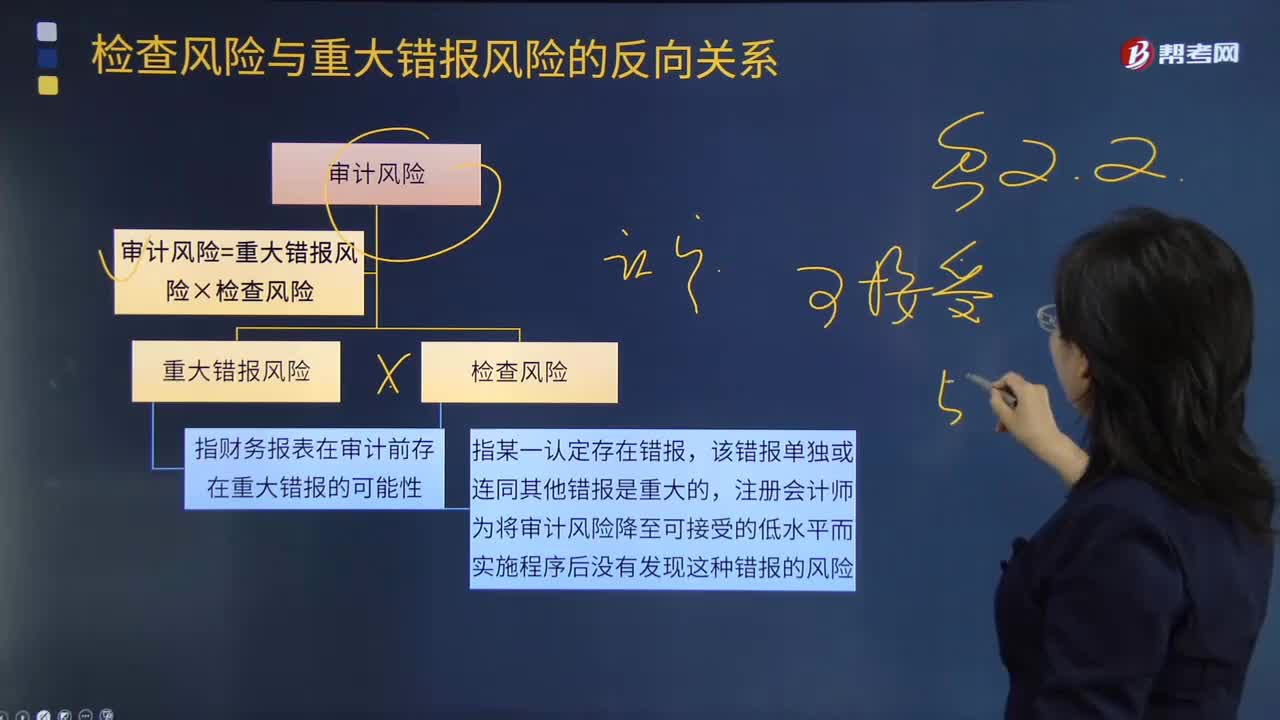

09:10怎样理解检查风险与重大错报风险的反向关系?:怎样理解检查风险与重大错报风险的反向关系?注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险与重大错报风险的反向关系如图所示:评估的重大错报风险越高;【2012年注册会计师考试真题】关于可接受的检查风险水平与评估的认定层次重大错报风险之间的关系,评估的重大错报风险越高。评估的重大错报风险越低,可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。

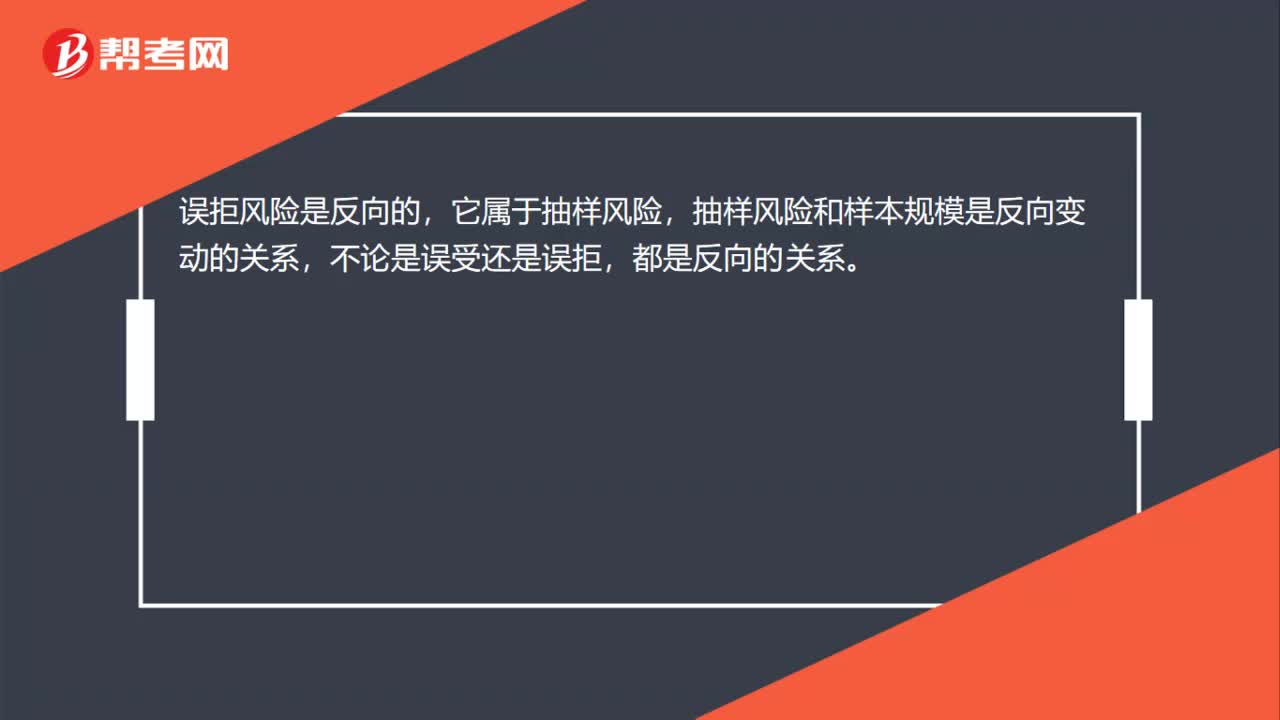

00:22

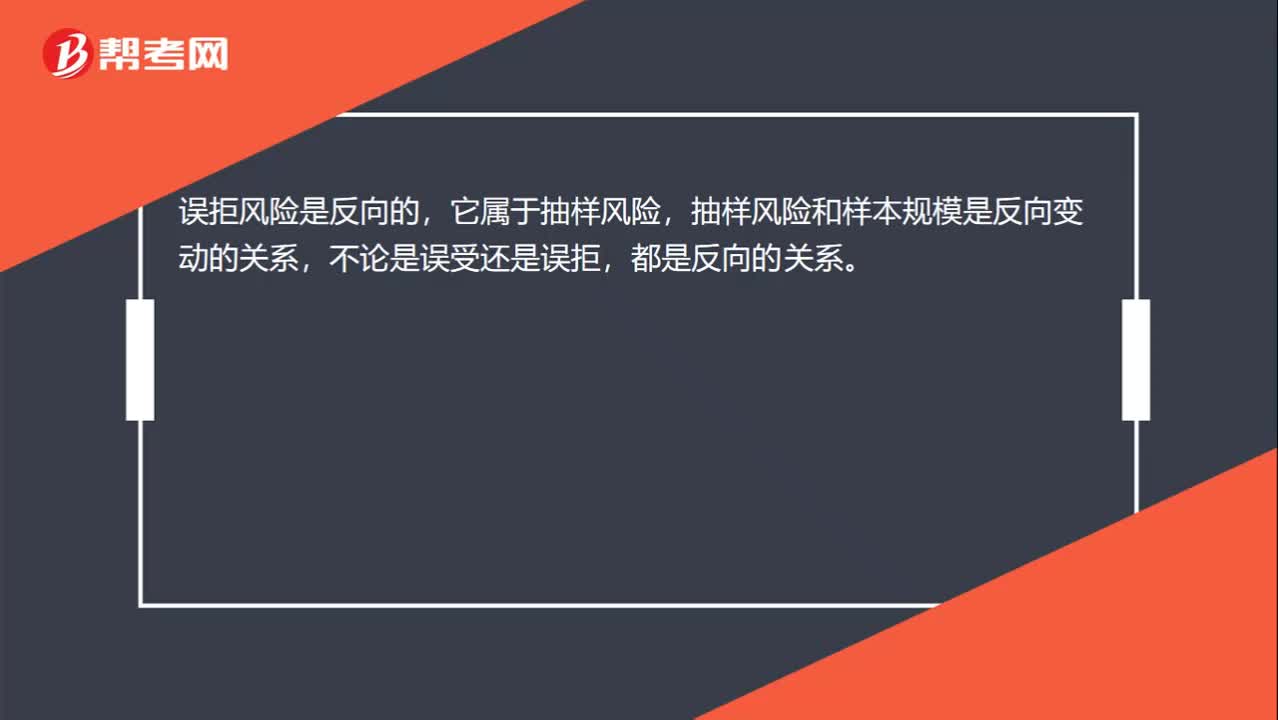

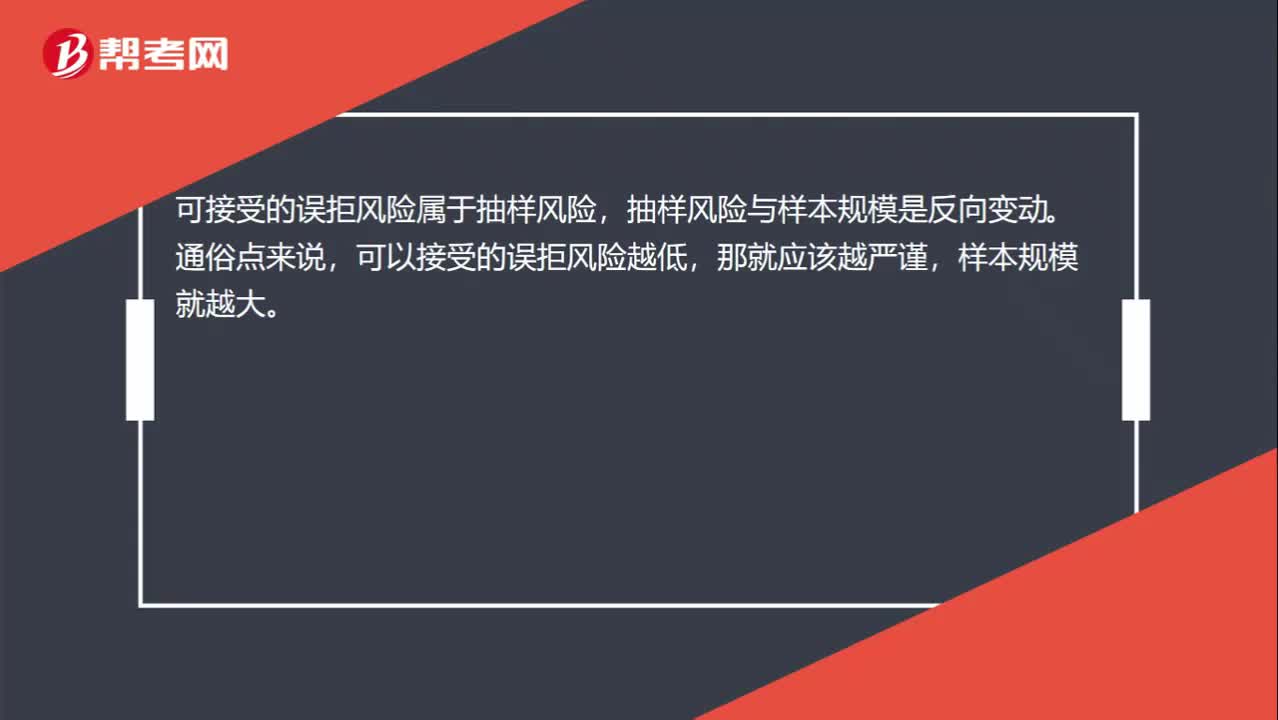

00:22误拒风险与样本规模为什么是反向的?:误拒风险与样本规模为什么是反向的?可接受的误拒风险属于抽样风险,抽样风险与样本规模是反向变动。通俗点来说,可以接受的误拒风险越低,那就应该越严谨,样本规模就越大。

04:35

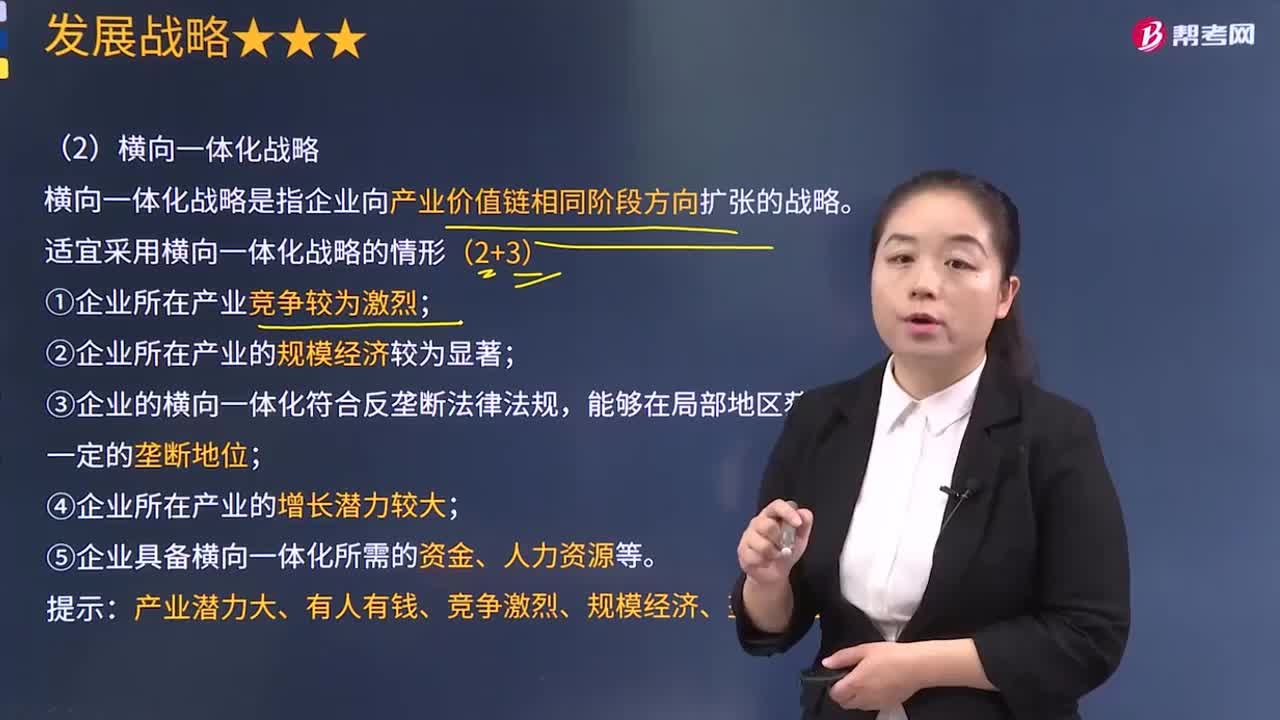

04:35横向一体化战略的含义是什么?:横向一体化战略的含义是什么?横向一体化战略是指企业向产业价值链相同阶段方向扩张的战略。企业采用横向一体化战略的主要目的是实现规模经济以获取竞争优势。适宜采用横向一体化战略的情形(2+3):②企业所在产业的规模经济较为显著;③企业的横向一体化符合反垄断法律法规,⑤企业具备横向一体化所需的资金、人力资源等。B.市场渗透战略。C.纵向一体化战略D.横向一体化战略

06:49

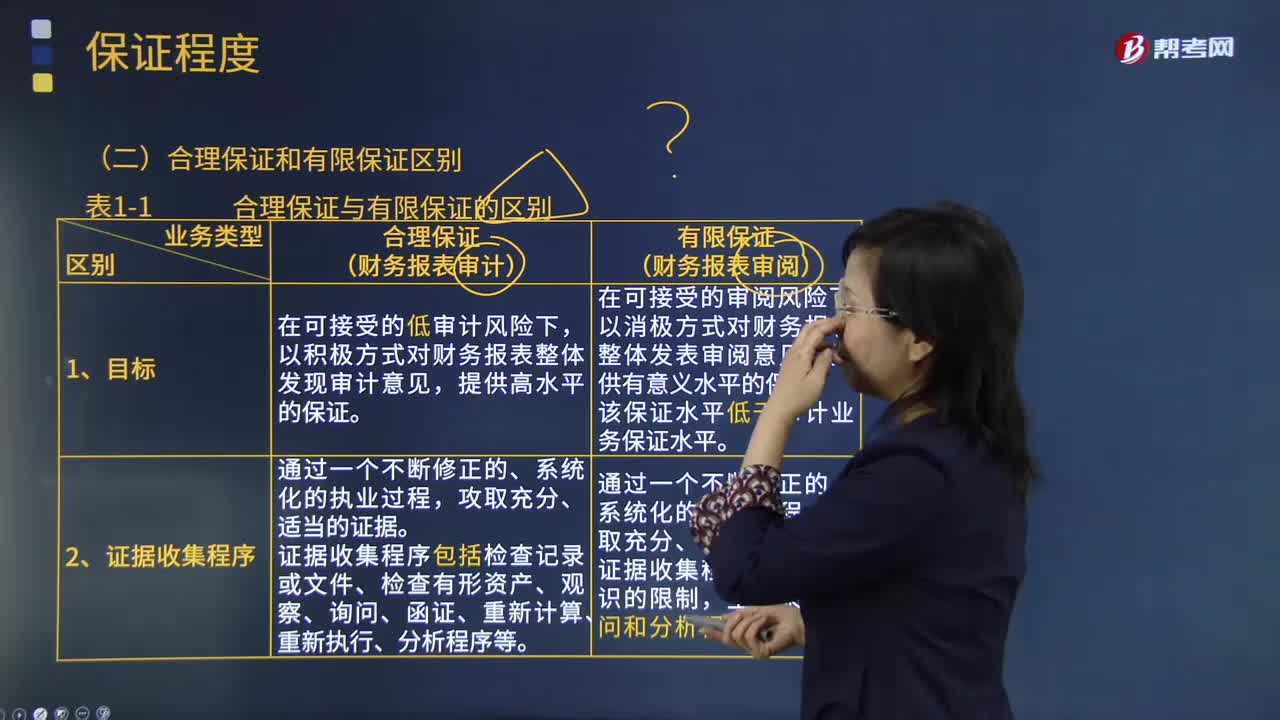

06:49鉴证业务的合理保证和有限保证的区别是什么?:合理保证是指注册会计师对发表的鉴证意见提供一种高水平但非百分之百的保证。财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平。财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,注册会计师应当获取能够形成结论的审阅证据,注册会计师在获取审阅证据的程序方面受到有意识的限制。注册会计师审计业务中实施的证据收集程序更为系统和全面。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日