下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:00

05:00储备存货的成本是指什么?:包括取得成本、储存成本、缺货成本。取得成本分为购置成本和订货成本。储存成本分为固定存储成本和变动存储成本。变动储存成本=平均库存量×单位储存成本:缺货成本=年平均缺货量ⅹ单位缺货成本,单位变动储存成本包括存货占用应计利息。挡风玻璃的单位进货成本为1300元。损坏成本为年平均存货价值的1%,(1)计算每次订货的变动成本(2)计算每块玻璃的变动储存成本

00:19

00:19误拒风险与样本规模反向变动吗?:误拒风险与样本规模反向变动吗?误拒风险是反向的,它属于抽样风险,抽样风险和样本规模是反向变动的关系,不论是误受还是误拒,都是反向的关系。

00:54

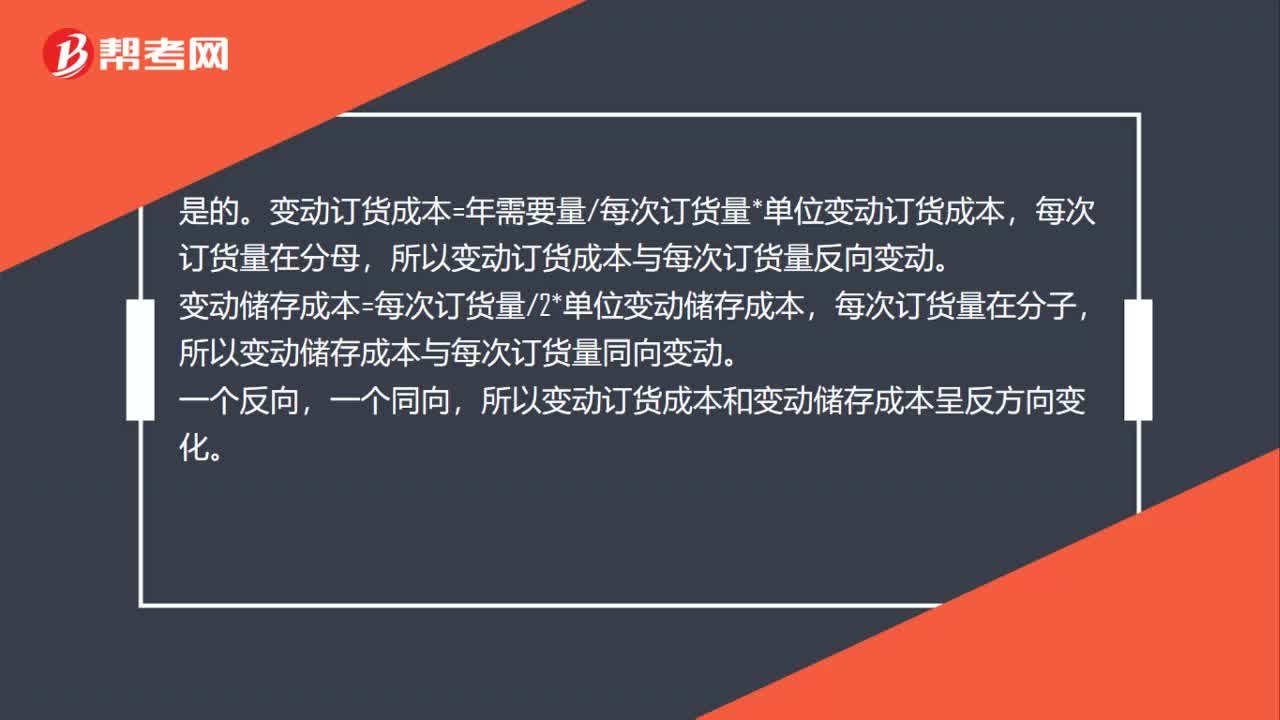

00:54随每次订货量的变动,变动订货成本和变动储存成本呈反方向变化吗?:随每次订货量的变动,变动订货成本和变动储存成本呈反方向变化吗?是的。变动订货成本=年需要量每次订货量*单位变动订货成本,每次订货量在分母,所以变动订货成本与每次订货量反向变动。变动储存成本=每次订货量2*单位变动储存成本,每次订货量在分子,所以变动储存成本与每次订货量同向变动。一个反向,一个同向,所以变动订货成本和变动储存成本呈反方向变化。

00:18

00:18销量变化的时候,单位变动成本不随销量变化而变化吗?:销量变化的时候,是变动成本总额变动,而单位变动成本不随销量变化而变化。

00:11

00:11物权变动是什么意思?:物权变动是指物权的发生、转移、变更和消灭。

00:22

00:22为什么单位变动成本的单位跟单价一致?:为什么单位变动成本的单位跟单价一致?因为单价和单位变动成本都是针对单位产品来说的,所以他们的单位是一样的,都是针对单位产品多少元(或万元等)。

01:42

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

00:25

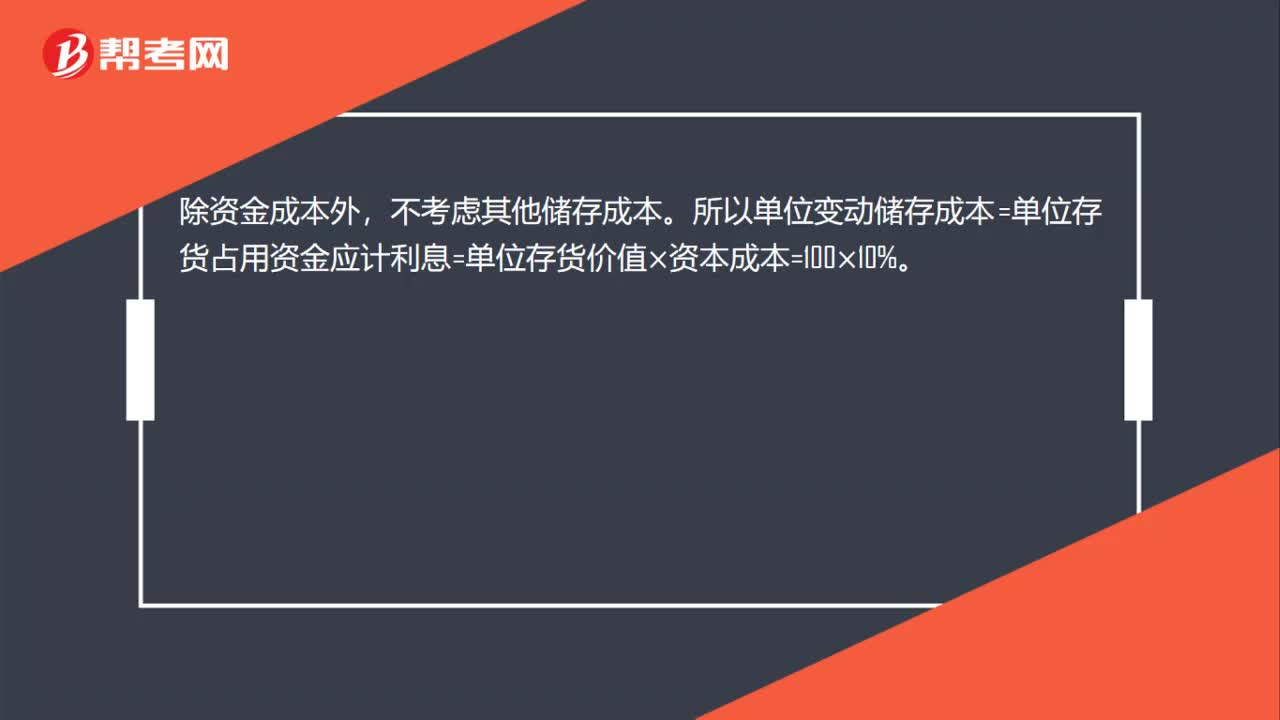

00:25单位储存变动成本怎么计算?:单位储存变动成本怎么计算?除资金成本外,不考虑其他储存成本。所以单位变动储存成本=单位存货占用资金应计利息=单位存货价值*资本成本=100*10%。

01:56

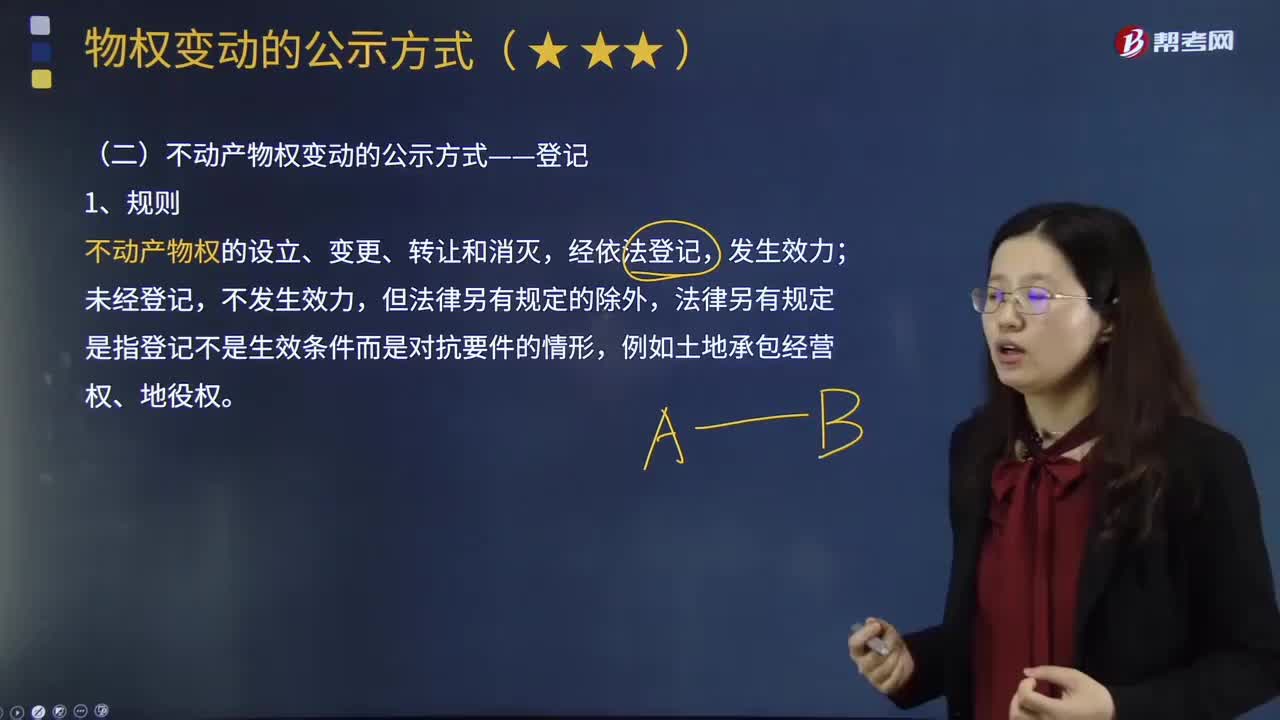

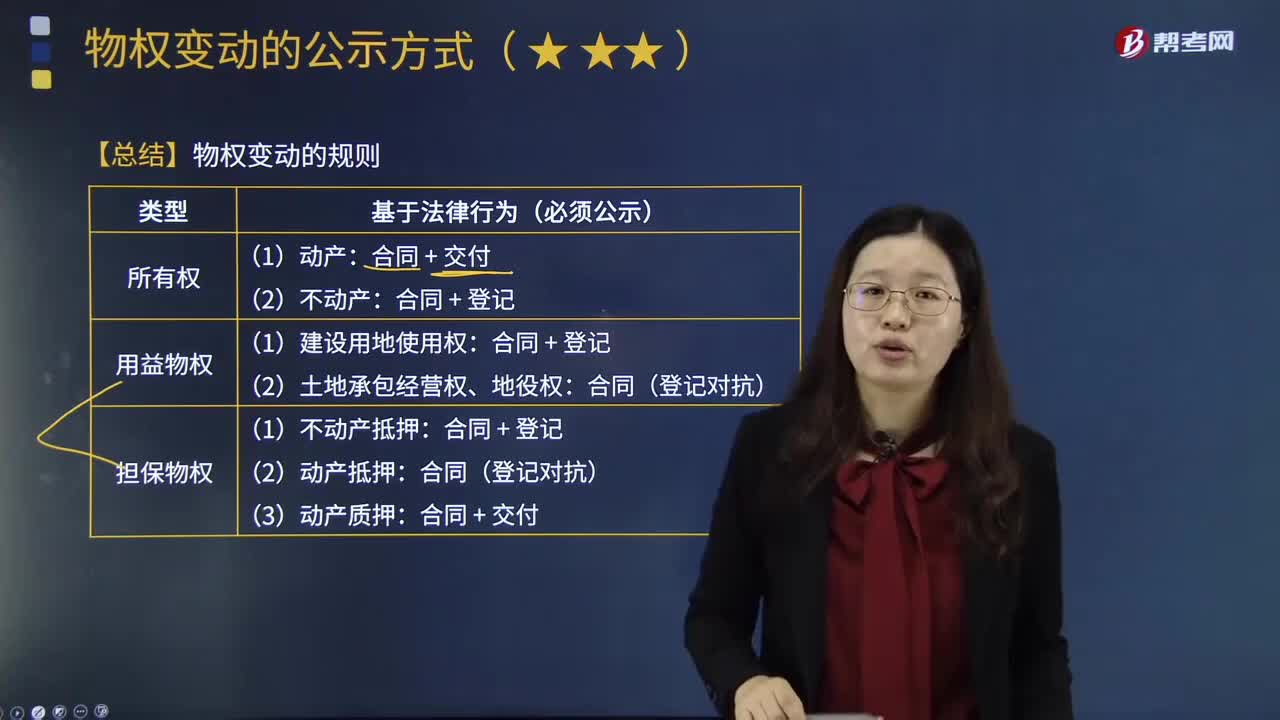

01:56不动产物权变动的登记规则是怎样的?:不动产物权变动的登记规则是怎样的?不动产物权的设立、变更、转让和消灭,法律另有规定是指登记不是生效条件而是对抗要件的情形,例如土地承包经营权、地役权。(1)不动产物权变更实行登记主义原则;动产物权变更实行交付主义原则。还需要到房屋管理部门办理产权变更登记,这样物权才转移;物权就变动了。(3)不动产要到不动产登记中心去办理登记手续;动产只需把动产交给对方就可以了。

11:40

11:40物权变动的原因有哪些?:物权变动的类型包括基于法律行为的物权变动和非基于法律行为的物权变动。1.基于法律行为的物权变动(必须公示);2.非基于法律行为的物权变动(相对无需公示,直接根据法律的规定导致物权变动)。因合法建造、拆除房屋等事实行为设立或者消灭物权的:导致物权设立、变更、转让或者消灭的,【提示】文书的内容必须是确定物权归属,【提示】基于法律行为的物权变动应当公示,非基于法律行为的物权变动不必以公示为前提。

01:12

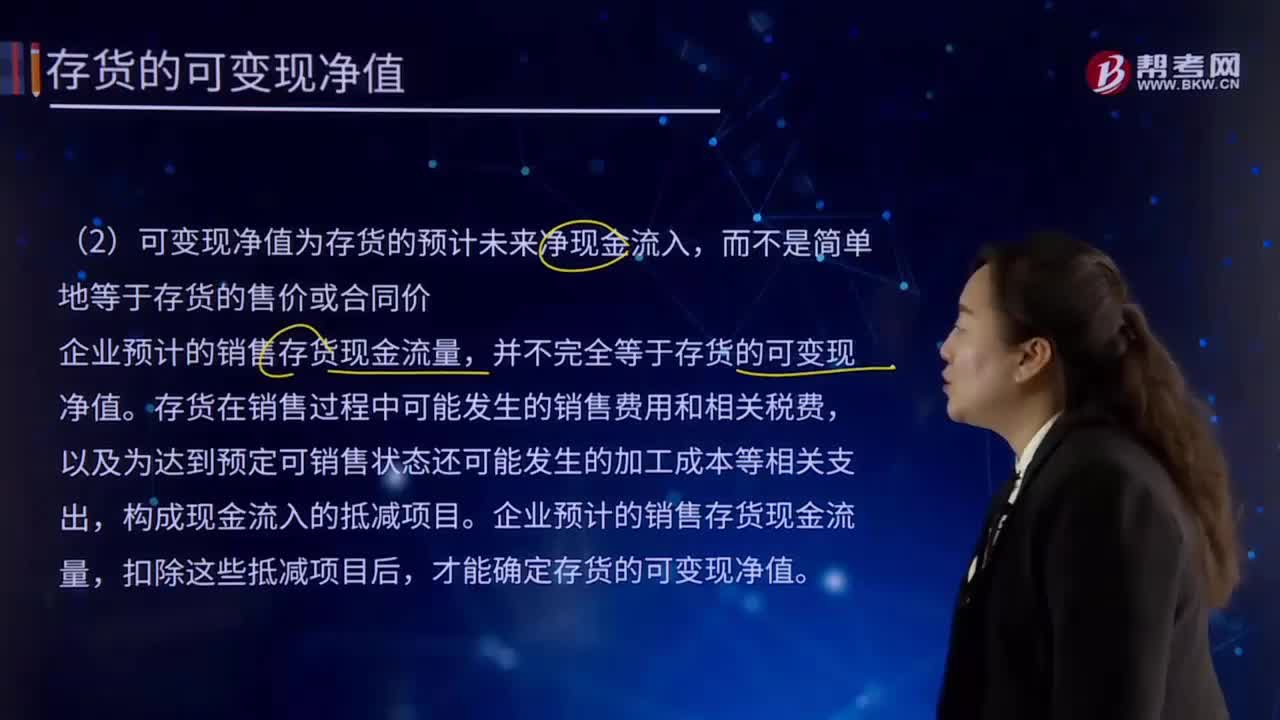

01:12存货的可变现净值的基本特征是什么?:存货的可变现净值的基本特征是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。(1)确定存货可变现净值的前提是企业在进行日常活动,那么不能按照存货准则的规定确定存货的可变现净值,(2)可变现净值为存货的预计未来净现金流入。

08:15

08:15物权变动的规则是怎样的?:物权变动是指物权的发生、转移、变更和消灭。下列关于更正登记与异议登记的表述中;A.更正登记的申请人可以是权利人;B.提起更正登记之前,C.异议登记之日起10日内申请人不起诉的;D.异议登记不当造成权利人损害的,【解析】权利人、利害关系人认为不动产登记簿记载的事项错误的。不动产登记簿记载的权利人不同意更正的;利害关系人可以申请异议登记,申请人在异议登记之日起15日内不起诉。异议登记失效。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日