下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

很多小伙伴对2020年注册会计师《财务成本管理》考试大纲变动内容的相关信息很感兴趣,今天帮考网就带大家来聊一聊。

一、报考条件。

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力。

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力。

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者。

2. 以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者。

3. 已经取得全科合格者。

二、报名入口及方式。

1.报名入口。2020年注册会计师报名入口将在2020年4月1-3日、7-30日开通。

(1)报名入口电脑端:注册会计师全国统一考试网上报名系统(http://cpaexam.cicpa.org.cn,简称网报系统)。

(2)报名入口手机端:中国注册会计师协会(简称中注协)官方微信公众号。

2.报名流程。2020年注册会计师报名流程暂未公布,考生可先行参考2019年注会报名流程:报名分为注册并填写报名信息、资格审核和交费三个环节。

三、准考证打印。

1.2020年cpa综合阶段和专业阶段准考证打印时间:9月15-30日和10月9-10日(每天8:00-20:00,国家法定节假日除外)。

2.2020年cpa考试准考证打印入口:参加注册会计师考试的考生须在规定时间内登录中国注册会计师协会官方网站(http://www.cicpa.org.cn/)打印准考证。

四、大纲内容变化。

从大纲变化对比来看整体财管变化不大,主要是根据最新法规对相关内容作了部分调整:

1.“债券的到期收益率”改为“债券的期望报酬率”,名称变化,预计无实质性影响。

2.长期债务筹资今年与普通股筹资位置变化,预计无实质性影响。

3.普通股筹资新增普通股发行方式,发行条件,发行定价,发行程序1级考点,“普通股的首次发行”改为“普通股的首次公开发行”,主要根据新证券法,将首次公开发行单独列出。但在2019年教材中,发行方式、发行定价及发行程序内容均已包含,2020年仅是单列出来,发行条件为新增,预计主要根据新证券法修订,可能涉及客观题考点。

4.租赁筹资“租赁的原因及概念”改为“租赁的概念及原因”仅为名称顺序上的变化,预计无实质影响。

5.新增能力等级为1级考点租赁的会计处理和税务处理,将原经营租赁和融资租赁决策合并为租赁决策分析。预计会根据新修订的租赁会计准则,对新准则下租赁业务的会计处理和税务处理进行说明,不再区分经营租赁和融资租赁,但对租赁决策分析计算原理预计无实质性影响。

五、考试时间。

1.综合阶段考试:2020年10月11日。

2.专业阶段考试:2020年10月17-18日。

以上就是帮考网为大家带来的关于2020年注册会计师《财务成本管理》考试大纲变动内容的相关讯息,感兴趣的小伙伴后续也可以通过帮考网了解更多的信息。

480

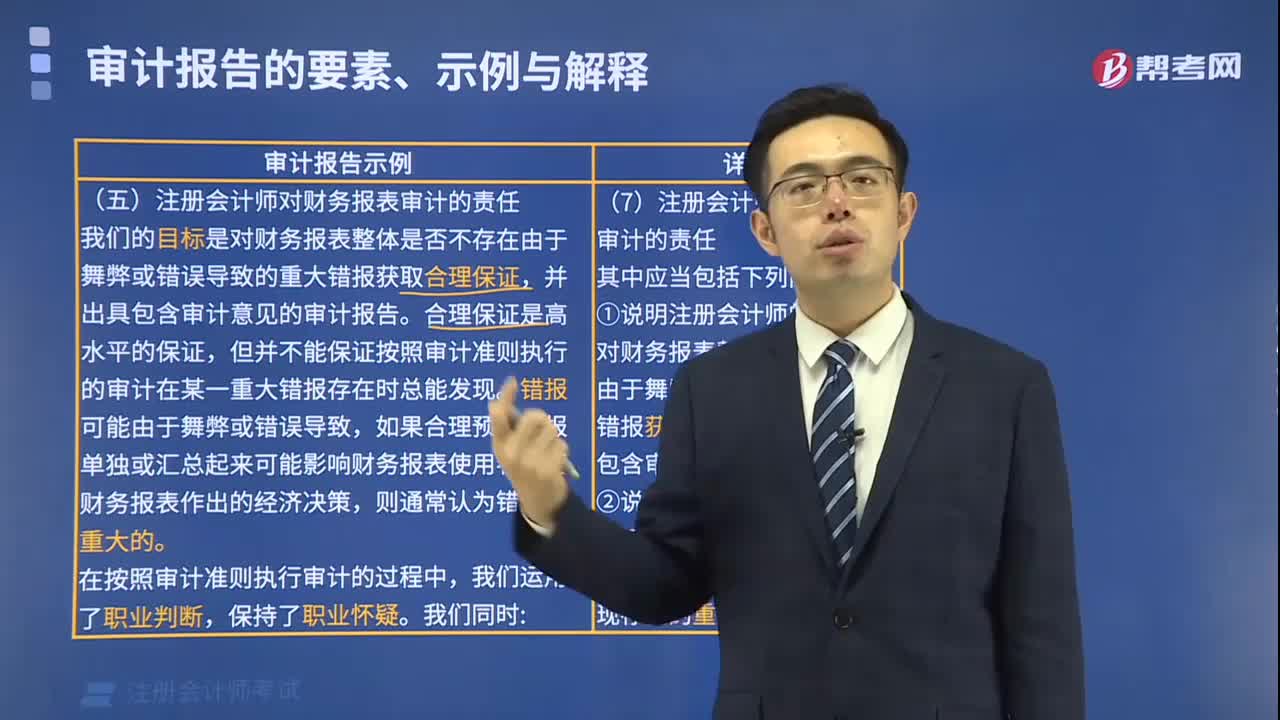

480注册会计师对财务报表审计的责任包括哪些内容?:注册会计师对财务报表审计的责任包括哪些内容?

252

2522020-注册会计师考试-经济法-视频精讲-003-002-3-物权变动的简易交付:2020-注册会计师考试-经济法-视频精讲-003-002-3-物权变动的简易交付

66

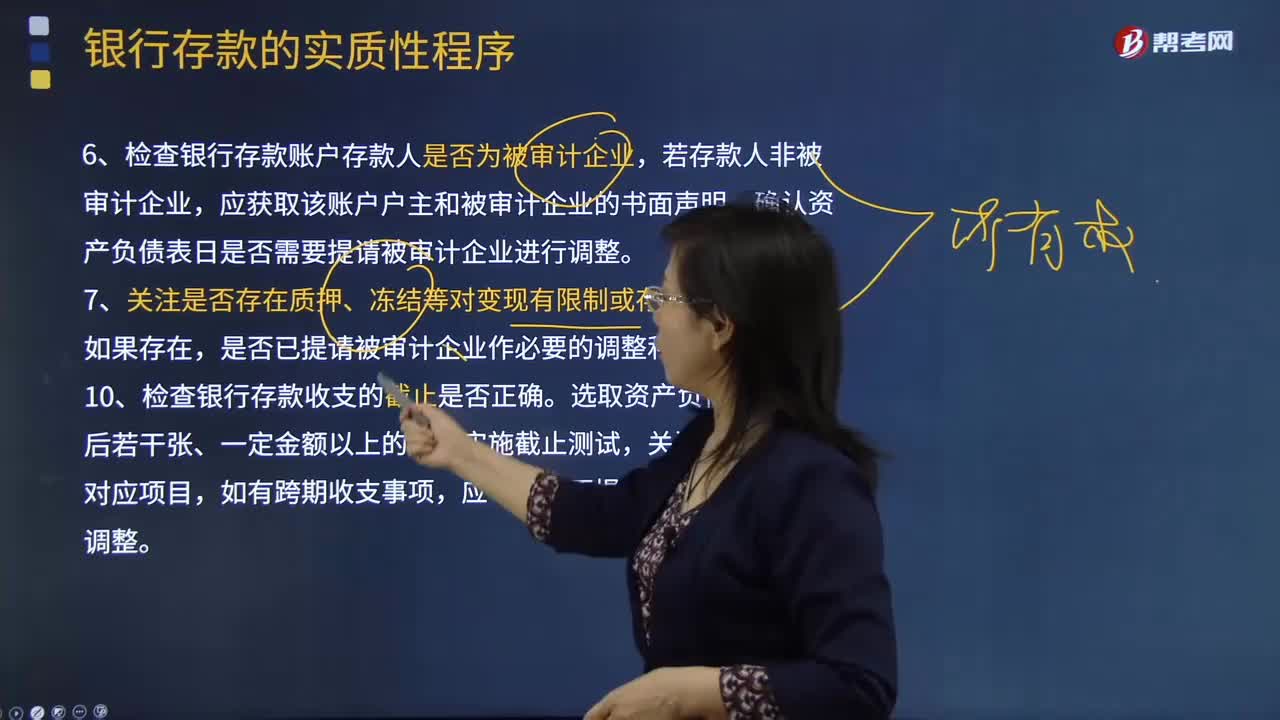

66来看看对其他货币资金实施审计程序时,注册会计师特别关注哪些事项?:来看看对其他货币资金实施审计程序时,进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。注册会计师对其他货币资金实施审计程序时,可以将保证金账户对账单与相应的交易进行核对,根据被审计单位应付票据的规模合理推断保证金数额,检查保证金与相关债务的比例和合同约定是否一致。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料