下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:48

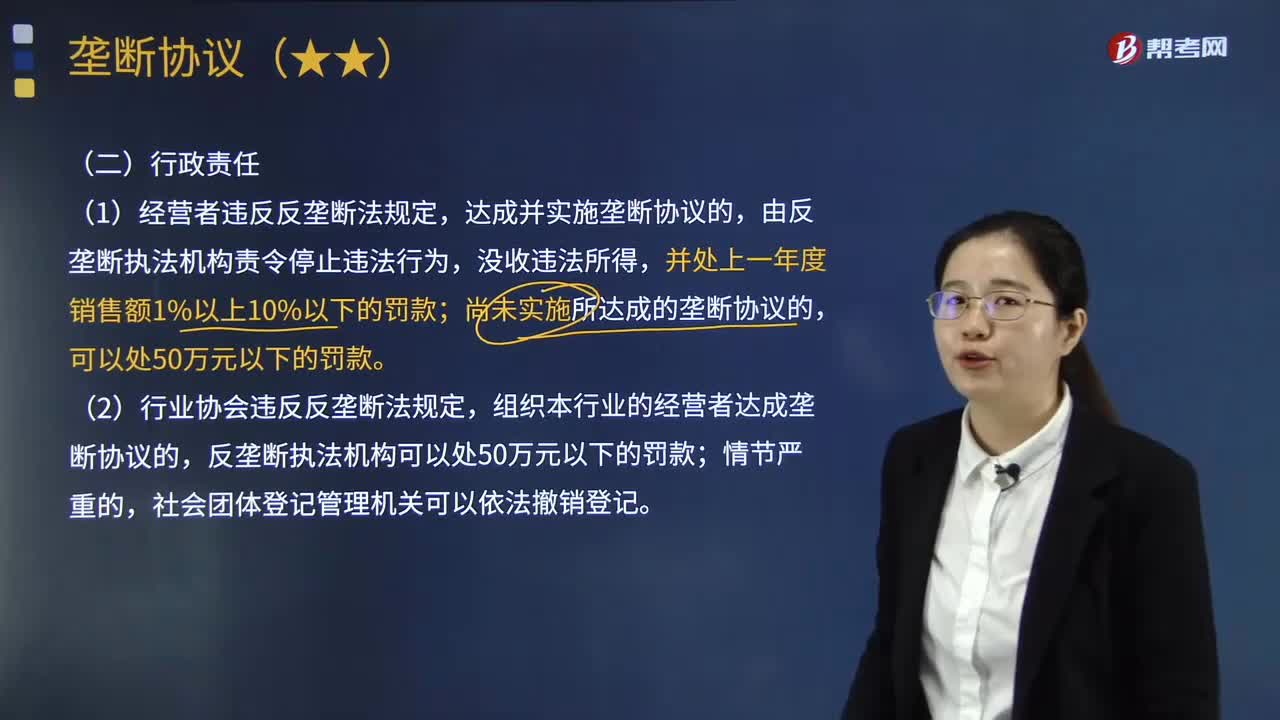

03:48垄断行为的法律责任可以分为哪几类?:狭义上的反垄断法法律责任仅指因实施非法垄断行为而应承担的法律责任,即垄断行为的法律责任。二是违法主体对因垄断行为而受损的他方承担的民事责任;是指由反垄断行政执法机构针对违法垄断行为作出的制政措施:行为人应当承担民事责任,相关当事人可依据反垄断法和民法主张赔偿责任,(2)因垄断协议当事人一方对违反垄断协议的他方实施处罚,(1)《反垄断法》未对垄断行为规定刑事责任”

04:35

04:35反垄断法的立法宗旨是什么?以及反垄断法的适用范围有哪些?:反垄断法是调整国家规制垄断过程中所发生的社会关系的法律规范的总称。反垄断法的立法宗旨一般关注如下几方面。是否有助于提高效率是对限制竞争行为的违法性进行判断的主要标准。提升消费者福利也是反垄断法的重要目标,效率和消费者福利的提升均建立在竞争受到很好保护的基础之上:中华人民共和国境内经济活动中的垄断行为”(2)反垄断法适用的主体和行为类型,为行为主体的下列垄断行为予以规制:

12:24

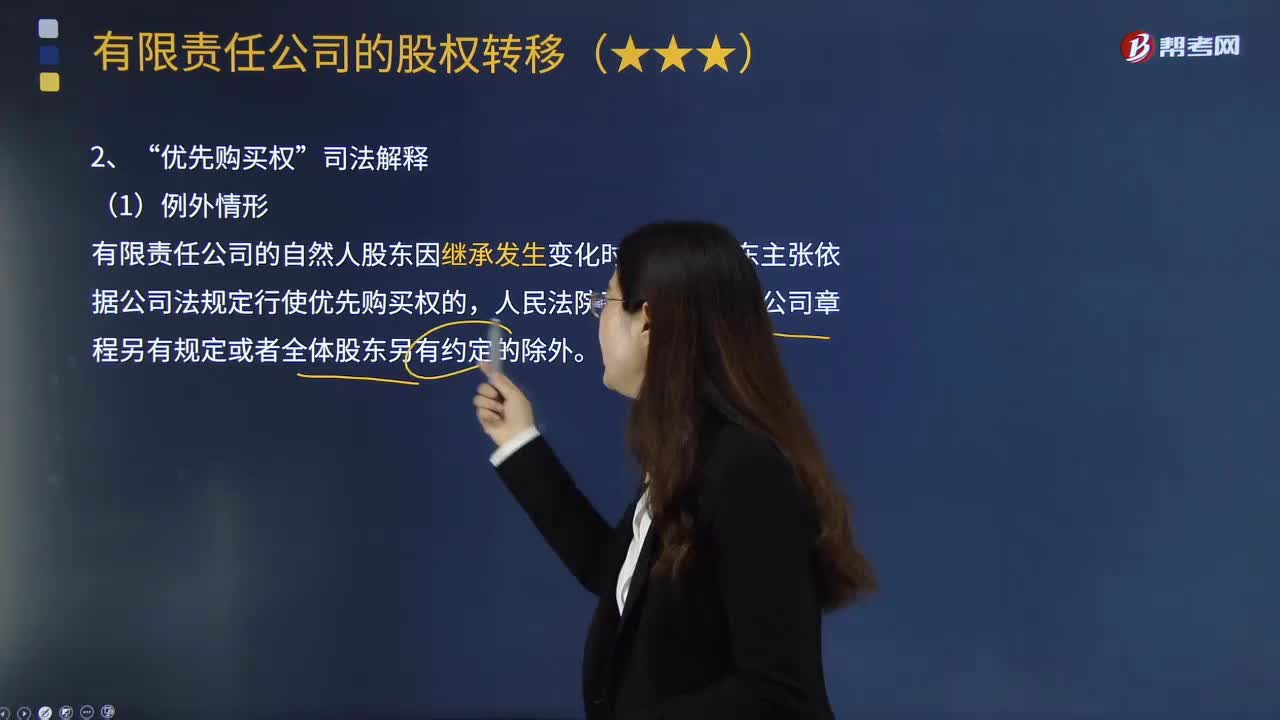

12:24对有限责任公司的 “优先购买权”的司法解释包括哪些内容?:其他股东主张依据公司法规定行使优先购买权的,其他股东主张转让股东应当向其以,(4)转让股东有权不同意转让。在其他股东主张优先购买后又不同意转让股权的。【提示】允许转让股东撤回(除有约定),其他股东主张转让股东赔偿其损失合理的,未就其股权转让事项征求其他股东意见。其他股东主张按照同等条件购买该转让股权的,但其他股东自知道或者应当知道行使优先购买权的同等条件之日起30内没有主张。

01:15

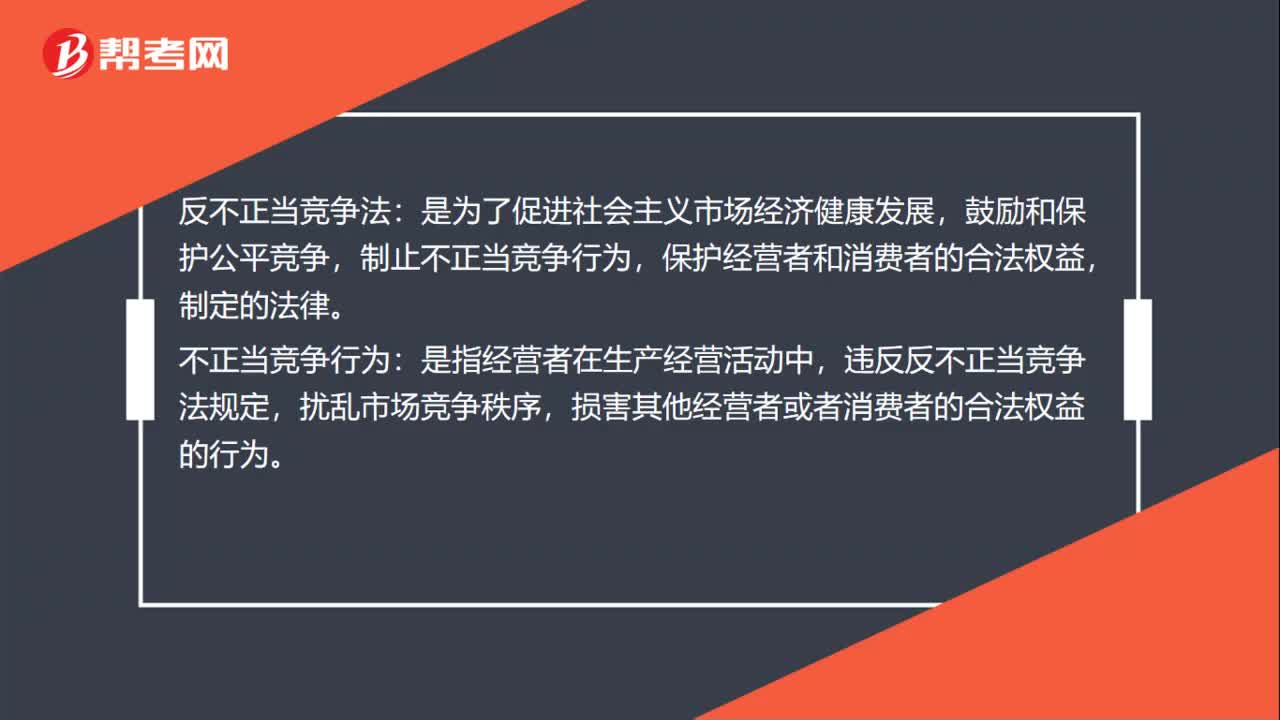

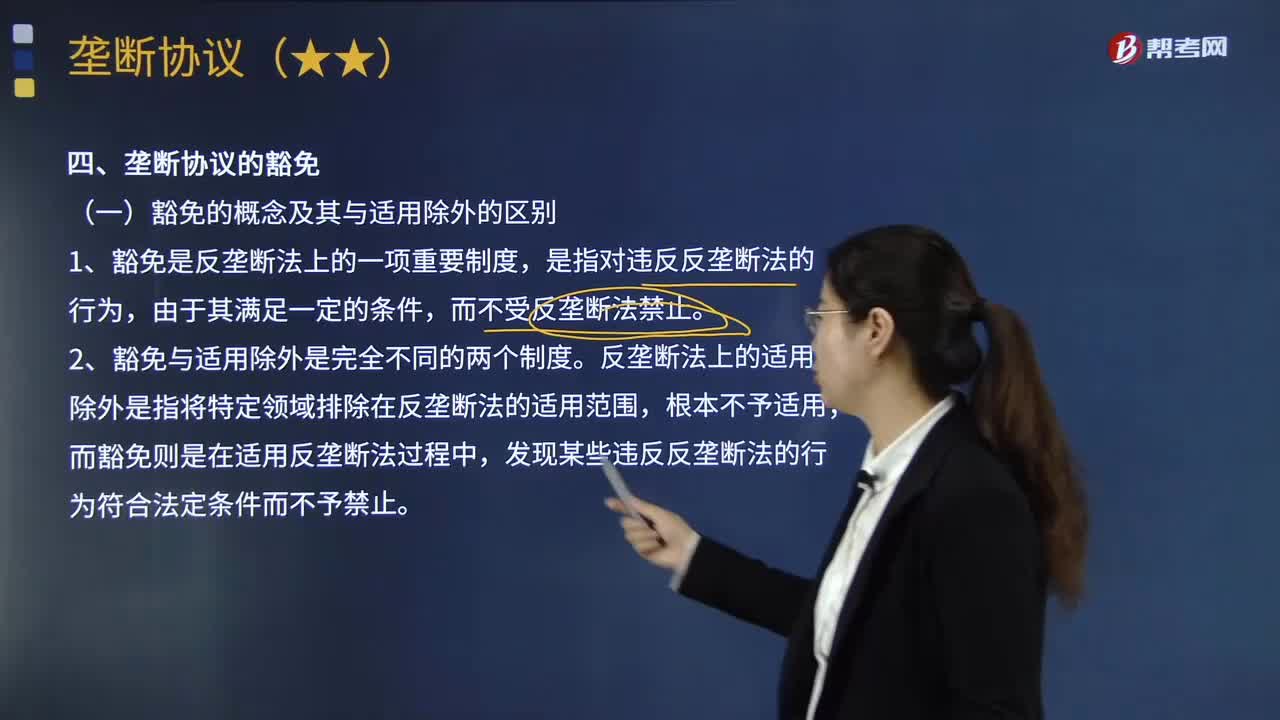

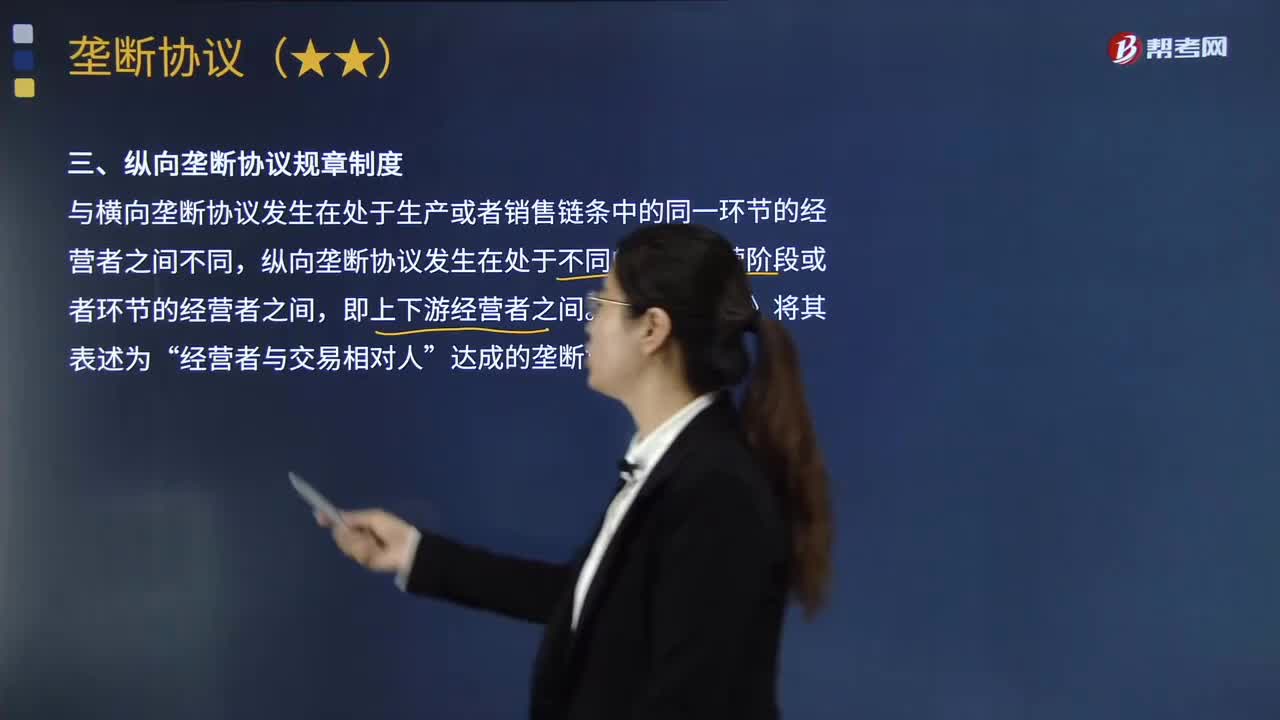

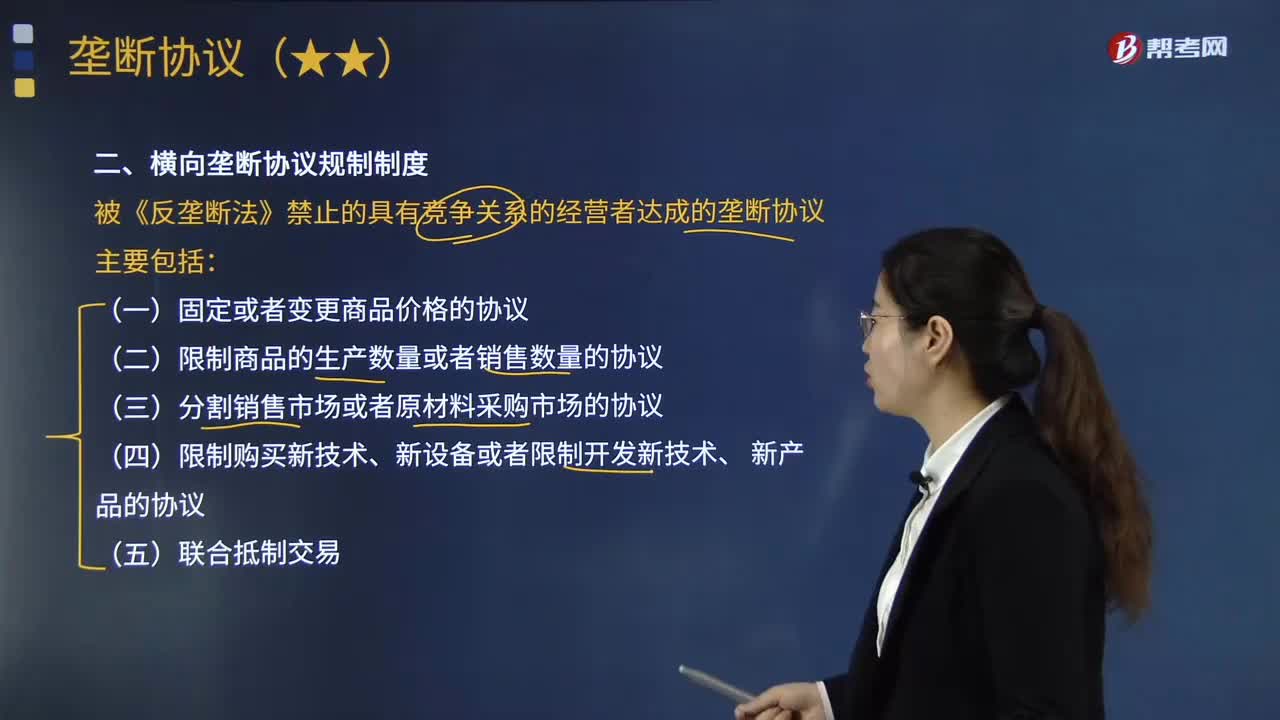

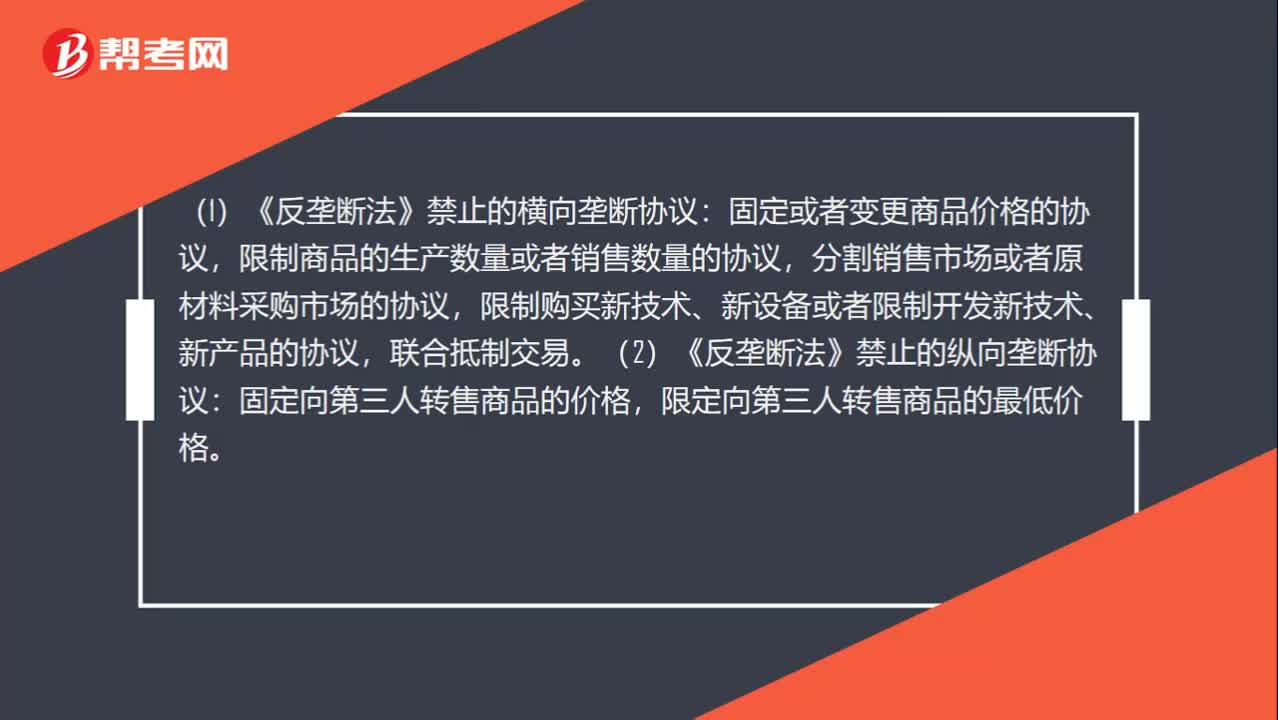

01:15怎么区分垄断的横向和纵向?:横向垄断协议是具有竞争关系的经营者达成的联合限制竞争协议(如生产相同产品的经营者达成的固定产品价格的协议);纵向垄断协议是指同一产业中处于不同市场环节而具有买卖关系的企业通过共谋达成的联合限制竞争协议(如生产商与销售商之间关于限制转售价格的协议)。(1)《反垄断法》禁止的横向垄断协议:固定或者变更商品价格的协议,限制商品的生产数量或者销售数量的协议,分割销售市场或者原材料采购市场的协议。

03:03

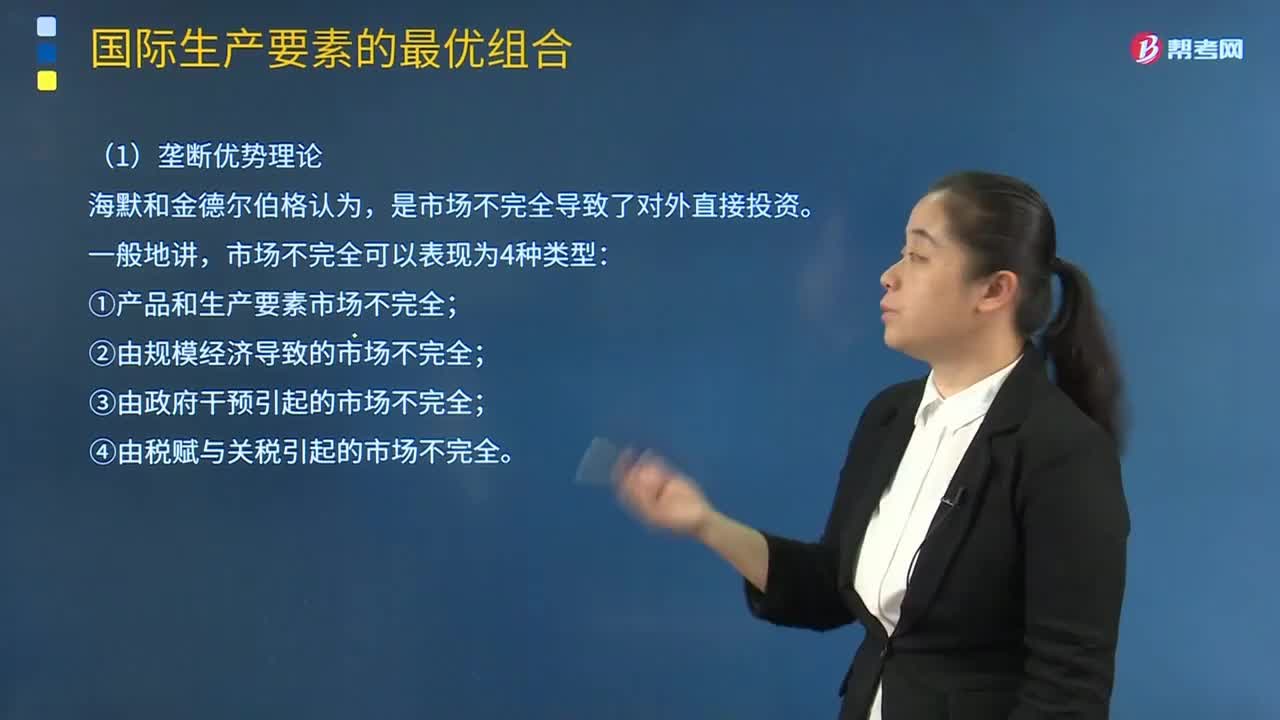

03:03垄断优势理论是指什么?:垄断优势理论是关于垄断优势的国际直接投资理论。是市场不完全导致了对外直接投资。①产品和生产要素市场不完全;②由规模经济导致的市场不完全;③由政府干预引起的市场不完全;跨国企业在不完全竞争下取得了各种垄断优势。一是来自产品市场不完全的优势,二是来自生产要素市场不完全的优势,在东道国市场不完全的条件下,跨国公司可利用其垄断优势排斥自由竞争。

01:16

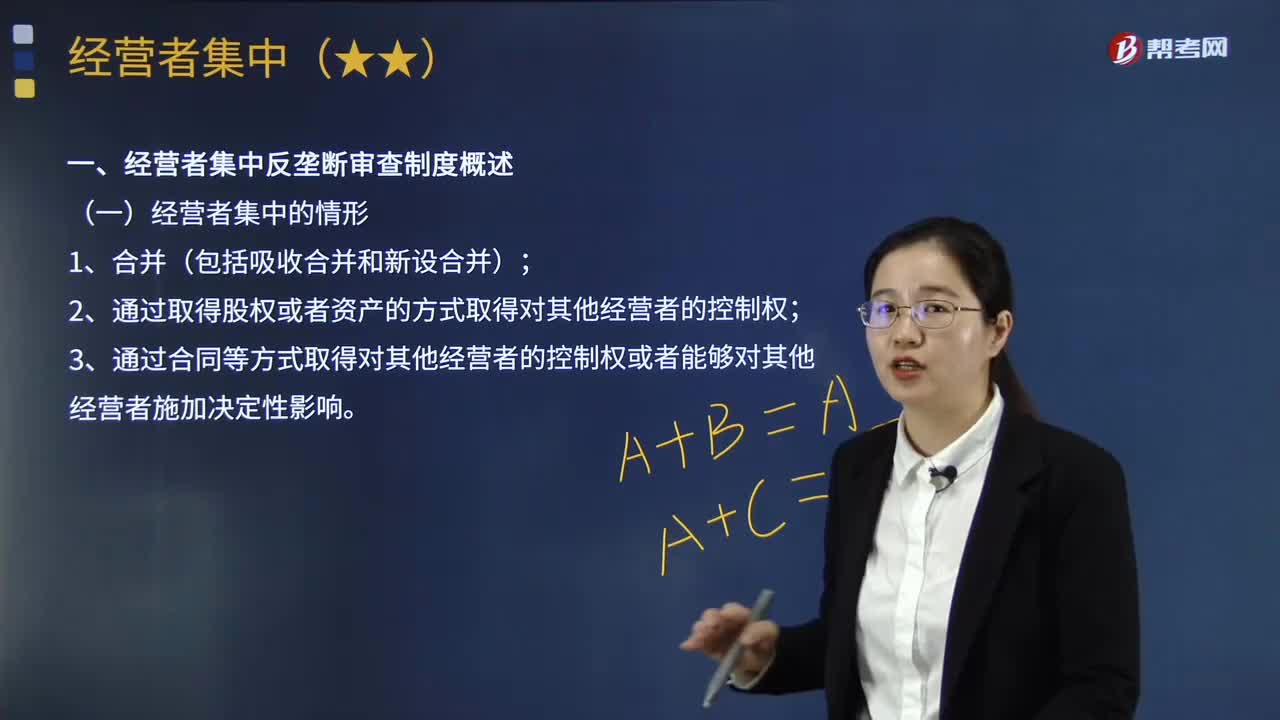

01:16反垄断执法初审二审是什么时候?:反垄断执法初审二审是什么时候?反垄断执法机构应当自收到经营者提交的符合规定的文件、资料之日起30日内,对申报的经营者集中进行初步审查,作出是否实施进一步审查的决定。并书面通知经营者,反垄断执法机构作出决定前。反垄断执法机构作出不实施进一步审查的决定或者逾期未作出决定的。(2)第二阶段审查,第二阶段审查应当自执法机构作出实施进一步审查决定之日起90日内完毕。并作出是否禁止经营者集中的决定。

00:37

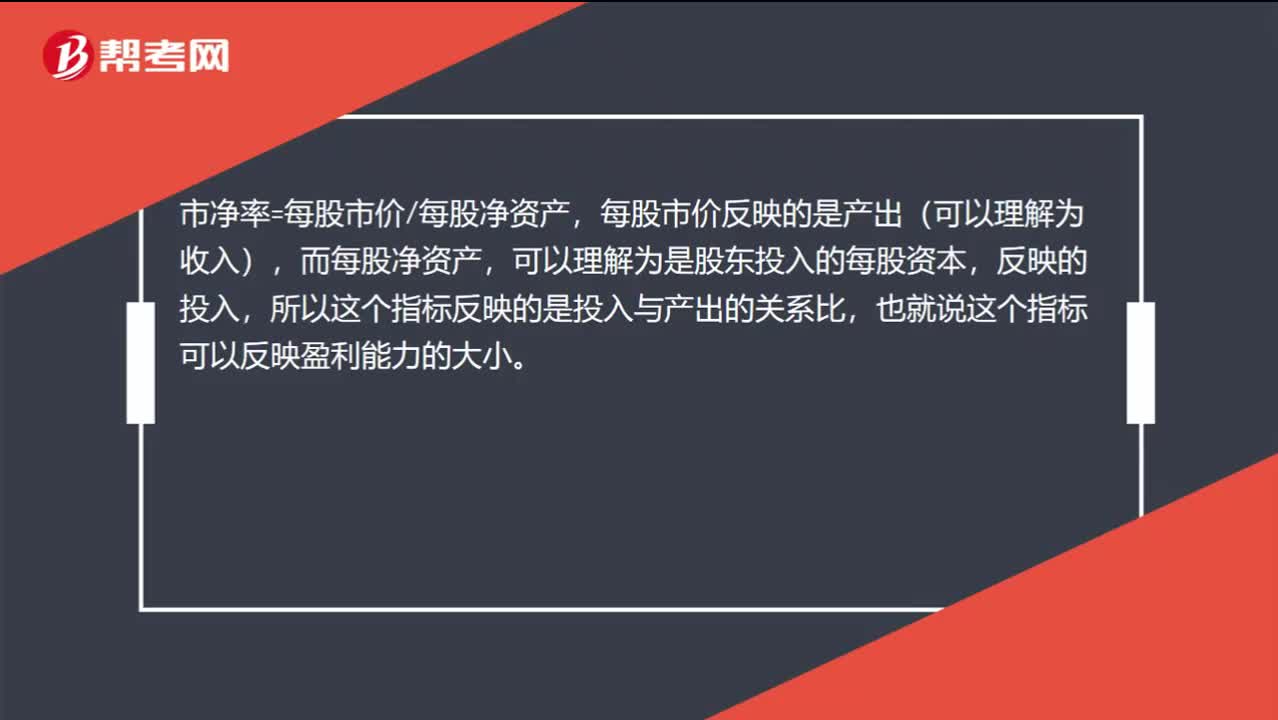

00:37市净率为什么反映投资者对公司资产盈利能力的判断?:市净率为什么反映投资者对公司资产盈利能力的判断?市净率=每股市价每股净资产,每股市价反映的是产出(可以理解为收入),而每股净资产,可以理解为是股东投入的每股资本,反映的投入,所以这个指标反映的是投入与产出的关系比,也就说这个指标可以反映盈利能力的大小。

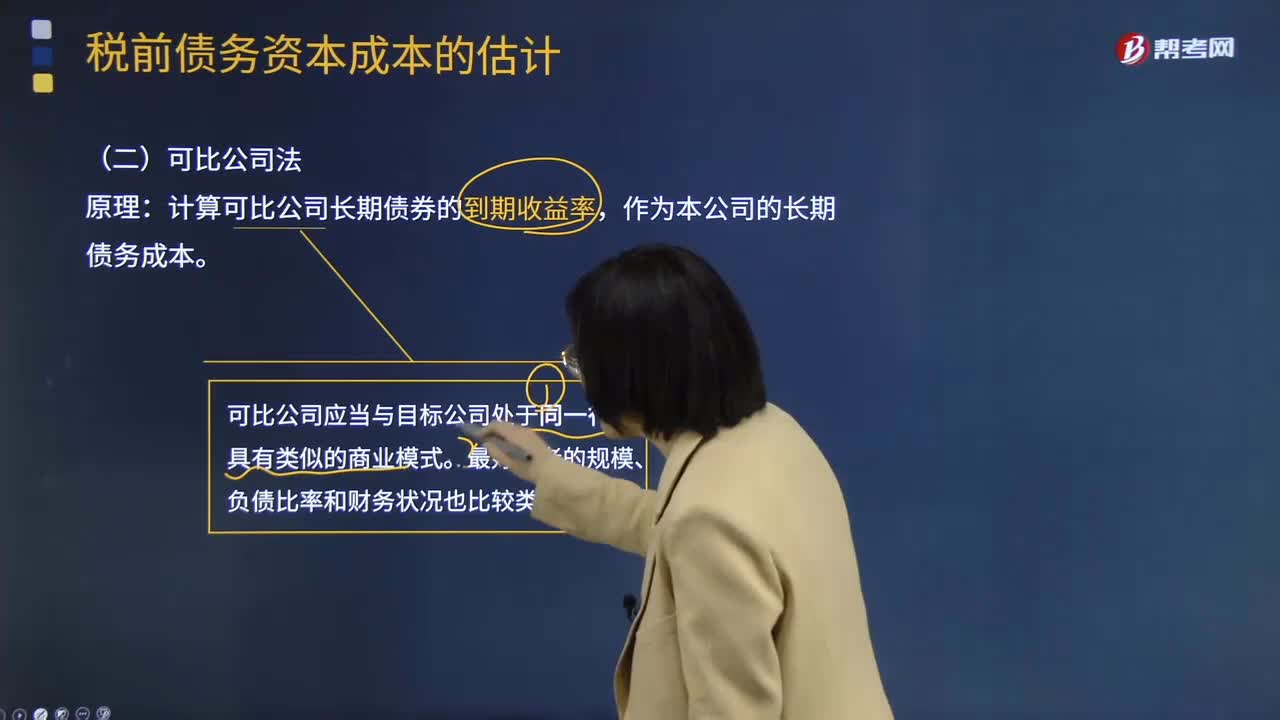

02:11

02:11什么是可比公司法?:作为本公司的长期债务成本。公司没有上市的债券,可以找到一个拥有可交易债券的可比公司作为参照物。可比公司应当与目标公司处于同一行业,债务成本就是确定债权人要求的收益率。区分历史成本和未来成本、区分债务的承诺收益与期望收益、区分长期债务和短期债务。在采用可比公司法测算公司的债务资本成本时,选择的可比公司应具有的特征有()。【解析】如果需要计算债务成本的公司。

02:10

02:10税法适用性或法律效力的判断原则是什么?:税法适用性或法律效力的判断原则是什么?在税收执法过程中,对其适用性或法律效力的判断,一般按以下原则掌握:(一)层次高的法律优于层次低的法律;(二)同一层次的法律中,特别法优于普通法;(三)国际法优于国内法;(四)实体法从旧,程序法从新。

03:19

03:19如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。

01:21

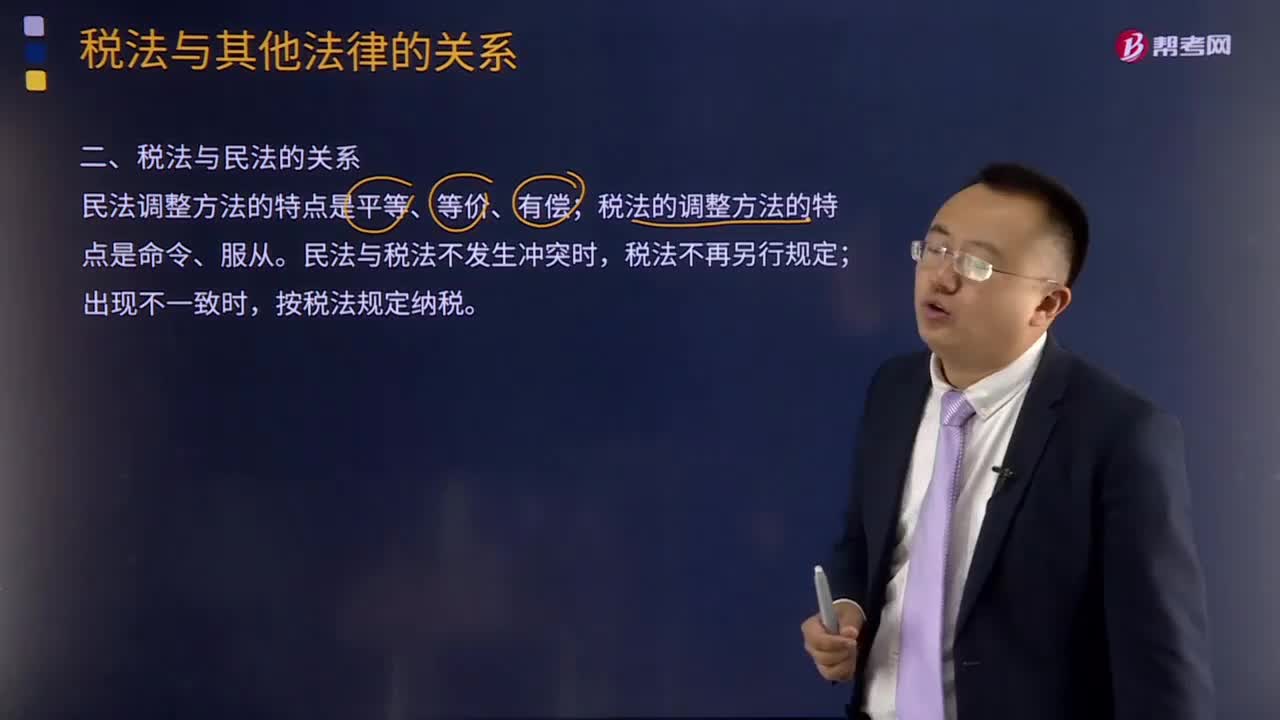

01:21如何理解税法与民法的关系?:如何理解税法与民法的关系?税法与民法间既有明显的区别,民法是调整平等主体之间,也就是公民之间、法人之间、公民与法人之间财产关系和人身关系的法律规范,故民法调整方法的主要特点是平等、等价和有偿。而税法的本质是国家依据政治权力向公民课税,是调整国家与纳税人关系的法律规范,这种税收征纳关系不是商品的关系,这是由税法与民法的本质区别所决定的。1.当税法的某些规范同民法的规范基本相同时。

01:42

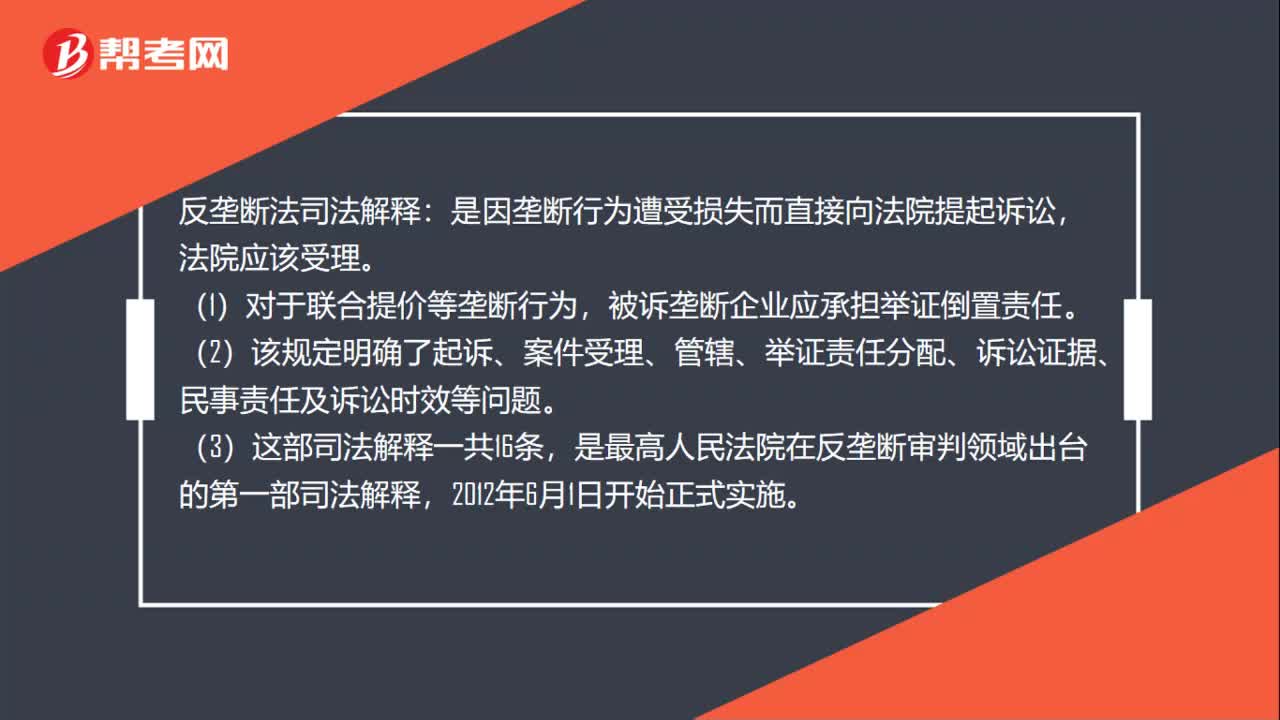

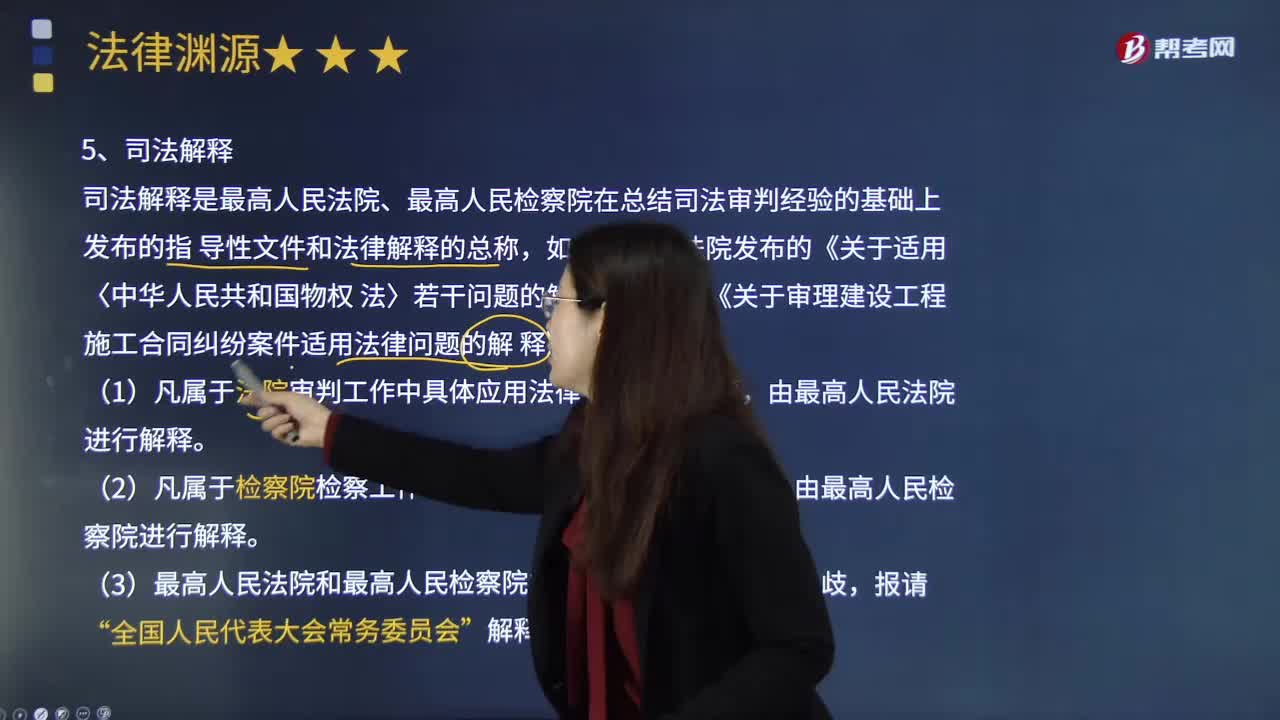

01:42司法解释的含义是什么?:司法解释是最高人民法院、最高人民检察院在总结司法审判经验的基础上发布的指 导性文件和法律解释的总称,如最高人民法院发布的《关于适用〈中华人民共和国物权法〉若干问题的解释(一)》《关于审理建设工程施工合同纠纷案件适用法律问题的解释》等。由最高人民法院进行解释。2.凡属于检察院检察工作中具体应用法律、法令的问题,由最高人民检察院进行解释。3.最高人民法院和最高人民检察院的解释如果有原则性的分歧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日