下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

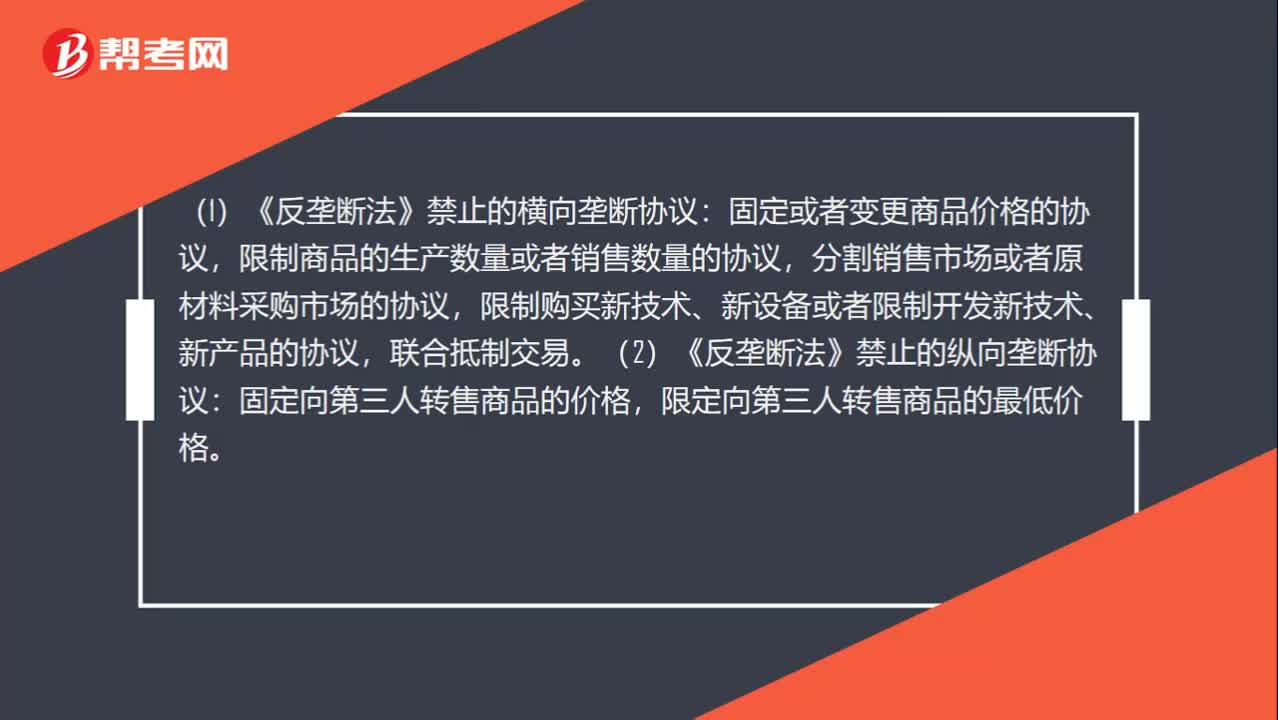

00:44联合拒绝销售特定经营者的商品不是纵向垄断吗?:联合拒绝销售特定经营者的商品不是纵向垄断吗?联合拒绝销售特定经营者的商品不是纵向垄断协议。联合拒绝销售特定经营者的商品。这条内容的意思是说,生产(或者销售)同类商品的经营者达成垄断协议,不销售某个特定经营者的货物,比如说小王、小李和小刘都卖同一种商品,现在他们3个达成协议,谁都不能销售小张生产的货物。小王、小李和小刘之间达成的协议,就是横向的垄断协议。

04:47

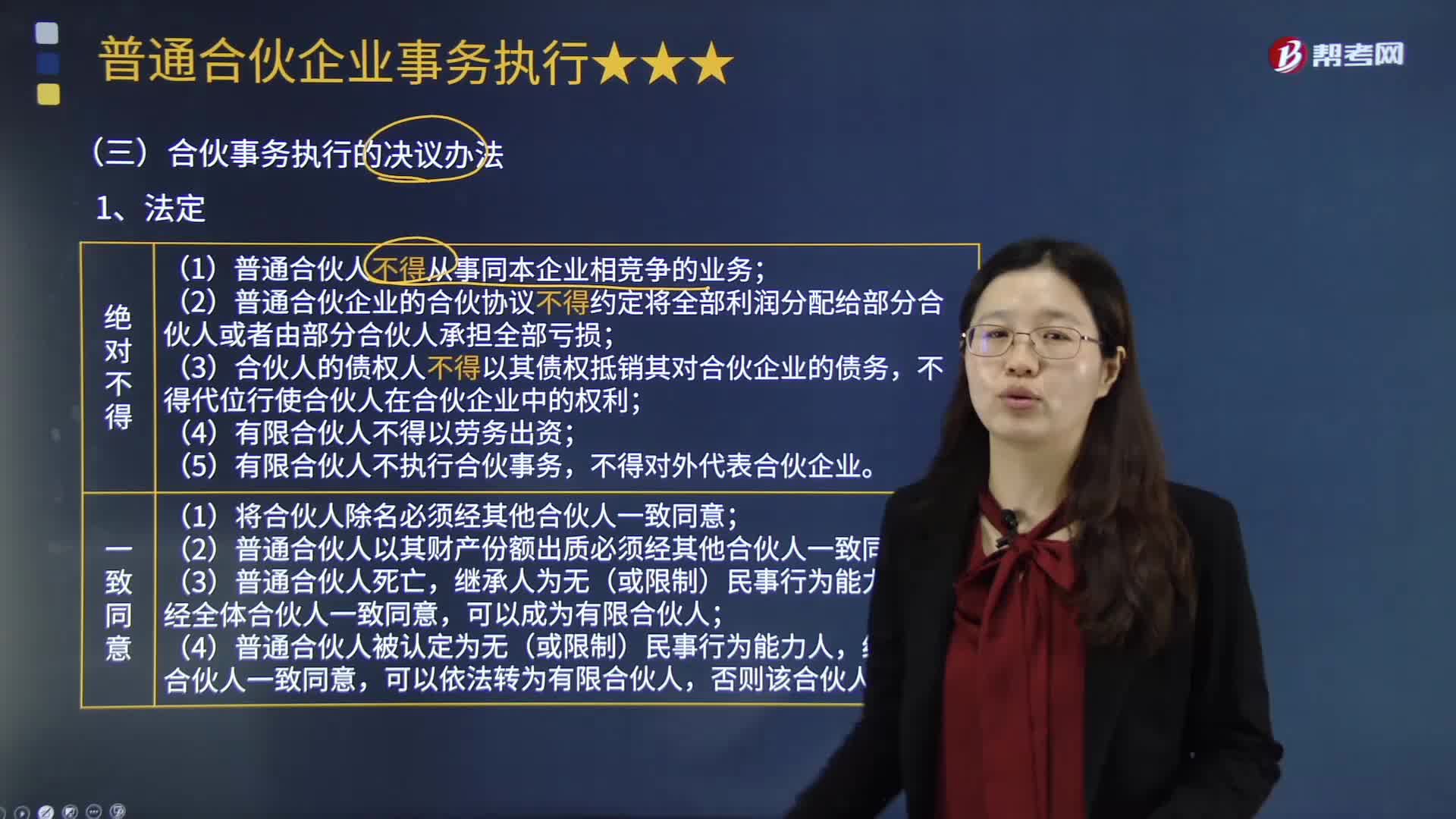

04:47按照合伙协议约定的表决办法包括哪些内容?:按照合伙协议约定的表决办法包括哪些内容?合伙人对合伙企业有关事项作出决议,合伙协议未约定或者约定不明确的,《合伙企业法》对合伙企业的表决办法另有规定的,这一规定确定了合伙事务执行决议的三种办法。按照合伙协议约定的表决办法办理。由合伙协议对决议办法作出约定。(2)普通合伙企业的合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损;

01:15

01:15怎么区分垄断的横向和纵向?:横向垄断协议是具有竞争关系的经营者达成的联合限制竞争协议(如生产相同产品的经营者达成的固定产品价格的协议);纵向垄断协议是指同一产业中处于不同市场环节而具有买卖关系的企业通过共谋达成的联合限制竞争协议(如生产商与销售商之间关于限制转售价格的协议)。(1)《反垄断法》禁止的横向垄断协议:固定或者变更商品价格的协议,限制商品的生产数量或者销售数量的协议,分割销售市场或者原材料采购市场的协议。

18:13

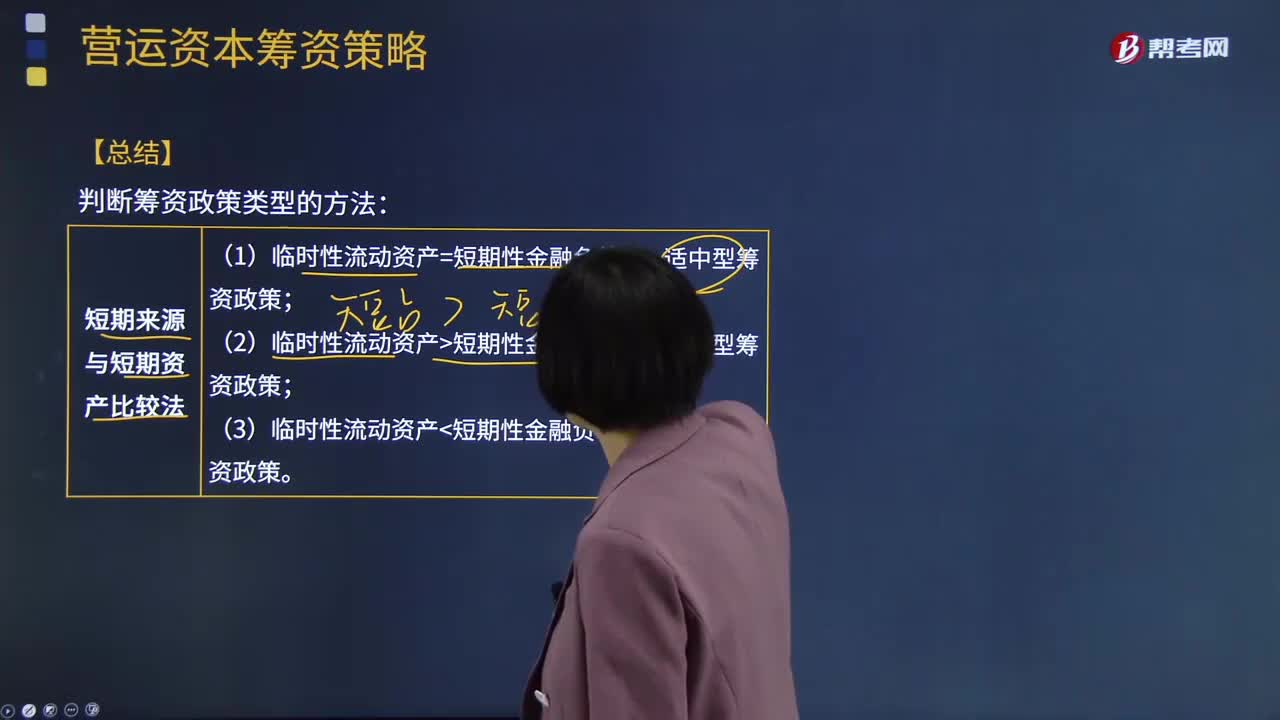

18:13判断筹资政策类型的方法有哪些?:(1)临时性流动资产=短期性金融负债——适中型筹资政策;(1)长期资产+稳定性流动资产=股东权益+长期债务+经营性流动负债——适中型筹资政策;(3)长期资产+稳定性流动资产>股东权益+长期债务+经营性流动负债——激进型筹资政策。【解析】营业低谷时的易变现率=[(经营性流动负债+长期债务+股东权益)-长期资产]稳定性流动资产=120%。

03:03

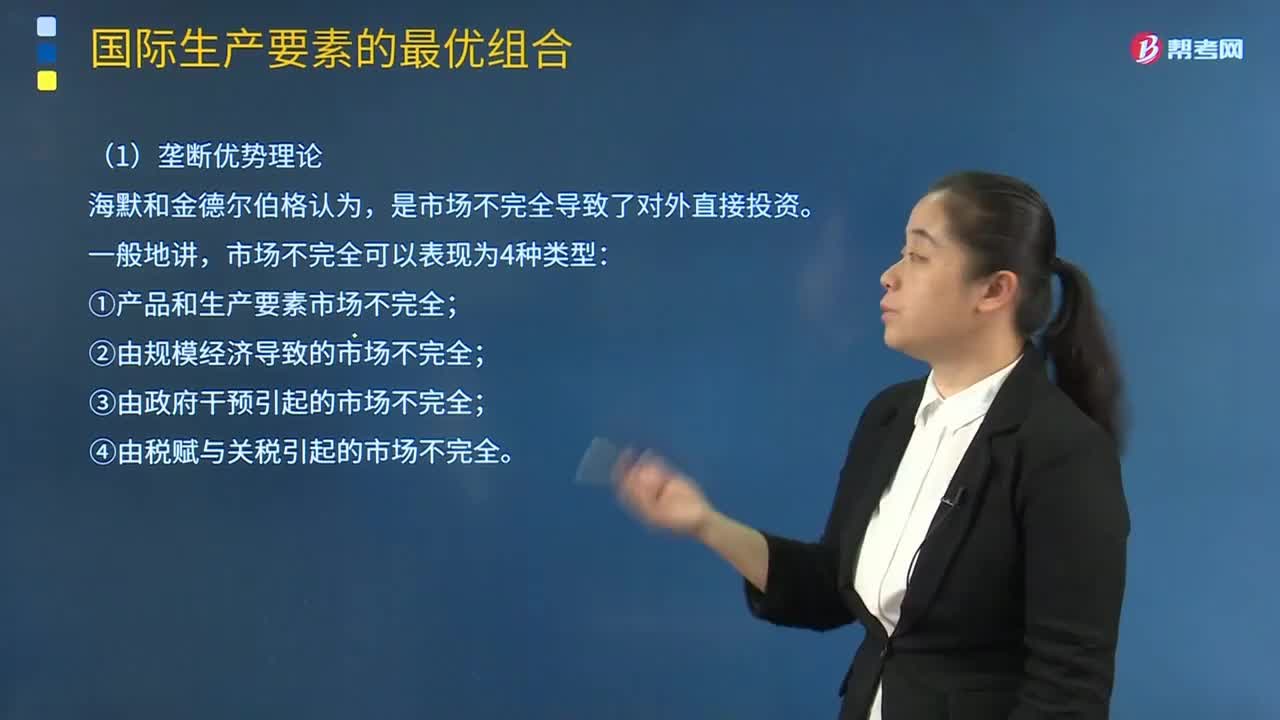

03:03垄断优势理论是指什么?:垄断优势理论是关于垄断优势的国际直接投资理论。是市场不完全导致了对外直接投资。①产品和生产要素市场不完全;②由规模经济导致的市场不完全;③由政府干预引起的市场不完全;跨国企业在不完全竞争下取得了各种垄断优势。一是来自产品市场不完全的优势,二是来自生产要素市场不完全的优势,在东道国市场不完全的条件下,跨国公司可利用其垄断优势排斥自由竞争。

00:37

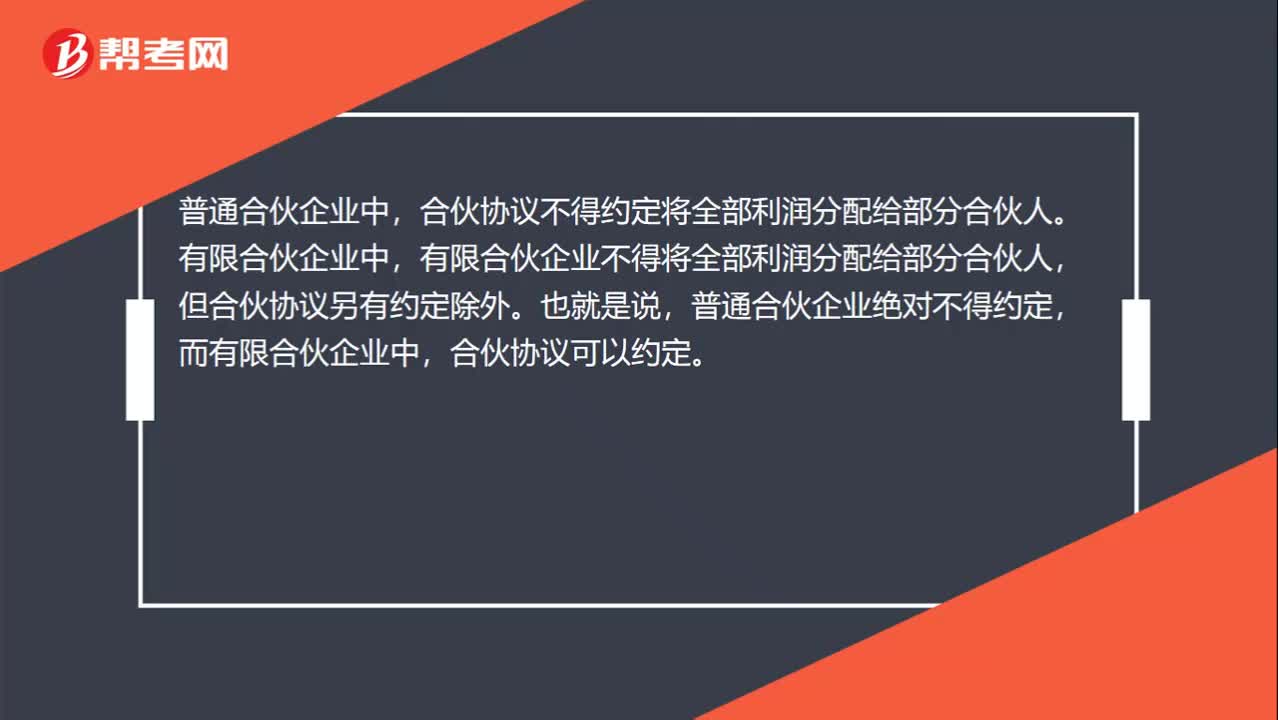

00:37合伙企业可以协议约定一段时间内将利润归于部分合伙人吗?:合伙企业可以协议约定一段时间内将利润归于部分合伙人吗?普通合伙企业中,合伙协议不得约定将全部利润分配给部分合伙人。有限合伙企业中,有限合伙企业不得将全部利润分配给部分合伙人,但合伙协议另有约定除外。也就是说,普通合伙企业绝对不得约定,而有限合伙企业中,合伙协议可以约定。

01:16

01:16反垄断执法初审二审是什么时候?:反垄断执法初审二审是什么时候?反垄断执法机构应当自收到经营者提交的符合规定的文件、资料之日起30日内,对申报的经营者集中进行初步审查,作出是否实施进一步审查的决定。并书面通知经营者,反垄断执法机构作出决定前。反垄断执法机构作出不实施进一步审查的决定或者逾期未作出决定的。(2)第二阶段审查,第二阶段审查应当自执法机构作出实施进一步审查决定之日起90日内完毕。并作出是否禁止经营者集中的决定。

00:26

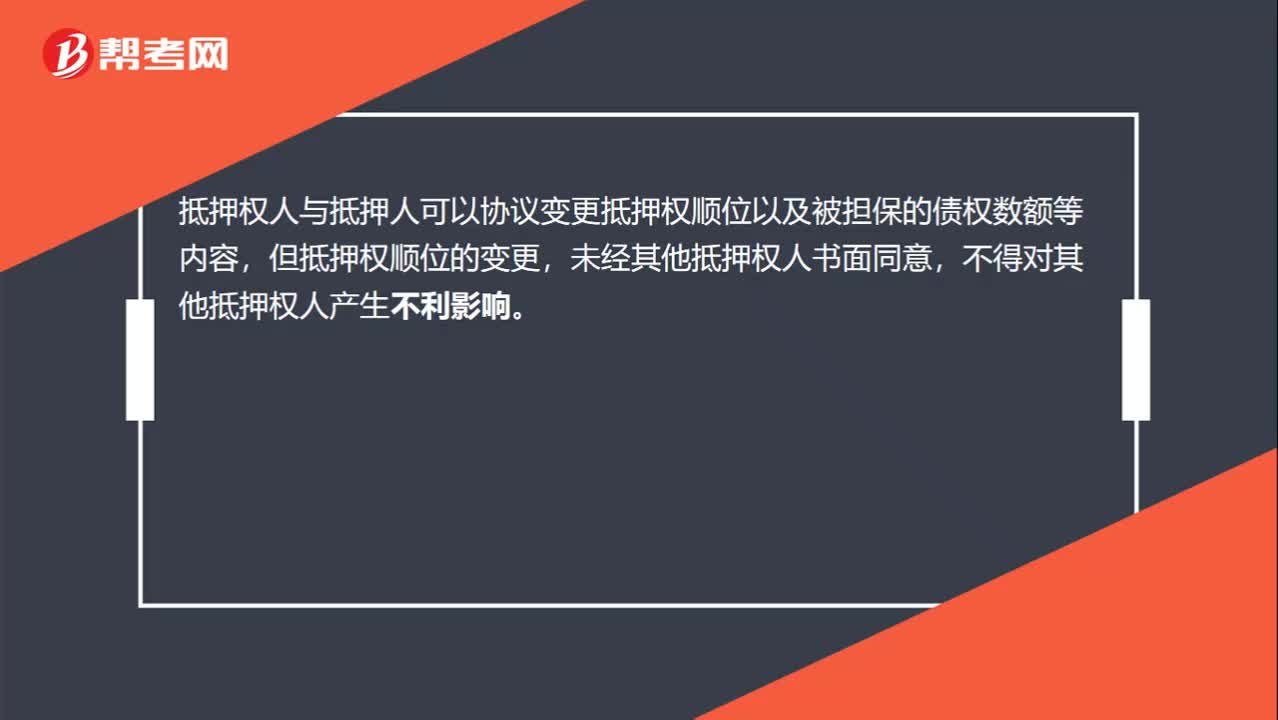

00:26抵押权人与抵押人可以协议变更抵押权顺位吗?:抵押权人与抵押人可以协议变更抵押权顺位吗?抵押权人与抵押人可以协议变更抵押权顺位以及被担保的债权数额等内容,但抵押权顺位的变更,未经其他抵押权人书面同意,不得对其他抵押权人产生不利影响。

00:49

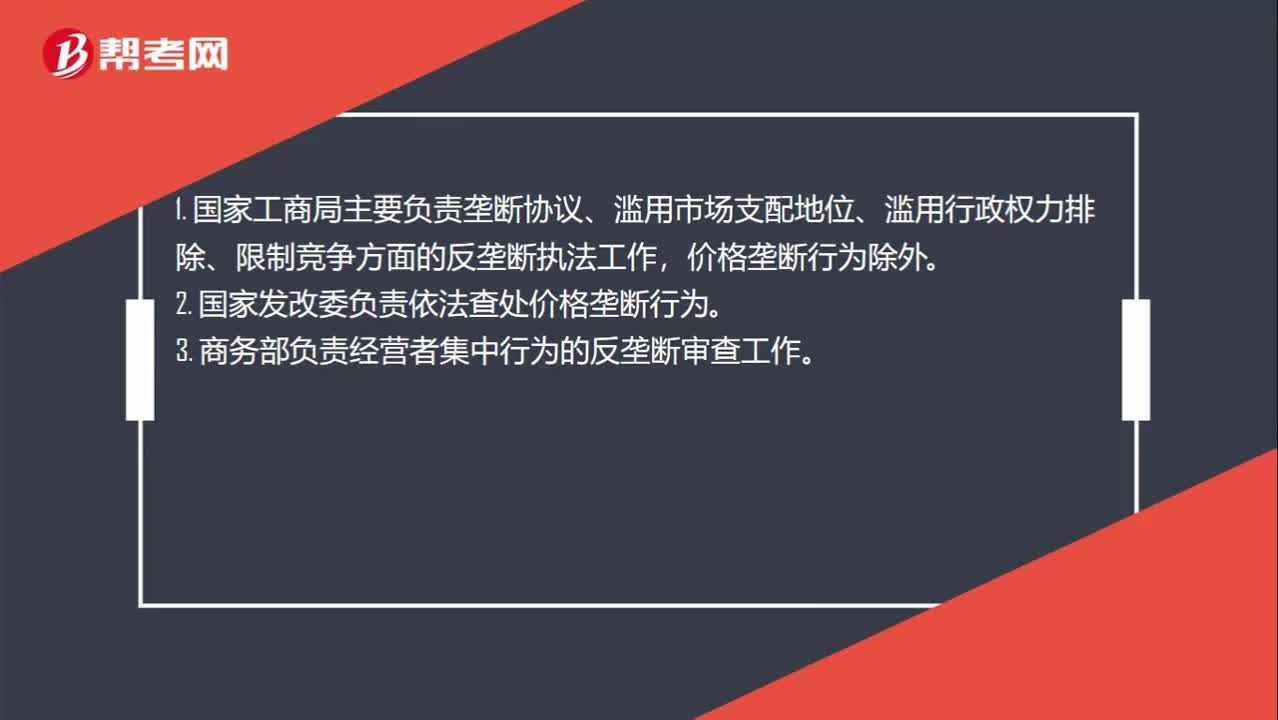

00:49工商局,发改委和商务部分别负责哪一种垄断相关的工作?:工商局,发改委和商务部分别负责哪一种垄断相关的工作?1. 国家工商局主要负责垄断协议、滥用市场支配地位、滥用行政权力排除、限制竞争方面的反垄断执法工作,价格垄断行为除外。2. 国家发改委负责依法查处价格垄断行为。3. 商务部负责经营者集中行为的反垄断审查工作。

05:48

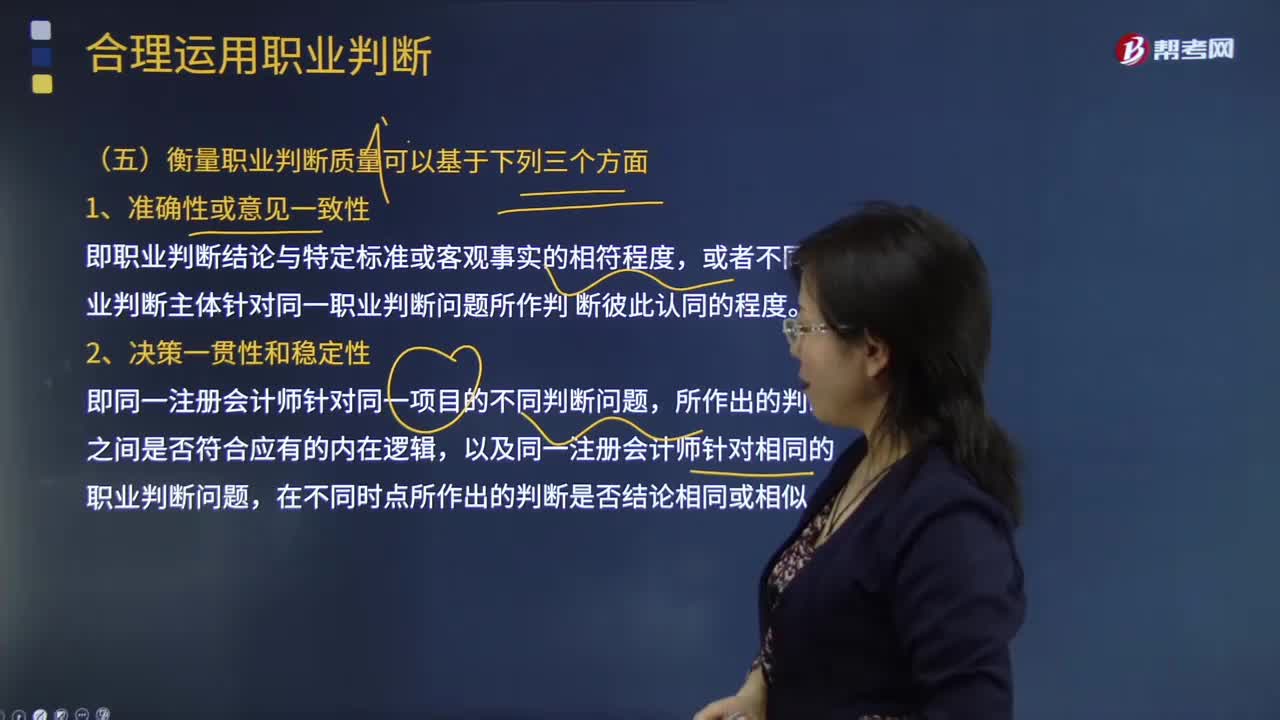

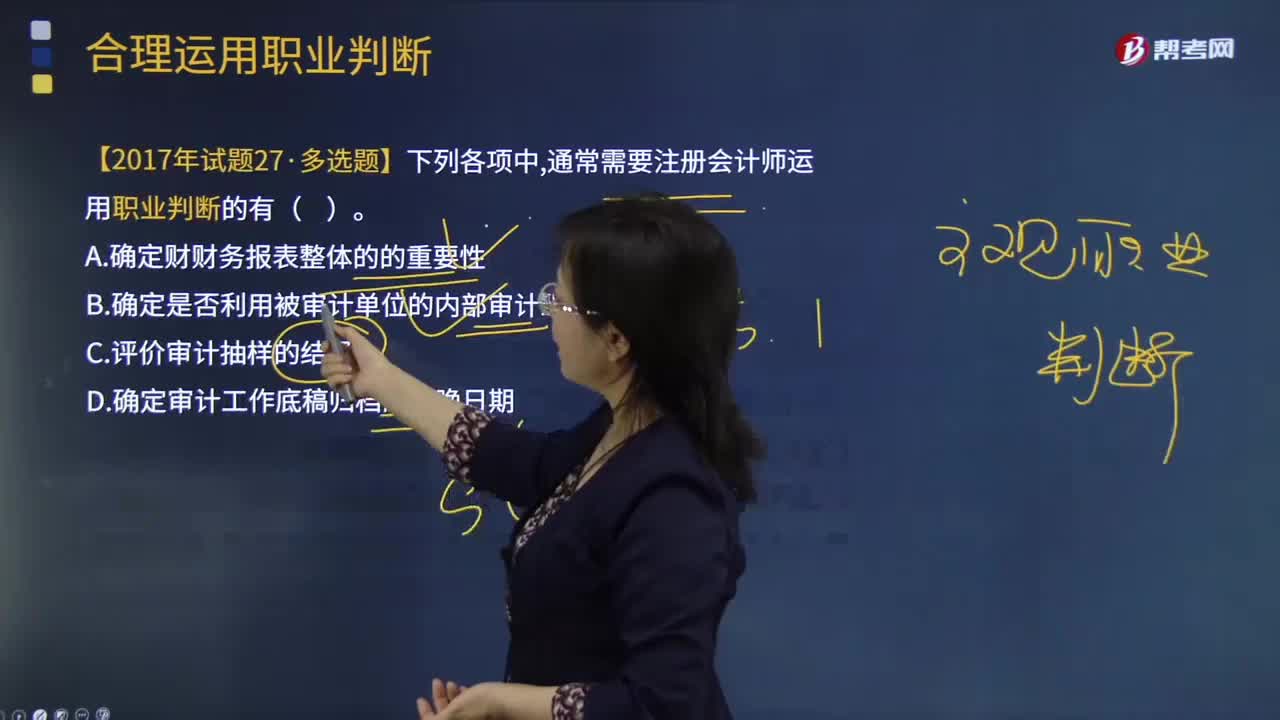

05:48衡量职业判断质量可以基于哪些方面?:以及同一注册会计师针对相同的职业判断问题,【提示】注册会计师需要对职业判断作出适当的书面记录,职业判断并不能作为注册会计师作出不恰当决策的理由,B.注册会计师恰当记录与被审计单位就相关决策结论进行沟通的方式和时间。C.保持职业怀疑有助于注册会计师提高职业判断质量,D.职业判断涉及与具体会计处理和审计程序相关的决策。【解析】职业判断涉及与具体会计处理和审计程序相关的决策

00:46

00:46注册会计师具有哪些特征可能有助于提高职业判断质量?:在审计准则、财务报告编制基础和职业道德要求的框架下,注册会计师综合运用相关知识、技能和经验,作出适合审计业务具体情况、有根据的行动决策。注册会计师具有下列特征可能有助于提高职业判断质量:3.保持适当的职业怀疑,评价职业判断是否适当可以基于下列两个方面,(1)作出的判断是否反映了对审计和会计原则的适当运用。(2)根据截至审计报告日注册会计师知悉的事实和情况,作出的判断是否适当。

11:48

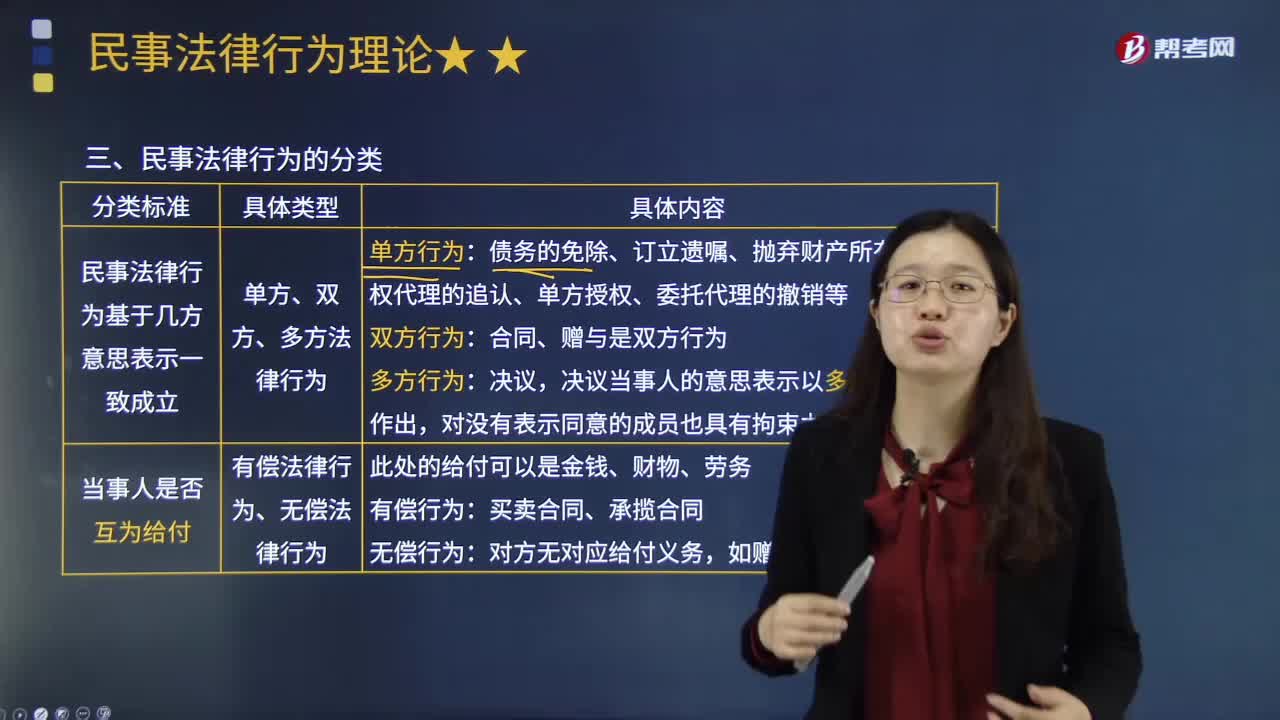

11:48民事法律行为可以分为哪些类型?:民事法律行为是民事主体通过意思表示设立、变更或终止民事法律关系的行为。是基于一方当事人的意思表示即可成立的民事法律行为:基于双方当事人的意思表示一致而成立的民事法律行为。三个以上的当事人意思表示一致而成立的民事法律行为,双方民事法律行为或者多方民事法律行为要求当事人有两个以上,而他方当事人不承担相应给付义务的民事法律行为:不要式民事法律行为可以由当事人自由选择民事法律行为的形式。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日