下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:12

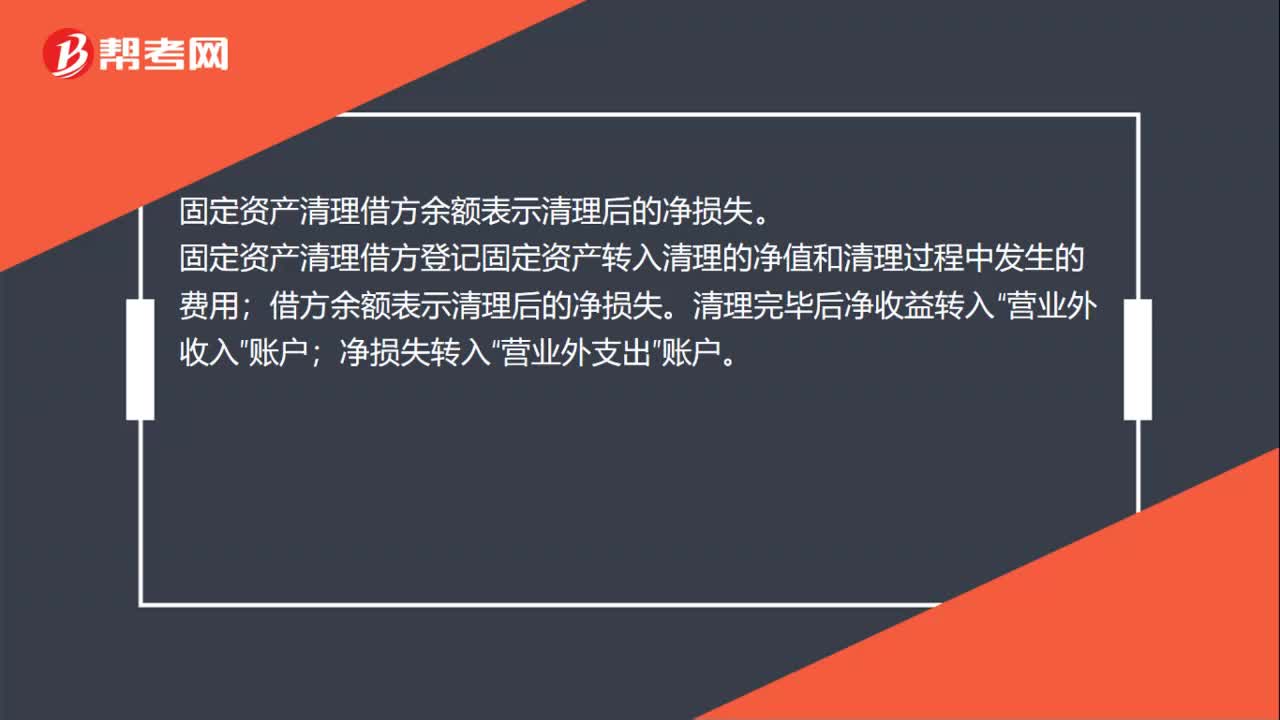

00:12累计折旧贷方余额表示什么?:累计折旧账户的贷方余额表示企业固定资产的累计折旧额。

03:20

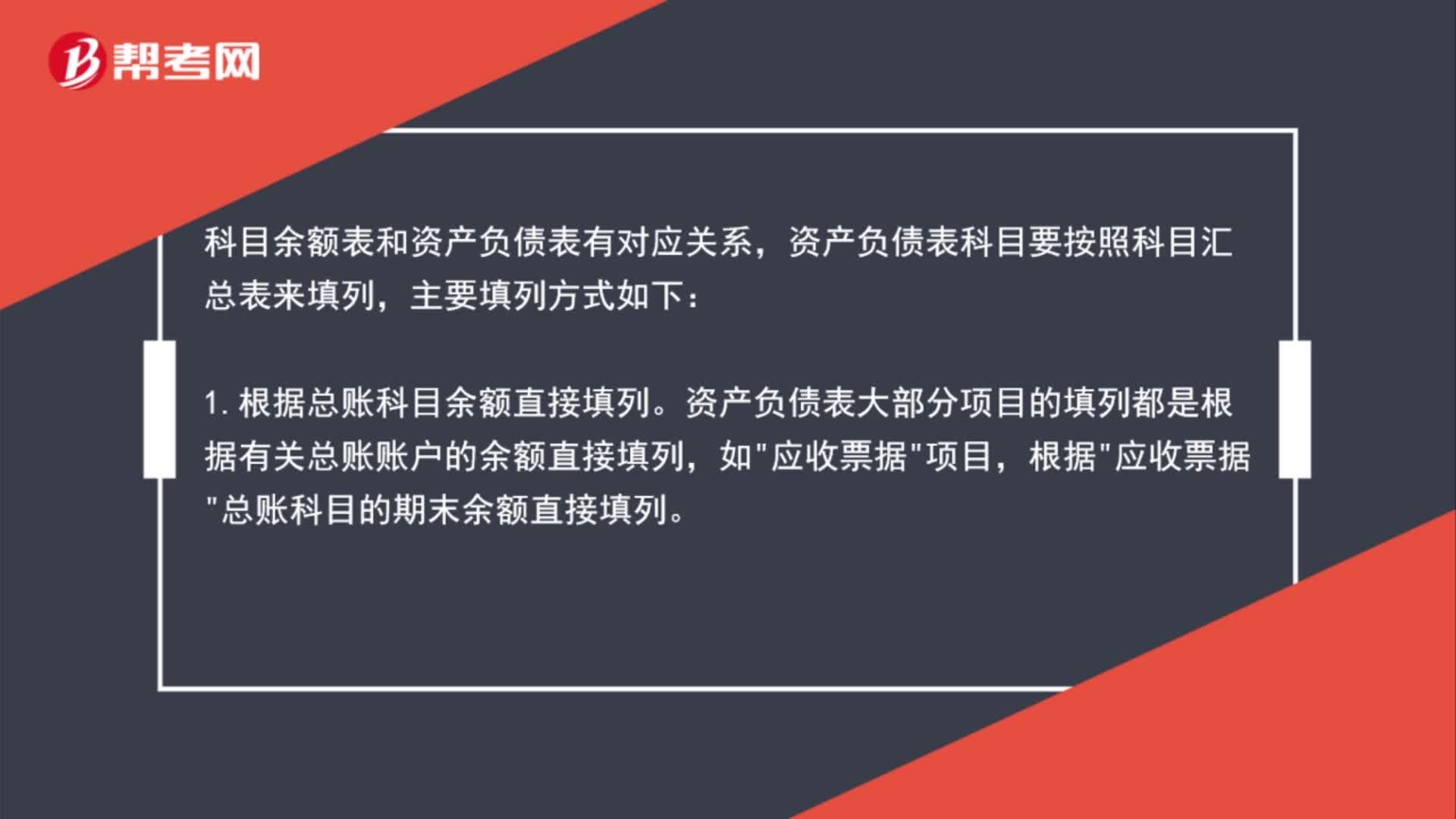

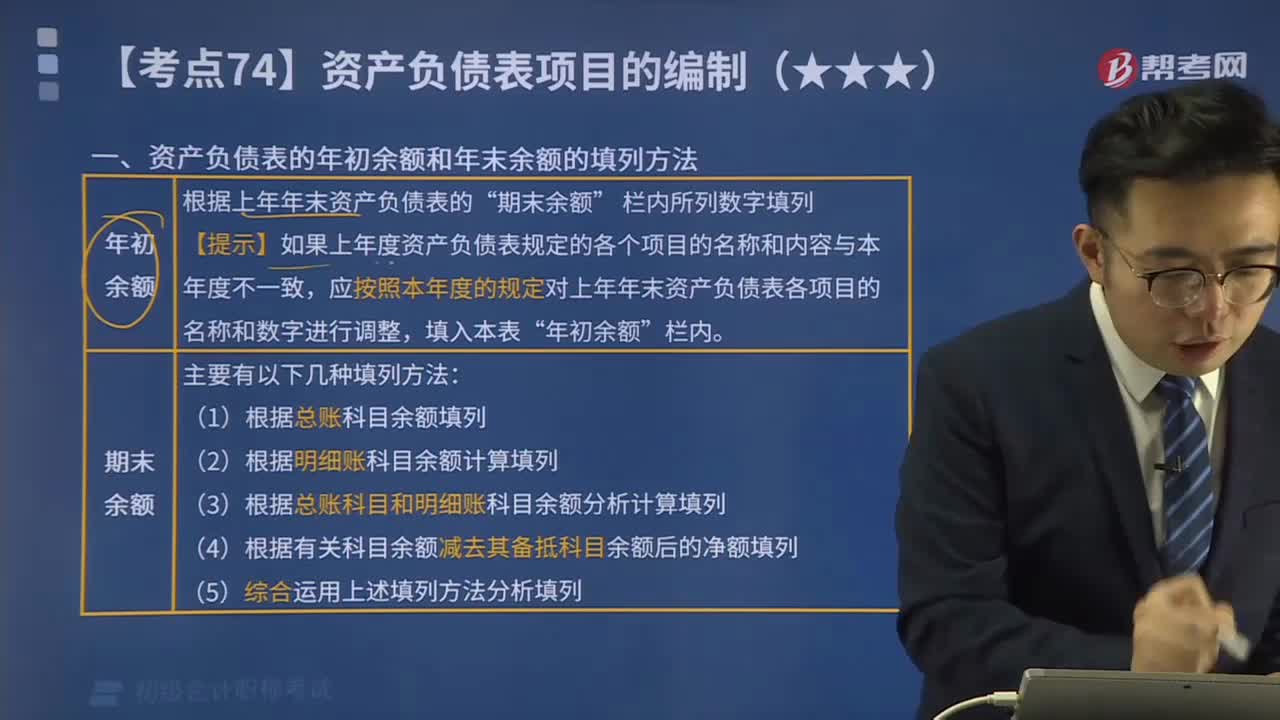

03:20资产负债表和科目余额表的关系是什么?:资产负债表和科目余额表的关系是什么?科目余额表和资产负债表有对应关系,资产负债表科目要按照科目汇总表来填列,1.根据总账科目余额直接填列。资产负债表大部分项目的填列都是根据有关总账账户的余额直接填列,应收票据”应收票据”总账科目的期末余额直接填列。2.根据总账科目余额计算填列。科目的期末余额合计数计算填列。3.根据明细科目余额计算填列。应收账款”预收账款”

00:54

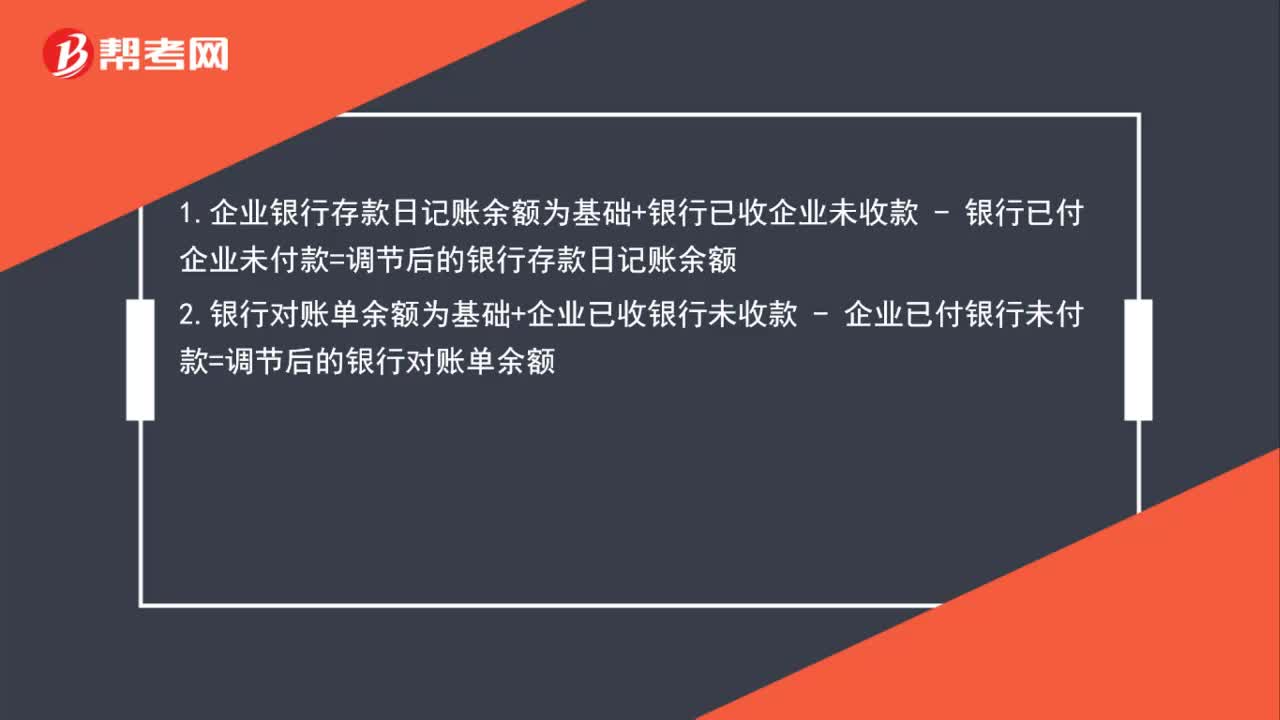

00:54如何编制银行余额调节表?:如何编制银行余额调节表?1.去银行打印银行对账单;2.将企业账目余额与银行对账单余额进行核对;3.当发现余额不符,先核对差异原因,是因为企业账目记错,4.当确定差异时因为有未达账项时可编制银行余额调节表。(1)企业账面银行存款余额=企业账面银行存款余额+银行已收而企业未收账项-银行已付而企业未付账项。

00:45

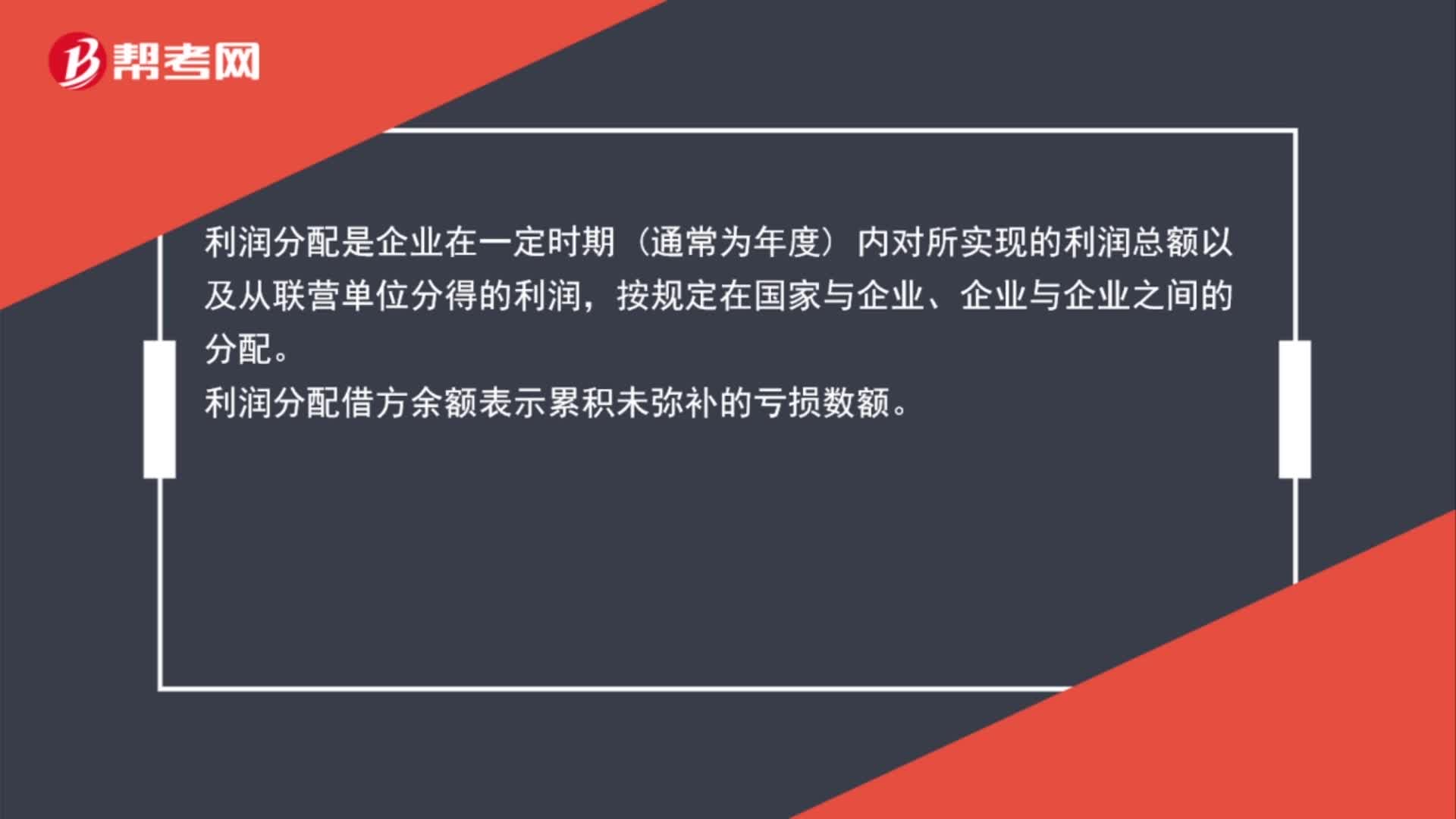

00:45利润分配的借方余额表示什么?:利润分配的借方余额表示什么?利润分配是企业在一定时期 通常为年度 内对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。利润分配借方余额表示累积未弥补的亏损数额。

00:31

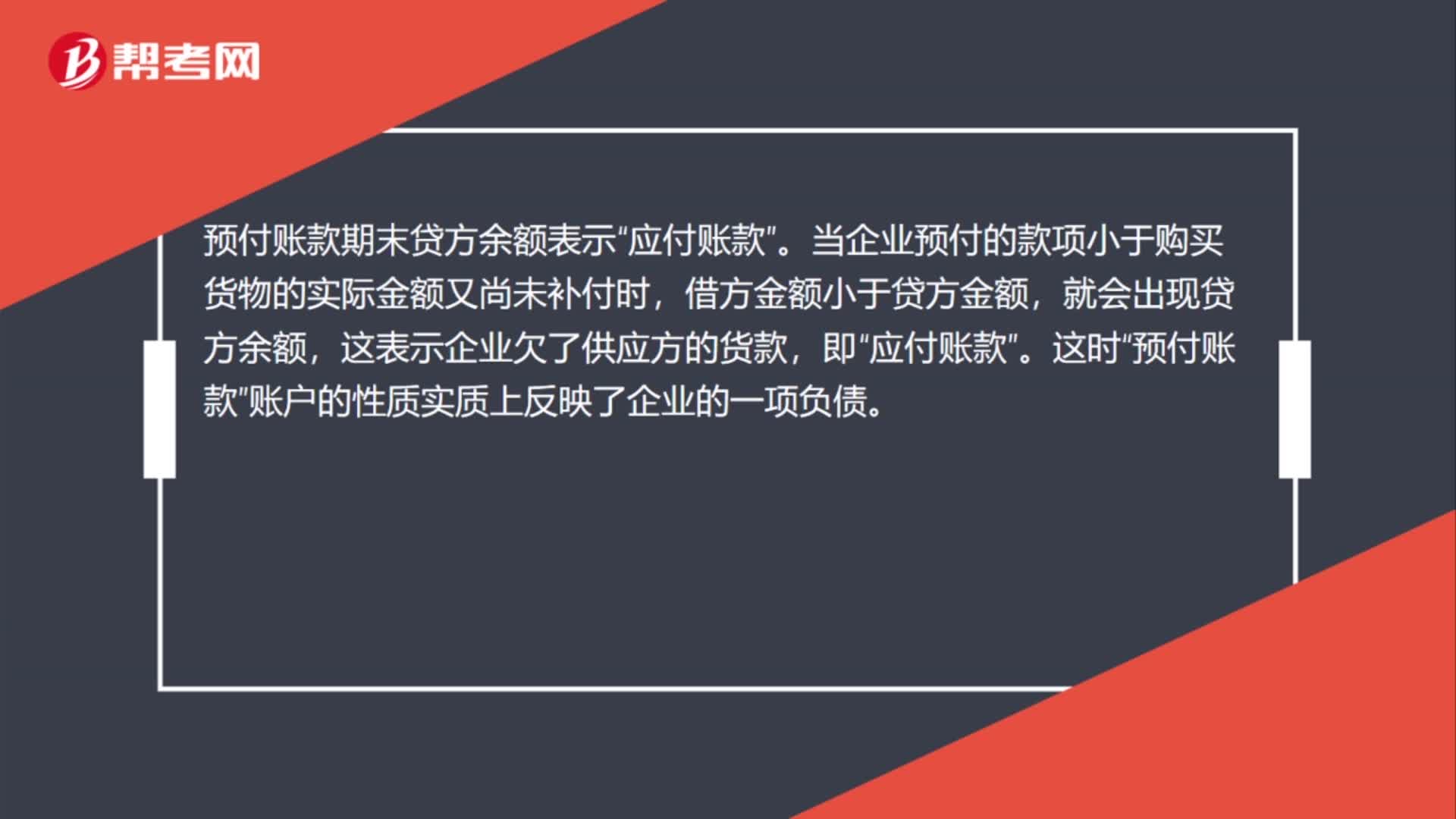

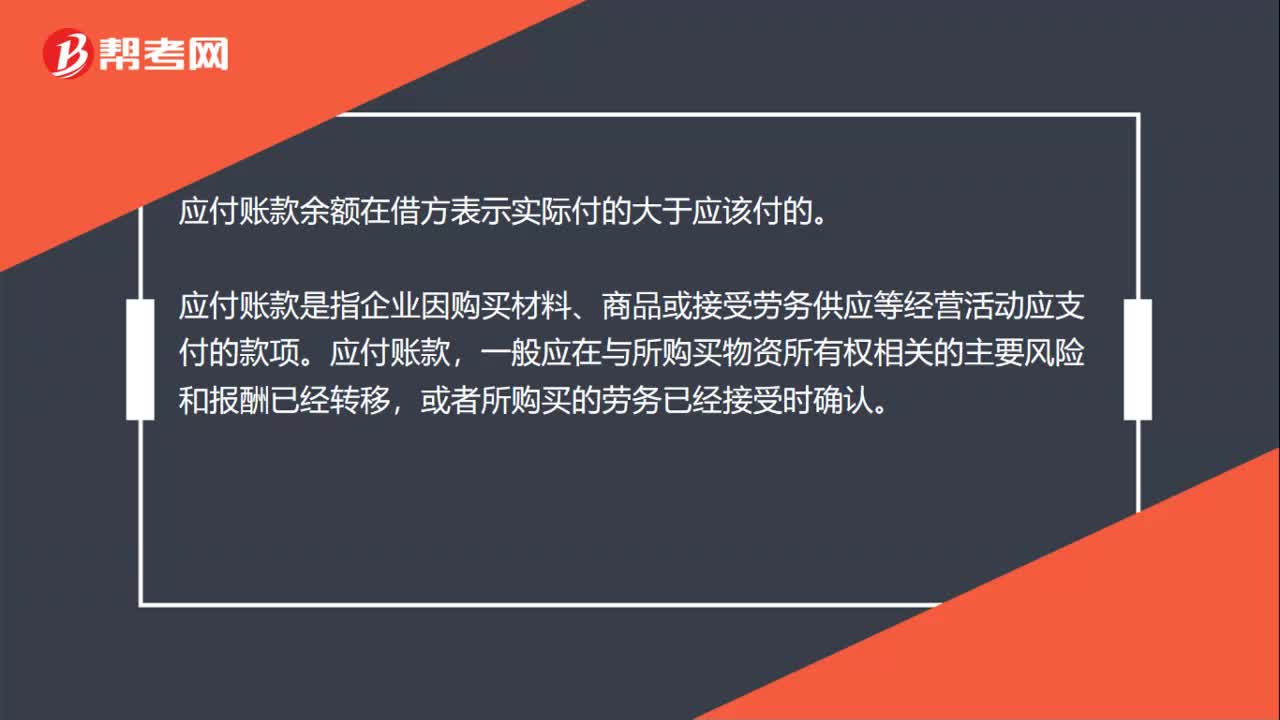

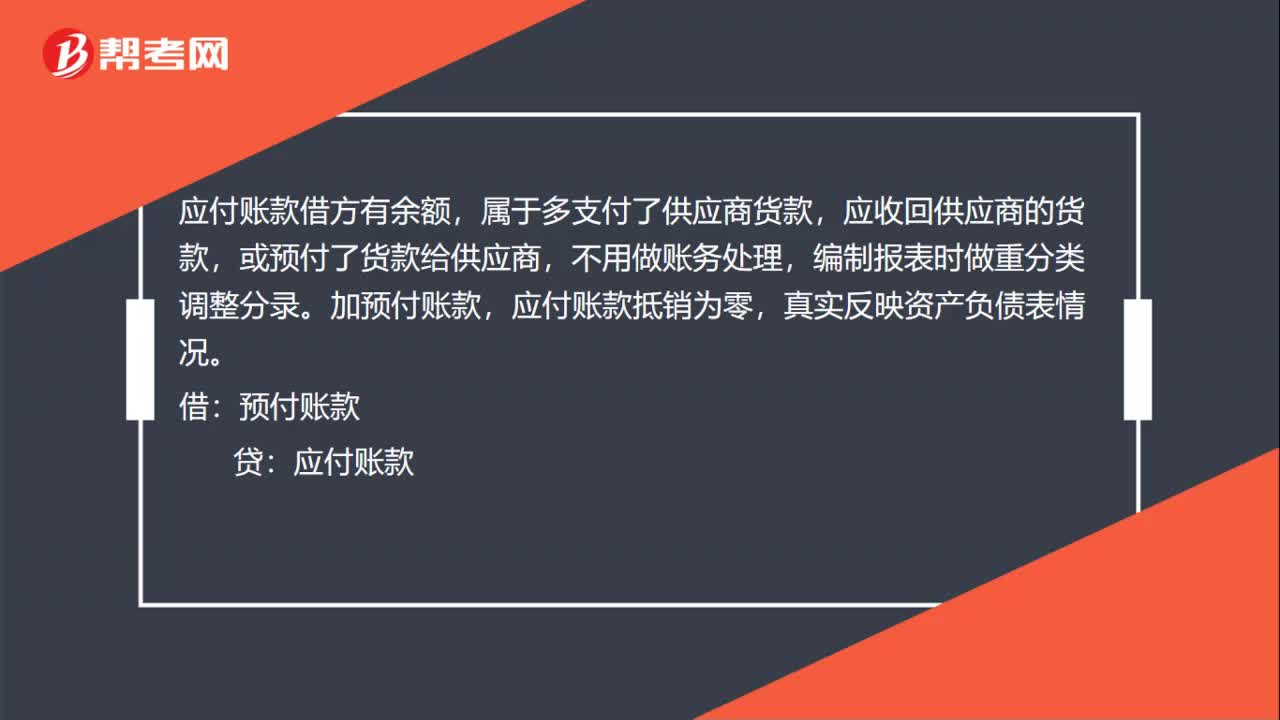

00:31应付借方余额怎么调整?:应付借方余额怎么调整?应付账款借方有余额,属于多支付了供应商货款,应收回供应商的货款,或预付了货款给供应商,不用做账务处理,编制报表时做重分类调整分录。加预付账款,应付账款抵销为零,真实反映资产负债表情况。借:预付账款:贷应付账款

00:26

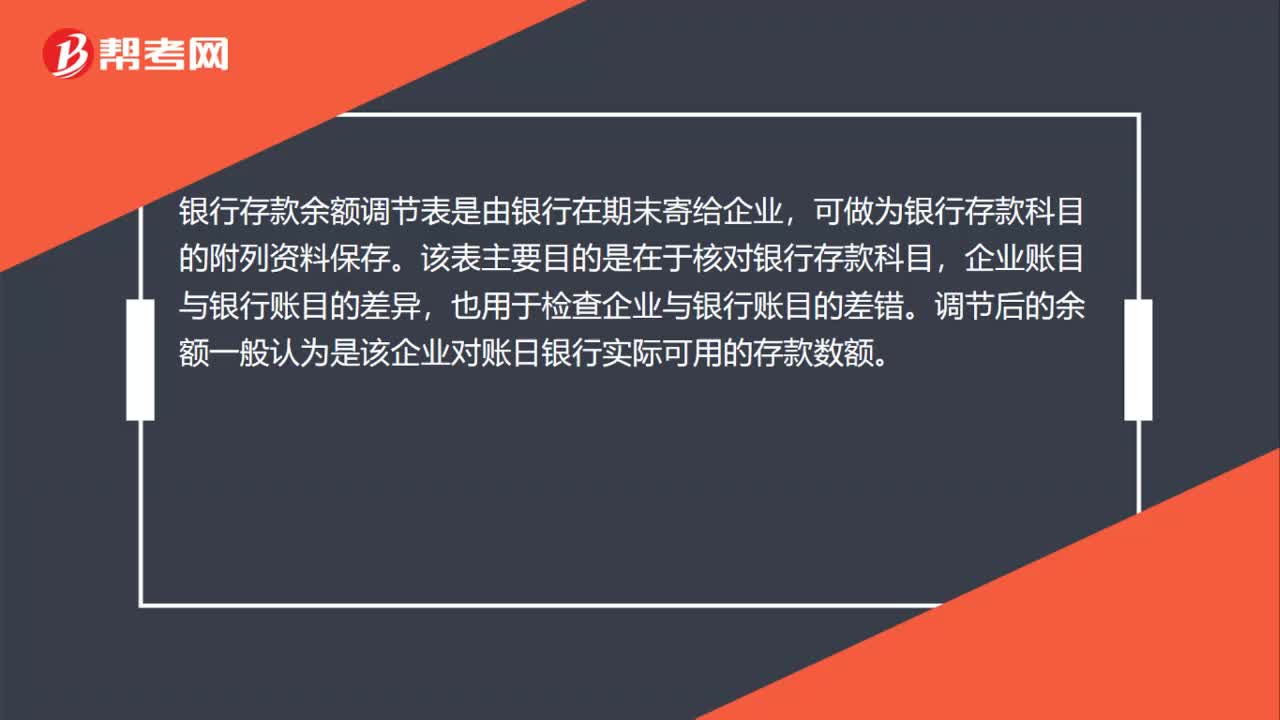

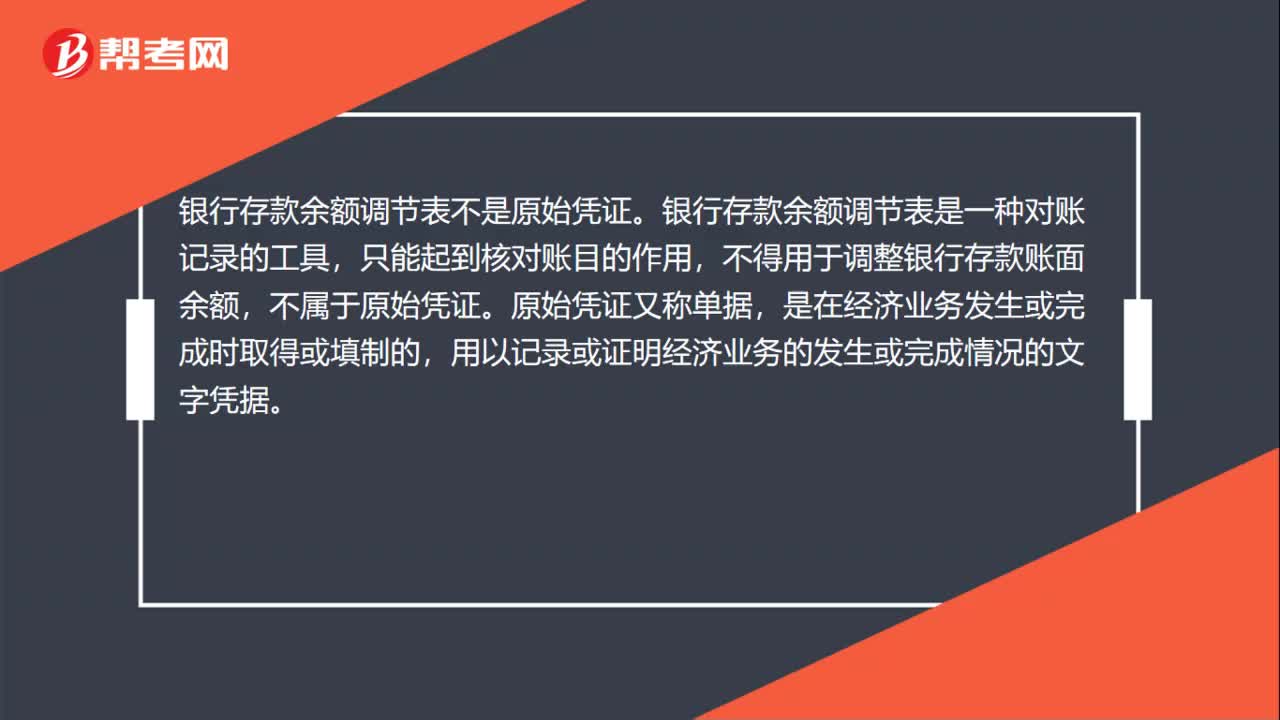

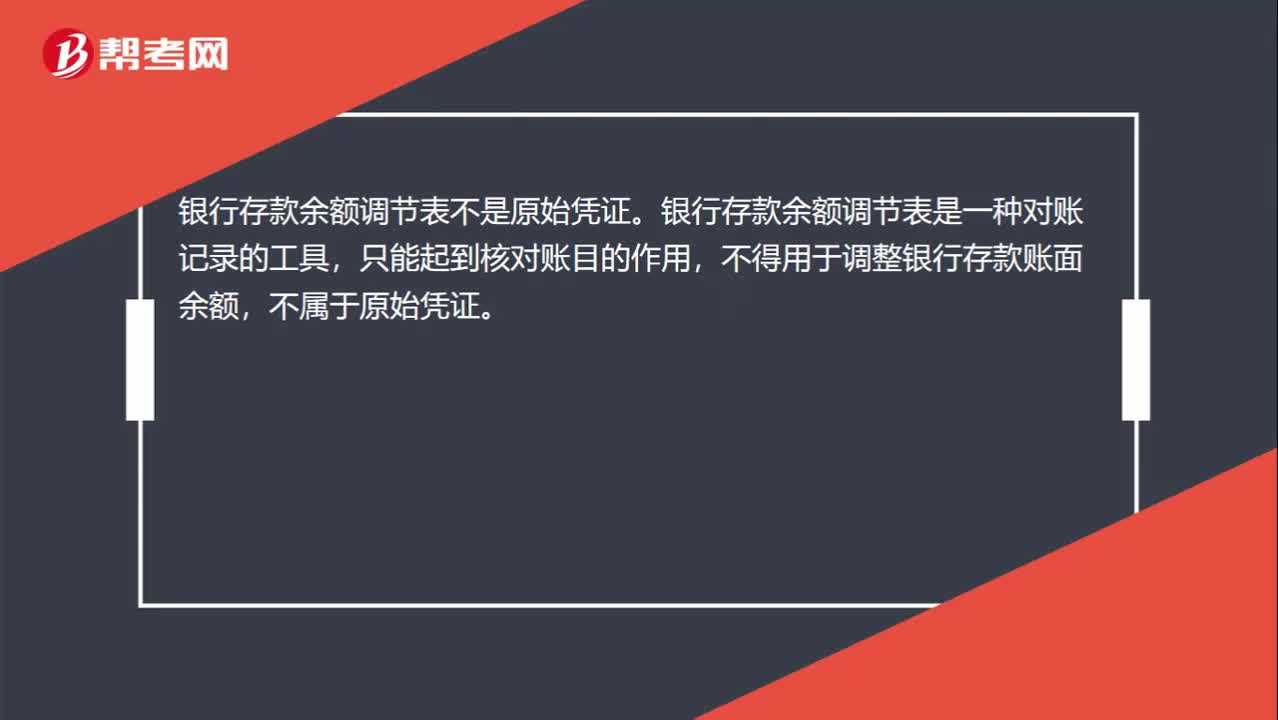

00:26银行存款余额调节表是否属于原始凭证?:银行存款余额调节表是否属于原始凭证?银行存款余额调节表不是原始凭证。银行存款余额调节表是一种对账记录的工具,只能起到核对账目的作用,不得用于调整银行存款账面余额,不属于原始凭证。

01:07

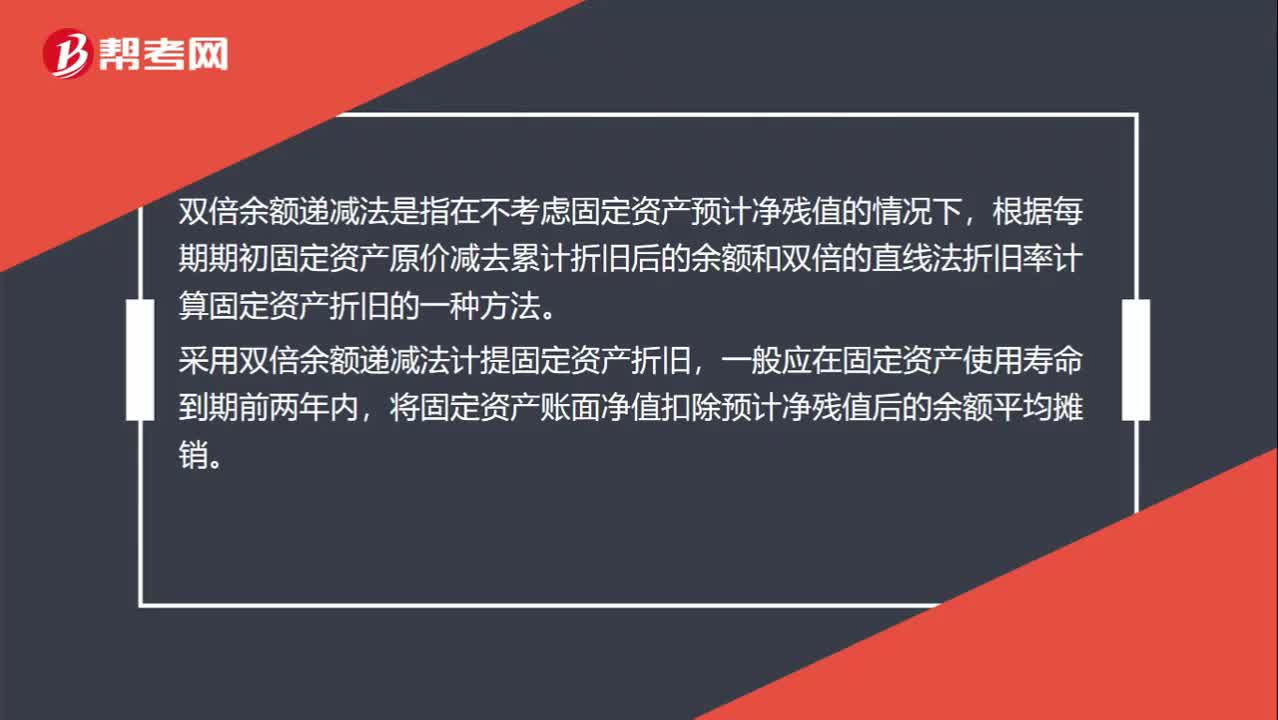

01:07什么是双倍余额递减法?:双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的余额和双倍的直线法折旧率计算固定资产折旧的一种方法。采用双倍余额递减法计提固定资产折旧,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。双倍余额递减法的计算公式如下:年折旧率=2÷预计使用寿命(年)x100%年折旧额=每个折旧年度年初固定资产账面净值x年折旧率

04:26

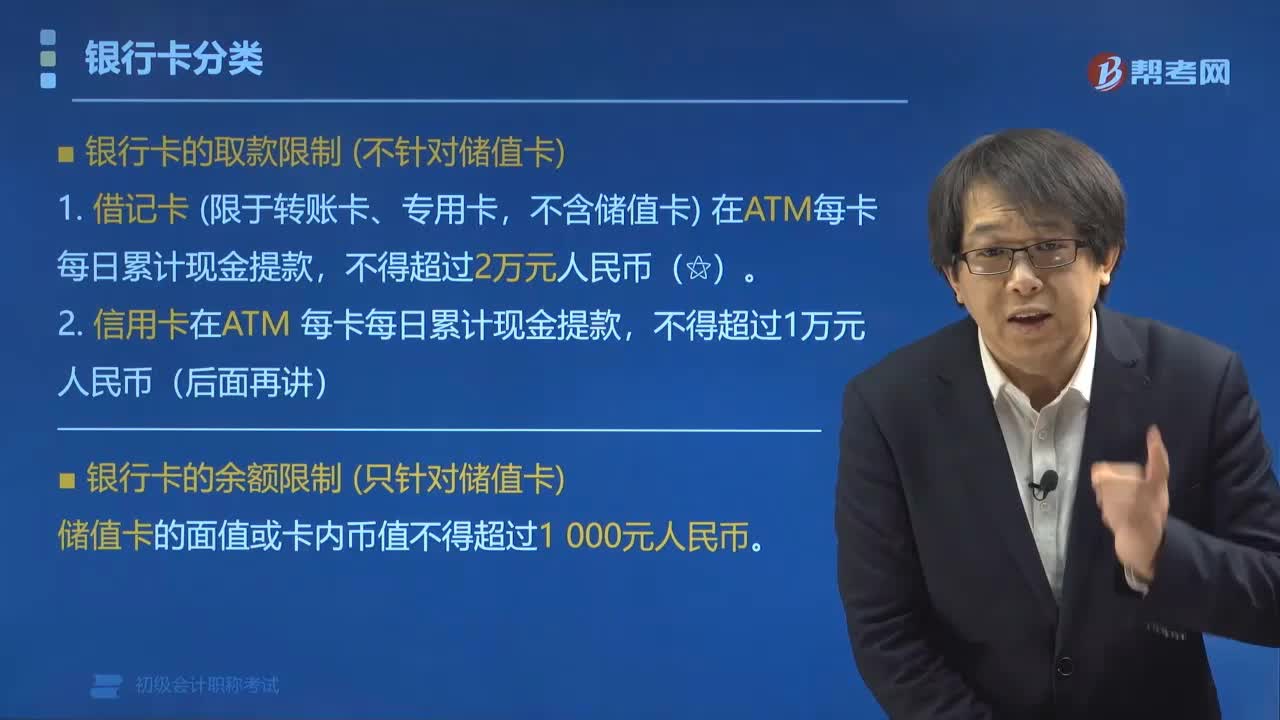

04:26银行卡的取款限制和余额限制是多少?:银行卡的取款限制和余额限制是多少?不同的银行取款的限额也不一样,比如借记卡每日不得超过2万元人民币,信用卡每日不得超过1万元人民币。一、银行卡的取款限制 (不针对储值卡),不含储值卡)在ATM每卡每日累计现金提款。2.信用卡在ATM每卡每日累计现金提款。二、银行卡的余额限制 (只针对储值卡):储值卡的面值或卡内币值不得超过1 000元人民币?额度为2万。通过ATM取款受限:ATM柜面取款都可以。

00:17

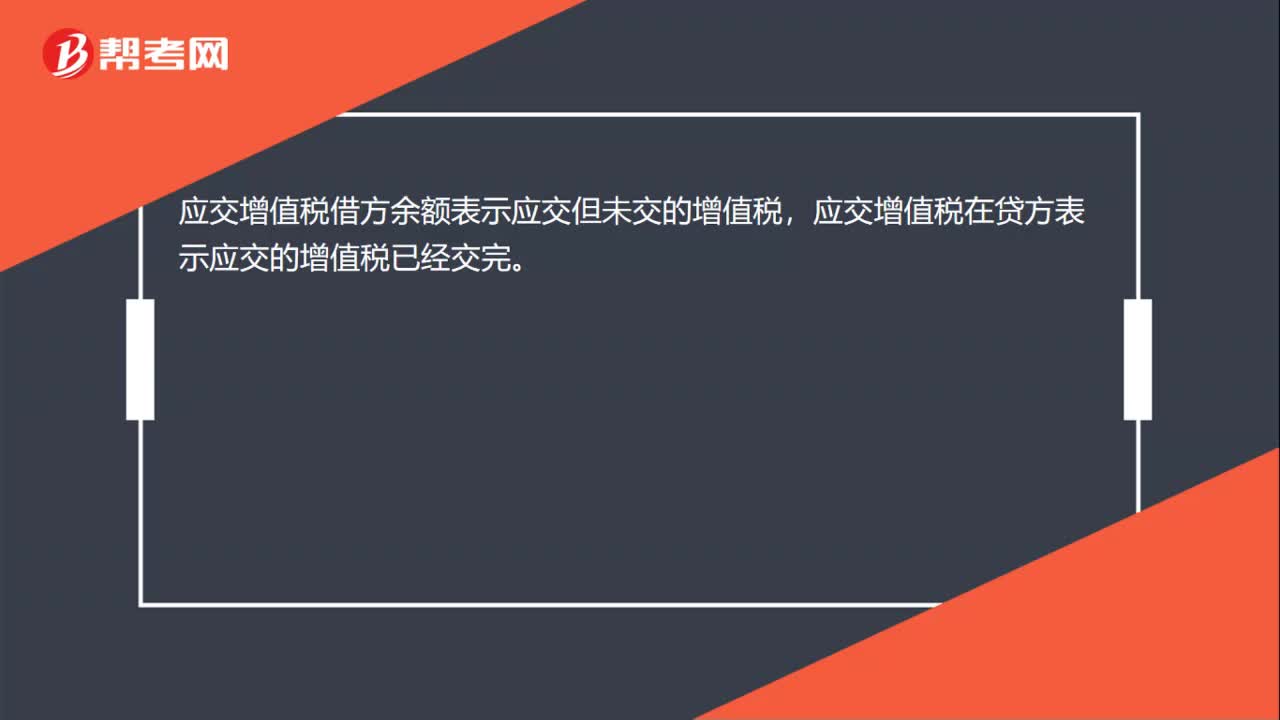

00:17应交增值税借方余额表示什么?:应交增值税借方余额表示什么?应交增值税借方余额表示应交但未交的增值税,应交增值税在贷方表示应交的增值税已经交完。

00:30

00:30银行利润表是什么?:银行利润表是什么?银行利润表是反映银行在一定会计期间的经营成果的报表。利润表的列报应当充分反映银行经营业绩的主要来源和构成,有助于使用者判断净利润的质量及其风险,有助于使用者预测净利润的持续性,从而做出正确的决策。

06:45

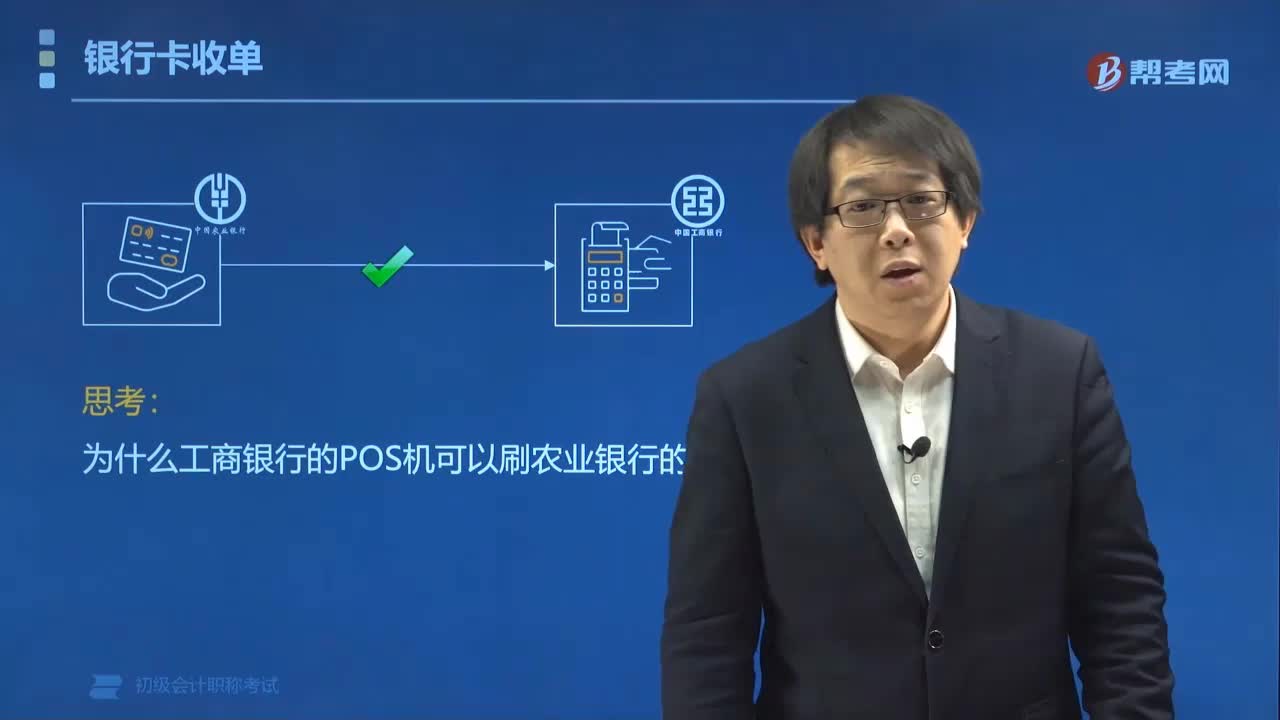

06:45银行卡收单业务流程包括哪些环节?:银行卡收单业务流程包括哪些环节?银行卡收单业务流程的环节为事前、事中、事后。收单机构与特约商户签订银行卡受理协议。持卡人在特约商户处刷卡消费,特约商户受理银行卡,达成交易。3. 事后:收单机构在规定期限内为特约商户提供资金结算,并从中扣取手续费。(1)三家机构:发卡机构、清算机构、收单机构。(2)两家用户:持卡人、特约商户。

05:14

05:14快速了解资产负债表的年初余额和年末余额的填列方法是什么?:快速了解资产负债表的年初余额和年末余额的填列方法是什么?资产负债表各项目均需填列“应对上年年末资产负债表各项目的名称和数字按本年度的规定进行调整。1.根据总账余额直接填列“各总账科目的余额直接填列”2.根据几个总账科目的期末余额计算填列“三个总账科目的期末余额的合计数填列“3.根据明细账科目余额计算填列,应收账款“科目中有关应收账款计提的坏账准备余额后的金额填列”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日