下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:11

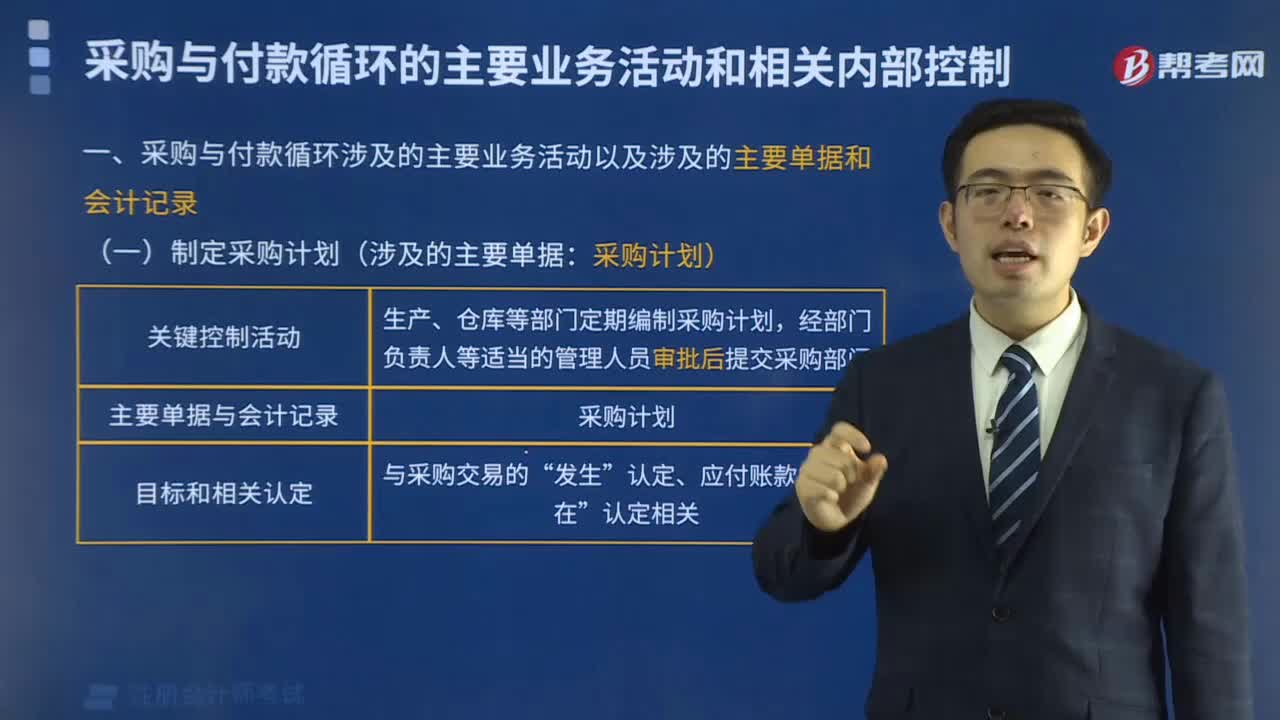

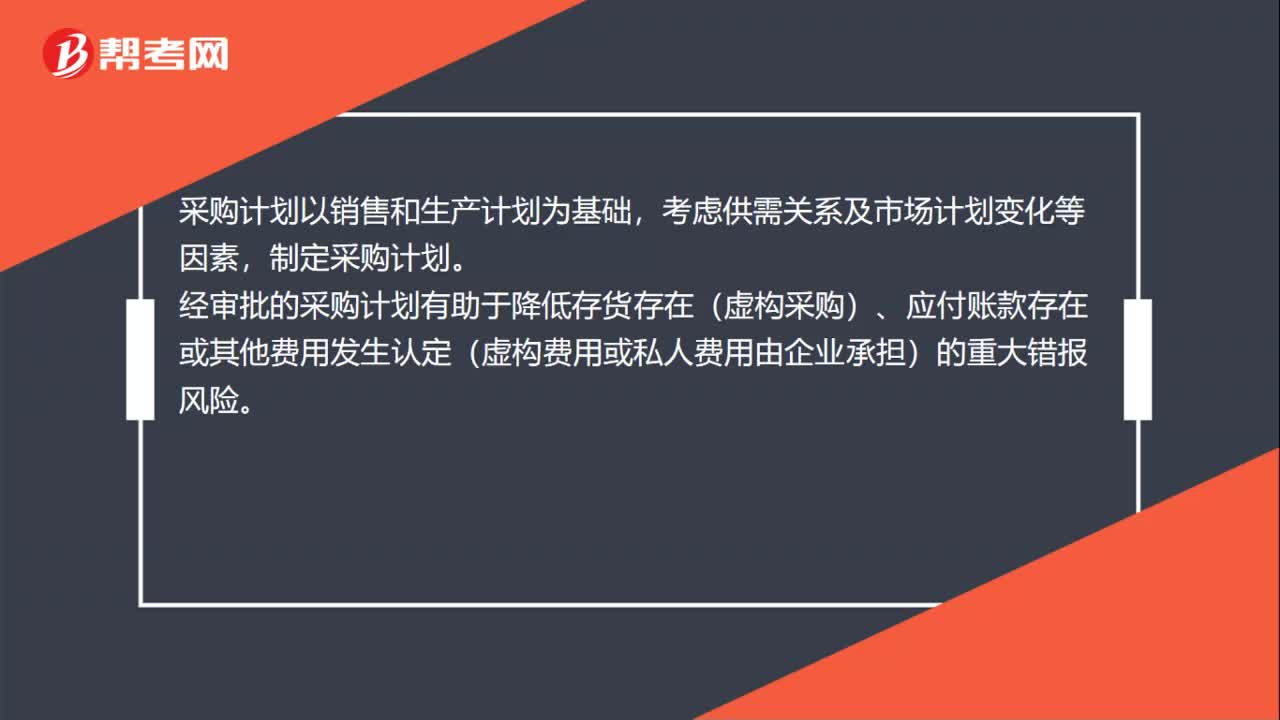

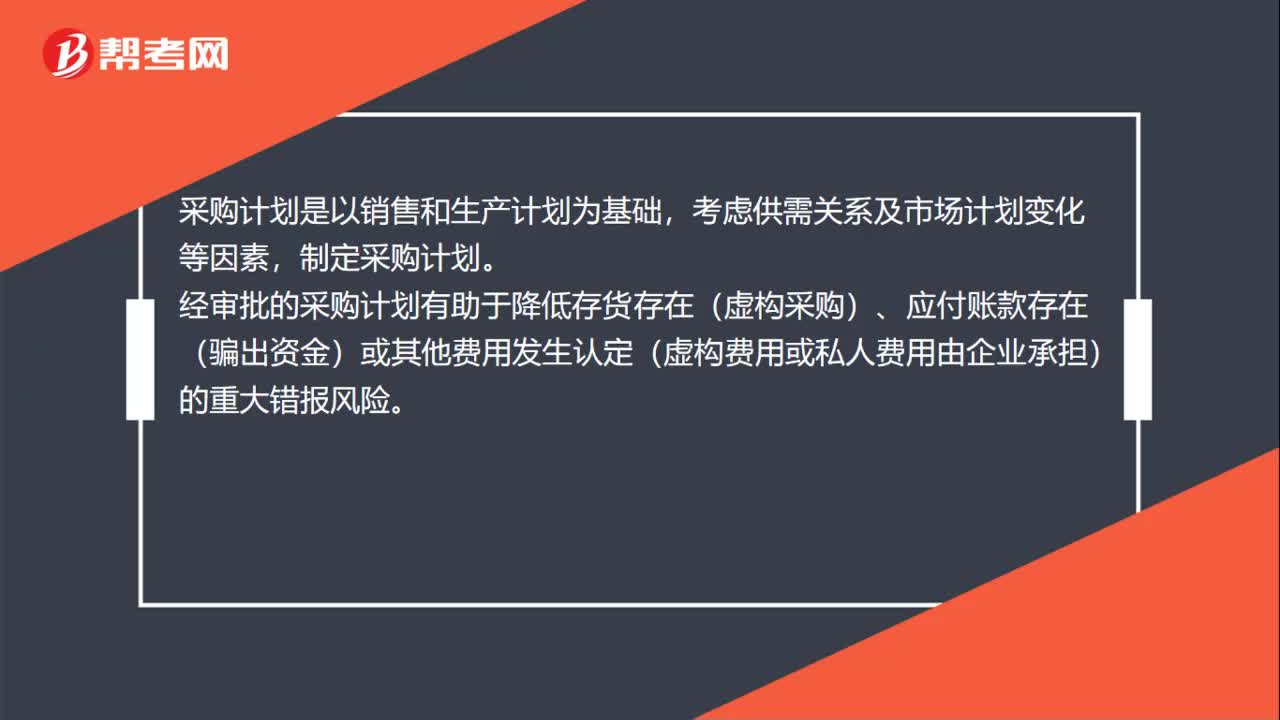

01:11制定采购计划的目标和相关认定是什么?:制定采购计划的目标和相关认定:生产、仓库等部门定期编制采购计划。经部门负责人等适当的管理人员审批后提交采购部门,具体安排商品及服务采购。采购计划以销售和生产计划为基础,经审批的采购计划有助于降低存货存在(虚构采购)、应付账款存在或其他费用发生认定(虚构费用或私人费用由企业承担)的重大错报风险。制定采购计划:供应商认证及信息维护。

01:02

01:02制定采购计划的关键控制活动是什么?:制定采购计划的关键控制活动:生产、仓库等部门定期编制采购计划。经部门负责人等适当的管理人员审批后提交采购部门,具体安排商品及服务采购。采购计划以销售和生产计划为基础,制定采购计划。经审批的采购计划有助于降低存货存在、应付账款存在或其他费用发生认定的重大错报风险。制定采购计划:通常对于合作的供应商事先进行资质等审核、将通过审核的供应商信息录入系统,及时对供应商信息变更进行更新。

00:48

00:48采购计划是什么?:采购计划是什么?采购计划是以销售和生产计划为基础,考虑供需关系及市场计划变化等因素,制定采购计划。经审批的采购计划有助于降低存货存在(虚构采购)、应付账款存在(骗出资金)或其他费用发生认定(虚构费用或私人费用由企业承担)的重大错报风险。供应商清单是企业通过文件审核及实地考察等方式对合作的供应商进行认证,将通过认证的供应商信息进行手工或系统维护。

06:27

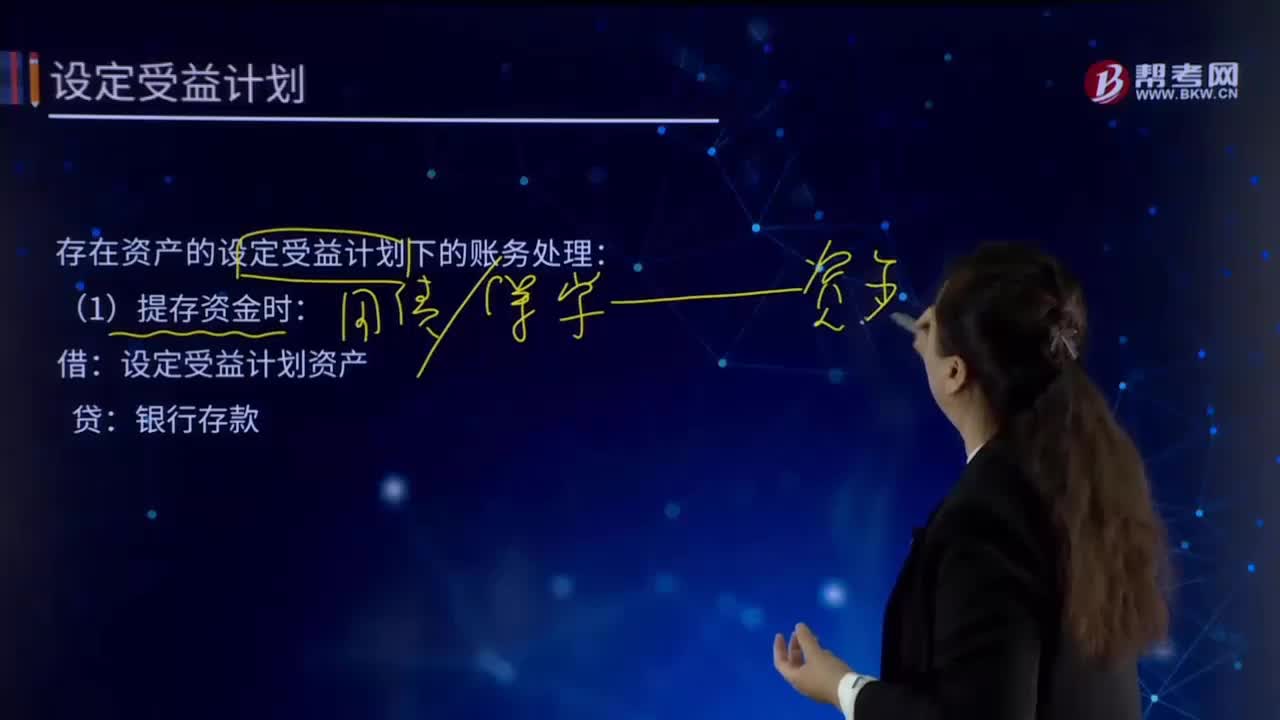

06:27什么是设定受益计划的计量?:什么是设定受益计划的计量?(1)确定设定受益义务现值和当期服务成本;(2)确定设定受益计划净负债或净资产;(3)确定应当计入当期损益的金额;(4)确定应当计入其他综合收益的金额。存在资产的设定受益计划下的账务处理:(1)提存资金时:银行存款:(2)每年发生服务成本时:管理费用—离职后福利。(3)设定受益计划资产发生利息收益时:设定受益计划资产:财务费用发生利息费用时作相反分录管理费用应付职工薪酬

05:29

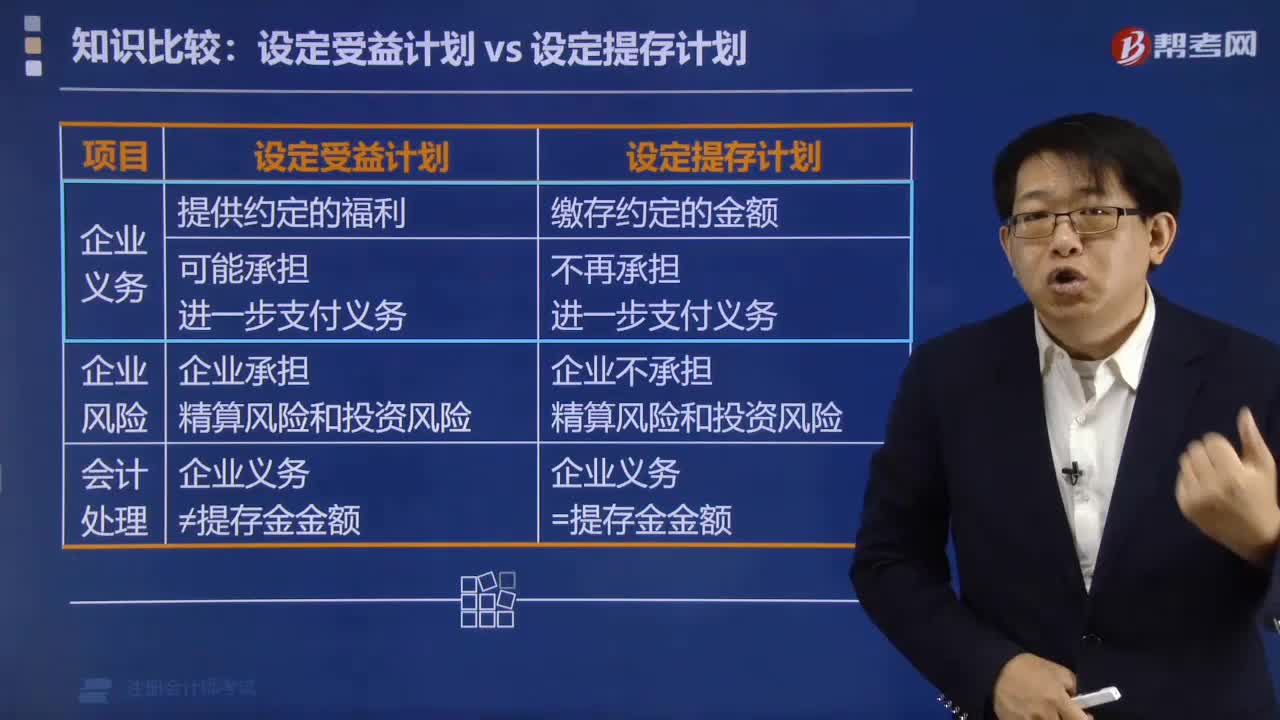

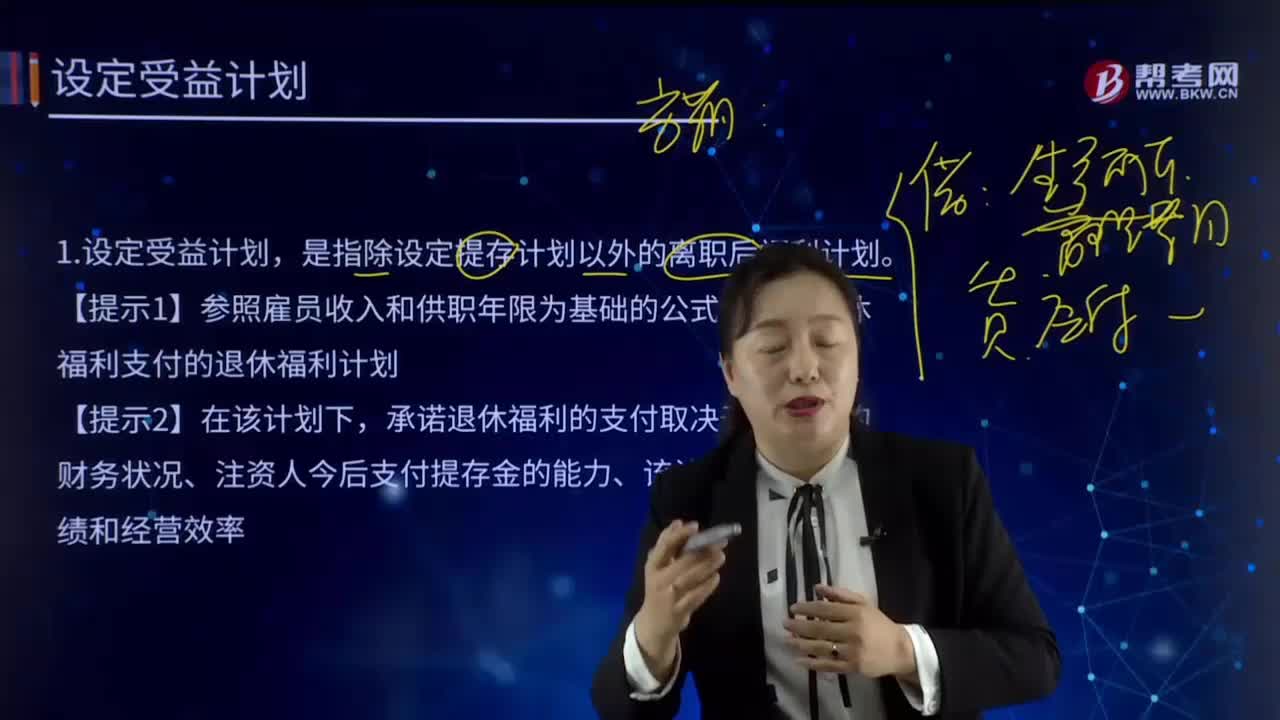

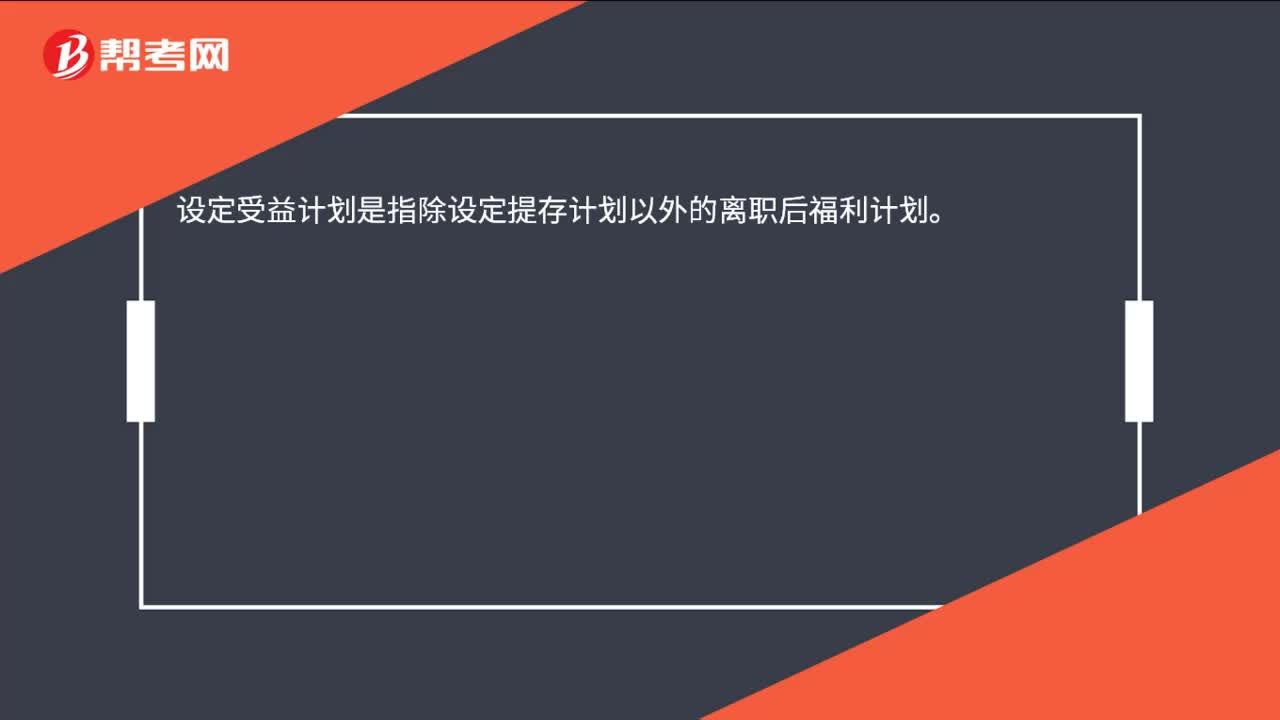

05:29设定受益计划的含义是什么?:设定受益计划的含义是什么?是指除设定提存计划以外的离职后福利计划。【提示1】参照雇员收入和供职年限为基础的公式来确定退休福利支付的退休福利计划。承诺退休福利的支付取决于该计划的财务状况、注资人今后支付提存金的能力、该计划的投资业绩和经营效率。设定提存计划与设定受益计划的区别:1.设定提存计划:企业的法定义务是以企业同意向基金的缴存额为限。

08:59

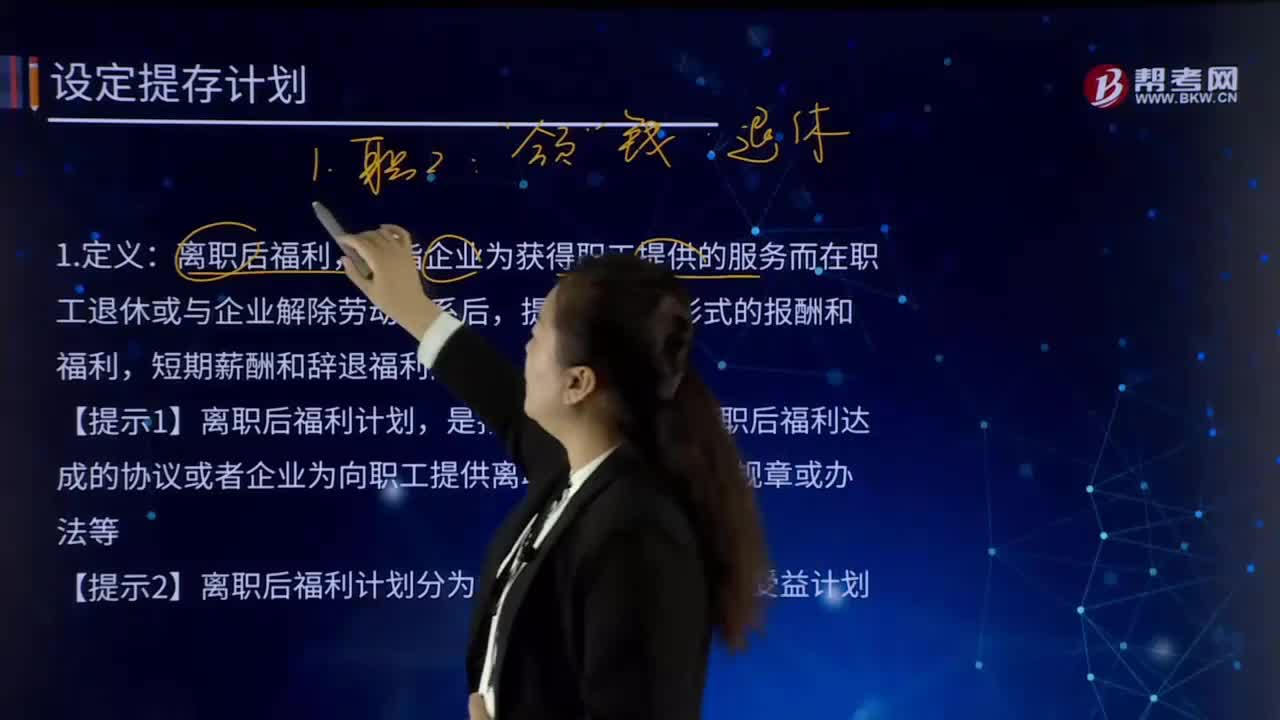

08:59怎样确认和计量设定提存计划?:是指企业与职工就离职后福利达成的协议或者企业为向职工提供离职后福利制定的规章或办法等。【提示2】离职后福利计划分为设定提存计划和设定受益计划。企业不再承担进一步支付义务的离职后福利计划。将根据设定提存计划计算的应缴存金额确认为负债,应付职工薪酬——设定提存计划(养老保险费):预期不会在职工提供相关服务的年度报告期结束后十二个月内支付全部应缴存金额的:

00:45

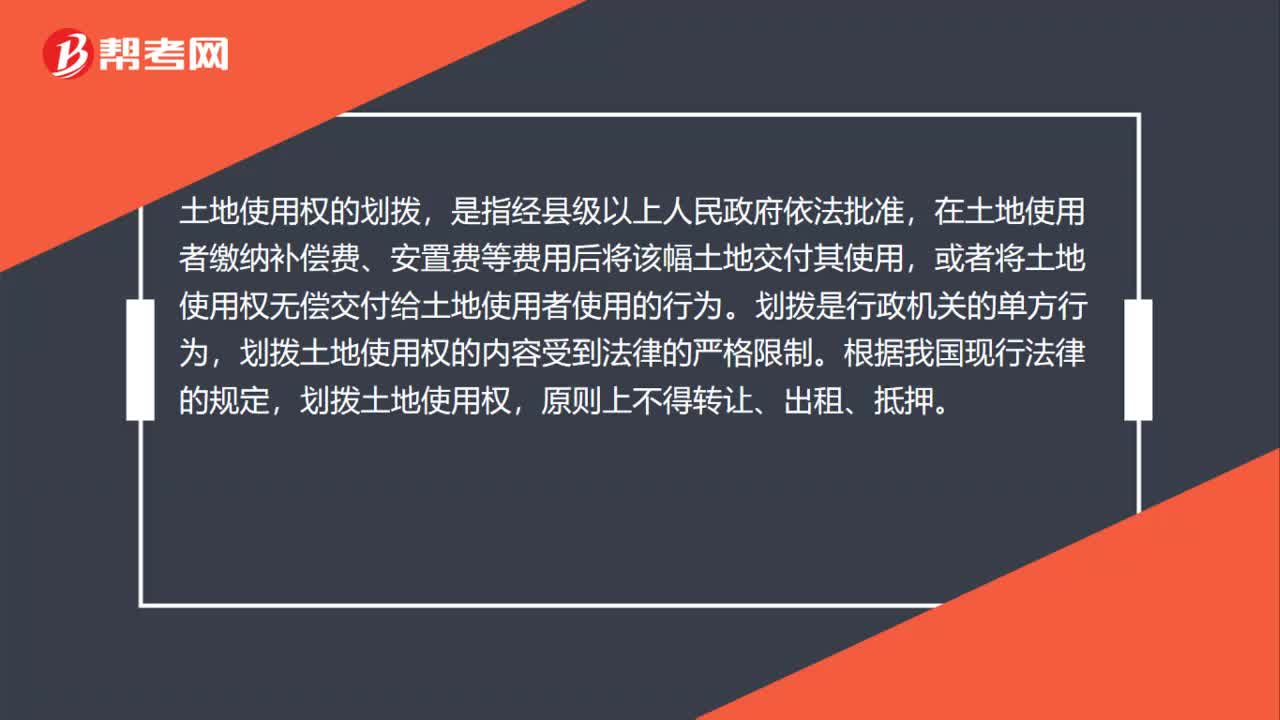

00:45建设用地使用权划拨是什么?:建设用地使用权划拨是什么?是指经县级以上人民政府依法批准,在土地使用者缴纳补偿费、安置费等费用后将该幅土地交付其使用,或者将土地使用权无偿交付给土地使用者使用的行为。划拨是行政机关的单方行为,划拨土地使用权的内容受到法律的严格限制。根据我国现行法律的规定,划拨土地使用权,原则上不得转让、出租、抵押。

00:14

00:14设定受益计划是什么?:设定受益计划是指除设定提存计划以外的离职后福利计划。

09:22

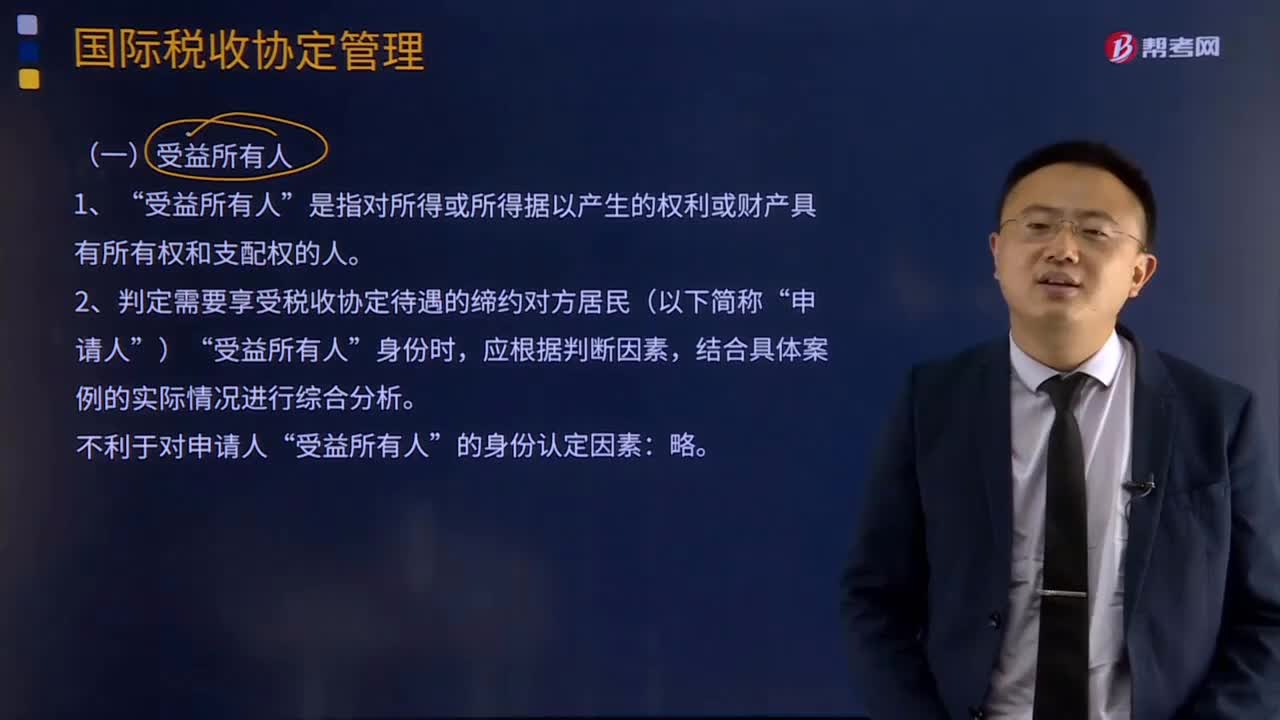

09:22受益所有人应该如何认定?:受益所有人应该如何认定?是指对所得或所得据以产生的权利或财产具有所有权和支配权的人”判定需要享受税收协定待遇的缔约对方居民(以下简称。(1)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国地区居民:包括约定义务和虽未约定义务但已形成支付事实的情形“存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同。

10:06

10:06破产重整计划需要如何制定与批准?:破产重整计划需要如何制定与批准?同时向人民法院和债权人会议提交重整计划草案,①出席会议的同一表决组的债权人过半数同意重整计划草案,债务人或者管理人可以申请人民法院批准重整计划草案,不低于其在重整计划草案被提请批准时依照破产清算程序所能获得的清偿比例。(2)保障反对的债权人或出资人在重整中至少可以获得在破产清算中本可获得的清偿,重整计划草案除应当符合企业破产法的有关规定外。

07:05

07:05作业的认定及成本库的设计分别是什么?:作业的认定及成本库的设计分别是什么?作业成本的计算原理有作业的认定、作业成本库的设计、资源成本分配到作业、作业成本分配到成本对象。作业认定需要对每项消耗资源的作业进行定义,单位级作业是指每一单位产品至少要执行一次的作业,单位级作业成本是直接成本。【举例】生产前的机器调试、成批产品转移至下一工序的运输、成批采购和检验等。3、品种级(产品级)作业成本库。品种级作业是指服务于某种型号或样式产品的作业。

00:29

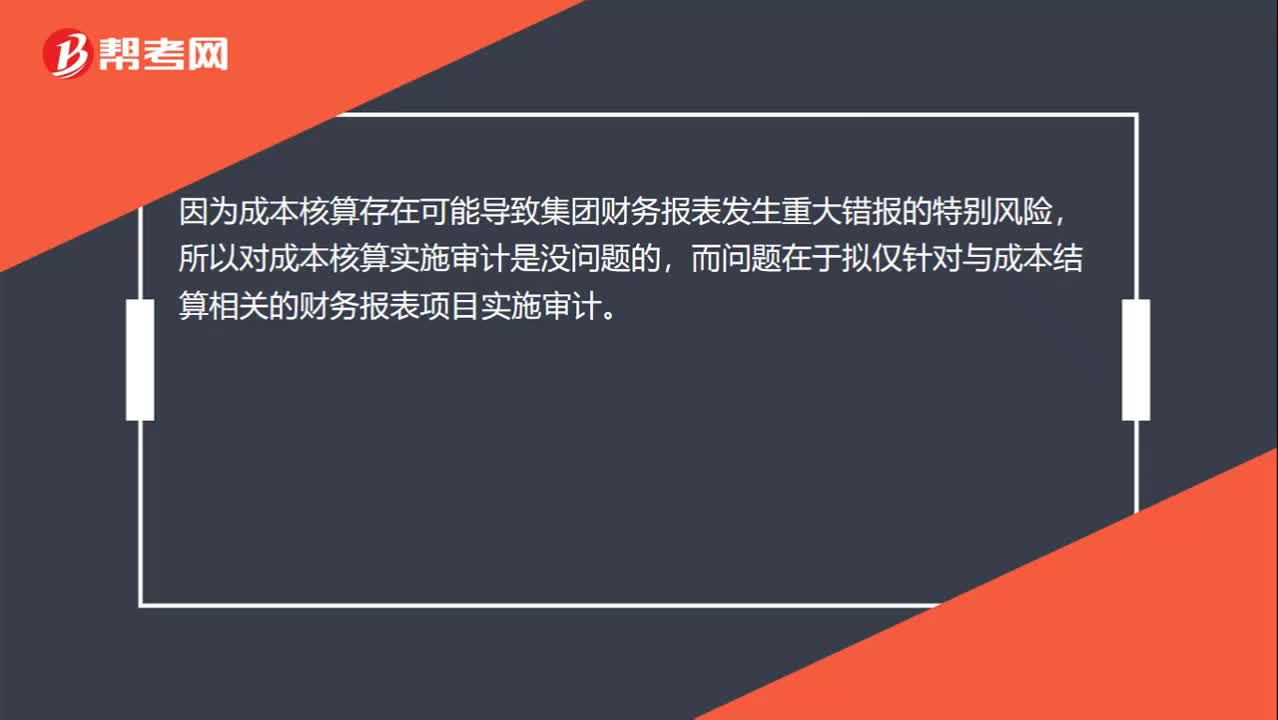

00:29提示注册会计师存在特别风险为什么仅对特定账户审计不对呢?:提示注册会计师存在特别风险为什么仅对特定账户审计不对呢?因为成本核算存在可能导致集团财务报表发生重大错报的特别风险,所以对成本核算实施审计是没问题的,而问题在于拟仅针对与成本结算相关的财务报表项目实施审计。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日