下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:01

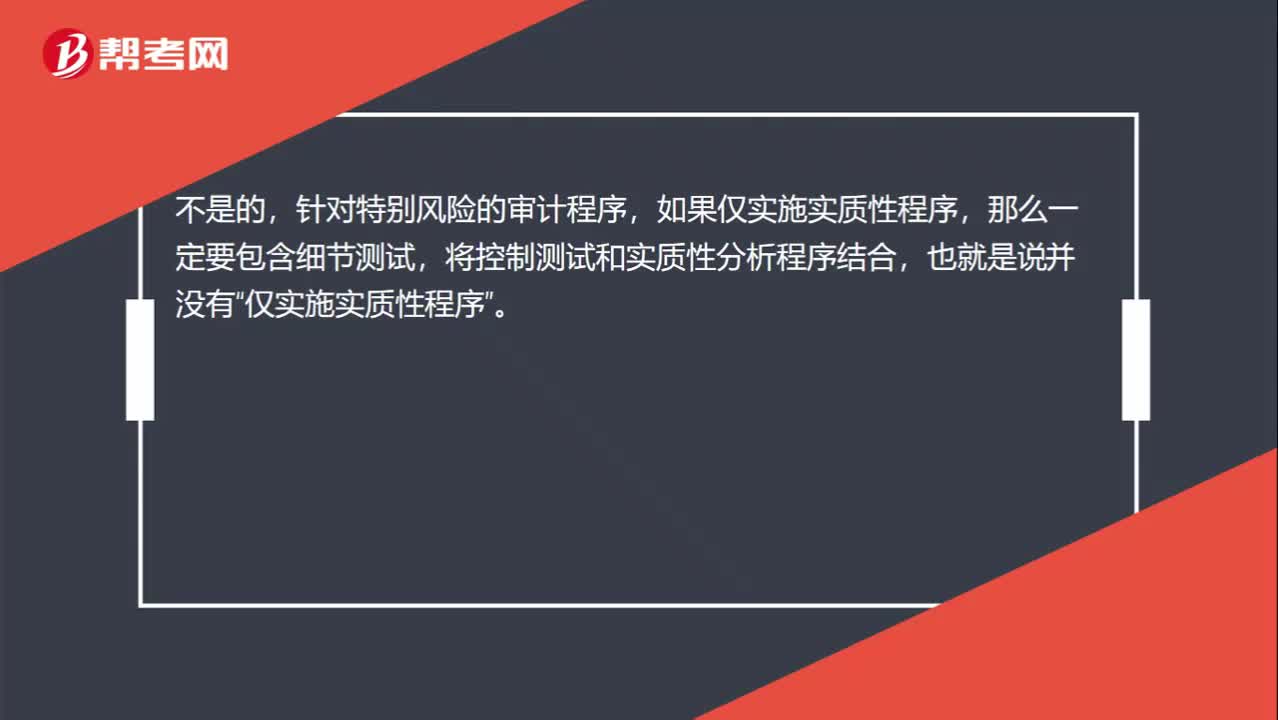

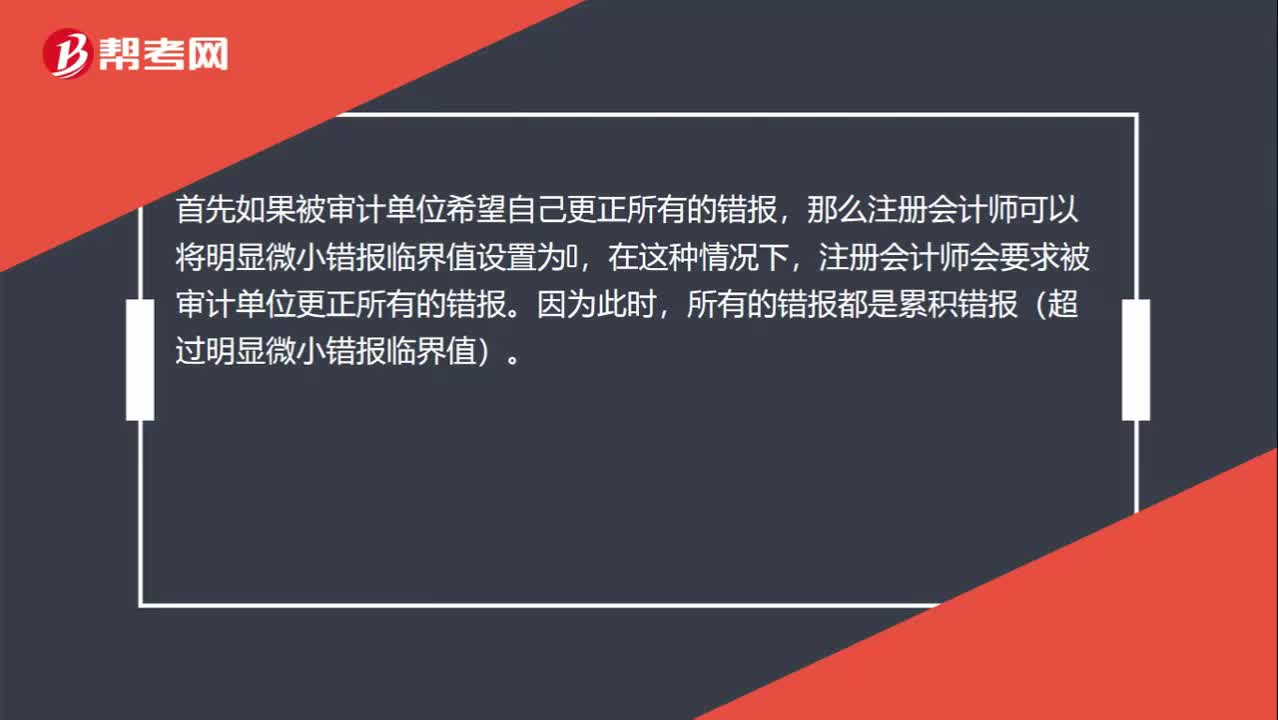

01:01为什么注册会计师更正所有错报或者所有识别出的错报不对?:为什么注册会计师更正所有错报或者所有识别出的错报不对?首先如果被审计单位希望自己更正所有的错报,那么注册会计师可以将明显微小错报临界值设置为0,注册会计师会要求被审计单位更正所有的错报。所有的错报都是累积错报(超过明显微小错报临界值)。而在通常的情况下,注册会计师只会要求被审计单位更正所有累积的错报,而并不是所有识别出的错报。其实我们可以理解为,无论明显微小错报临界值设置为多少。

00:37

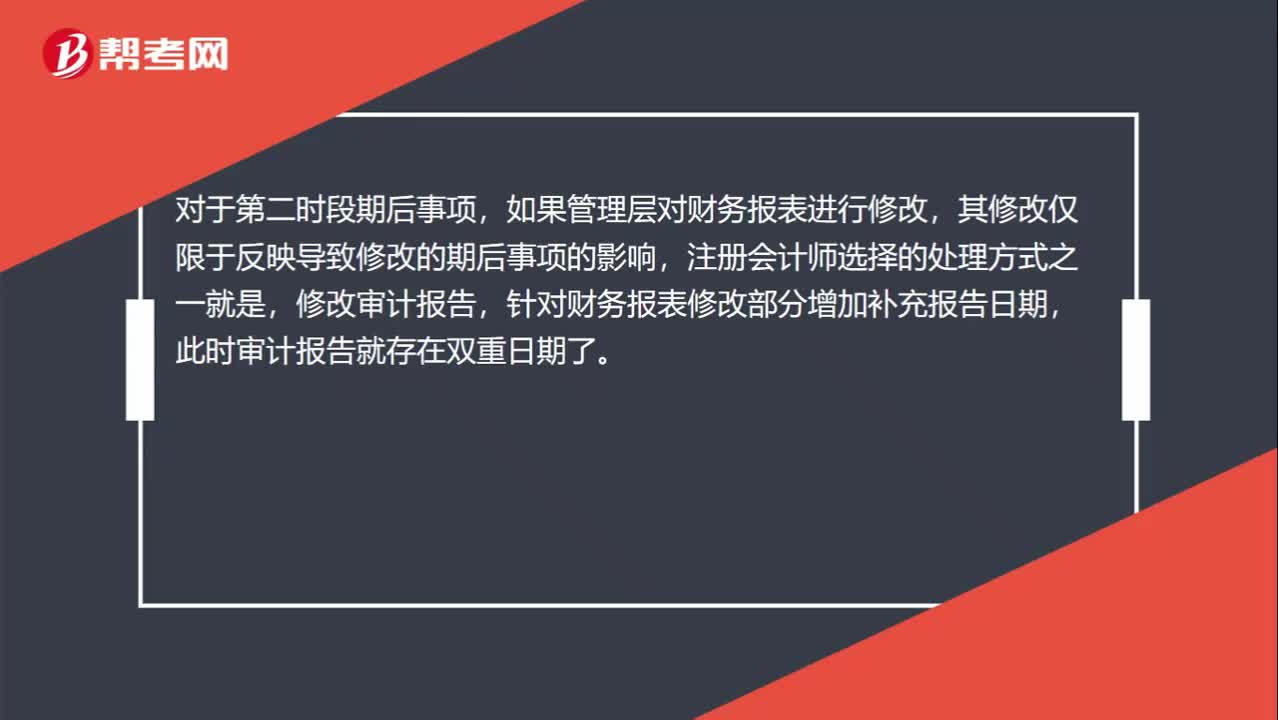

00:37在特殊情况下,注册会计师可以出具双重日期的审计报告怎么理解?:在特殊情况下,注册会计师可以出具双重日期的审计报告怎么理解?对于第二时段期后事项,如果管理层对财务报表进行修改,其修改仅限于反映导致修改的期后事项的影响,注册会计师选择的处理方式之一就是,修改审计报告,针对财务报表修改部分增加补充报告日期,此时审计报告就存在双重日期了。

00:36

00:36为什么重大错报风险独立于注册会计师审计而存在?:为什么重大错报风险独立于注册会计师审计而存在?重大错报风险,是指财务报表在审计前存在重大错报的可能性,重大错报风险是客观存在的,不管财务报表是否经过审计,财务报表都存在重大错报的可能性,即独立于财务报表审计而存在的,同时被审计单位的风险越高,则财务报表存在重大错报的可能性就越大。

01:47

01:47为什么不能将与收入确认相关的所有认定都假定为存在舞弊风险?:假定收入确认存在舞弊风险,并不意味着注册会计师应当将与收入确认相关的所有认定都假定为存在舞弊风险。注册会计师需要结合对被审计单位及其环境的具体了解,考虑收入确认舞弊可能如何发生。管理层实施舞弊的动机或压力不同,其舞弊风险所涉及的具体认定也不同,则可能有高估收入的动机或压力(如提前确认收入或记录虚假的收入),收入的发生认定存在舞弊风险的可能性较大,而完整性认定则通常不存在舞弊风险;

10:28

10:28怎样对收入确认存在的舞弊风险进行评估?:怎样对收入确认存在的舞弊风险进行评估?3.注册会计师应当评价通过实施风险评估程序和执行其他相关活动获取的信息是否表明存在舞弊风险因素。以明显高于其他客户的价格向未披露的关联方销售商品,(6)在与商品相关的风险和报酬尚未全部转移给客户之前确认销售收入,而将以售后回购或售后租回方式发出的商品作为销售商品确认收入。按照相关购销交易的总额而非净额(扣除佣金和代理费等)确认收入。

04:42

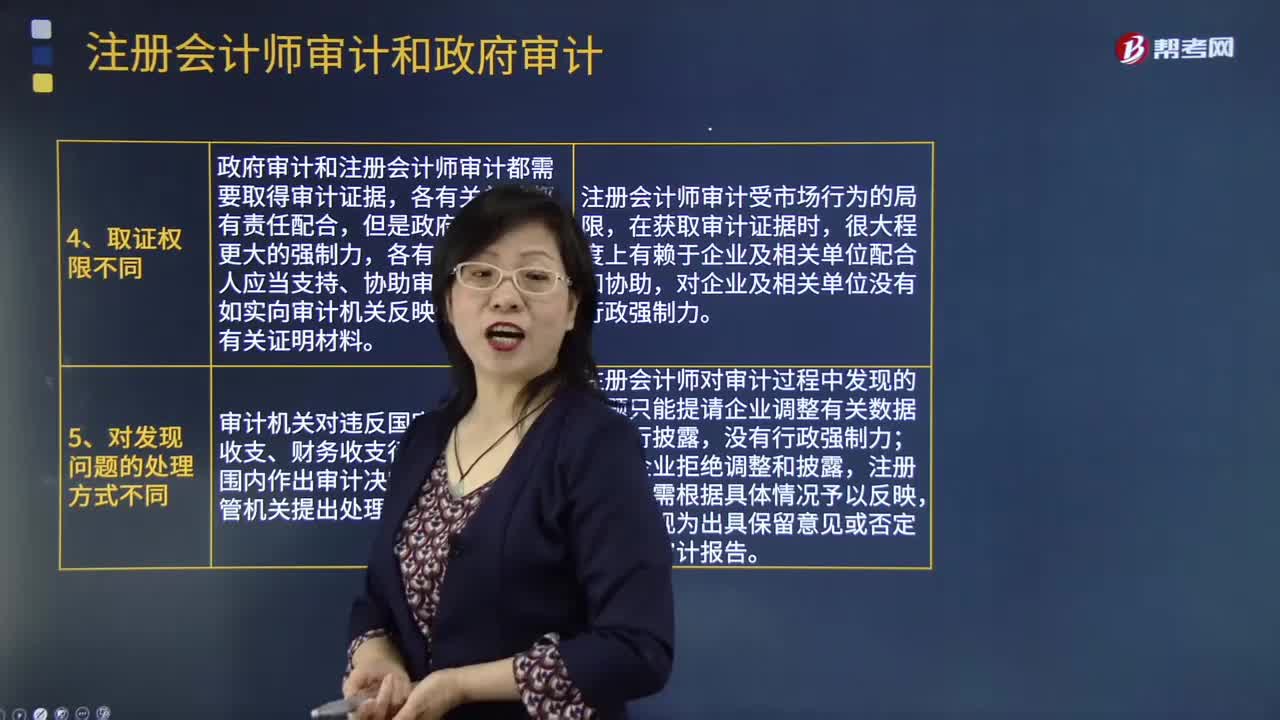

04:42注册会计师审计和政府审计的区别是什么?:注册会计师审计和政府审计的区别是什么?注册会计师审计和政府审计共同发挥作用,政府审计是对政府的财政收支或者国有金融机构和企事业组织财务收支进行审计。注册会计师审计是注册会计师依法对企业财务报表进行审计,政府审计机关履行职责所必须的经费,注册会计师审计是市场行为,费用由注册会计师和审计客户协商确定,政府审计和注册会计师审计都需要取得审计证据,各有关单位和个人应当支持、协助审计机关工作。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日