下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:22

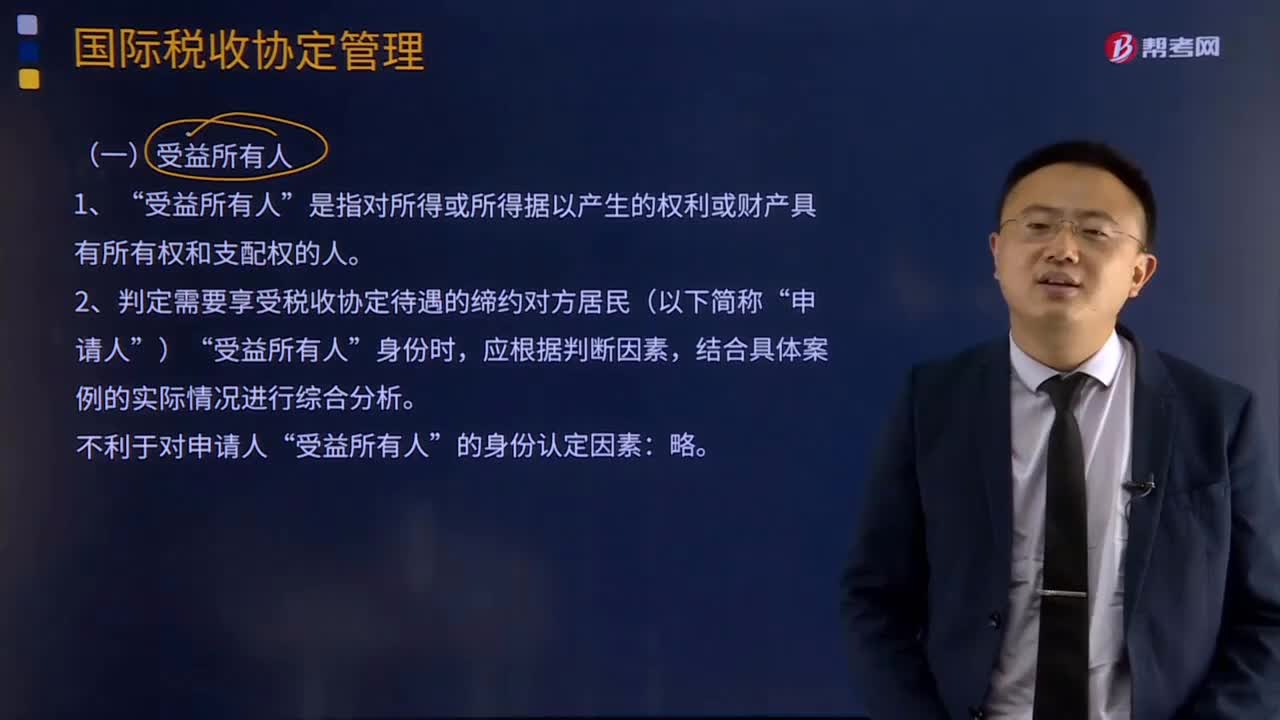

09:22受益所有人应该如何认定?:受益所有人应该如何认定?是指对所得或所得据以产生的权利或财产具有所有权和支配权的人”判定需要享受税收协定待遇的缔约对方居民(以下简称。(1)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国地区居民:包括约定义务和虽未约定义务但已形成支付事实的情形“存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同。

07:05

07:05作业的认定及成本库的设计分别是什么?:作业的认定及成本库的设计分别是什么?作业成本的计算原理有作业的认定、作业成本库的设计、资源成本分配到作业、作业成本分配到成本对象。作业认定需要对每项消耗资源的作业进行定义,单位级作业是指每一单位产品至少要执行一次的作业,单位级作业成本是直接成本。【举例】生产前的机器调试、成批产品转移至下一工序的运输、成批采购和检验等。3、品种级(产品级)作业成本库。品种级作业是指服务于某种型号或样式产品的作业。

00:24

00:24建设工程款优先受偿是什么?:建设工程款优先受偿是什么?建设工程的价款就该工程折价或者拍卖的价款优先受偿。但建设工程承包人行使优先受偿权的期限为6个月,自建设工程竣工之日或者建设工程合同约定的。

03:47

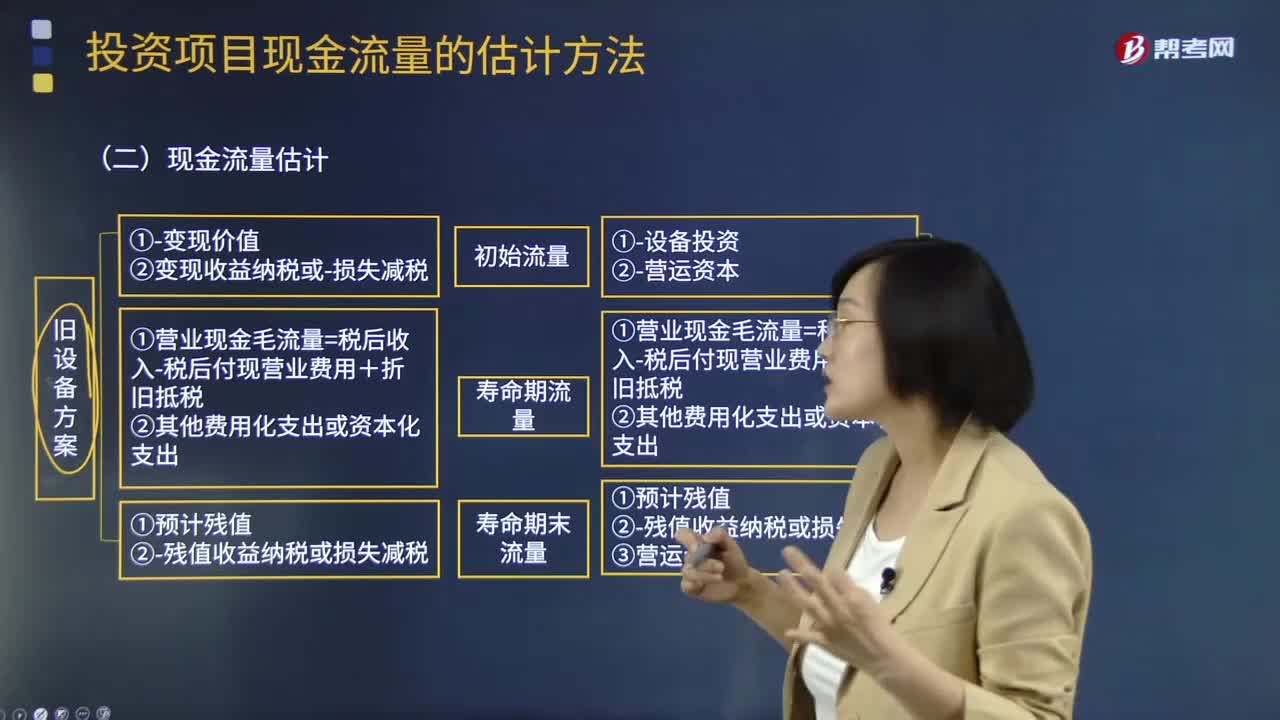

03:47固定资产更新决策项目现金流量的确定中现金流量估计是什么?:固定资产更新决策项目现金流量的确定中现金流量估计是什么?(1)项目初始现金流量:①变现价值②变现收益纳税或损失减税:新设备方案:①设备投资②营运资本:(2)项目寿命期内现金流量:①营业现金毛流量=税后收入-税后付现营业费用+折旧抵税(3)项目寿命期末现金流量旧设备方案①预计残值②残值收益纳税或损失减税新设备方案①预计残值(变现价值)②残值收益纳税或损失减税③营运资本

04:52

04:52样本设计阶段定义总体的含义是什么?:总体指注册会计师从中选取样本并期望据此得出结论的整个数据集合。要测试用以保证所有发运商品都已开单的控制是否有效运行------注册会计师从已开单的项目中抽取样本不能发现误差。因为该总体不包含那些已发运但未开单的项目,将所有已发运的项目作为总体通常比较适当,要测试现金支付授权控制是否有效运行------如果从已得到授权的项目中抽取样本,因为该总体不包含那些已支付但未得到授权的项目。

00:55

00:55具体审计计划的主要内容是什么?:具体审计计划的主要内容是什么?具体审计计划是依据总体审计计划制定的,对实施总体审计计划所需要的审计程序的体质、时间和范围所做的详细规划与说明。具体审计计划包括审计目标、审计程序、执行人及执行日期、审计工作底稿的索引号、其他有关内容等基本内容。一、具体审计计划需要:二、具体审计计划应当包括各具体审计项目的以下基本内容;2. 审计程序是否适合各审计项目的具体情况。

00:43

00:43在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?:在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响,并受审计证据质量的影响。也就是说受两方面的影响,那么在重大错报风险一定的情况下,就仅考虑审计证据的质量就可以了。审计证据的质量越高,那么需要获取的审计证据的数量可能就会减少;反之数量就会增加。

03:22

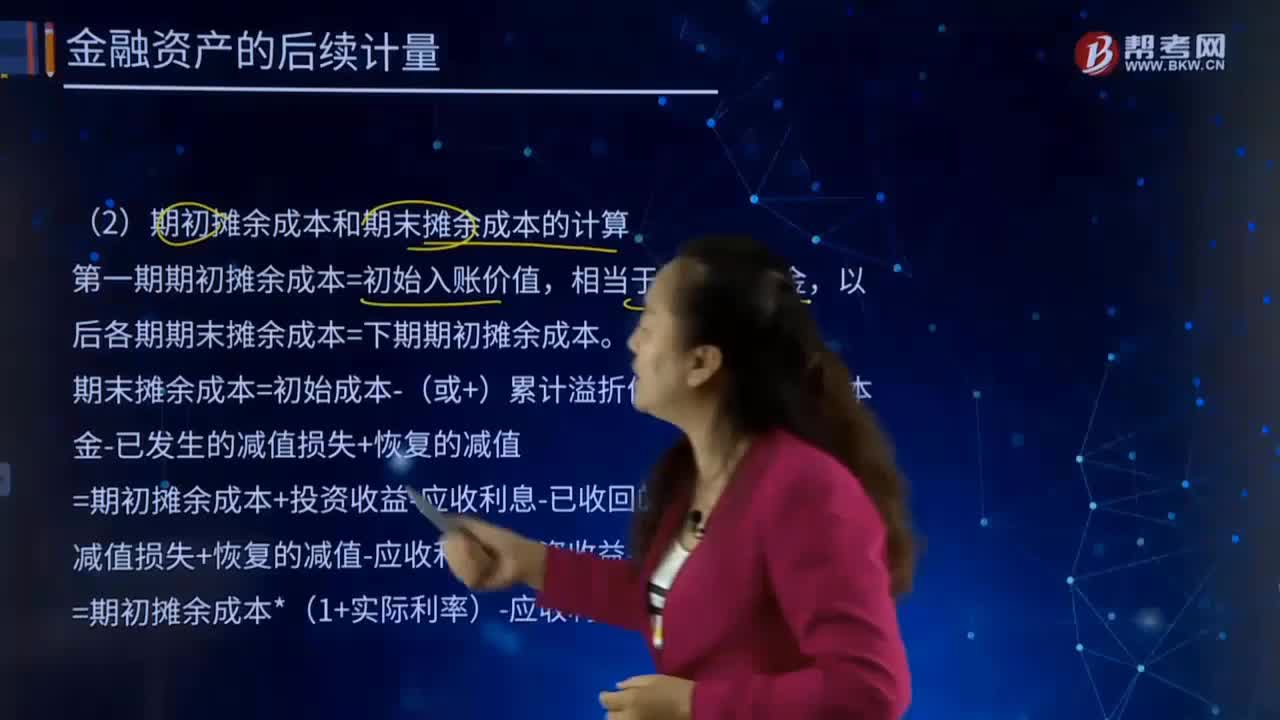

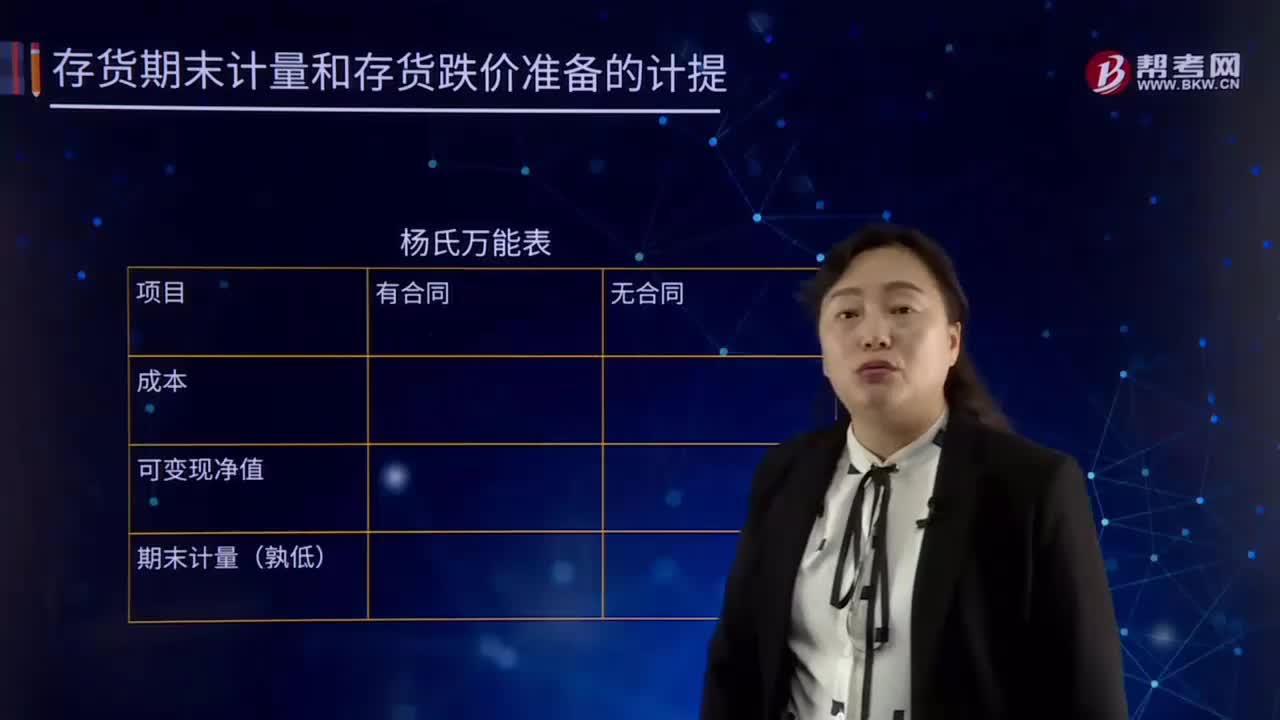

03:22存货期末计量的内容是什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备。

02:45

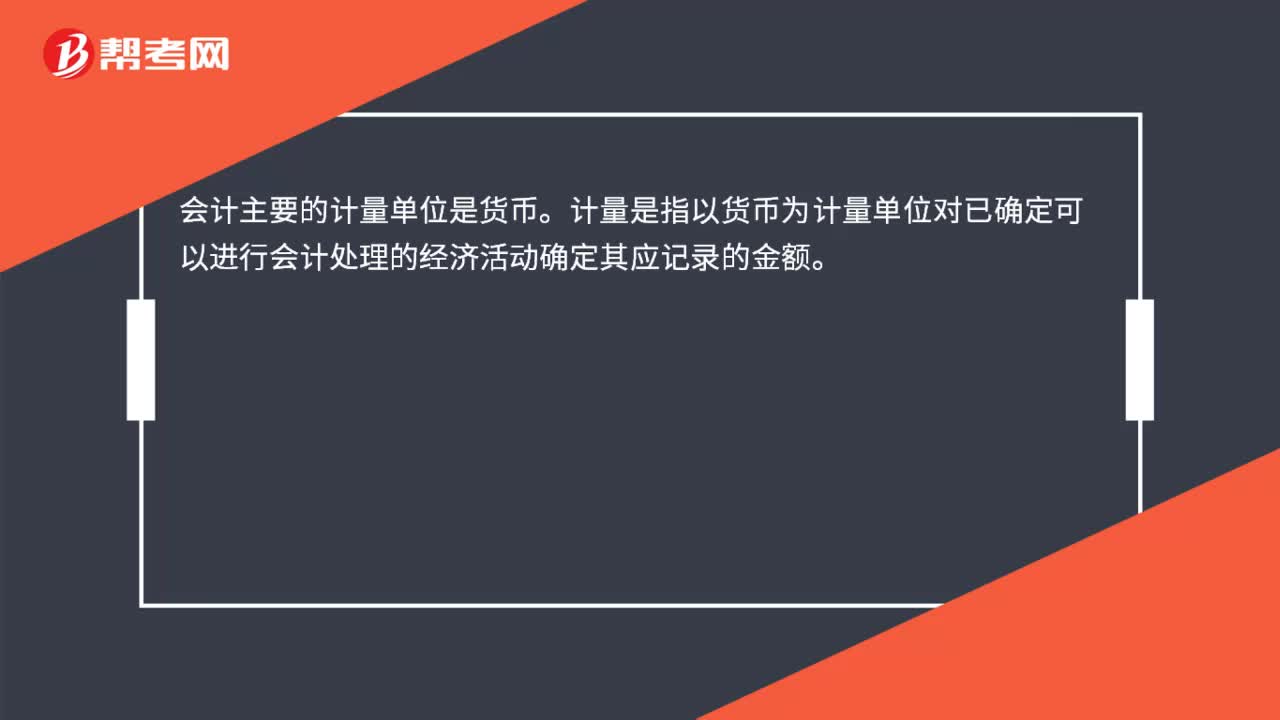

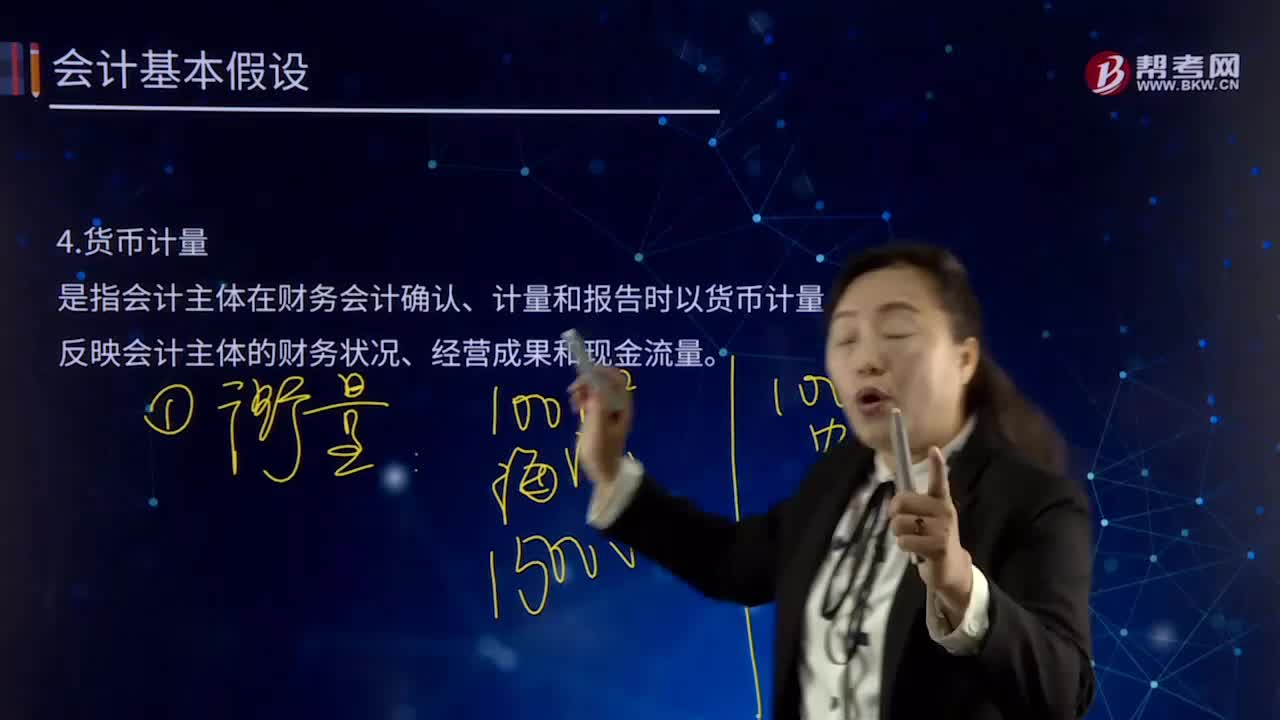

02:45会计基本假设中货币计量是指什么?:会计基本假设中货币计量是指什么?货币计量是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量。在会计的确认、计量和报告过程中之所以选择货币为基础进行计量,只能从一个侧面反映企业的生产经营情况,不便于会计计量和经营管理,只有选择货币尺度进行计量,才能充分反映企业的生产经营情况,基本准则规定会计确认、计量和报告选择货币作为计量单位。统一采用货币计量也有缺陷。

00:29

00:29集合资金信托计划是什么?:集合资金信托计划是什么?集合资金信托计划也叫做信托计划,即由信托公司担任受托人,按照委托人意愿,为受益人的利益,将两个以上(含两个)委托人交付的资金进行集中管理、运用或处分的资金信托业务活动。

13:00

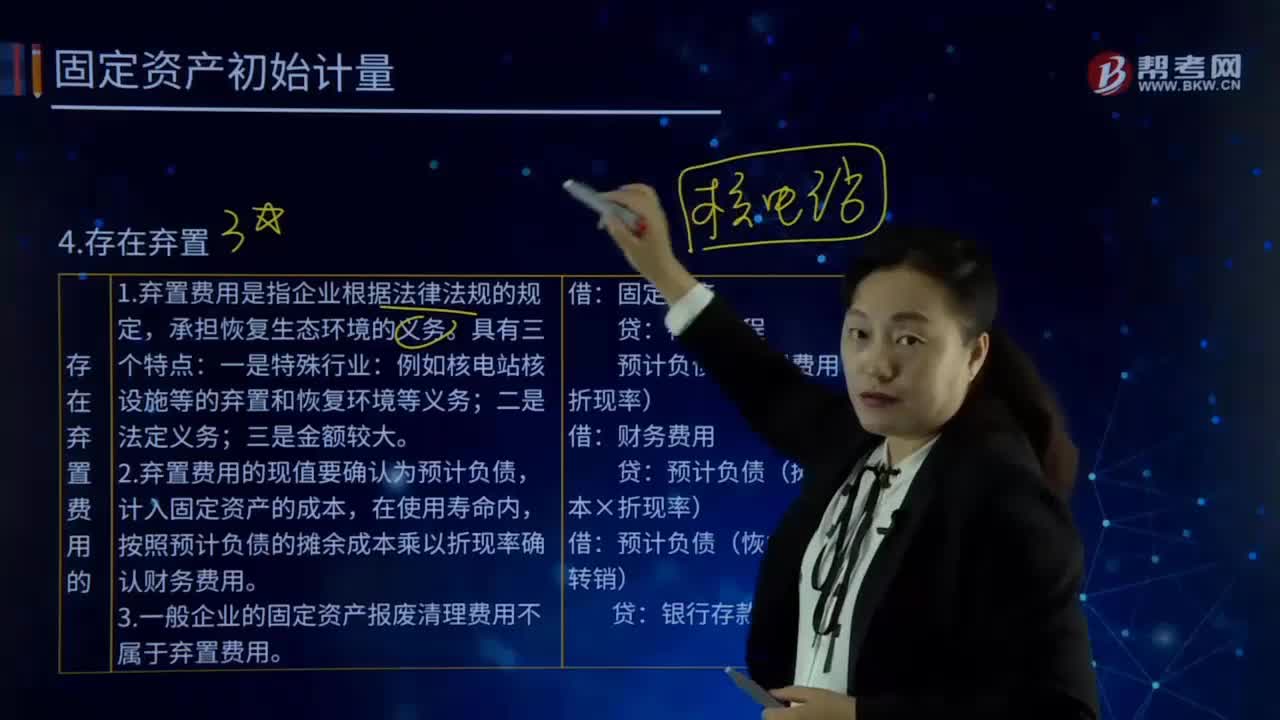

13:00固定资产初始计量的存在弃置费用是指什么?:固定资产初始计量的存在弃置费用是指什么?或资产弃置义务ARO,2.弃置费用的现值要确认为预计负债,计入固定资产的成本,按照预计负债的摊余成本乘以折现率确认财务费用。3.一般企业的固定资产报废清理费用不属于弃置费用。预计负债(弃置费用×折现率):预计负债(摊余成本×折现率)。预计负债(恢复义务时转销)。预计发生弃置费用250 000万元,确定其成本时应考虑弃置费用:

01:50

01:50固定资产初始计量的定义是什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、运杂费、包装费和安装成本等,确定其初始入账成本时还应考虑弃置费用。企业应当按照弃置费用的现值计入相关固定资产成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日