下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:35

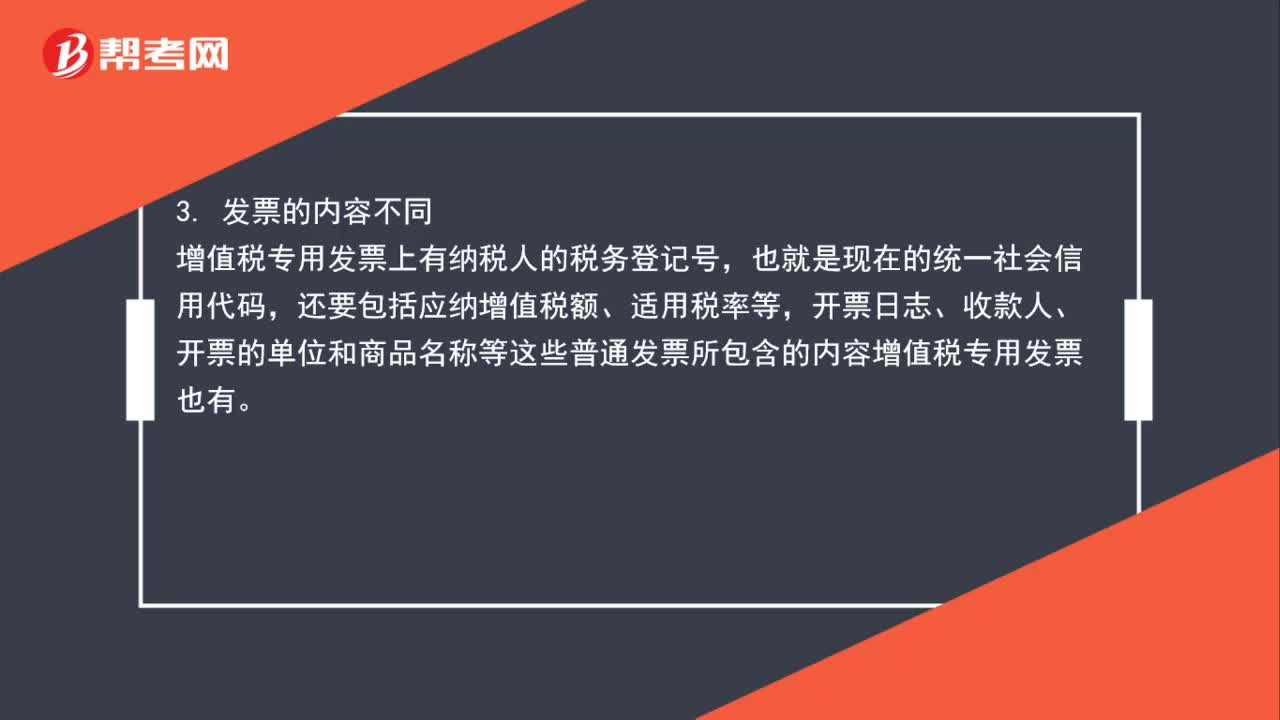

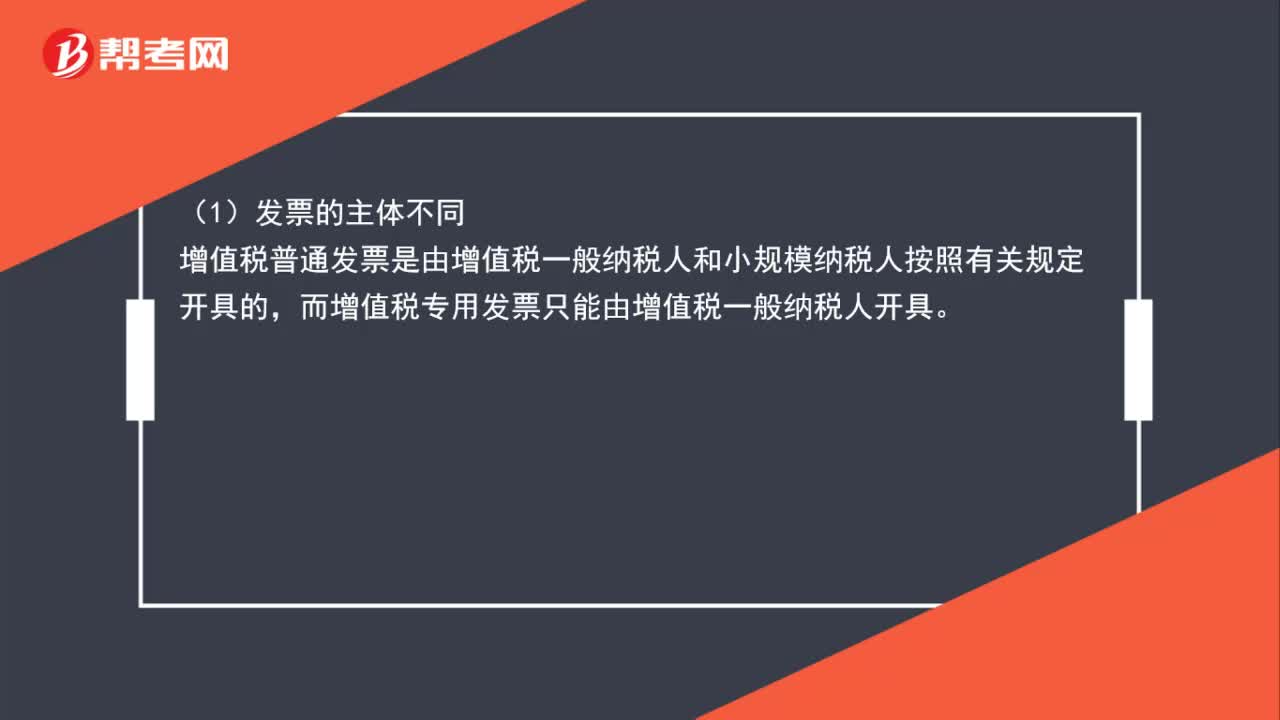

02:35采购普通发票和专用发票的区别是什么?:采购普通发票和专用发票的区别是什么?增值税普通发票是由增值税一般纳税人和小规模纳税人按照有关规定开具的。而增值税专用发票只能由增值税一般纳税人开具,增值税普通发票是不能抵扣增值税的销项税额的,而增值税专用发票能抵扣销项税额,(3)发票的内容不同,增值税专用发票上有纳税人的税务登记号。开票日志、收款人、开票的单位和商品名称等这些普通发票所包含的内容增值税专用发票也有,(4)发票的联次不同。

00:34

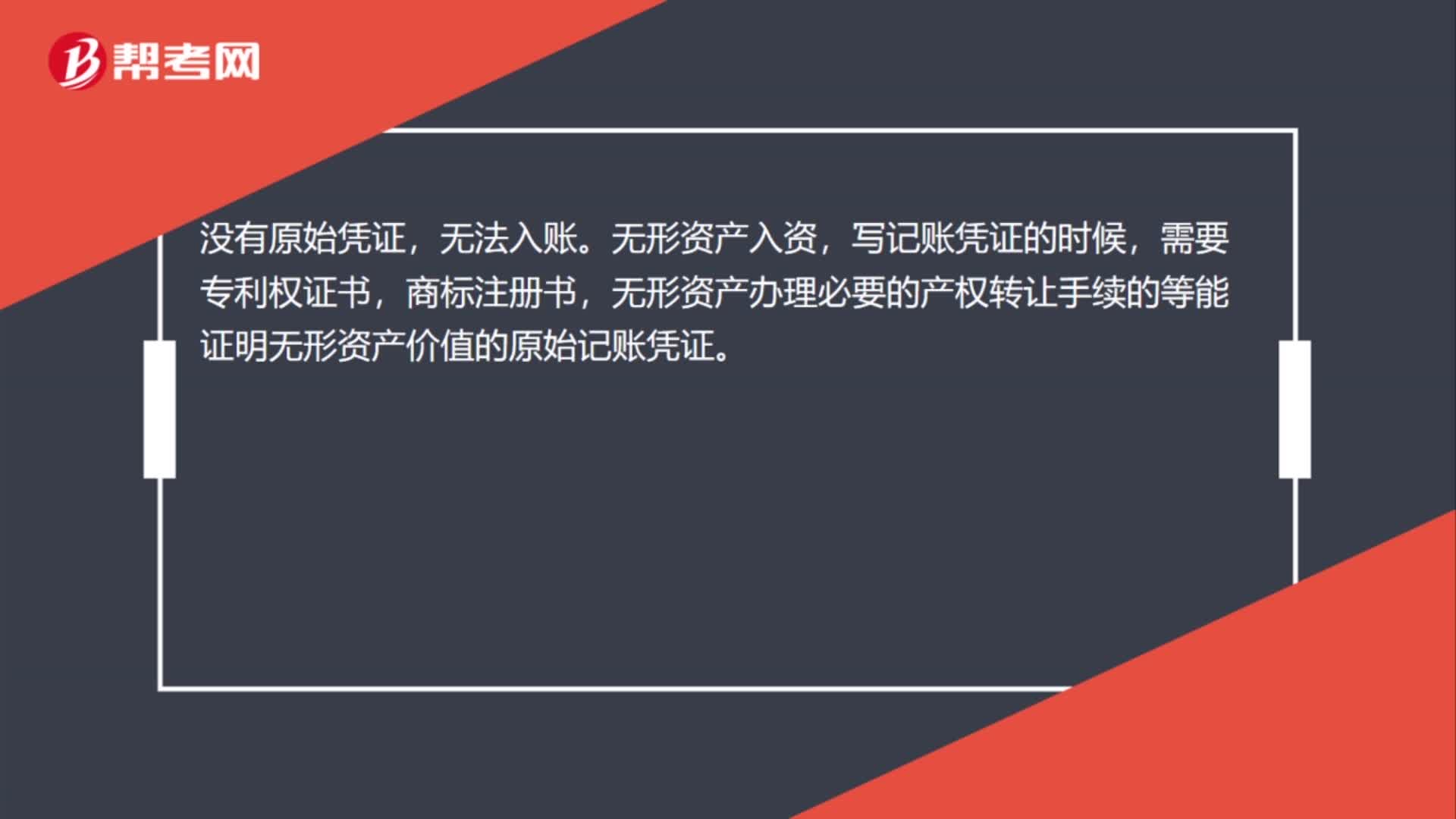

00:34没有发票怎么入账无形资产?:没有发票怎么入账无形资产?没有原始凭证,无法入账。无形资产入资,写记账凭证的时候,需要专利权证书,商标注册书,无形资产办理必要的产权转让手续的等能证明无形资产价值的原始记账凭证。

02:48

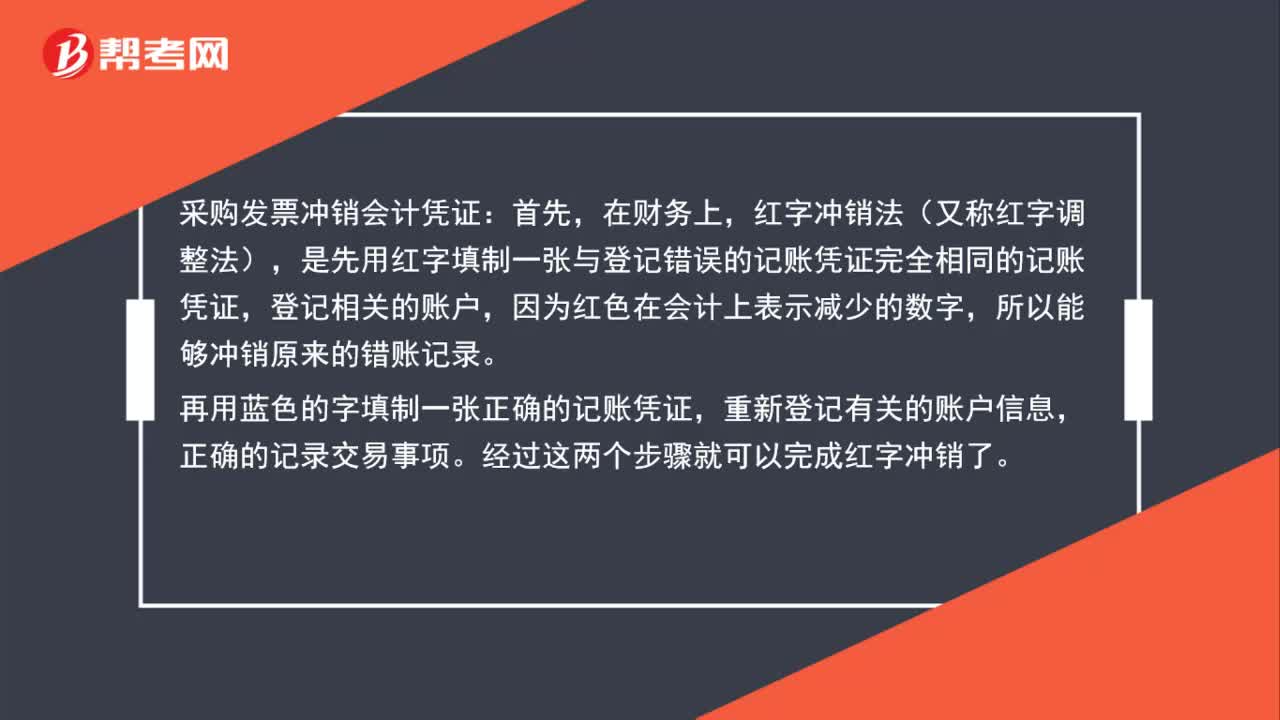

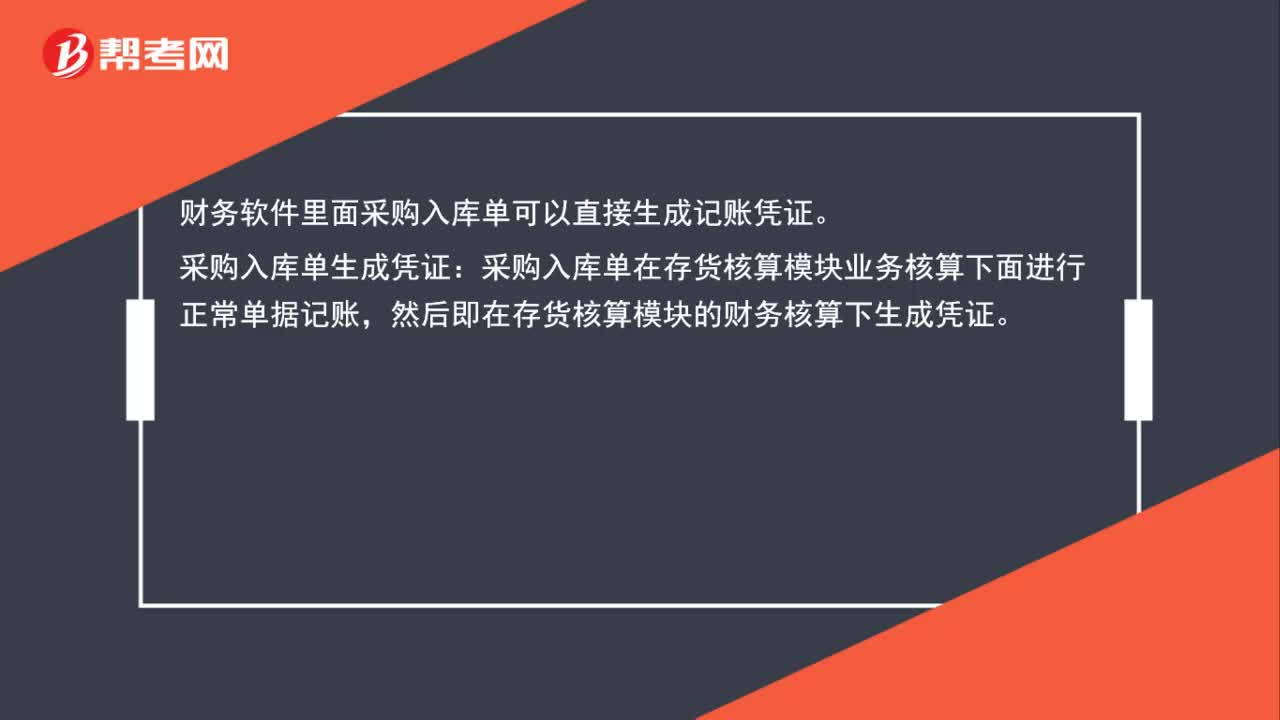

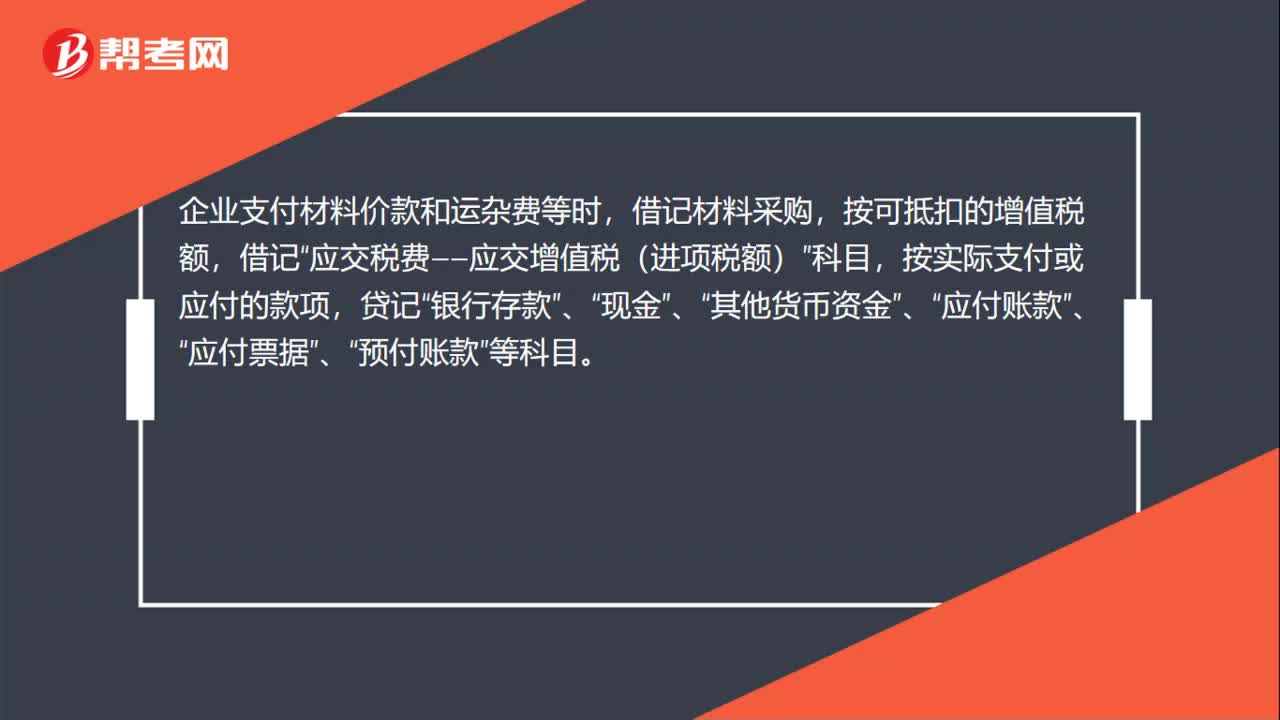

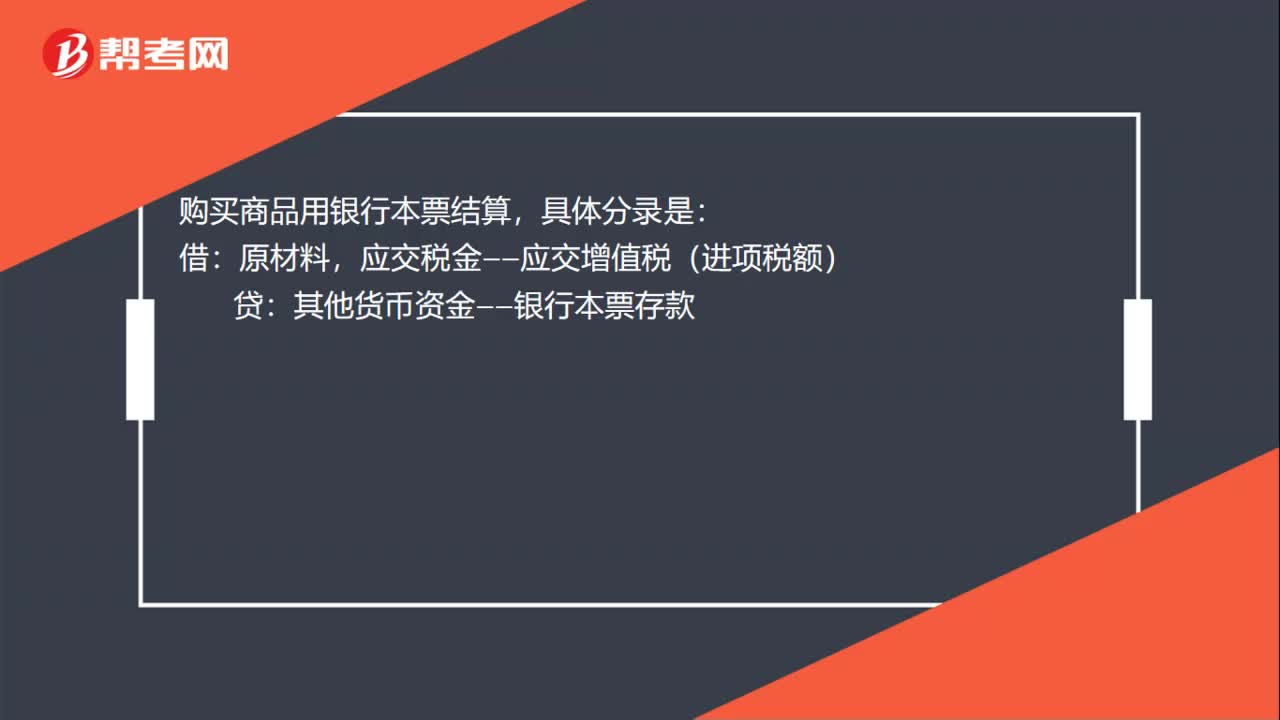

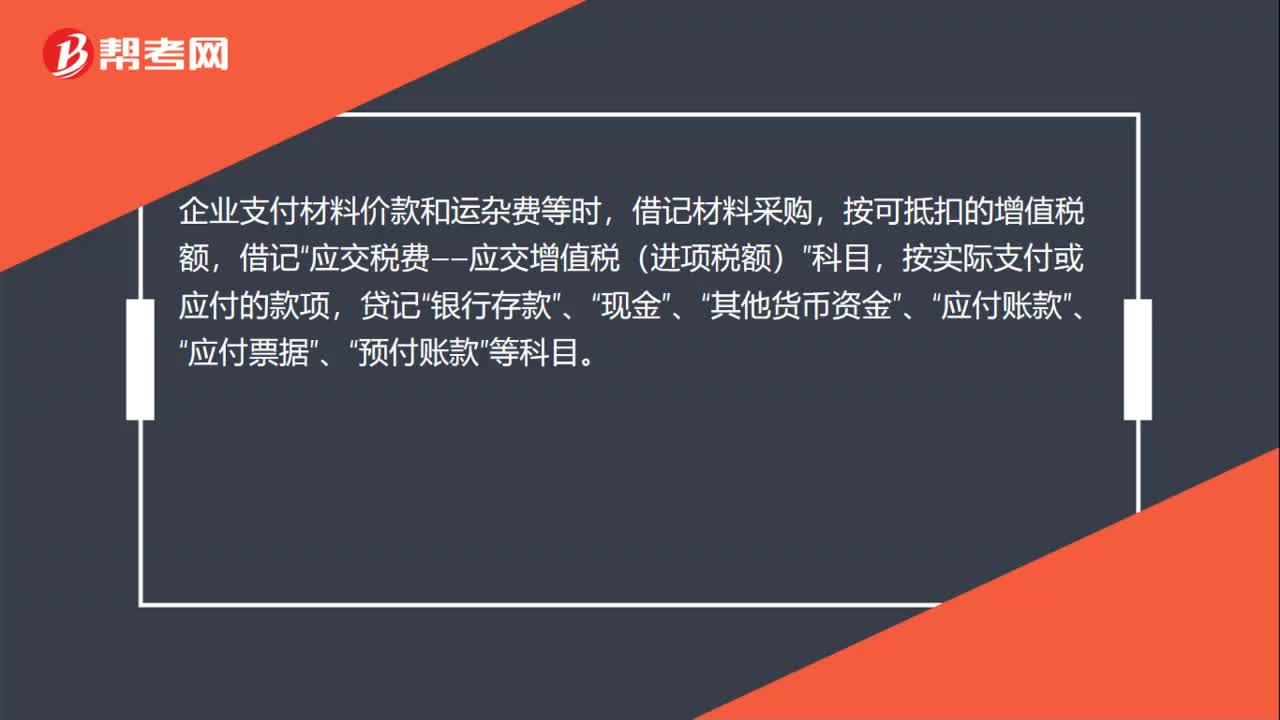

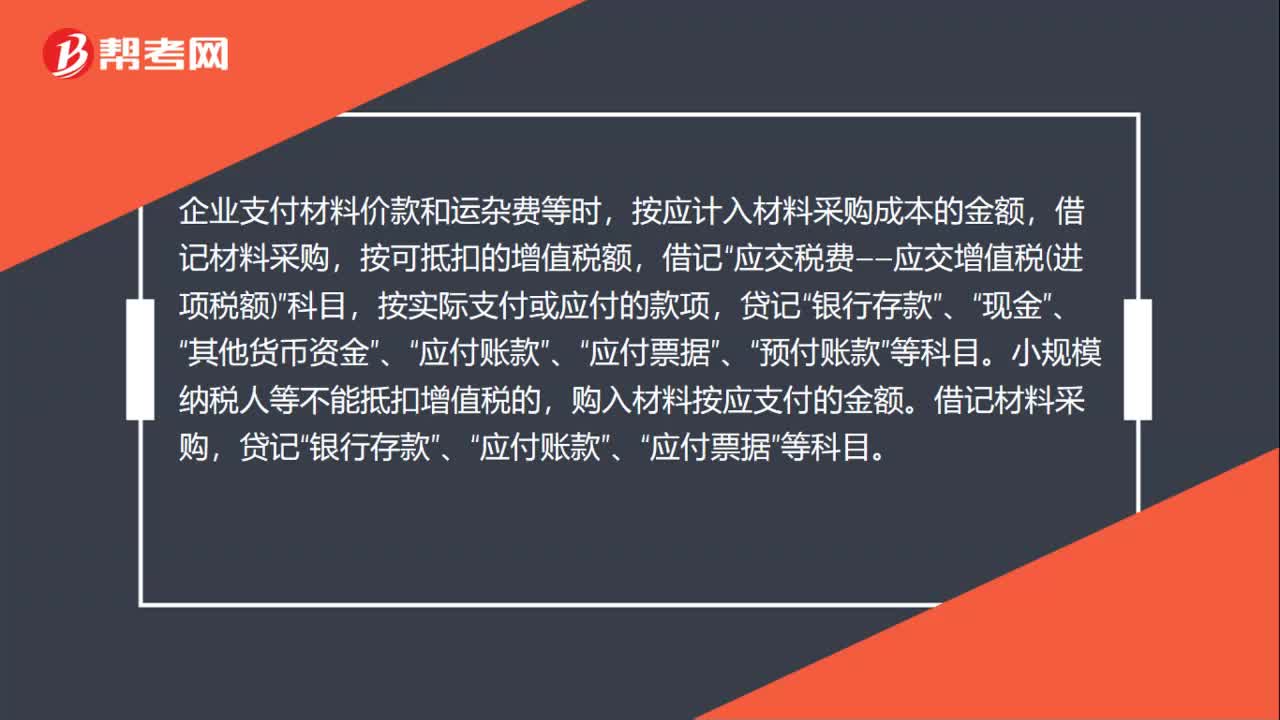

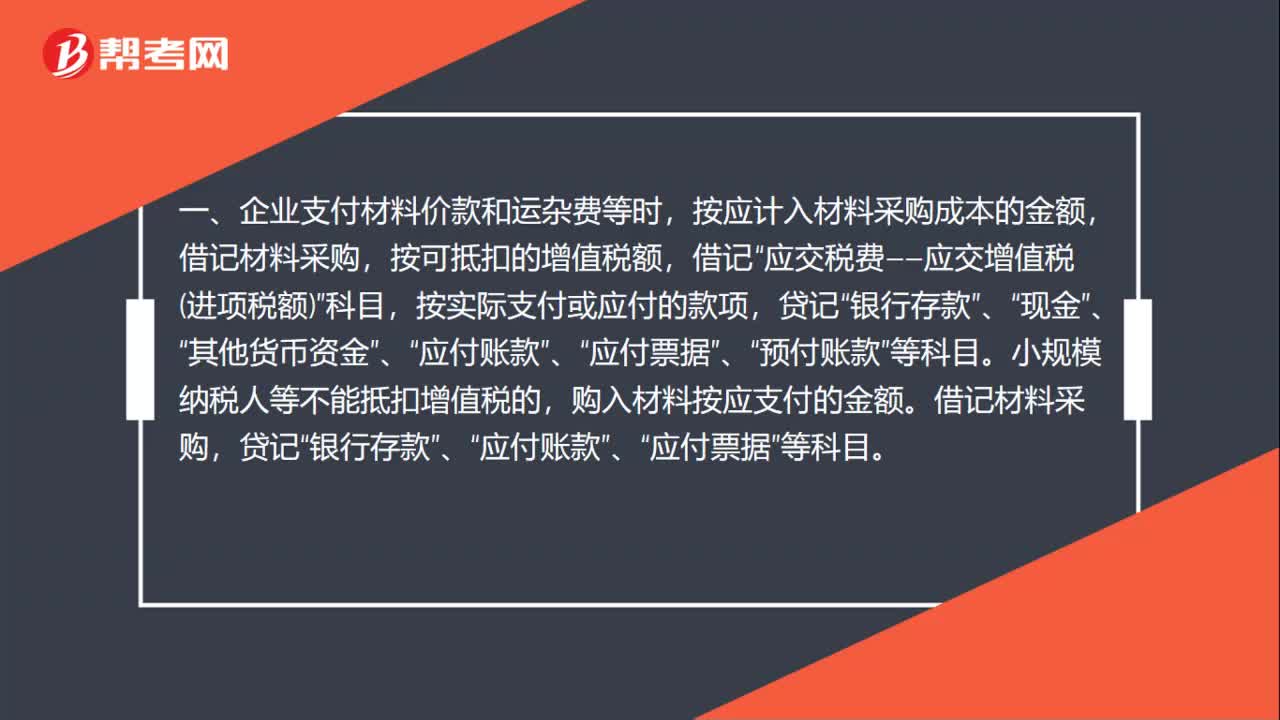

02:48采购发票怎么写记账凭证?:采购发票怎么写记账凭证?企业支付材料价款和运杂费等时“按应计入材料采购成本的金额”按实际支付或应付的款项”预付账款,购入材料按应支付的金额“借记材料采购”银行存款”购入材料超过正常信用条件延期支付价款(如分期付款购买材料),应按购买价款的现值金额”按应付金额,企业应将仓库转来的外购收料凭证“应按实际成本和计划成本分别汇总”按计划成本借记,按实际成本贷记材料采购,将实际成本大于计划成本的差异;

02:58

02:58采购材料的记账凭证如何填写?:采购材料的记账凭证如何填写?一、企业支付材料价款和运杂费等时,按应计入材料采购成本的金额,按实际支付或应付的款项,应付账款”预付账款”购入材料按应支付的金额。二、购入材料超过正常信用条件延期支付价款如分期付款购买材料,应按购买价款的现值金额,按应付金额,企业应将仓库转来的外购收料凭证,应按实际成本和计划成本分别汇总,按计划成本借记“按实际成本贷记材料采购;将实际成本大于计划成本的差异。

00:46

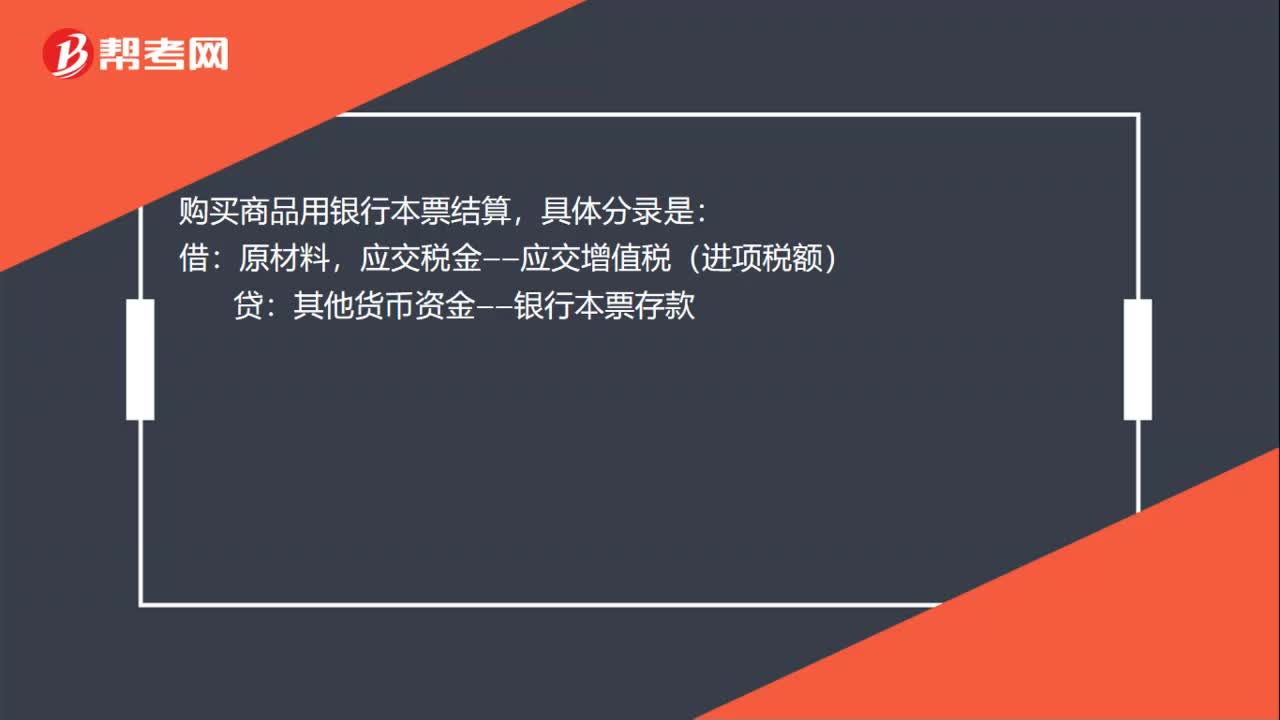

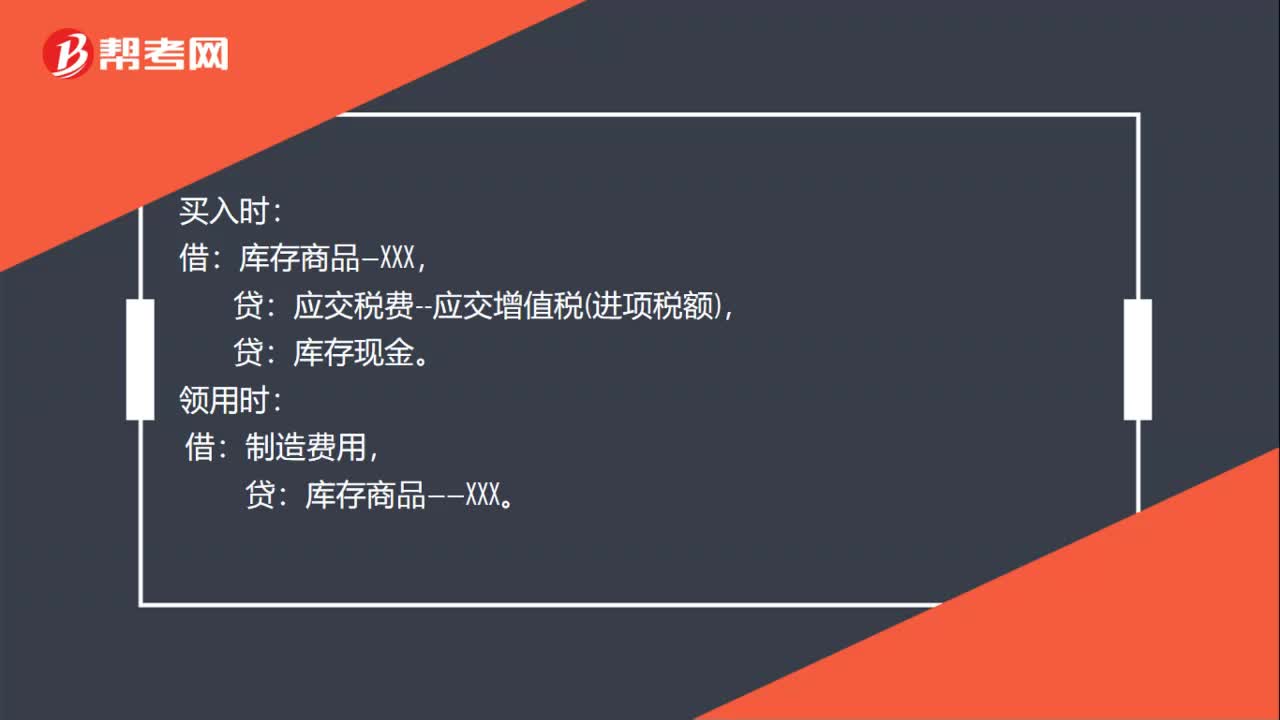

00:46采购部报销单如何登记记账凭证?:采购部报销单如何登记记账凭证?买入时:应交税费--应交增值税进项税额,库存现金。领用时:借:制造费用,贷:库存商品——XXX。材料报销单应有领导签字报销。且没有借款的,也可以使用报销单。如果事先有预算,且采购人有此类借款的,只能使用报销单。如果没有预算,不论是否有借款,可以使用现金支出单,也可以使用报销单。

00:42

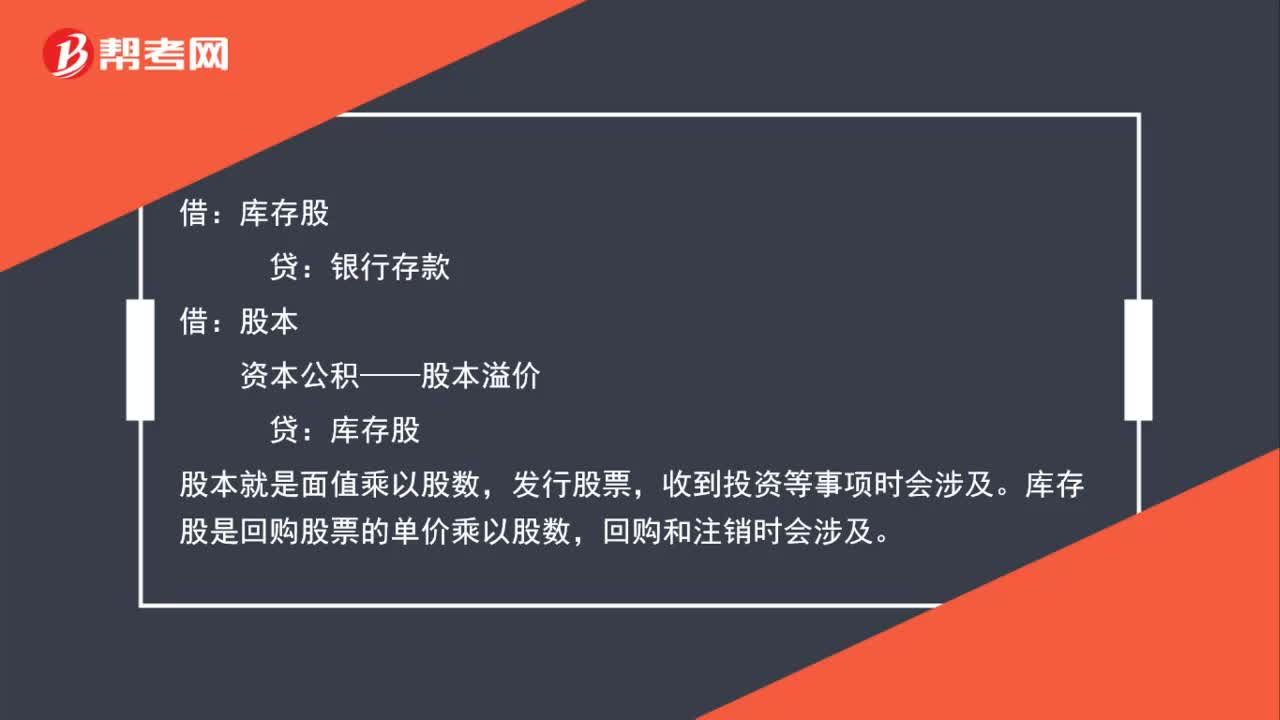

00:42回购股票与注销股票的会计分录如何做?:回购股票与注销股票的会计分录如何做?银行存款:股本,资本公积—股本溢价。贷,库存股。股本就是面值乘以股数发行股票收到投资等事项时会涉及库存股是回购股票的单价乘以股数回购和注销时会涉及

00:44

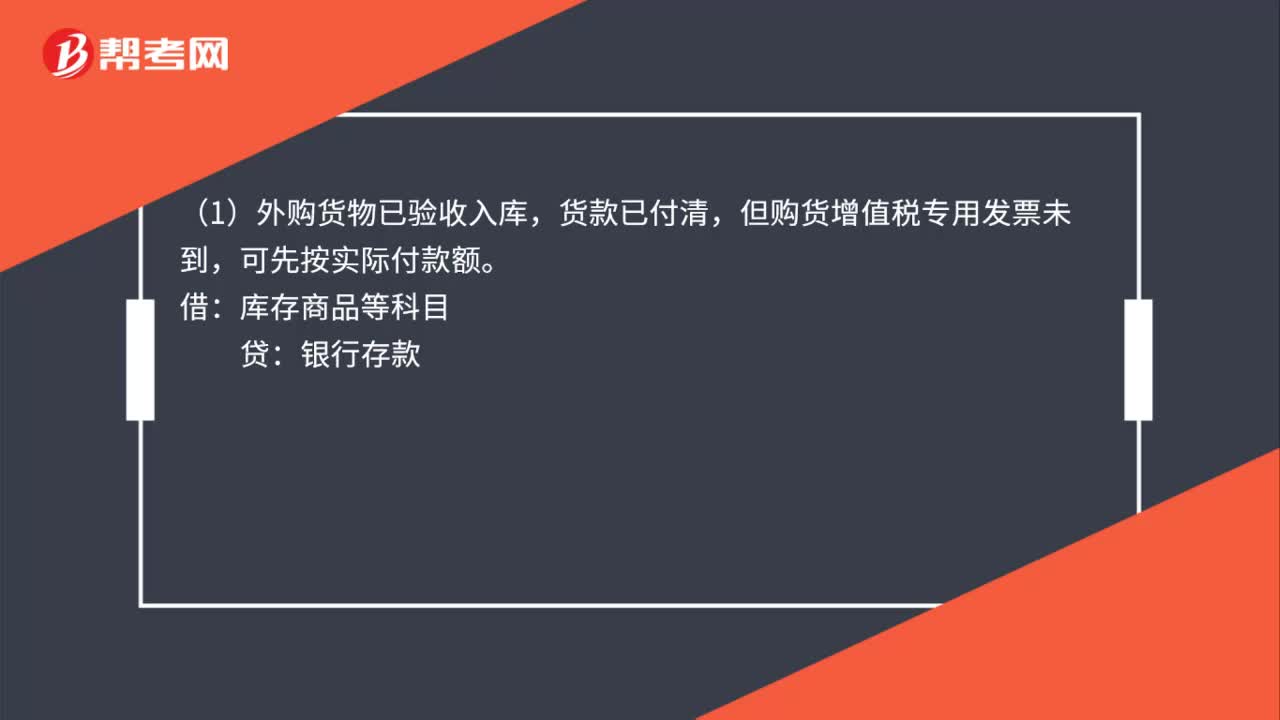

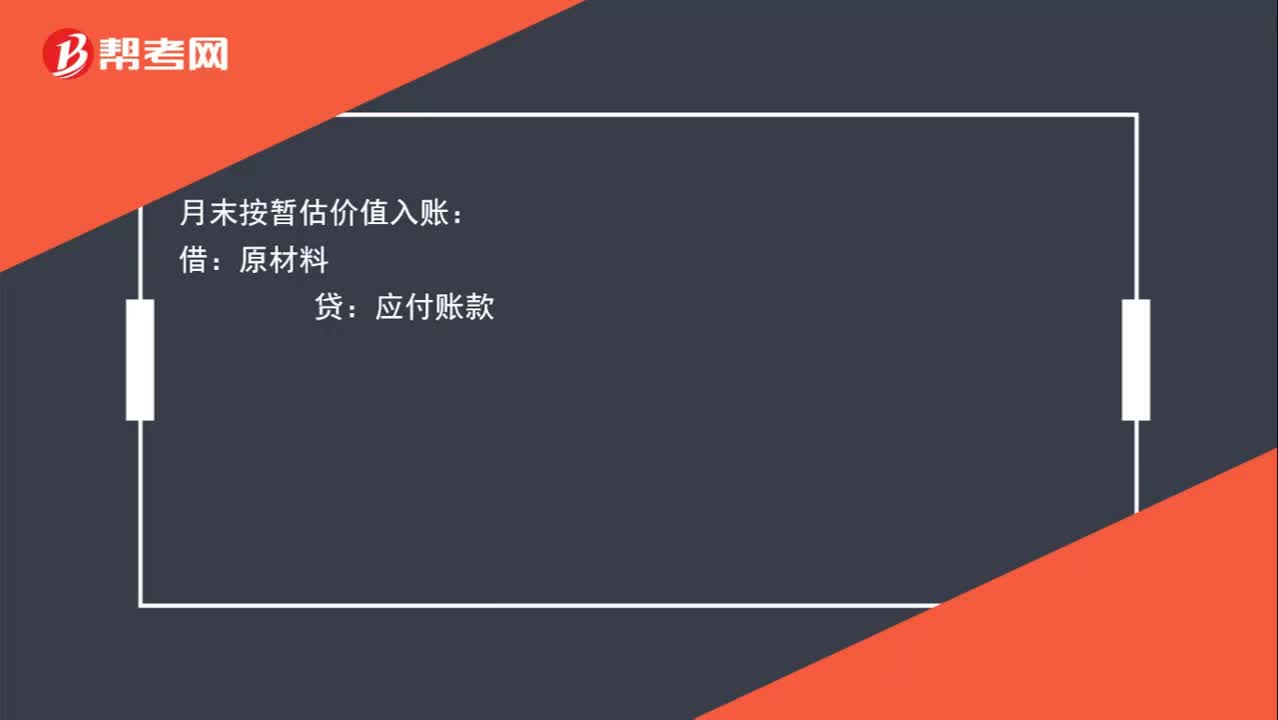

00:44原材料已到发票单未到时如何做账务处理?:原材料已到发票单未到时如何做账务处理?月末按暂估价值入账:做相反分录冲回:借,应付账款,贷。原材料待收到发票时再按实际价值入账分录与第一个相同

01:12

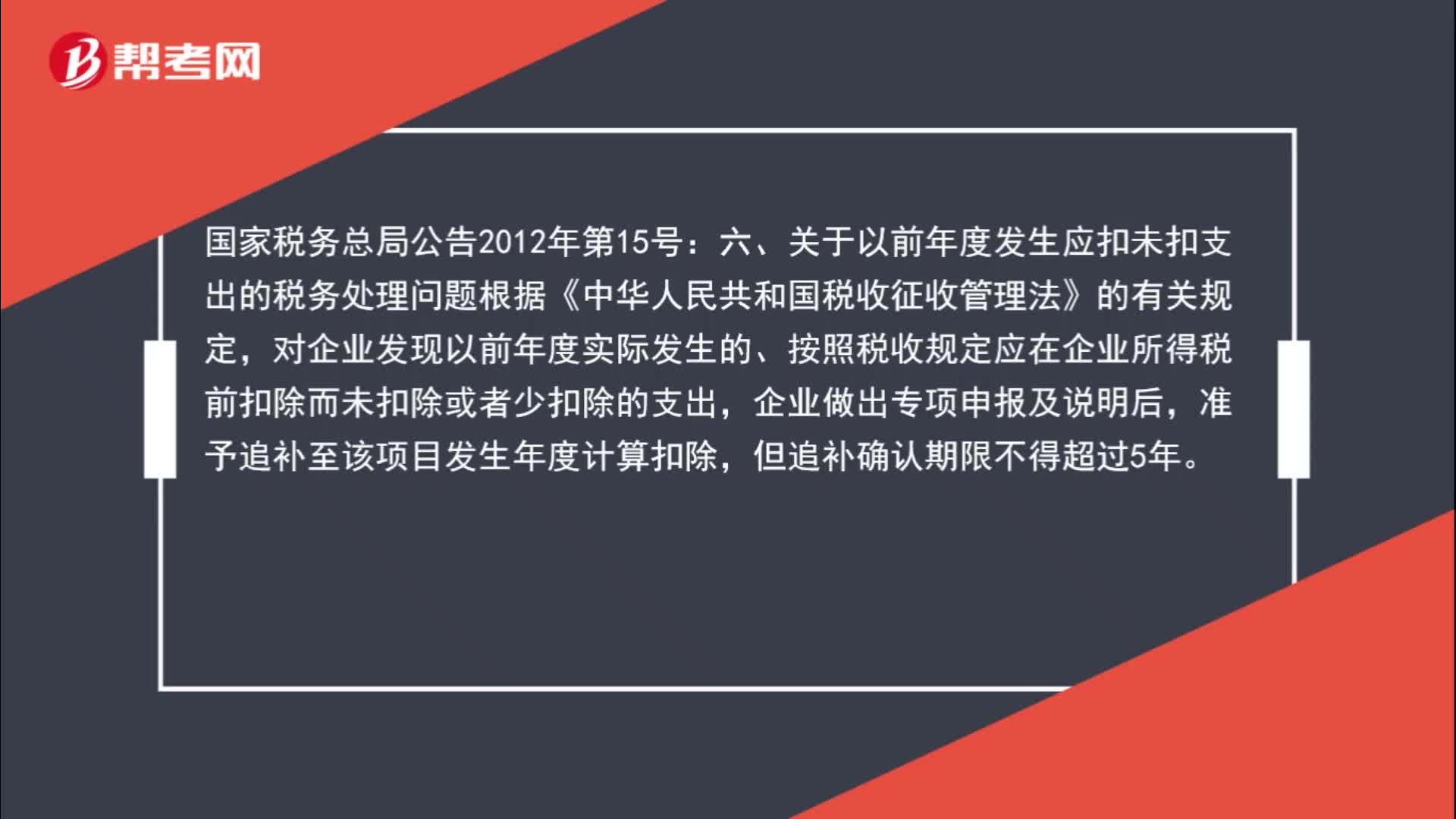

01:12以前年度发票未入账报税如何做账?:以前年度发票未入账报税如何做账?国家税务总局公告2012年第15号:六、关于以前年度发生应扣未扣支出的税务处理问题根据《中华人民共和国税收征收管理法》的有关规定,对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。

02:06

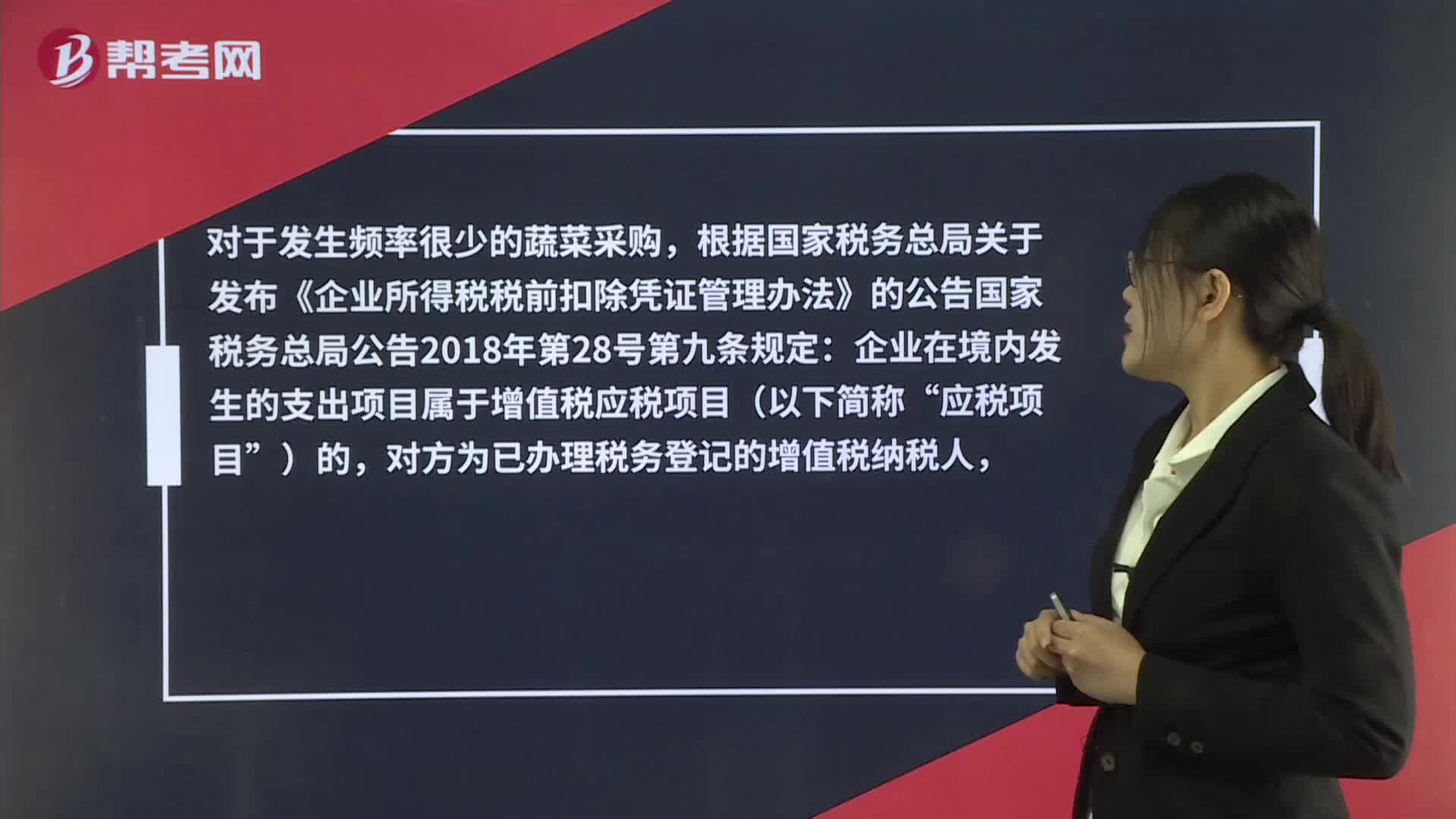

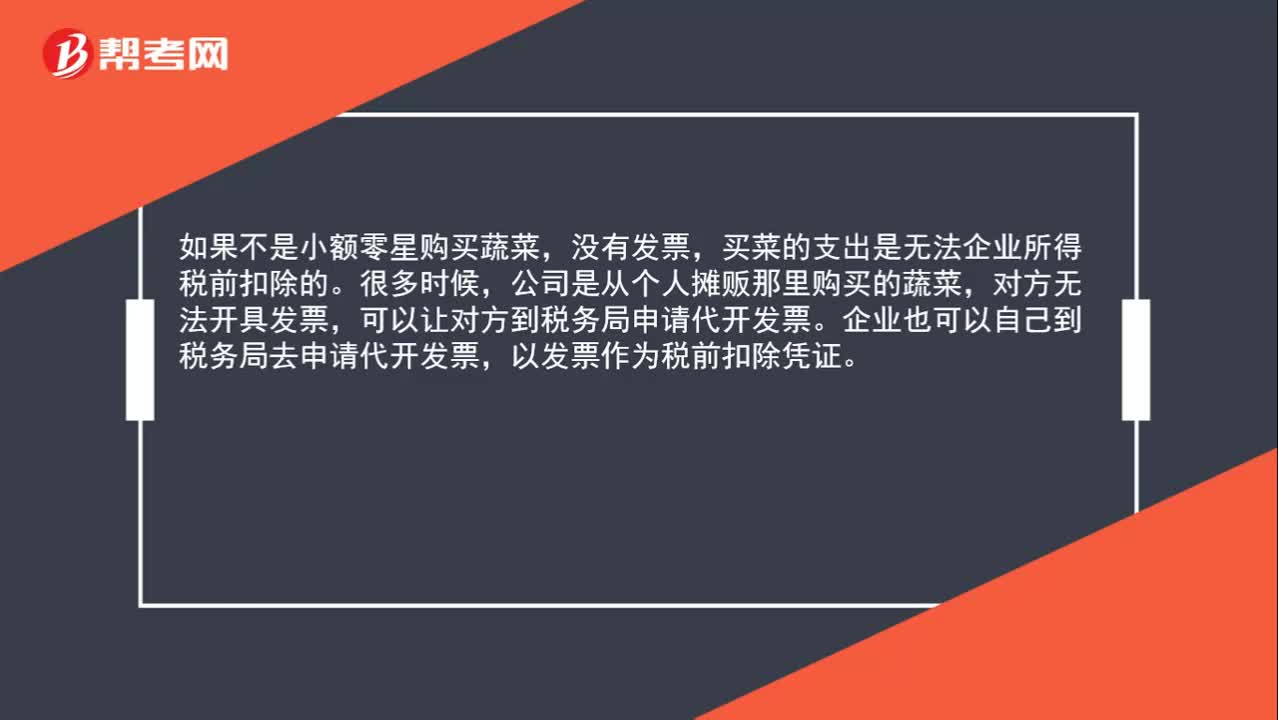

02:06员工食堂买菜没有发票怎么入账?:可以让对方到税务局申请代开发票。企业也可以自己到税务局去申请代开发票,以发票作为税前扣除凭证。对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

03:03

03:03员工食堂买菜没有发票怎么入账?:可以让对方到税务局申请代开发票。企业也可以自己到税务局去申请代开发票,以发票作为税前扣除凭证。根据国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告:其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

01:34

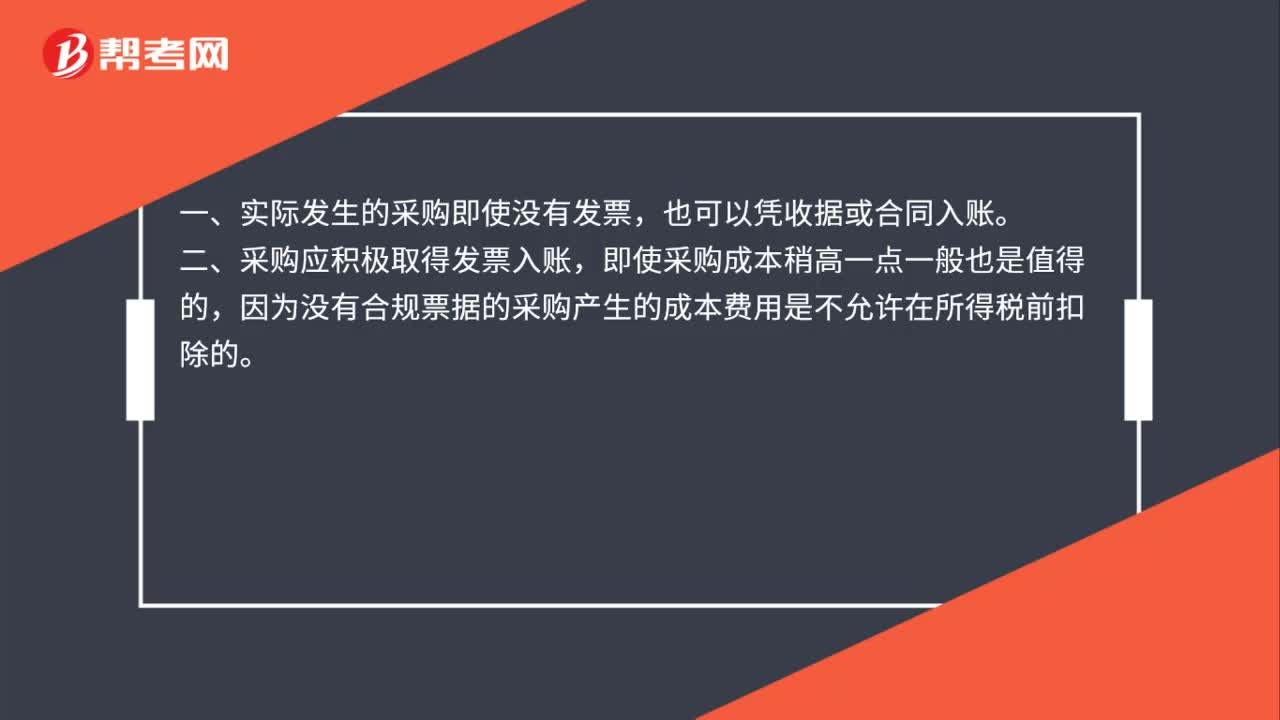

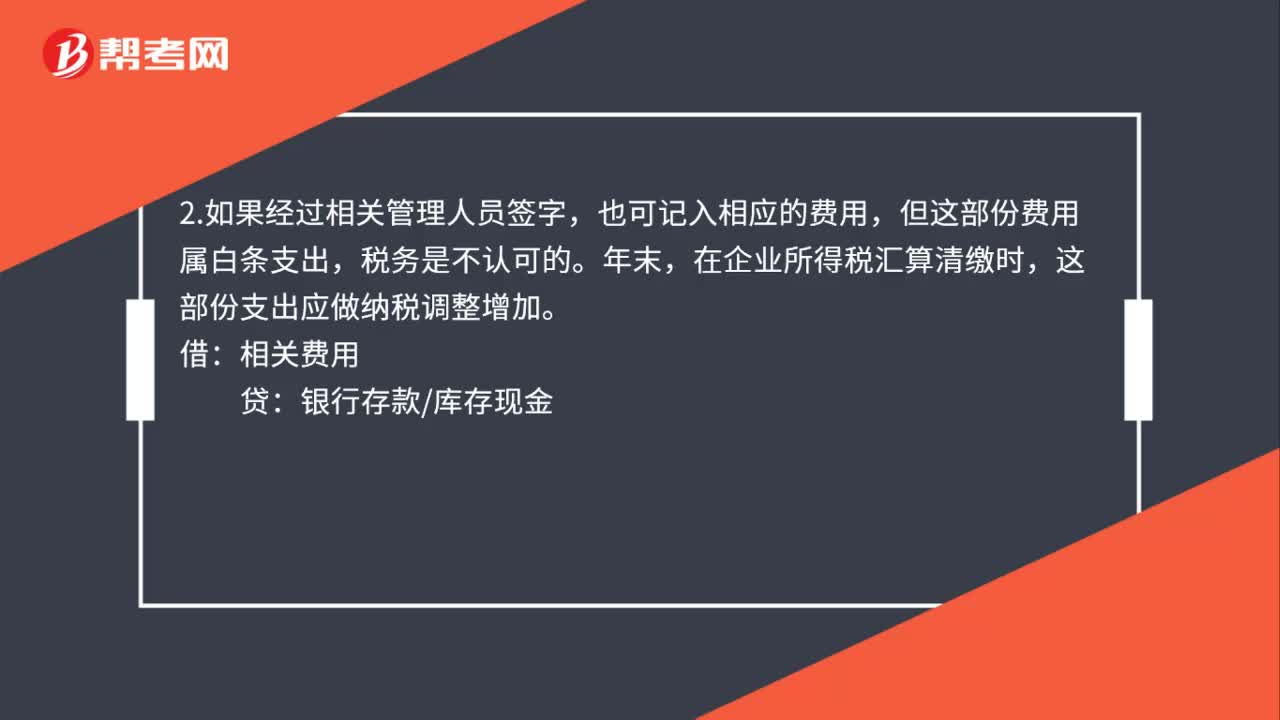

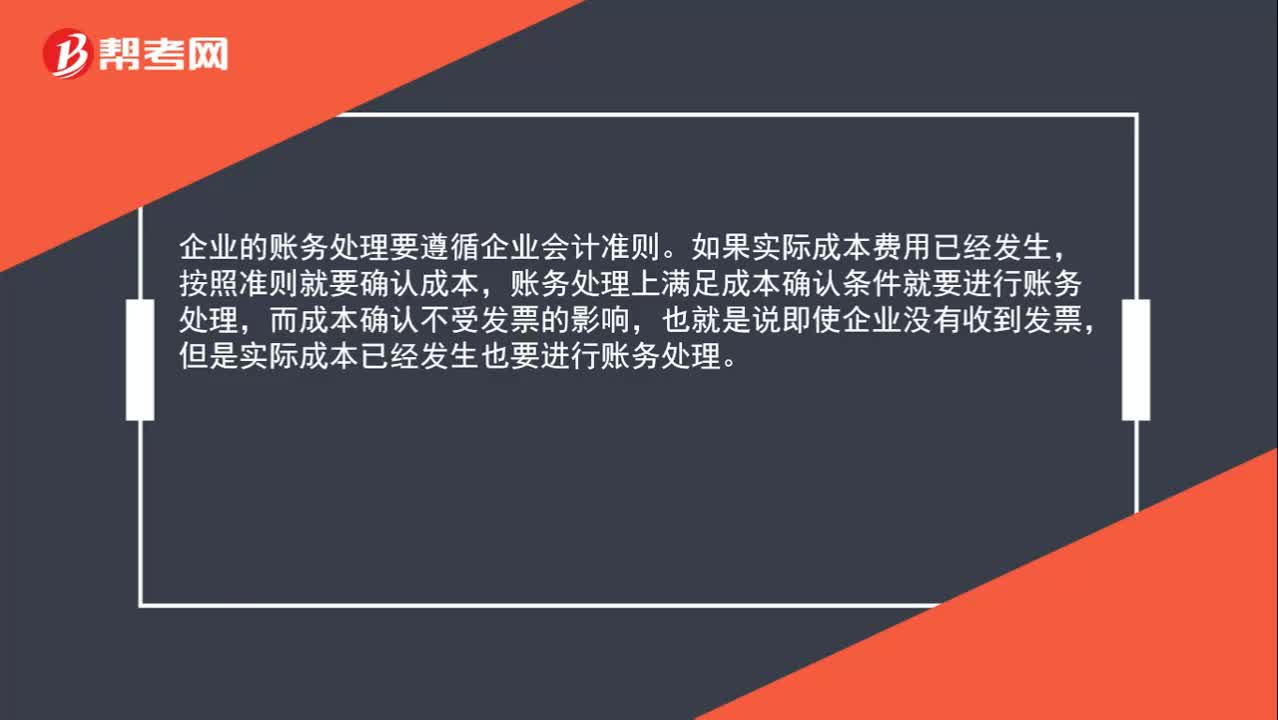

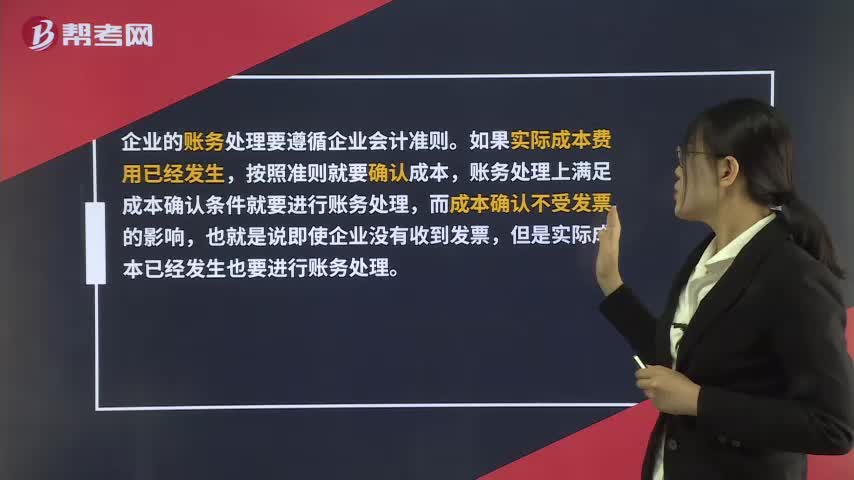

01:34没有发票可以入账吗?:没有发票可以入账吗?企业的账务处理要遵循企业会计准则。如果实际成本费用已经发生,按照准则就要确认成本,账务处理上满足成本确认条件就要进行账务处理,而成本确认不受发票的影响,也就是说即使企业没有收到发票,但是实际成本已经发生也要进行账务处理。如果一项成本没有取得合法发票,是不能进行企业所得税前扣除的。如果在企业汇算清缴前取得了发票,可以进行所得税前扣除,如果在汇算清缴前没有取得发票。

01:10

01:10没有发票的支出能入账吗?:没有发票的支出能入账吗?企业的账务处理要遵循企业会计准则。如果实际成本费用已经发生,按照准则就要确认成本,账务处理上满足成本确认条件就要进行账务处理,而成本确认不受发票的影响,也就是说即使企业没有收到发票,但是实际成本已经发生也要进行账务处理。如果一项成本没有取得合法发票,是不能进行企业所得税前扣除的。如果在企业汇算清缴前取得了发票,可以税前扣除,如果在汇算清缴前没有取得发票。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日