下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:27

04:27企业所得税应纳税额应如何计算?:企业所得税应纳税额应如何计算?

01:20

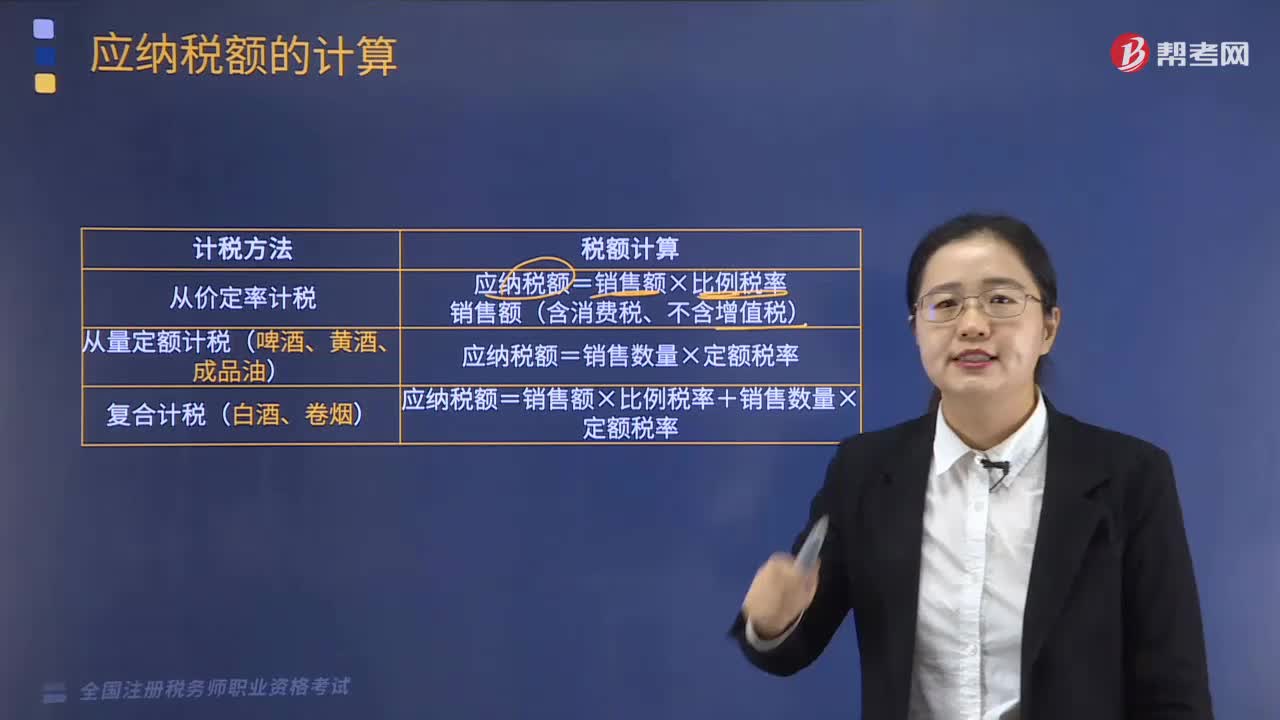

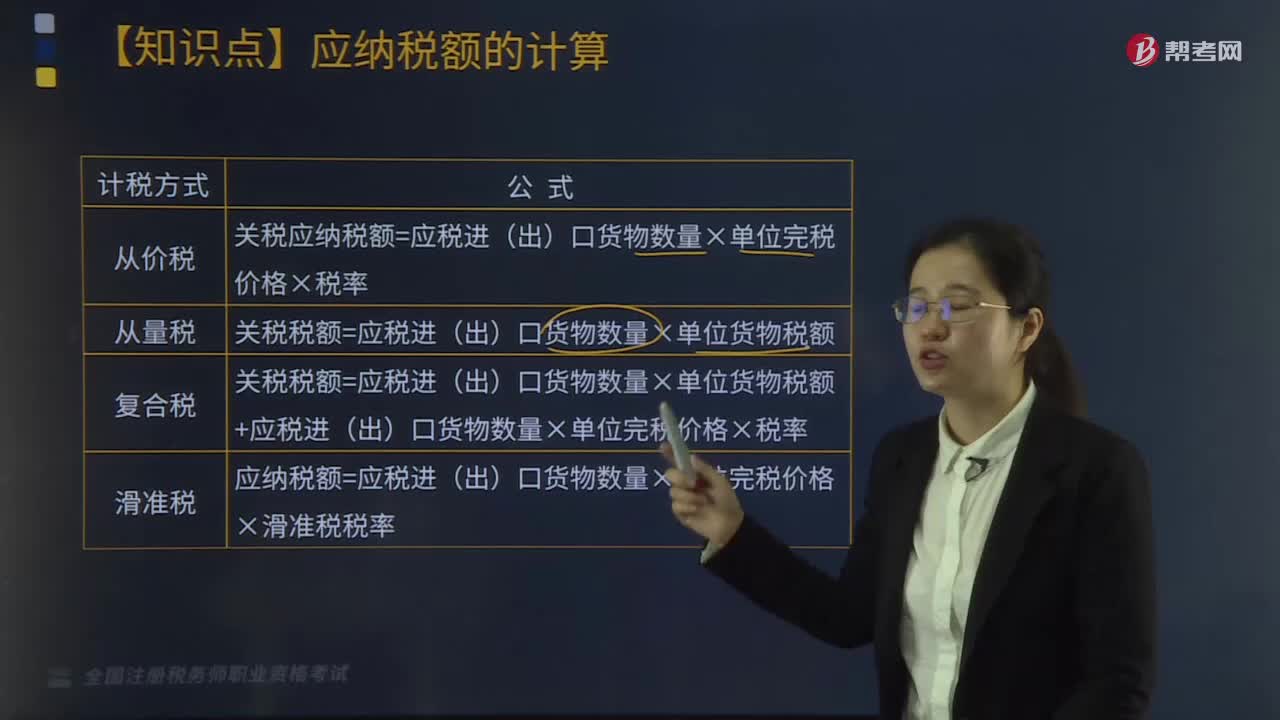

01:20关税的应纳税额如何计算?:关税的应纳税额如何计算?关税的应纳税额计算方法如下:关税应纳税额=应税进(出)口货物数量×单位完税价格×税率。关税税额=应税进(出)口货物数量×单位货物税额。关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率。应纳税额=应税进(出)口货物数量×单位完税价格×滑准税税率。关税有从价税、从量税、复合税、滑准税,可以把关税分为从价关税,可以把关税分为进口关税。

06:01

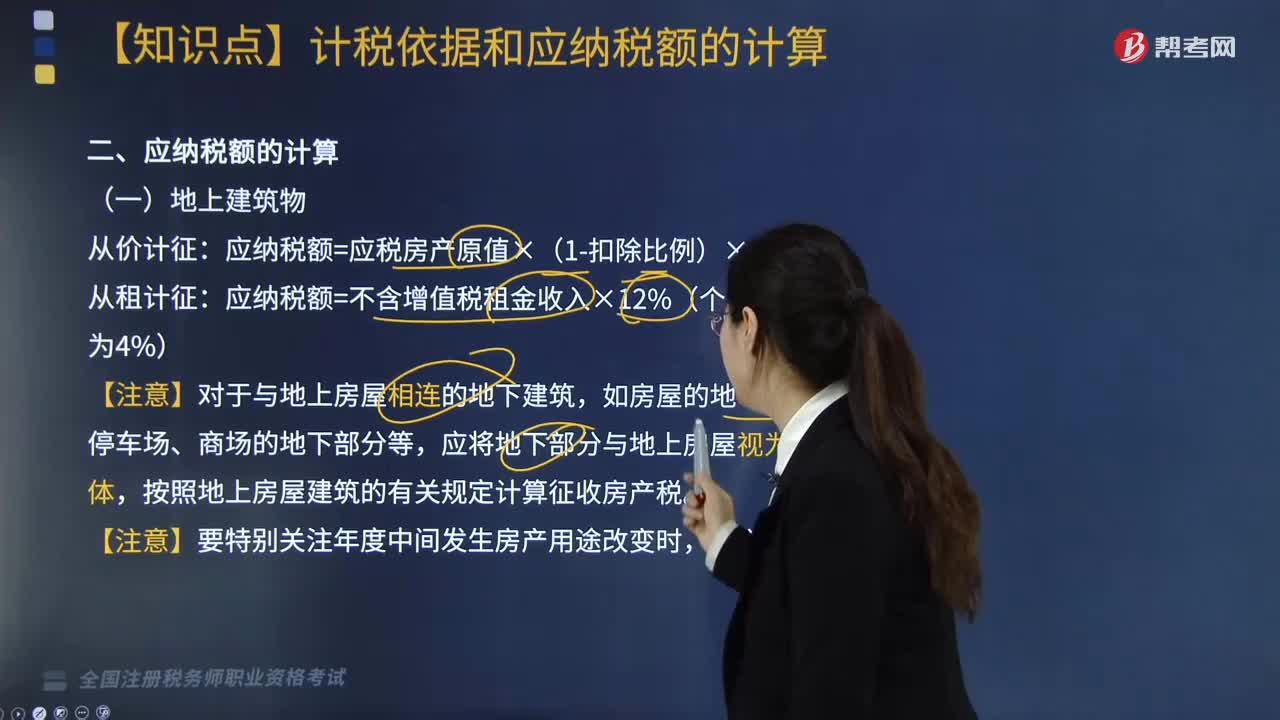

06:01如何计算房产税应纳税额?:应纳税额=应税房产原值×(1-扣除比例)×1.2%:应纳税额=不含增值税租金收入×12%(个人出租住房为4%),按照地上房屋建筑的有关规定计算征收房产税,以房屋原价的70%~80%作为应税房产原值,应纳房产税=应税房产原值×(1-原值减除比例)×1.2%。甲公司所在地计算房产税余值减除比例为30%。

02:23

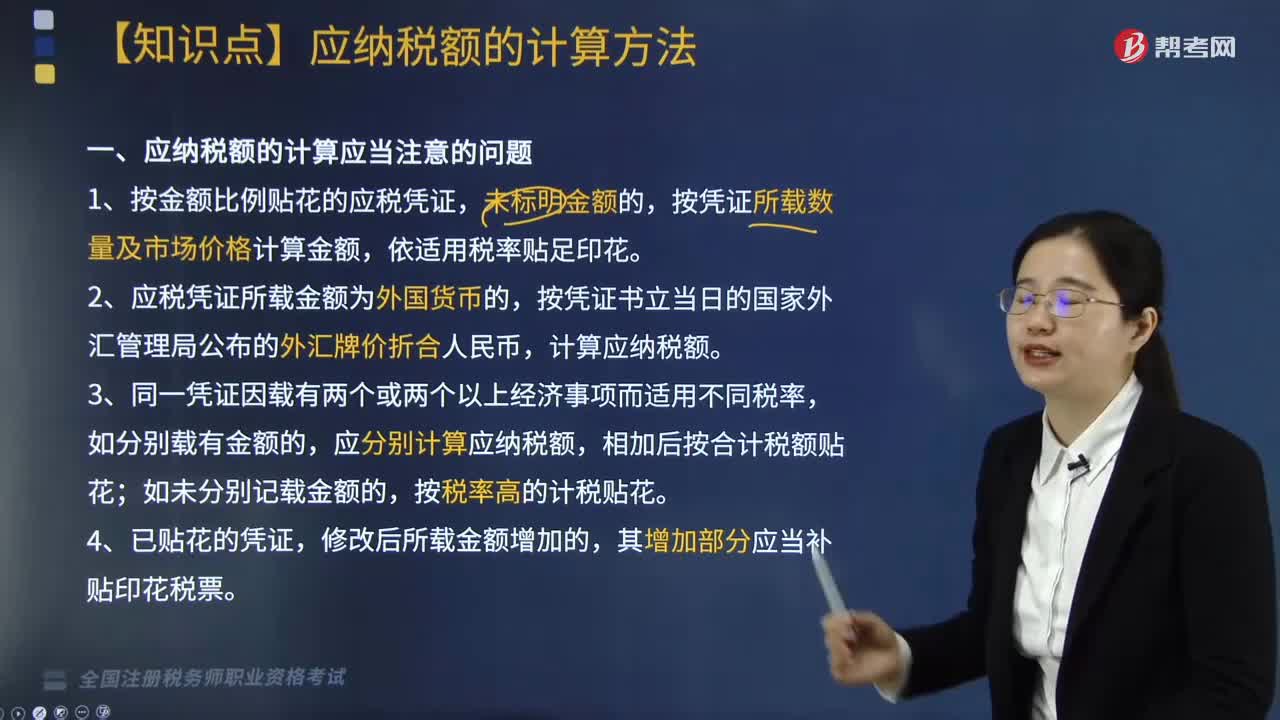

02:23印花税应纳税额如何计算?:印花税应纳税额如何计算?印花税计税方法分为按比例税率计算应纳税额和按定额税率计算应纳税额,按比例税率计算应纳税额:应纳税额=计税金额×适用税率;按定额税率计算应纳税额:应纳税额=凭证数量×单位税额。1. 按金额比例贴花的应税凭证,按凭证所载数量及市场价格计算金额。计算应纳税额,应分别计算应纳税额;相加后按合计税额贴花,按税率高的计税贴花,5. 按比例税率计算纳税而应纳税额又不足1角的;

06:18

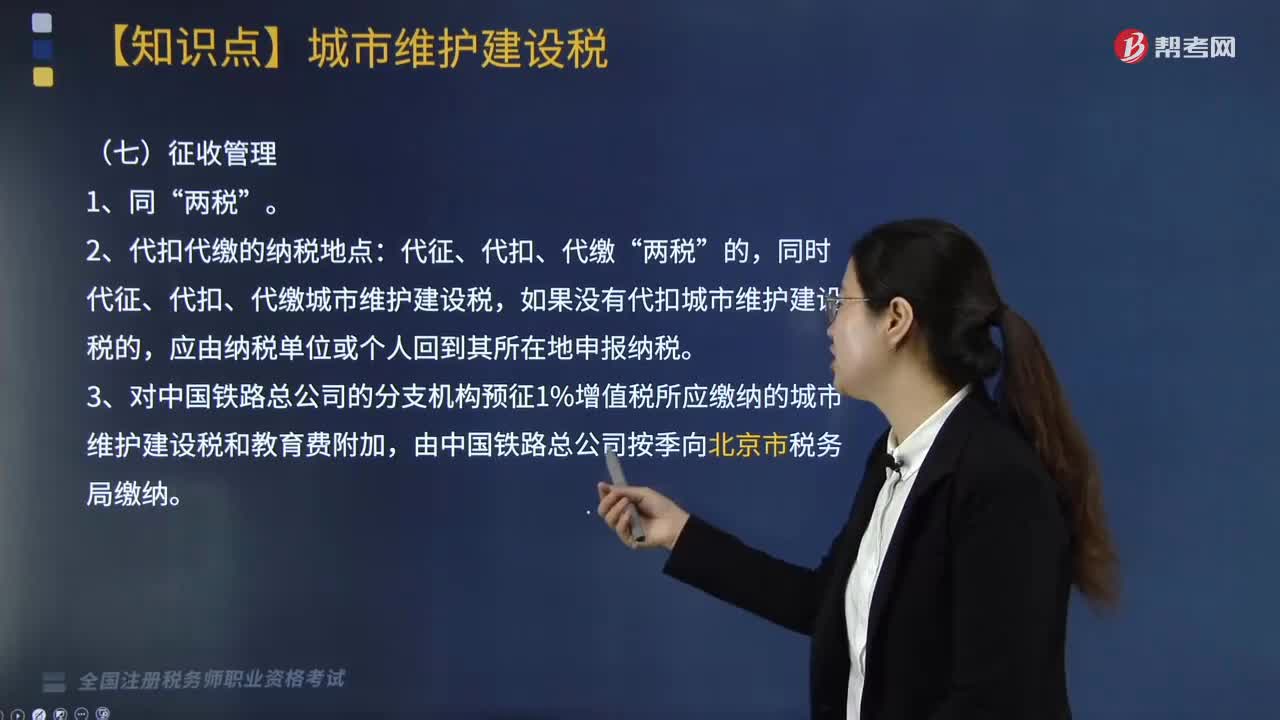

06:18应纳税额如何计算?:应纳税额=(实纳增值税税额+实纳消费税税额)×适用税率“代征、代扣、代缴”同时代征、代扣、代缴城市维护建设税,如果没有代扣城市维护建设税的。3.对中国铁路总公司的分支机构预征1%增值税所应缴纳的城市维护建设税和教育费附加。【例题·多选题】某县甲化妆品厂(增值税一般纳税人)2019年5月接受位于市区的乙化妆品厂(增值税一般纳税人)委托生产一批高档化妆品。

03:40

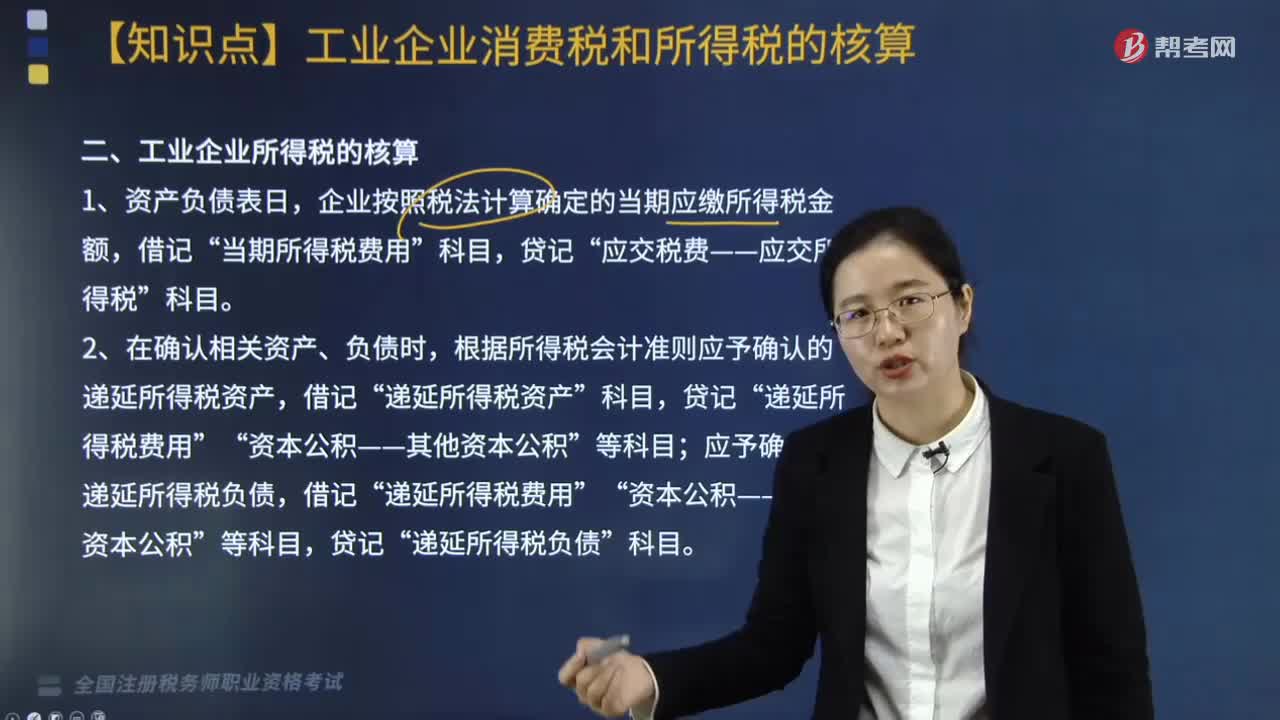

03:40工业企业所得税的核算,会计如何处理?:工业企业所得税的核算,会计如何处理?工业企业所得税的核算用以下三种会计处理:企业按照税法计算确定的当期应缴所得税金额,借记“当期所得税费用”应交税费——应交所得税”2. 在确认相关资产、负债时,根据所得税会计准则应予确认的递延所得税资产,贷记“应予确认的递延所得税负债;根据所得税会计准则应予确认的递延所得税资产大于。借记”递延所得税资产,递延所得税费用,资本公积——其他资本公积“

02:45

02:45应纳税额如何计算?税收饶让抵免应纳税额应如何确定?:税收饶让抵免应纳税额应如何确定?应纳税额是指企业按照税法的规定,经过计算得出的应向税务机关缴纳的所得税金额。税收饶让抵免应纳税额的确定如下:且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。应全额按中国税收法律法规规定缴纳企业所得税。

03:49

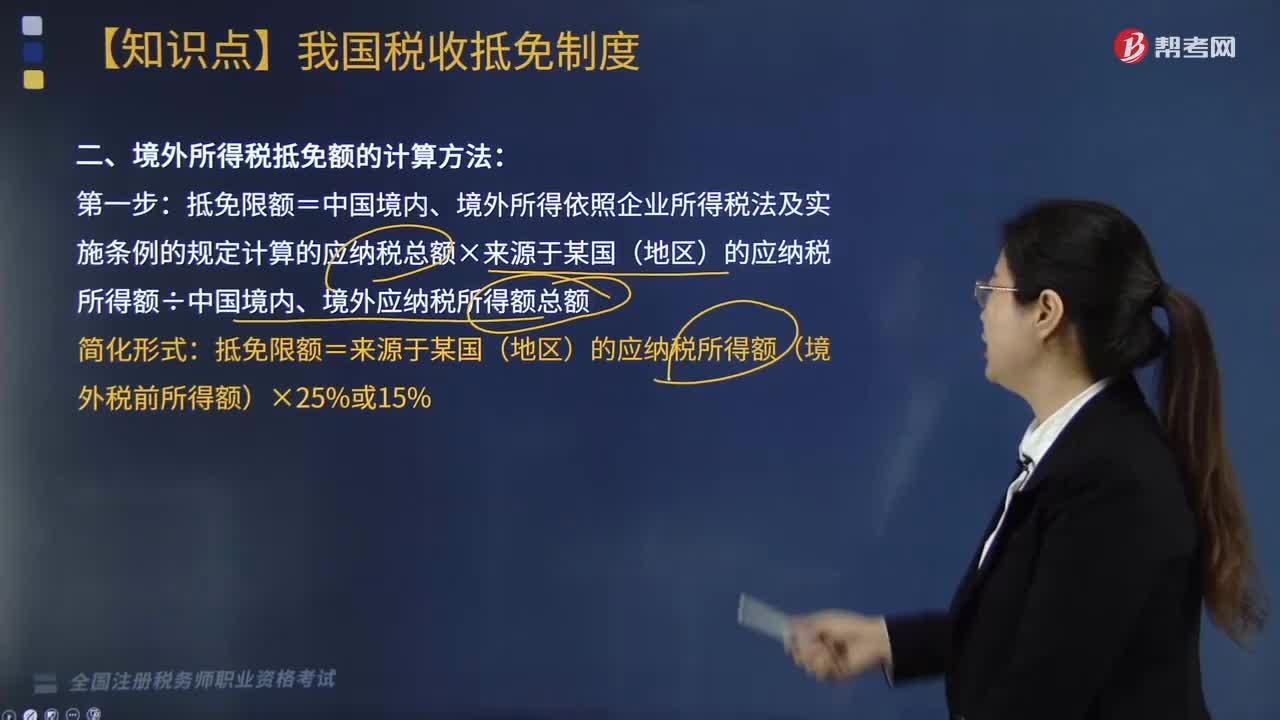

03:49境外所得税抵免额应如何计算?:境外所得税抵免额应如何计算?境外所得税抵免额的计算方法如下:抵免限额=中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额;抵免限额=来源于某国(地区)的应纳税所得额(境外税前所得额)×25%或15%。并按照规定的税率分别计算其可抵免境外所得税税额和抵免限额。

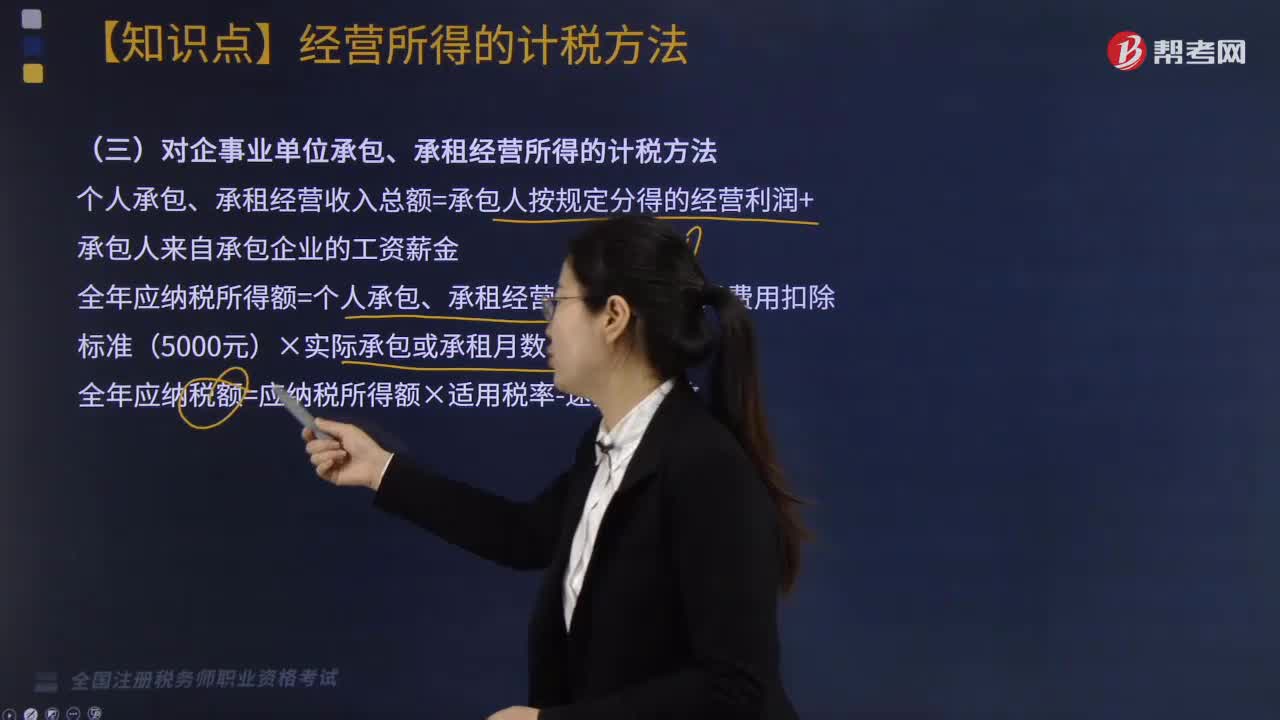

01:35

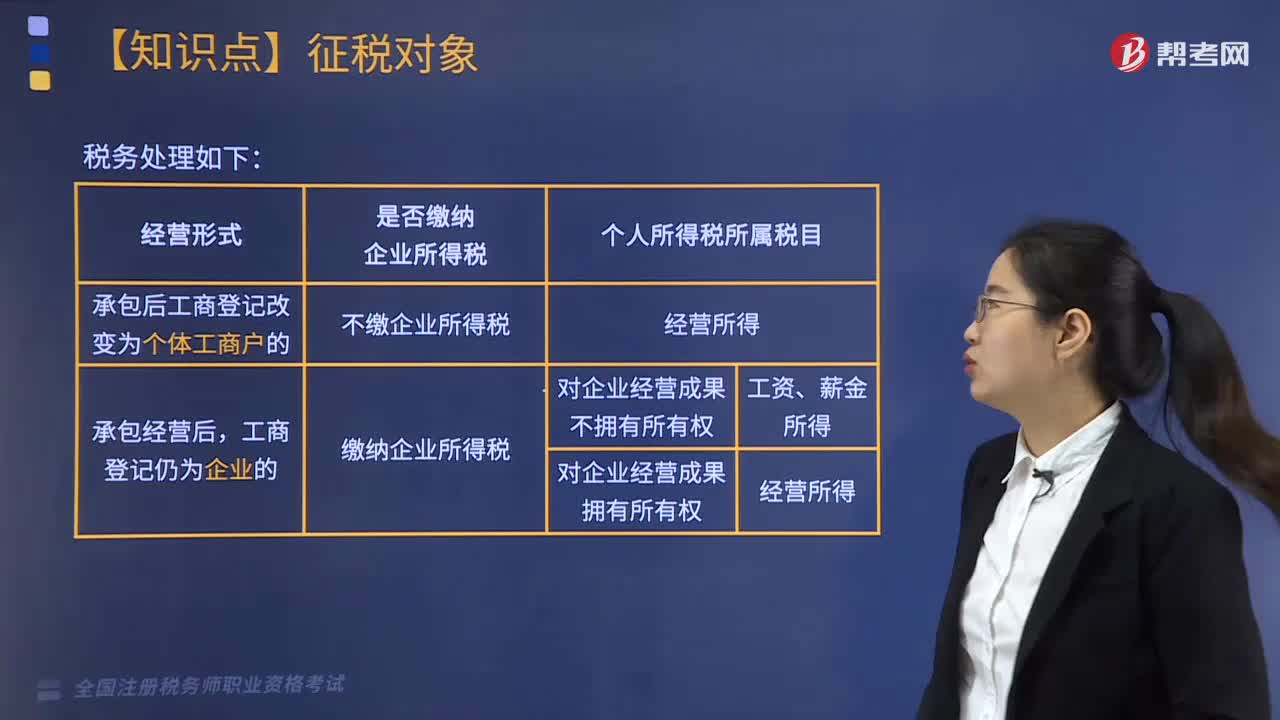

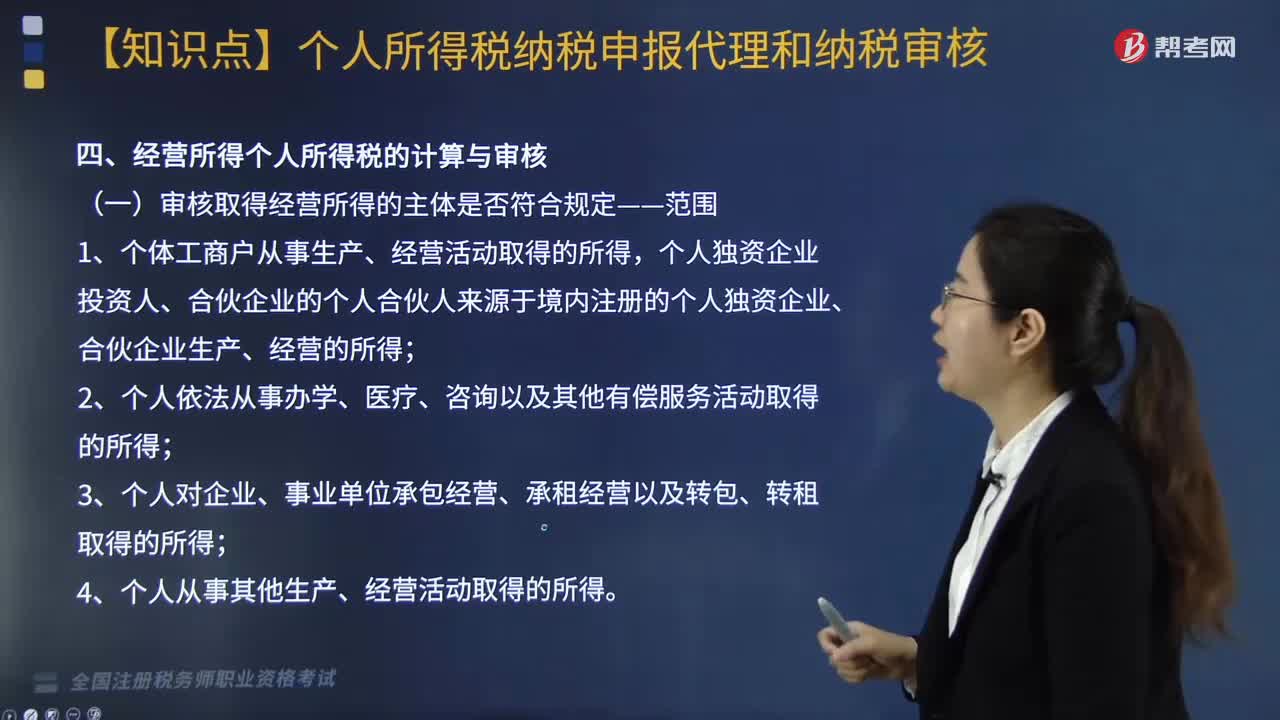

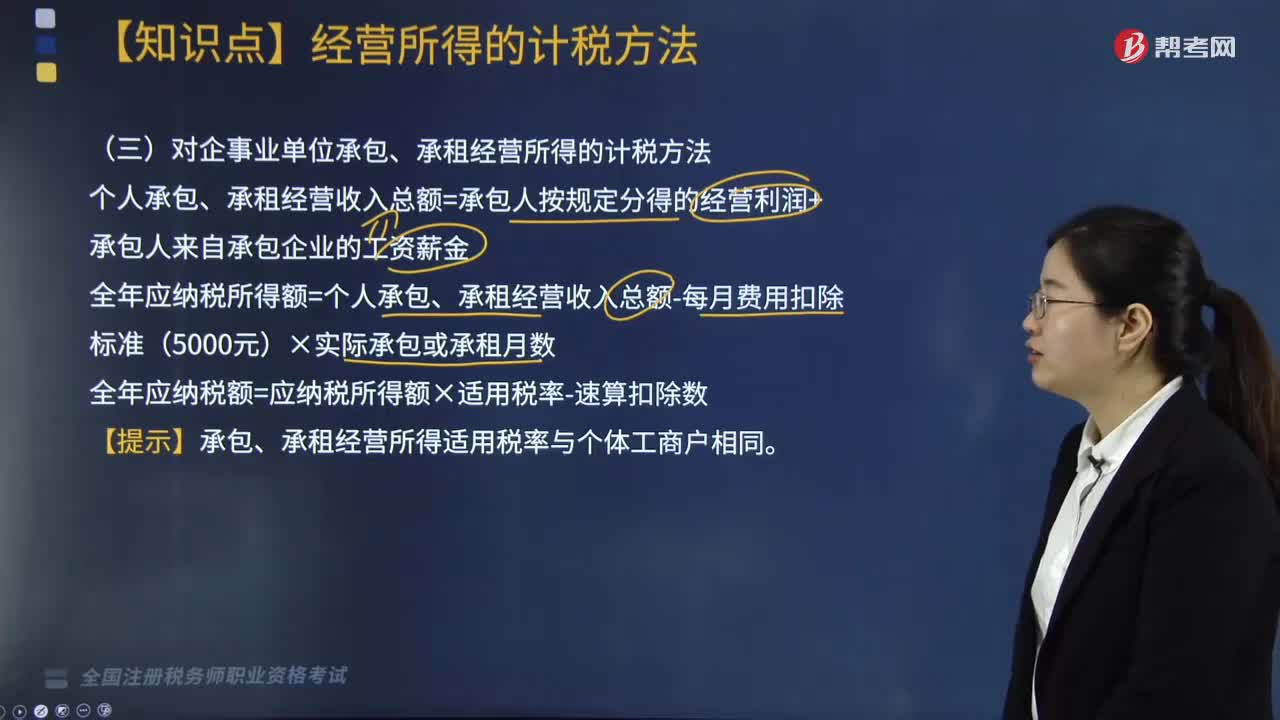

01:35对企事业单位承包、承租经营所得应如何计税?:对企事业单位承包、承租经营所得应如何计税?个人承包、承租经营收入总额=承包人按规定分得的经营利润+承包人来自承包企业的工资薪金;全年应纳税所得额=个人承包、承租经营收入总额-每月费用扣除标准(5000元)×实际承包或承租月数;应以每一纳税年度的承包、承租经营所得计算纳税。纳税人在一个年度内分次取得承包、承租经营所得的,应在每次取得承包、承租经营所得后预缴税款。

09:45

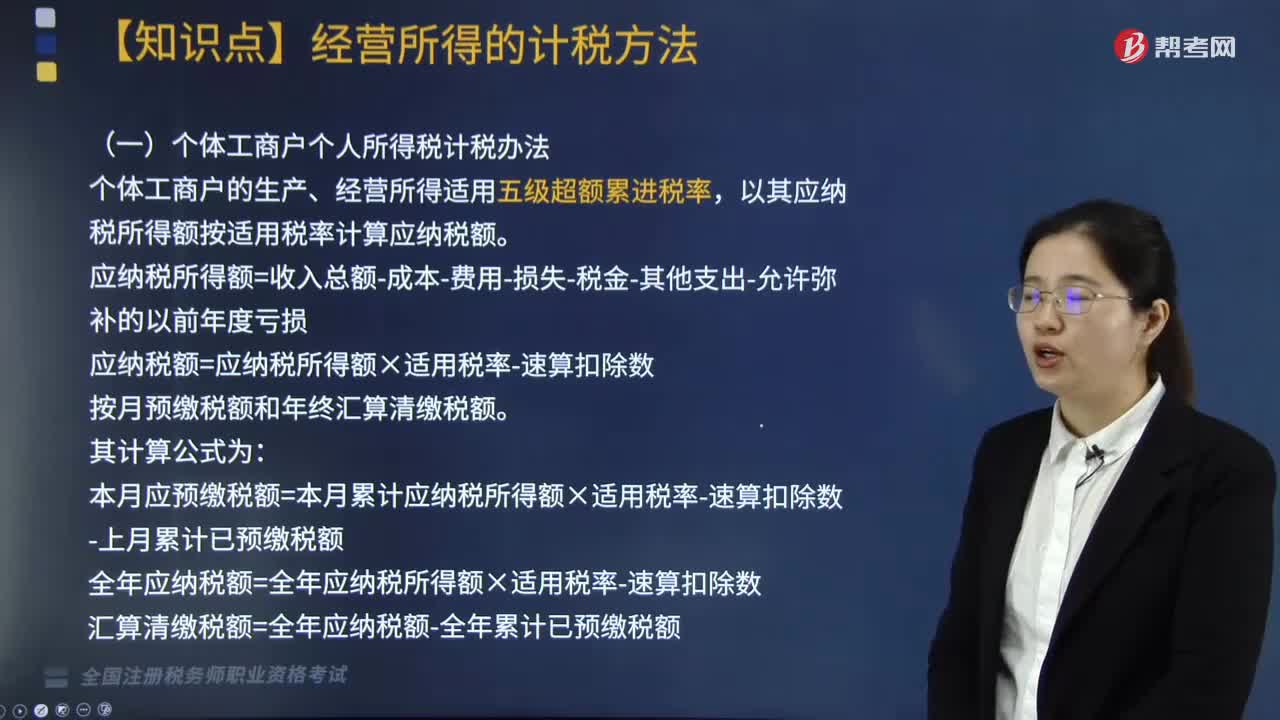

09:45个体工商户个人所得税如何计算应纳税额?:应纳税额=应纳税所得额×适用税率-速算扣除数。本月应预缴税额=本月累计应纳税所得额×适用税率-速算扣除数-上月累计已预缴税额;个体工商户扣除项目的规定与企业所得税扣除项目的标准基本相同,个体工商户业主的工资在税前不允许扣除,不超过其应纳税所得额30%的部分可以据实扣除。财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目。(7)其他(与经营无关的、国家税务总局规定的不准扣除的支出)。

01:51

01:51非居民企业如何计算应纳税额?:非居民企业如何计算应纳税额?应当就其来源于中国境内的所得缴纳企业所得税。1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额减除财产净值后的余额为应纳税所得额;参照前两项规定的方法计算应纳税所得额。【2013年税务师考试真题】对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法有( )。

05:47

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日