下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

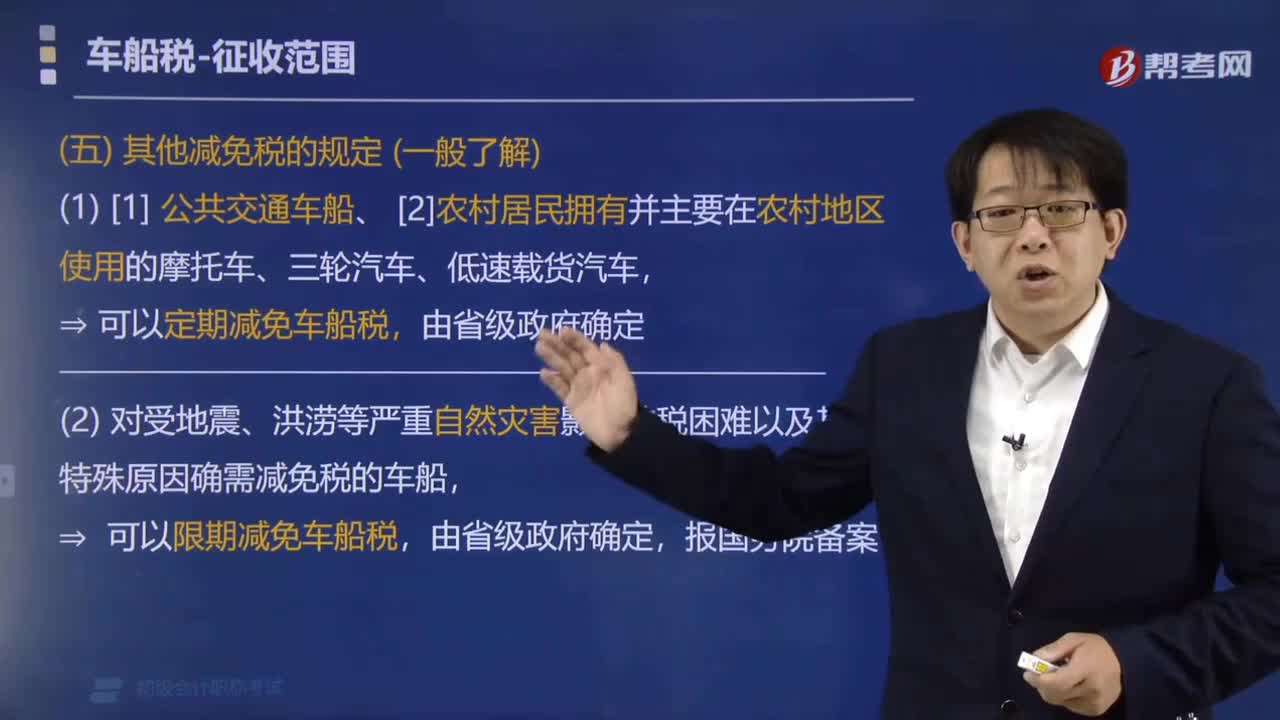

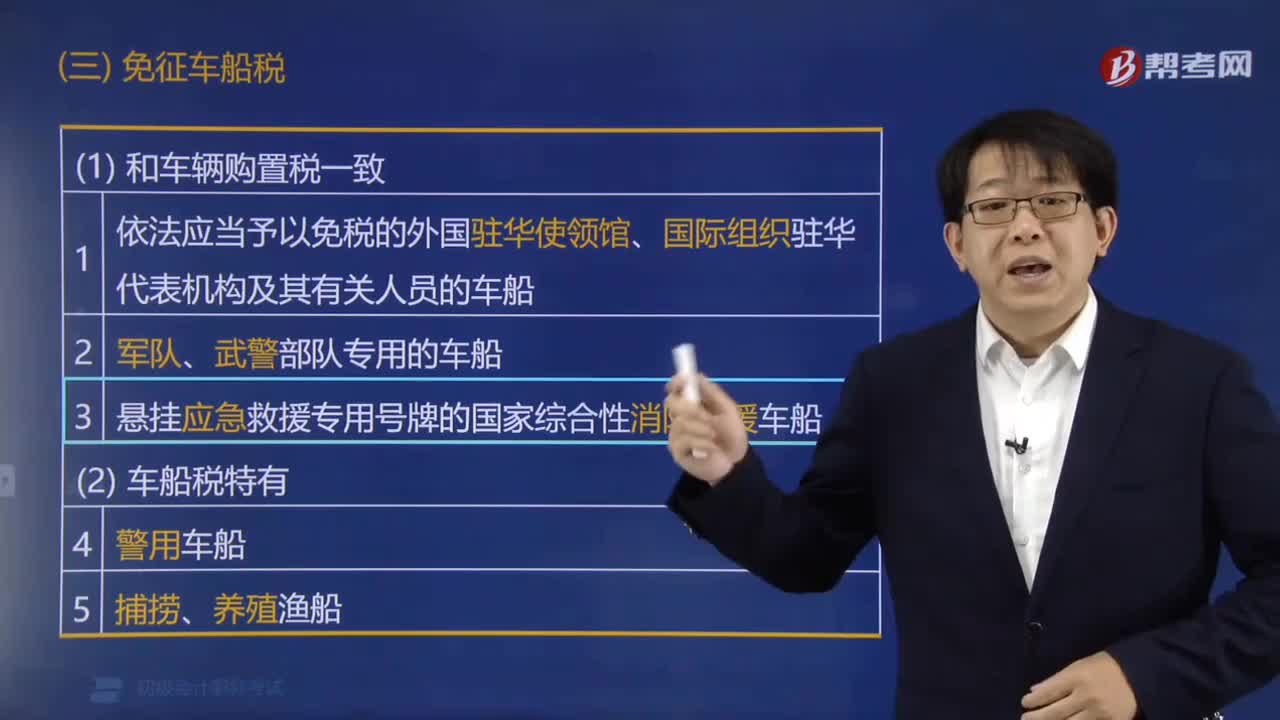

00:30哪些项目免征车船税?:哪些项目免征车船税?《车船税法实施条例》规定的减免税项目如下:(2)军队、武装警察部队专用的车船;(4)符合条件的新能源车船;(5)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船;(6)悬挂应急救援专用号牌的国家综合性消防救援车船。【解释1】临时入境的外国车船和香港特别行政区、澳门特别行政区、台湾地区的车船。

05:12

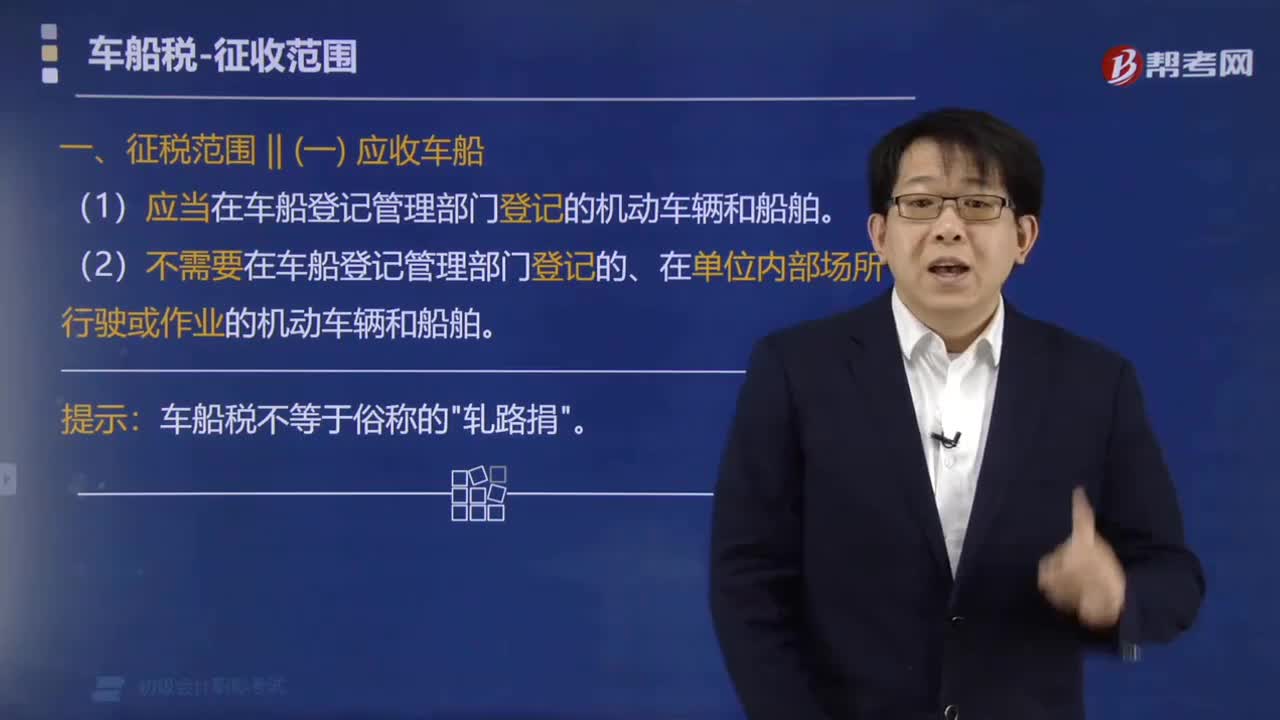

05:12车船税的征税范围包括哪些?:应当在车船登记管理部门登记的机动车辆和船舶。不需要在车船登记管理部门登记的、在单位内部场所行驶或作业的机动车辆和船舶。乘用车、商用车、其他车辆、摩托车和船舶。(1)乘用车为核定载客人数9人(含)以下的车辆。其中客车为核定载客人数9人以上的车辆(包括电车),货车包括半挂牵引车、挂车、客货两用汽车、三轮汽车和低速载货汽车等。【解释1】火车、电动自行车均不属于车辆购置税、车船税和消费税的征税范围。

01:19

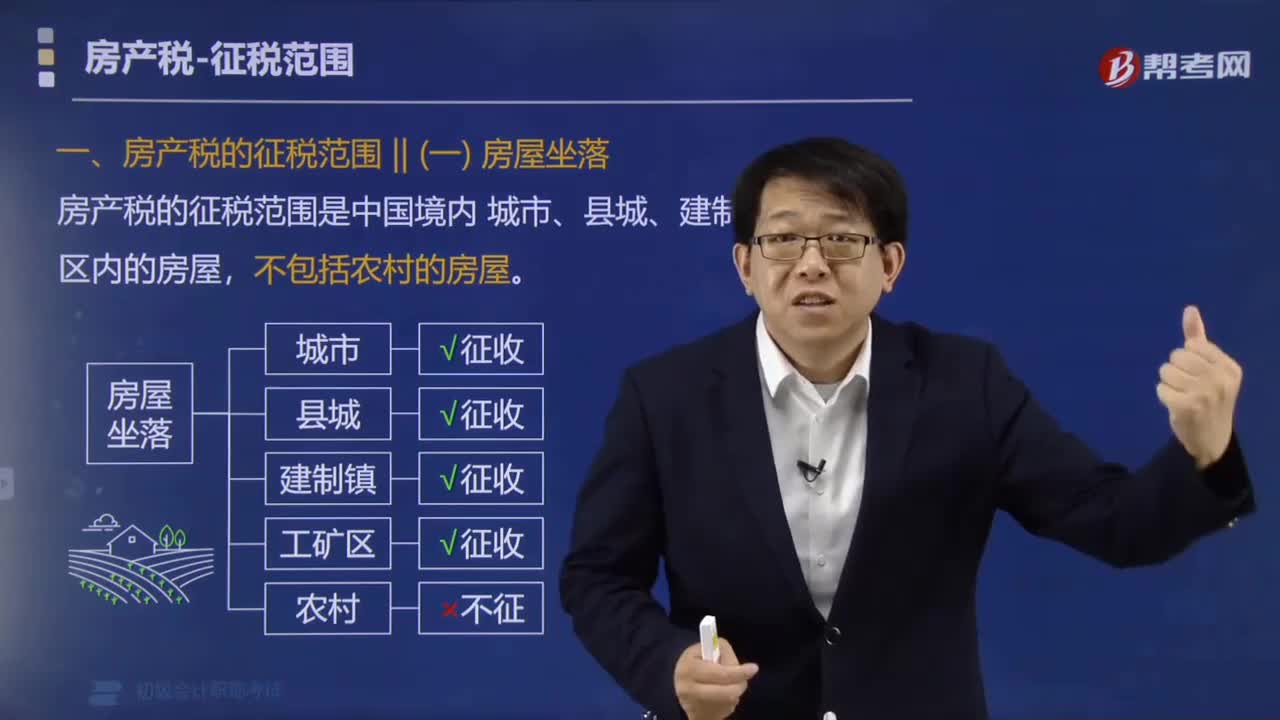

01:19房产税的征税范围有哪些?:房产税的征税范围有哪些?房产税的征税范围名片具体指开征房产税的地区。房产税在城市、县城、建制镇和工矿区征收。城市、县城、建制镇、工矿区的具体征税范围,房产税的征税范围是城市、县城、建制镇和工矿区内的房屋,A.房产税的征税范围为城市、县城、建制镇、农村和工矿区的房屋,计征房产税。C.从价计征的房产税,以房产原值为计税依据,D.房产税在房产所在地缴纳。

01:54

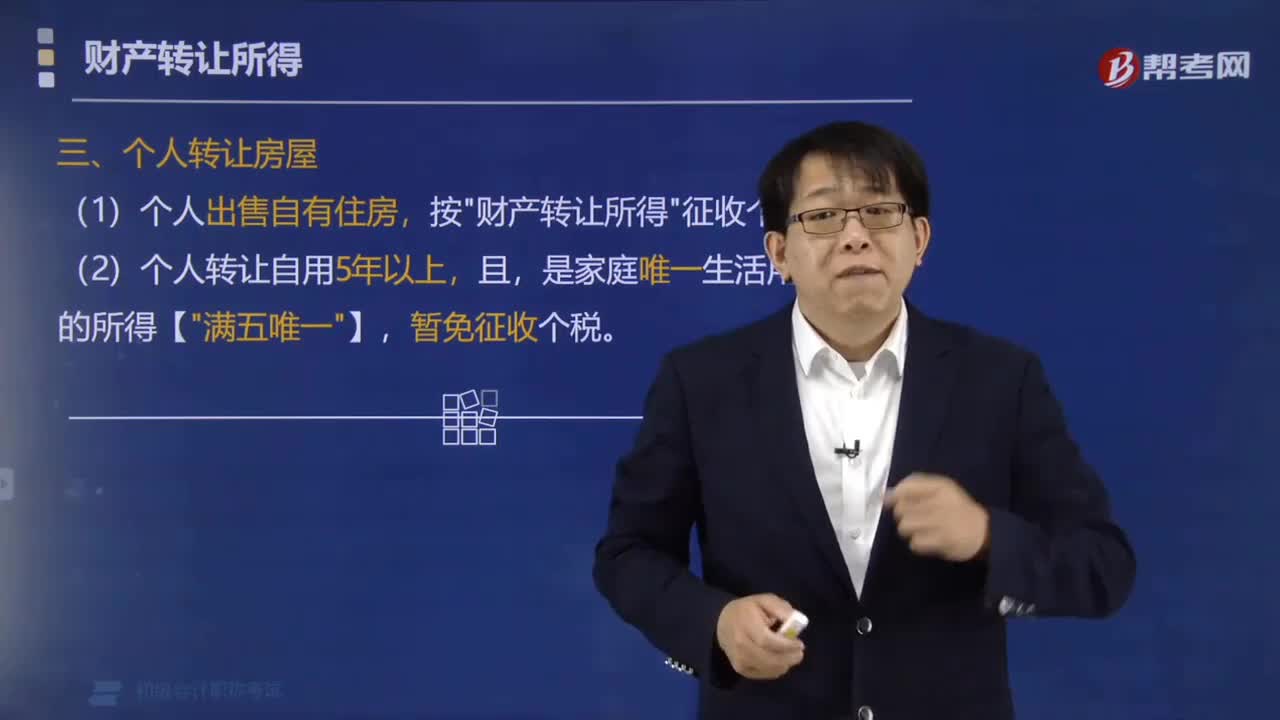

01:54个人出售自有住房的征税规定有哪些?:个人出售自有住房的征税规定有哪些?个人转让房屋:(1)个人出售自有住房,按"财产转让所得"征收个税。(2)个人转让自用5年以上,暂免征收个税。(3)增值税的扣除问题,①因为个人转让房屋的应税收入不含增值税。所以本次转让缴纳的增值税不得再扣除,②个人取得房屋时所支付价款中包含的增值税,计入财产原值。【例题·单选题】对个人转让自用一定期限并且是家庭唯一生活用房取得的所得。暂免征收个人所得税。

00:34

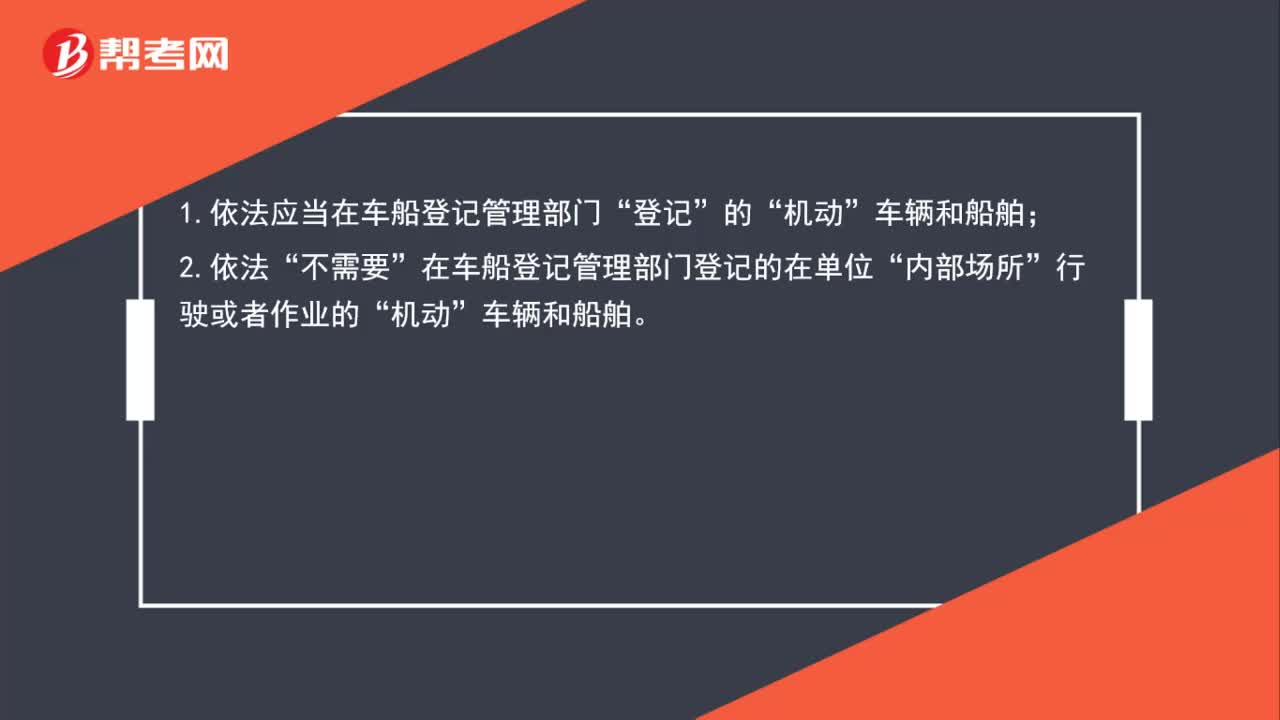

00:34车船税的征税范围是什么?:车船税的征税范围是什么?1.依法应当在车船登记管理部门“登记”的“车辆和船舶;2.依法“不需要”在车船登记管理部门登记的在单位“内部场所”行驶或者作业的“机动”车辆和船舶。

01:26

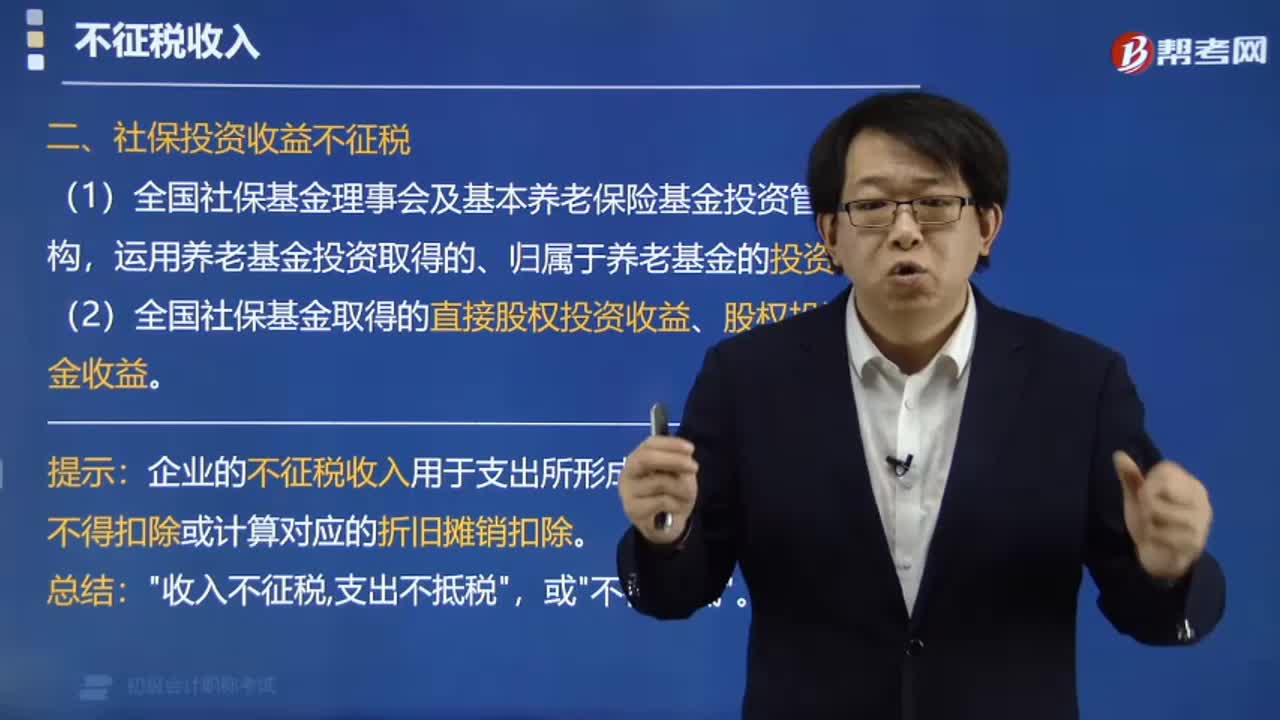

01:26社保投资收益不征税的规定有哪些?:社保投资收益不征税的规定:对全国社保基金理事会及基本养老保险基金投资管理机构在国务院批准的投资范围内,对全国社保基金取得的直接股权投资收益、股权投资基金收益,现将全国社会保障基金理事会(以下简称社保基金会)受托投资的基本养老保险基金(以下简称养老基金)有关投资业务税收政策通知如下:供贷款服务取得的全部利息及利息性质的收入和金融商品转让收入。

03:08

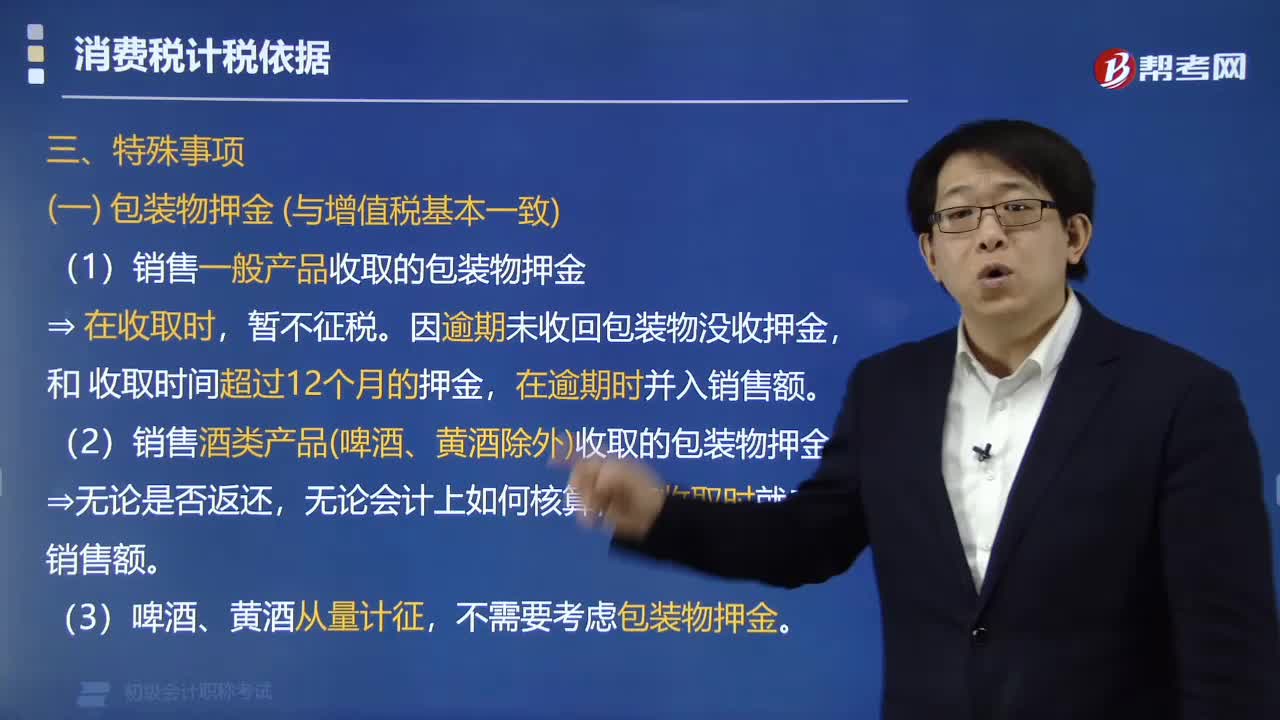

03:08包装物押金计征消费税有哪些规定?:包装物押金计征消费税的规定:(1)销售一般产品收取的包装物押金在收取时,【提示3】押金为含增值税收入要换算。【提示4】以上是收取押金时的税务处理,注意退还押金对税额无影响,另收取包装物押金2.26万元、手续费1.13万元。甲酒厂该笔业务应缴纳消费税税额为()万元。包装物押金是收取时计入销售额,【例题·单选题】某化妆品厂2019年9月销售高档护肤品取得含税收入45.2万元。

02:35

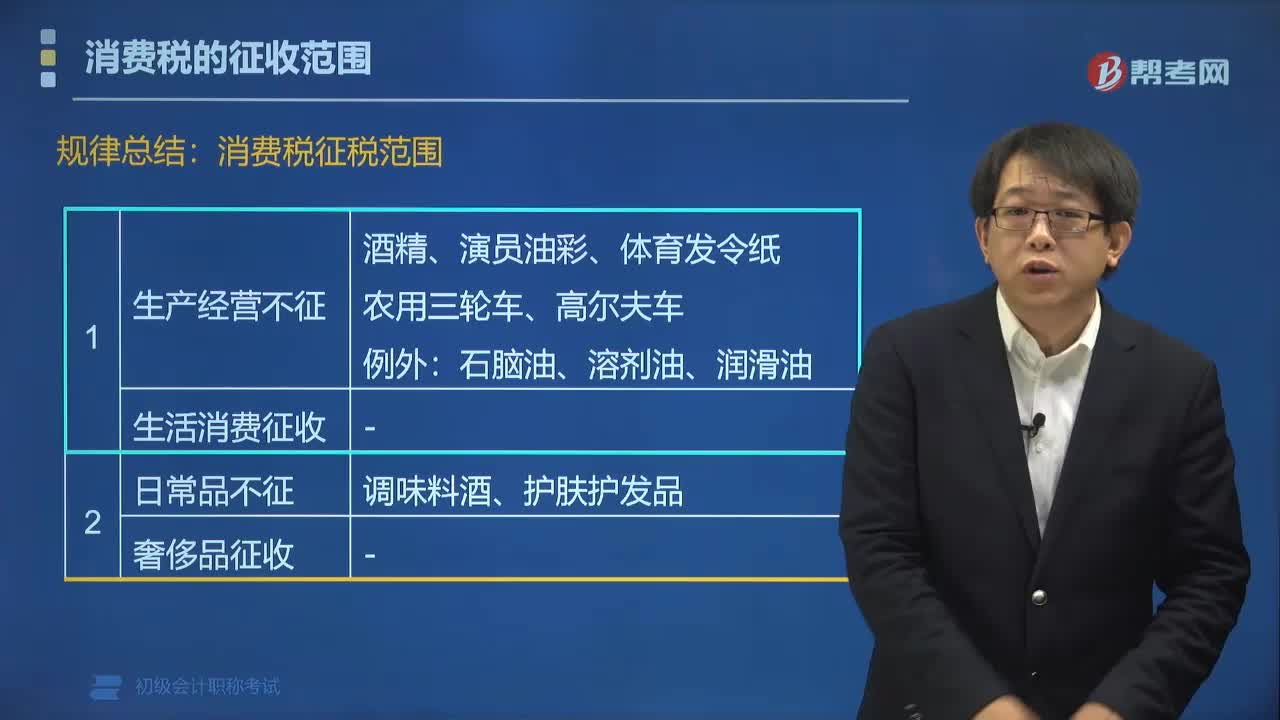

02:35消费税征税范围的规律总结有哪些?:消费税征税范围的规律总结有哪些?消费税的征收范围包括了五种类型的产品:奢侈品、非生活必需品,不可再生和替代的石油类消费品,一些过度消费会对人类健康、社会秩序、生态环境等方面造成危害的特殊消费品,高能耗及高档消费品,具有一定财政意义的产品,如汽车轮胎、护肤护发品等。高档化妆品、贵重首饰;下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题·单选题】根据消费税法律制度规定。

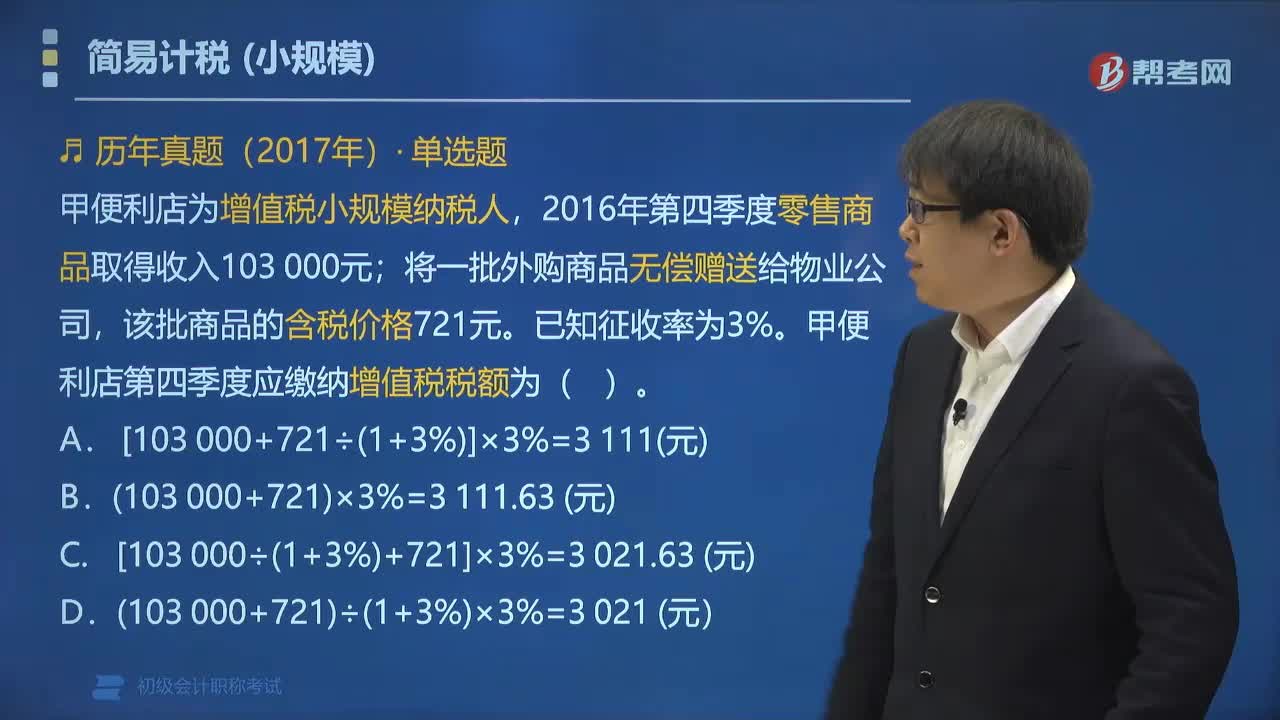

01:47

01:47简易征收中小规模纳税人的征收率是多少?:简易征收中小规模纳税人的征收率是3%。1.纳税人采用简易计税方法计征增值税,2.小规模纳税人适用简易计税方法计税。【解释】应税服务年销售额超过500万元的纳税人为一般纳税人;应税服务年销售额未超过500万元的纳税人(且会计制度不健全)为小规模纳税人。3. 小规模纳税人简易计税方法,(1)应纳税额=不含税销售额×征收率,(2)应纳税额=含税销售额÷(1+征收率)×征收率。

07:36

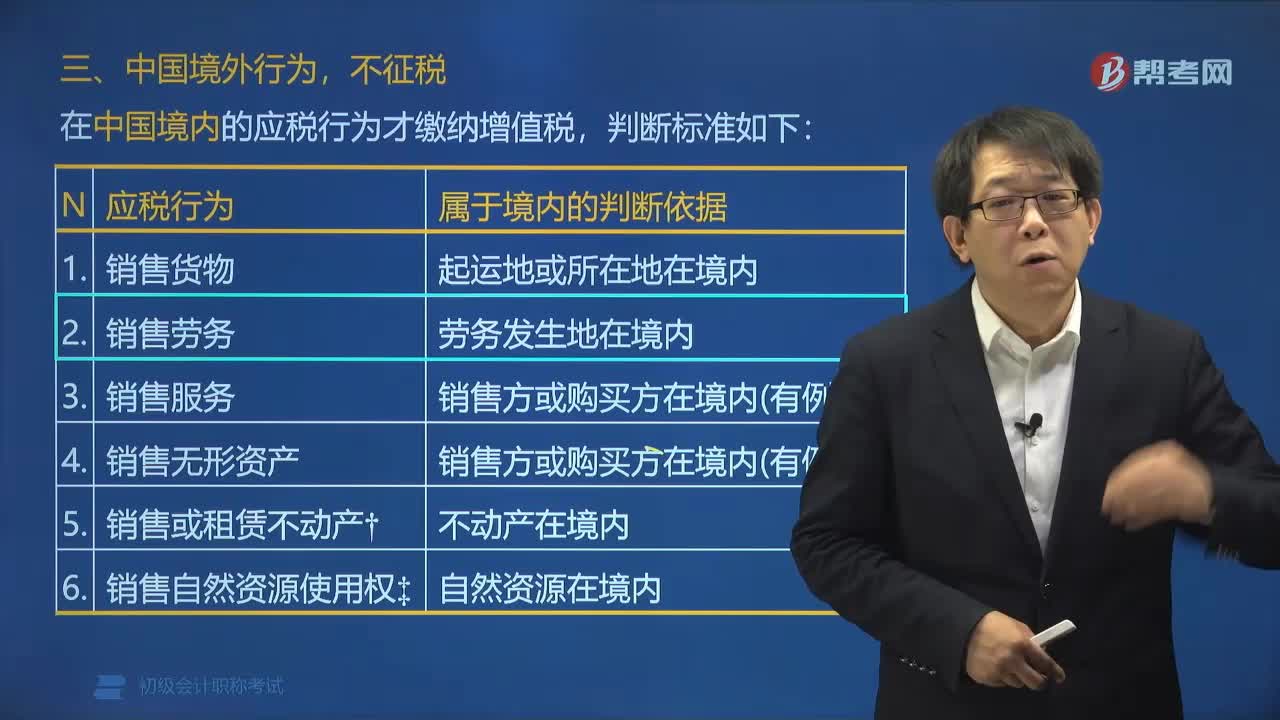

07:36中国境外哪些行为不征税?:中国境外哪些行为不征税?下列情形不属于在境内销售服务或无形资产,(1)境外单位个人向境内单位个人销售完全在境外发生的服务。(2)境外单位个人向境内单位个人销售完全在境外使用的无形资产。(3)境外单位个人向境内单位个人出租完全在境外使用的有形动产。在中国境内的应税行为才缴纳增值税:属于在境内销售服务、无形资产或者不动产的是(),A.境外丙公司将其境外的办公大楼出售给境内企业。

00:55

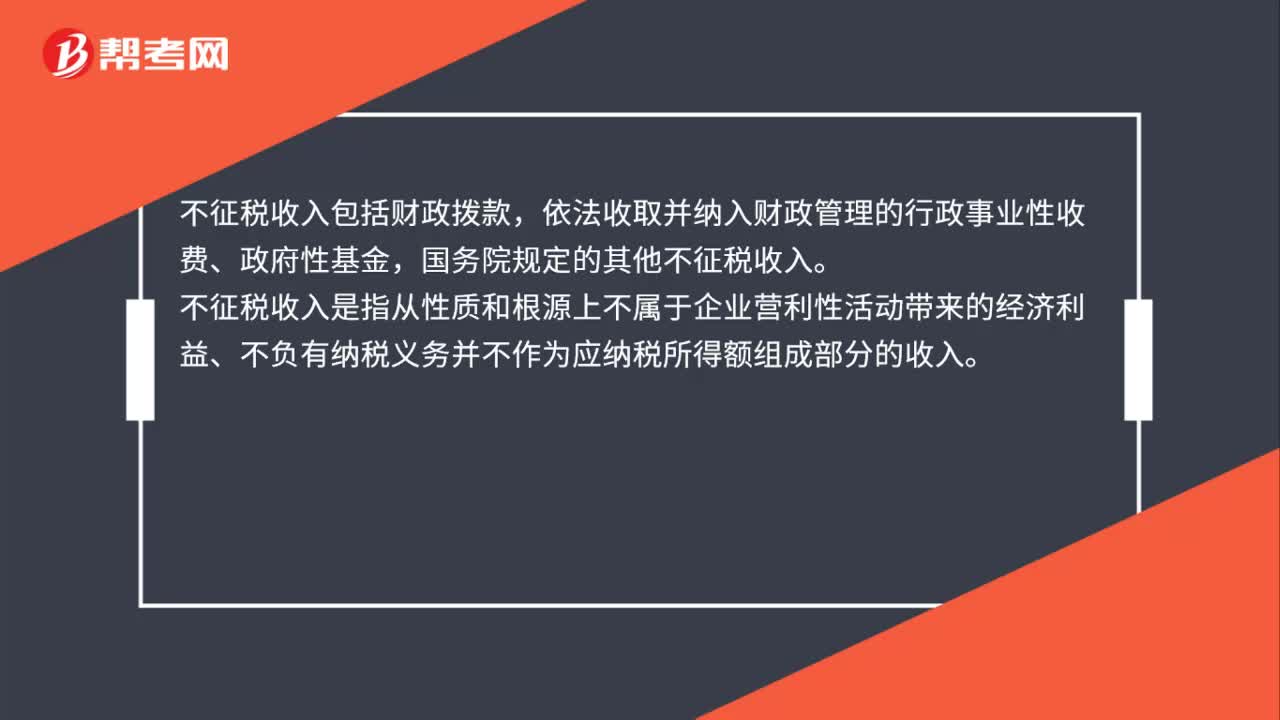

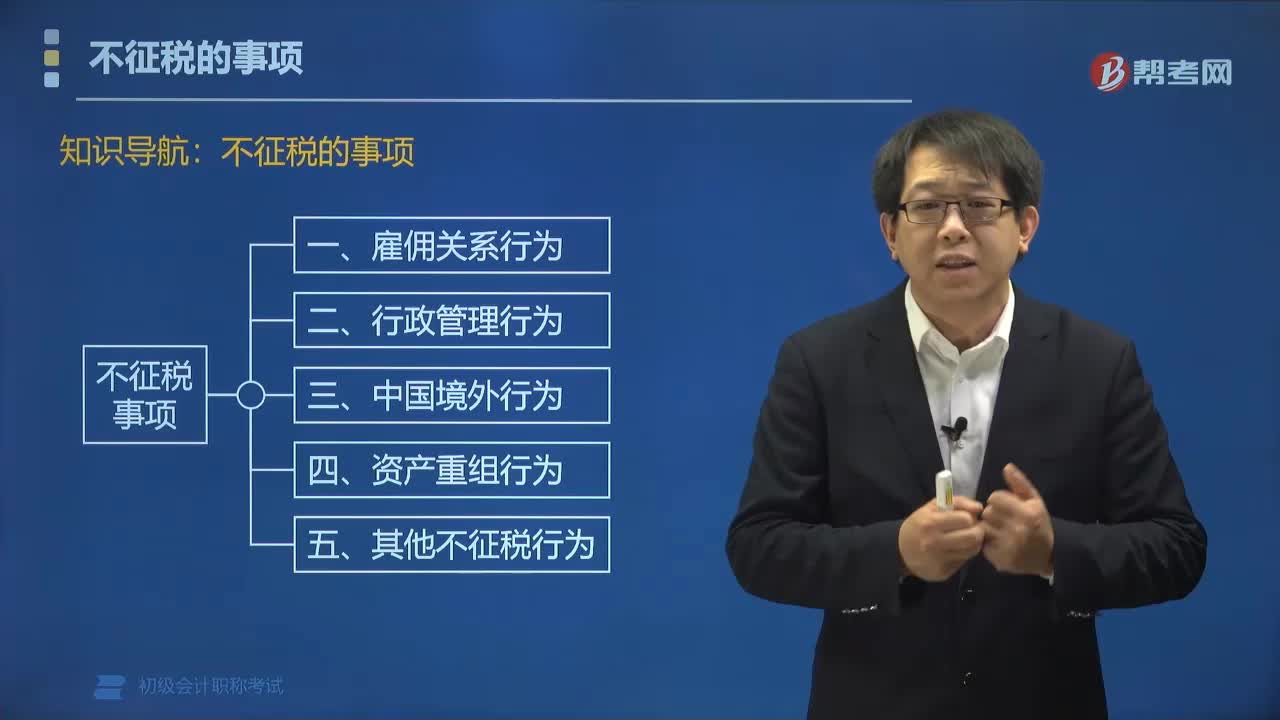

00:55不征税的事项有哪些?:雇佣关系行为、行政管理行为、中国境外行为、资产重组行为以及其他不征税行为不征税。不征税收入,是指从性质和根源上不属于企业营利性活动带来的经济利益、不作为应纳税所得额组成部分的收入,理论上不应列为征收范围的收入。属于企业不征税收入的有( )。A. 依法收取并纳入财政管理的行政事业性收费、政府性基金。

02:47

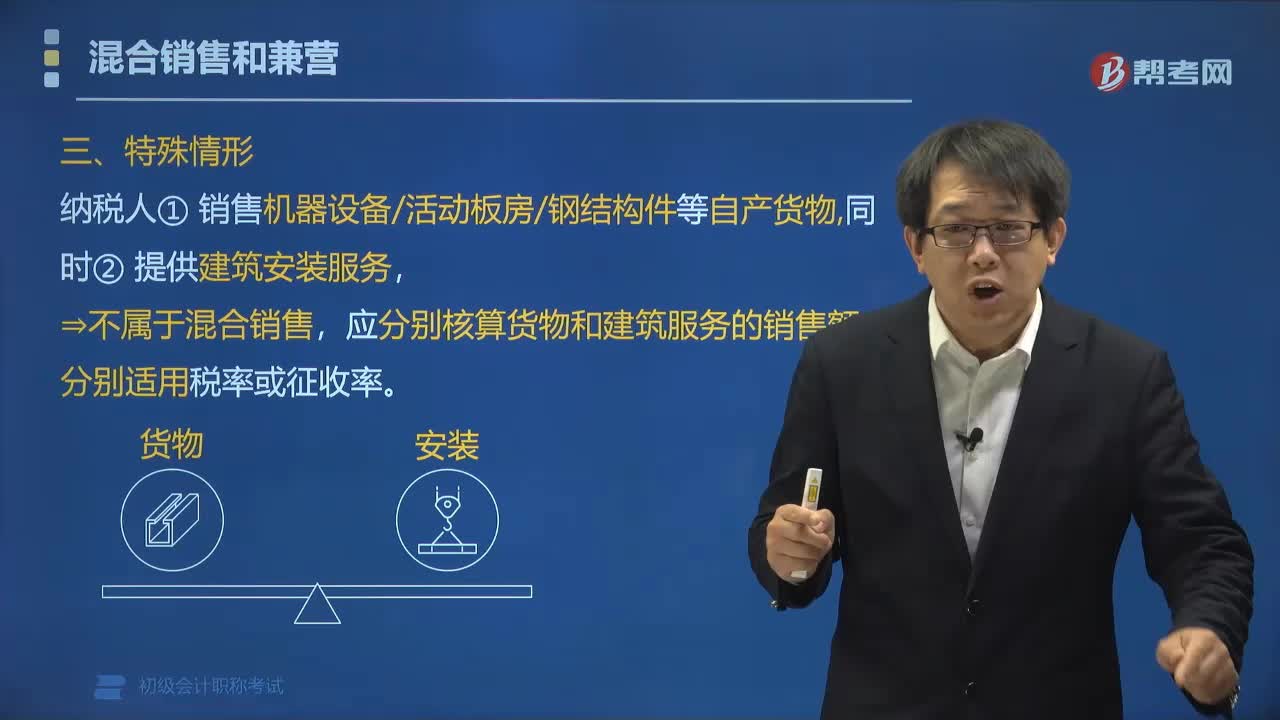

02:47营业税征税中对混合销售的特殊情况有哪些规定?:营业税征税中对混合销售的特殊情况有哪些规定?应分别核算货物和建筑服务的销售额,应当分别核算应税劳务的营业额和货物的销售额,纳税人兼营应税行为和货物或者非应税劳务的,应当分别核算应税行为的营业额和货物或者非应税劳务的销售额,货物或者非应税劳务销售额不缴纳营业税;【例题•单选题】关于纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,B.全部销售额按销售货物缴纳增值税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日