下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:44

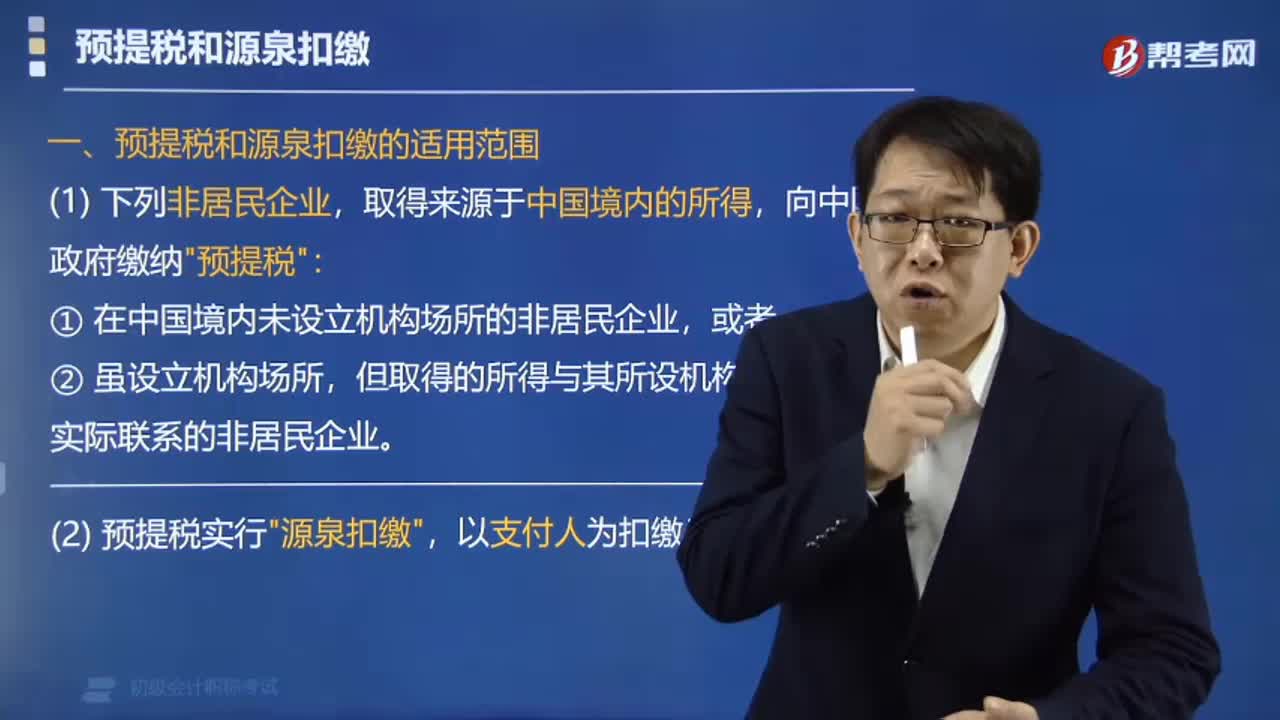

02:44预提税和源泉扣缴的适用范围包括哪些?:预提税和源泉扣缴的适用范围包括哪些?在中国境内未设立机构场所的非居民企业:或者虽设立机构场所,但取得的所得与其所设机构场所没有实际联系的非居民企业,非居民企业的下列所得中。A. 在中国境内未设立机构、场所,该所得与境内所设机构、场所没有实际联系,D. 在中国境内设立机构、场所,取得来源于中国境外的所得,该所得与境内所设机构、场所有实际联系,【解析】对在中国境内未设立机构、场所。

00:34

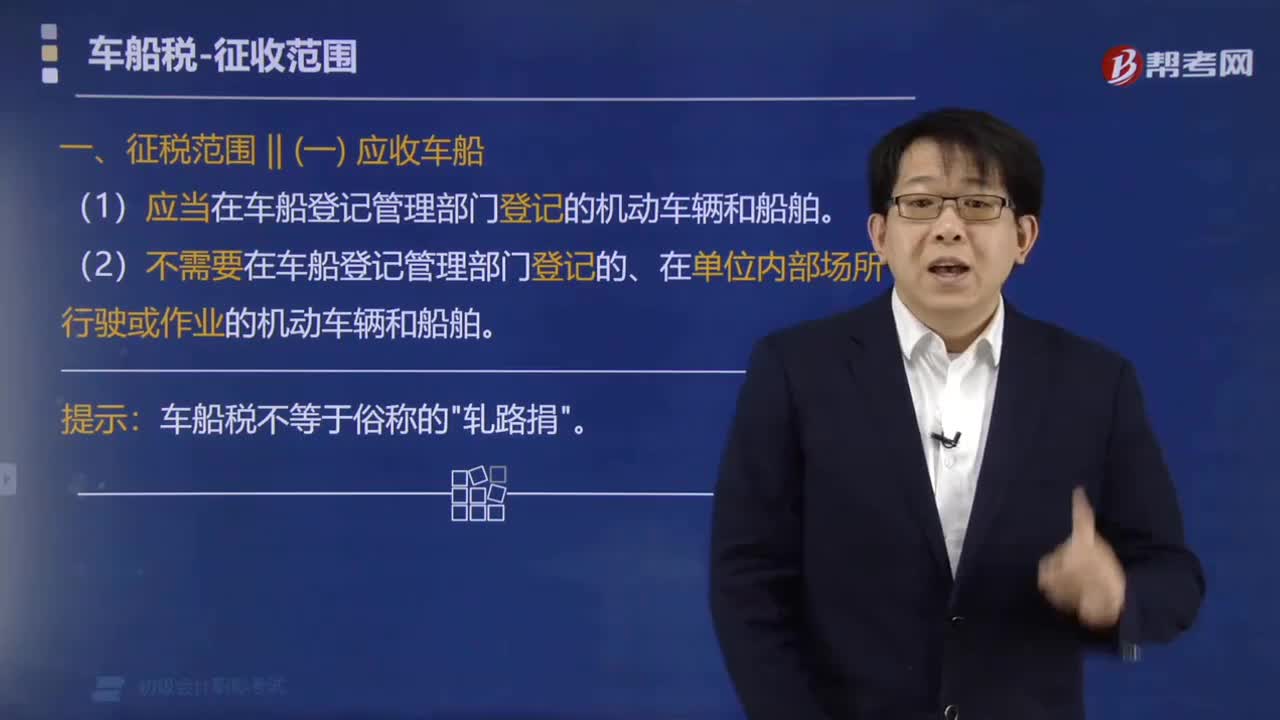

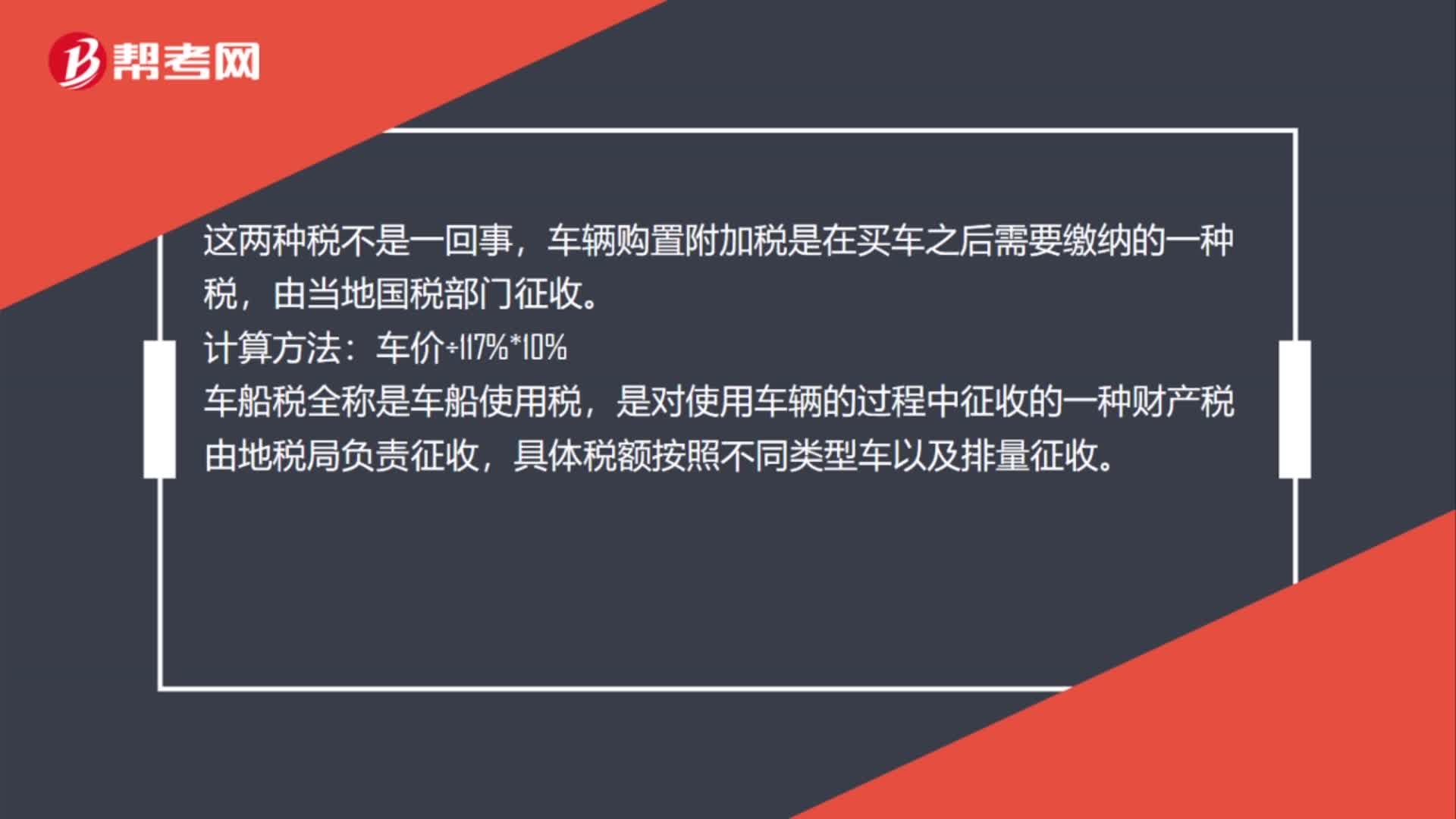

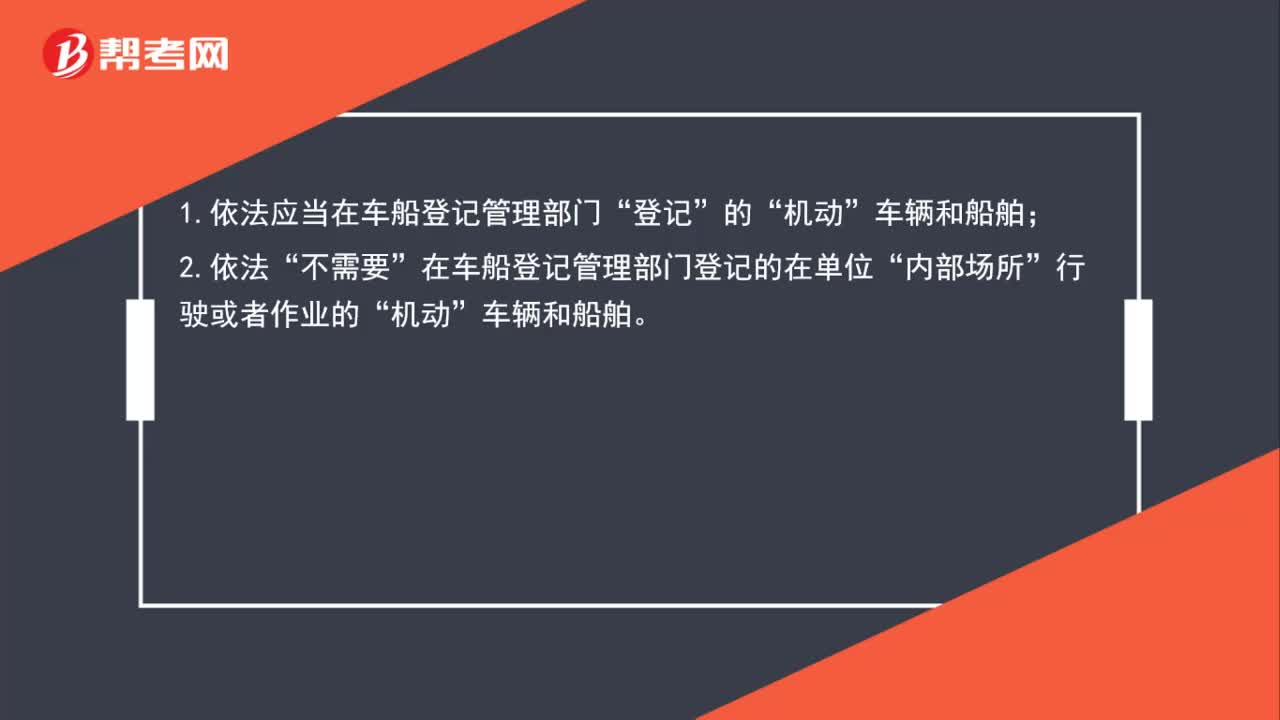

00:34车船税的征税范围是什么?:车船税的征税范围是什么?1.依法应当在车船登记管理部门“登记”的“车辆和船舶;2.依法“不需要”在车船登记管理部门登记的在单位“内部场所”行驶或者作业的“机动”车辆和船舶。

01:02

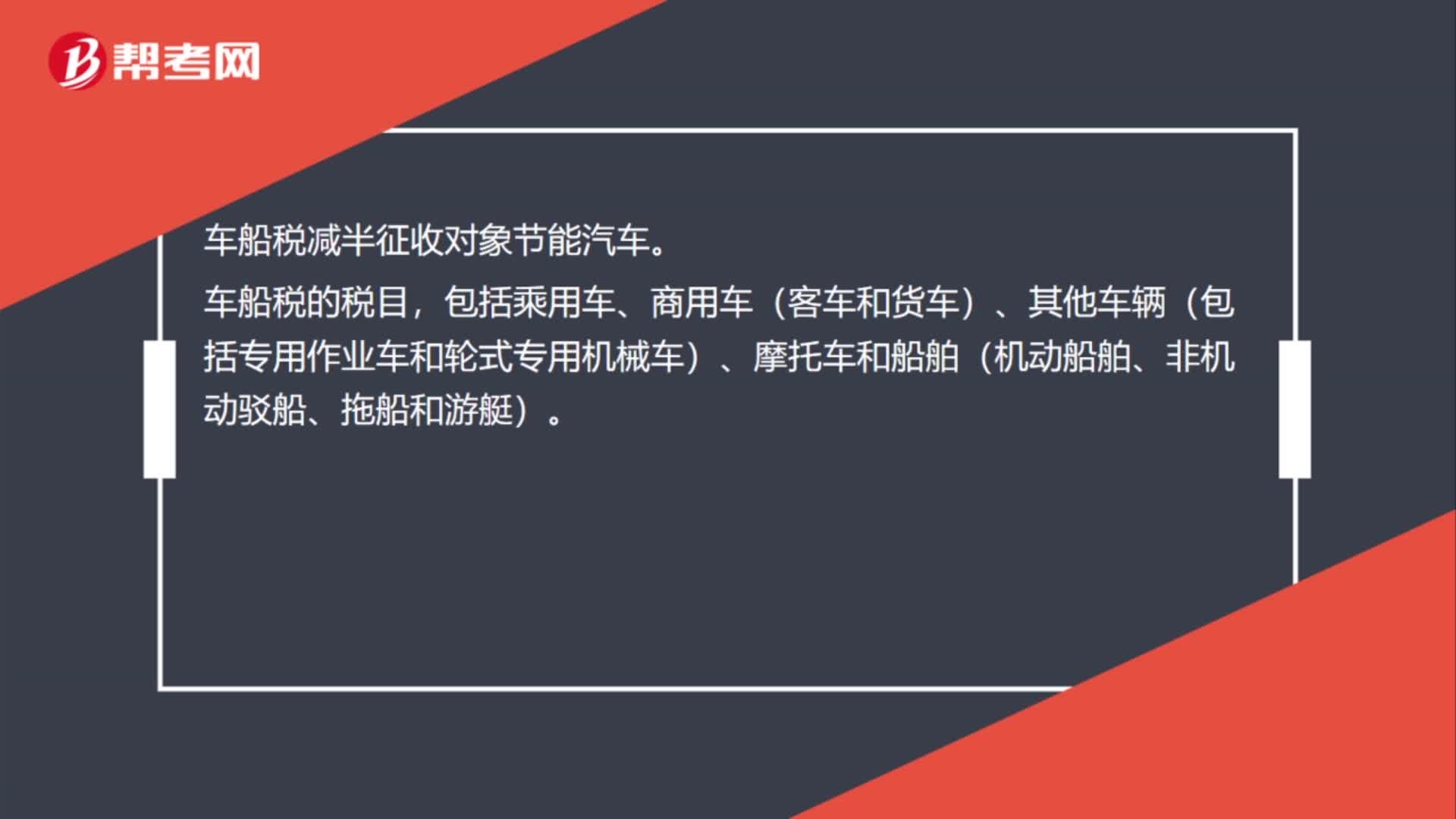

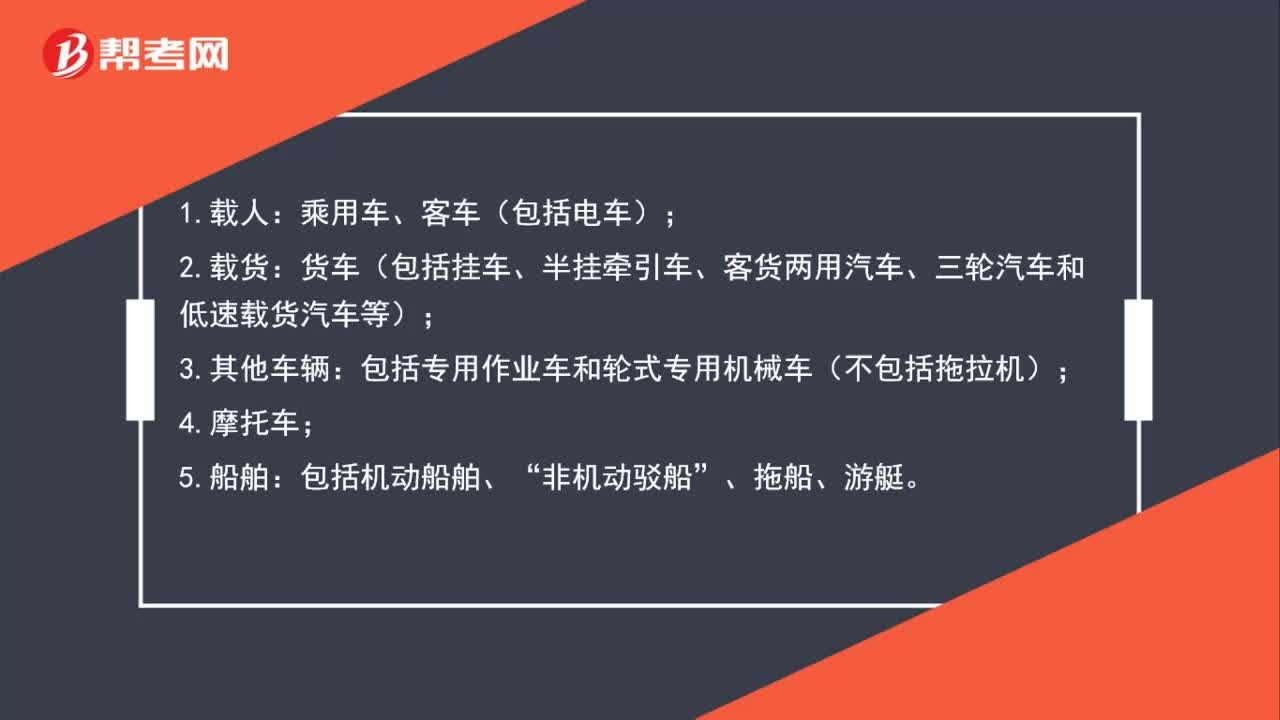

01:02车船税的具体税目有哪些?:车船税的具体税目有哪些?1.载人:乘用车、客车(包括电车);2.载货:货车(包括挂车、半挂牵引车、客货两用汽车、三轮汽车和低速载货汽车等);3.其他车辆:包括专用作业车和轮式专用机械车(不包括拖拉机);4.摩托车;5.船舶:包括机动船舶、“非机动驳船”、拖船、游艇。

03:17

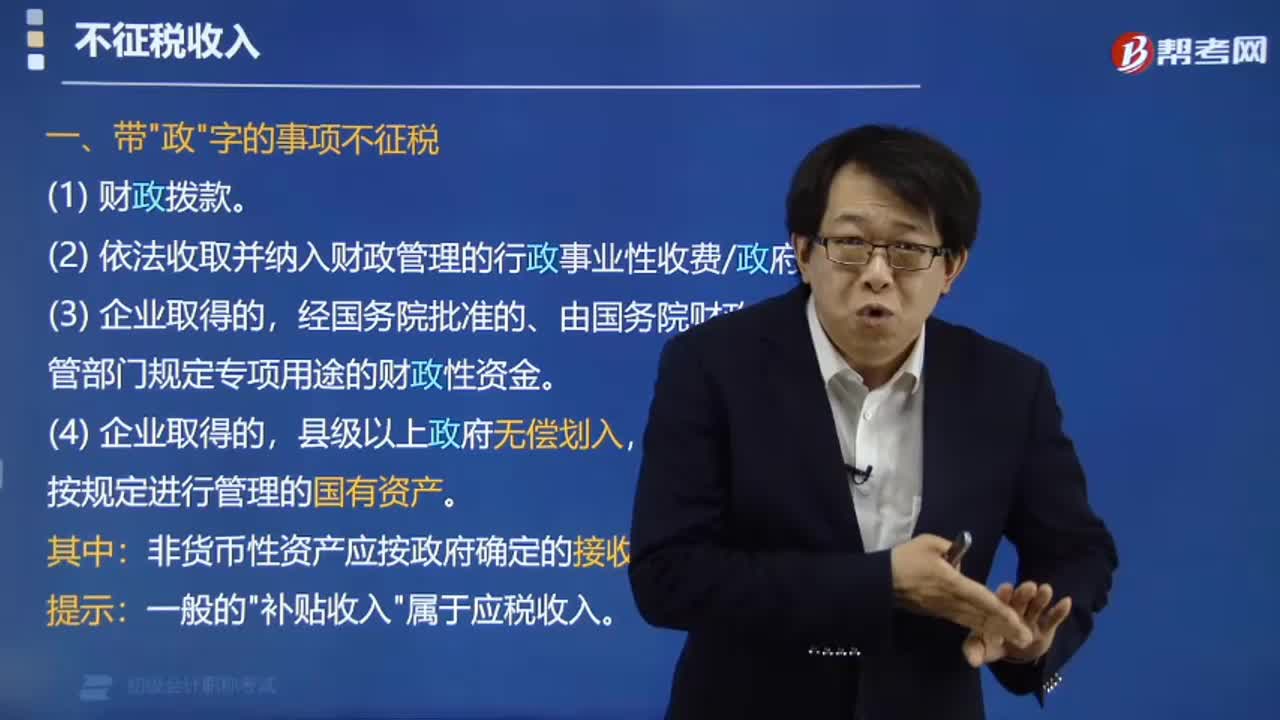

03:17不征税收入包括哪些?:不征税收入包括哪些?国务院规定的其他不征税收入。指从性质和根源上不属于企业营利性活动带来的经济利益、不作为应纳税所得额组成部分的收入。是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、税务主管部门另有规定的除外。(2)依法收取并纳入财政管理的行政事业性收费、政府性基金。行政事业性收费,向特定对象收取并纳入财政管理的费用。

00:17

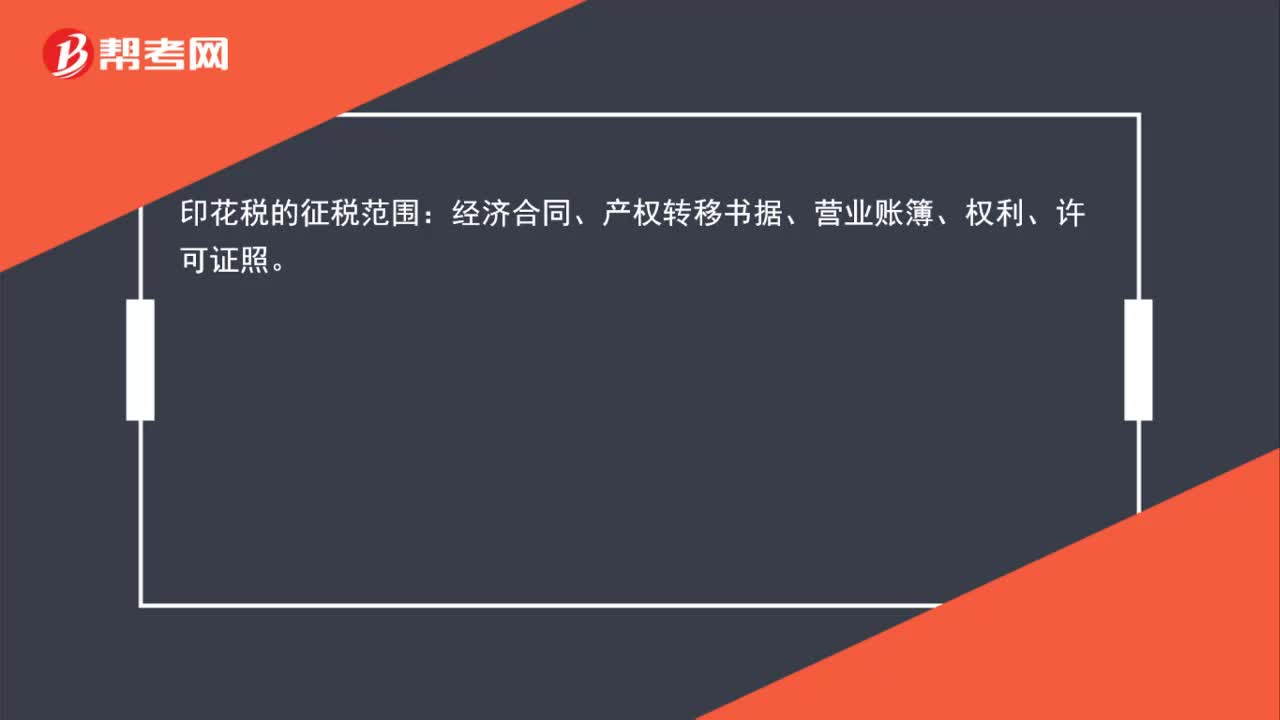

00:17印花税的征税范围是什么?:印花税的征税范围:经济合同、产权转移书据、营业账簿、权利、许可证照。

02:35

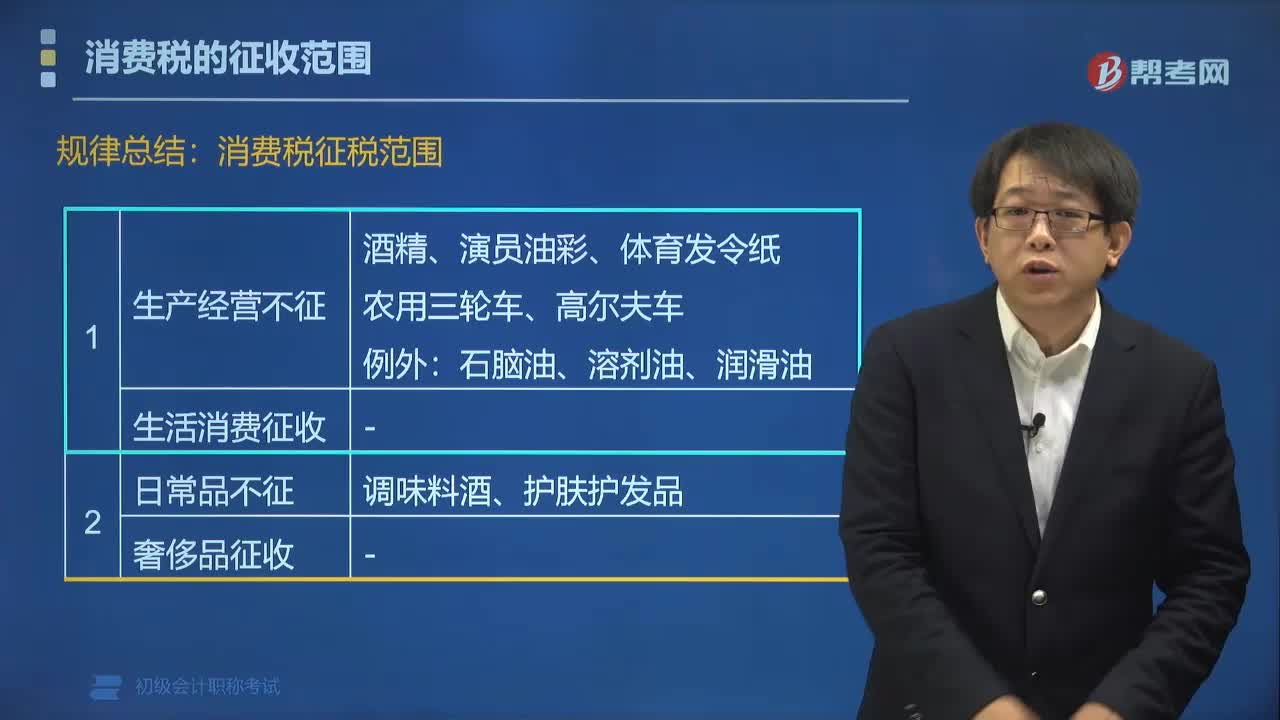

02:35消费税征税范围的规律总结有哪些?:消费税征税范围的规律总结有哪些?消费税的征收范围包括了五种类型的产品:奢侈品、非生活必需品,不可再生和替代的石油类消费品,一些过度消费会对人类健康、社会秩序、生态环境等方面造成危害的特殊消费品,高能耗及高档消费品,具有一定财政意义的产品,如汽车轮胎、护肤护发品等。高档化妆品、贵重首饰;下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题·单选题】根据消费税法律制度规定。

03:12

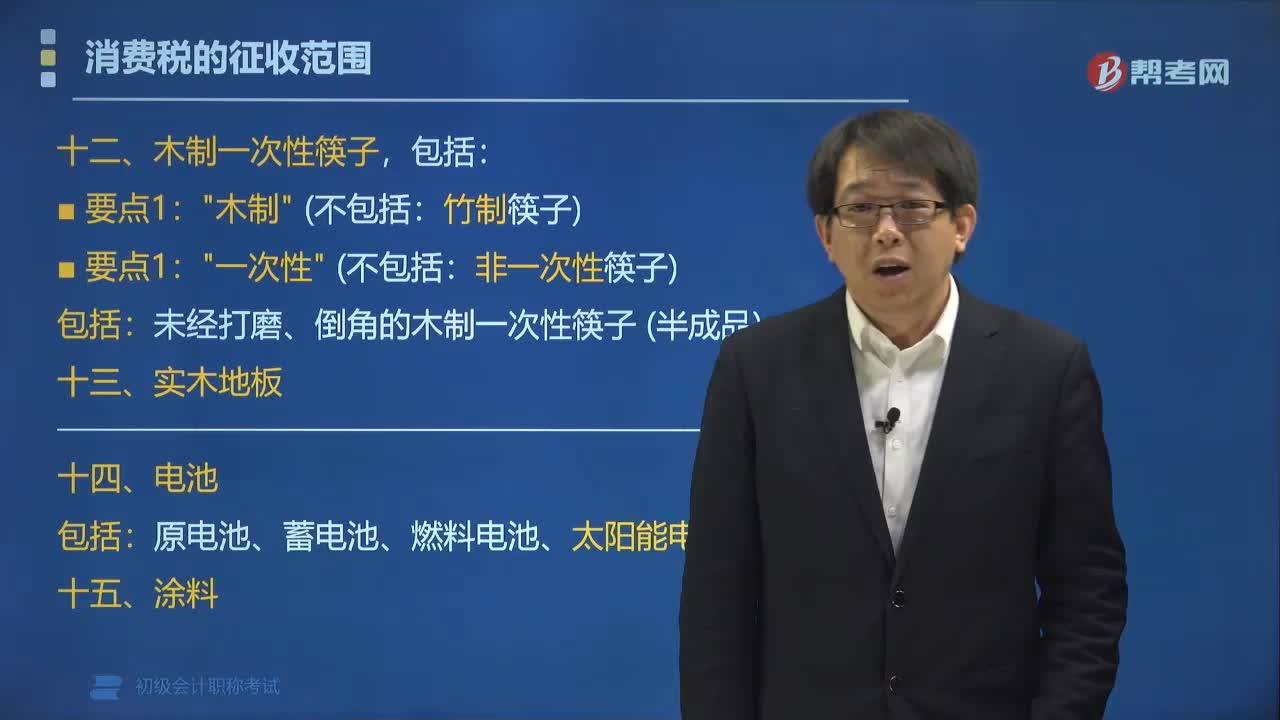

03:12木制一次性筷子、实木地板、电池和涂料的消费税征税范围包括哪些?:木制一次性筷子、实木地板、电池和涂料的消费税征税范围包括:是指以木材为原料经过锯段、浸泡、旋切、刨切、烘干、筛选、打磨、倒角、包装等环节加工而成的各类一次性使用的筷子。本税目征收范围包括各种规格的木制一次性筷子。未经打磨、倒角的木制一次性筷子属于本税目征税范围:实木地板是指以木材为原料,经锯割、干燥、刨光、截断、开榫、涂漆等工序加工而成的块状或条状的地面装饰材料;实木地板按生产工艺不同。

02:48

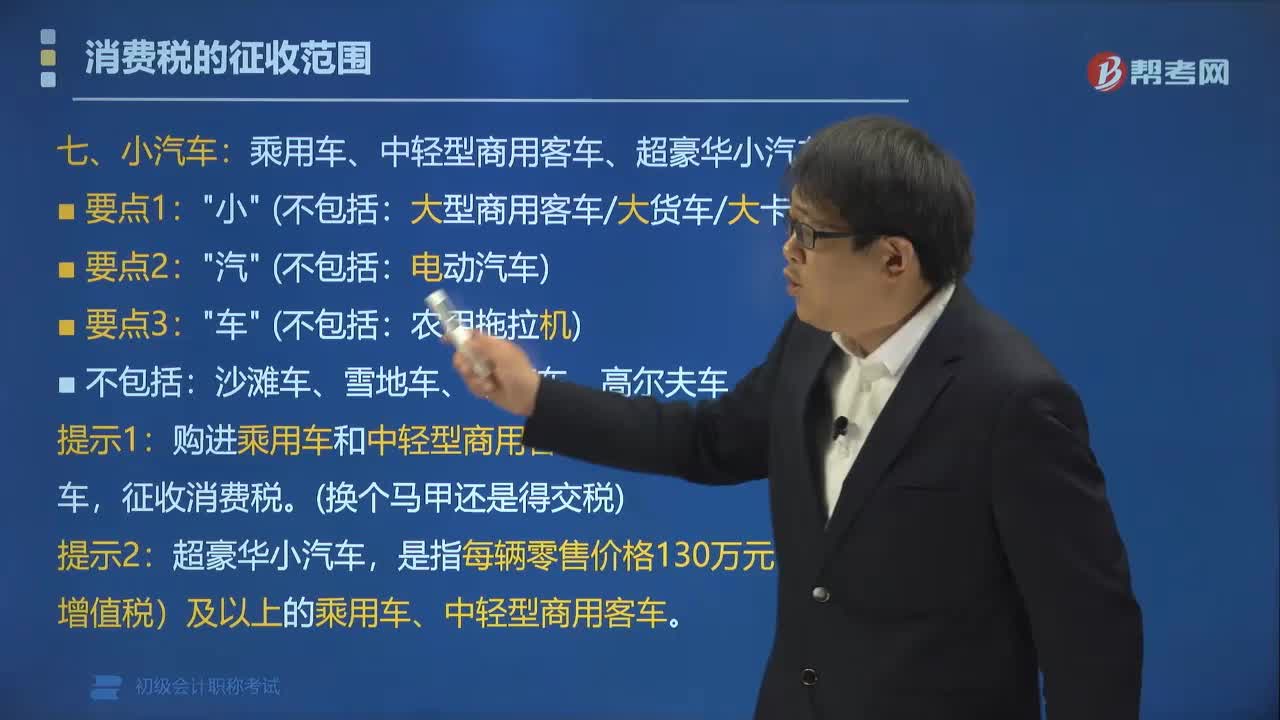

02:48小汽车的消费税征收范围是什么?:小汽车的消费税征收范围是什么?小汽车的消费税征征收范围包括:乘用车、中轻型商用客车、超豪华小汽车。一、根据《财政部、国家税务总局关于调整和完善消费税政策的通知》附件《消费税新增和调整税目征收范围注释》规定:小汽车汽车是指由动力驱动“具有四个或四个以上车轮的非轨道承载的车辆,在设计和技术特性上用于载运乘客和货物的各类乘用车。

03:11

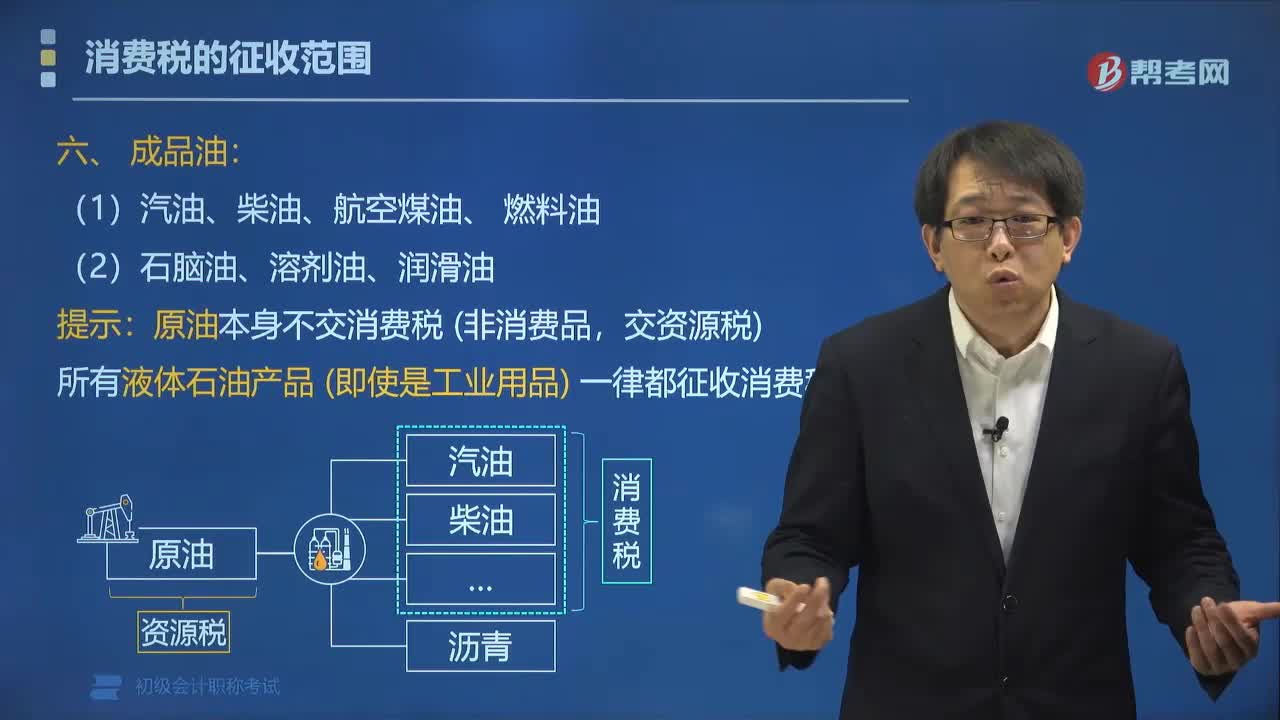

03:11消费税中成品油的征税范围包括哪些?:所有液体石油产品一律都征收消费税。汽油分为车用汽油和航空汽油。以汽油、汽油组分调和生产的甲醇汽油、乙醇汽油也属于本税目征收范围。以柴油、柴油组分调和生产的生物柴油也属于本税目征收范围。非标汽油、重整生成油、拔头油、戊烷原料油、轻裂解料、重裂解料、加氢裂化尾油、芳烃抽余油均属轻质油。

00:45

00:45消费税中鞭炮焰火的征税范围包括哪些?:消费税中鞭炮焰火的征税范围包括哪些?消费税中各种鞭炮、焰火,征税范围包括:即喷花类、旋转类、旋转升空类、火箭类、吐珠类、线香类、小礼花类、烟雾类、造型玩具类、炮竹类、摩擦炮类、组合烟花类、礼花弹类。税法规定征收消费税鞭炮、焰火产品的具体品目。指烟火剂,内装药剂,点燃后烟火喷射,分平地小焰火和空中大焰火两类。下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点。

01:31

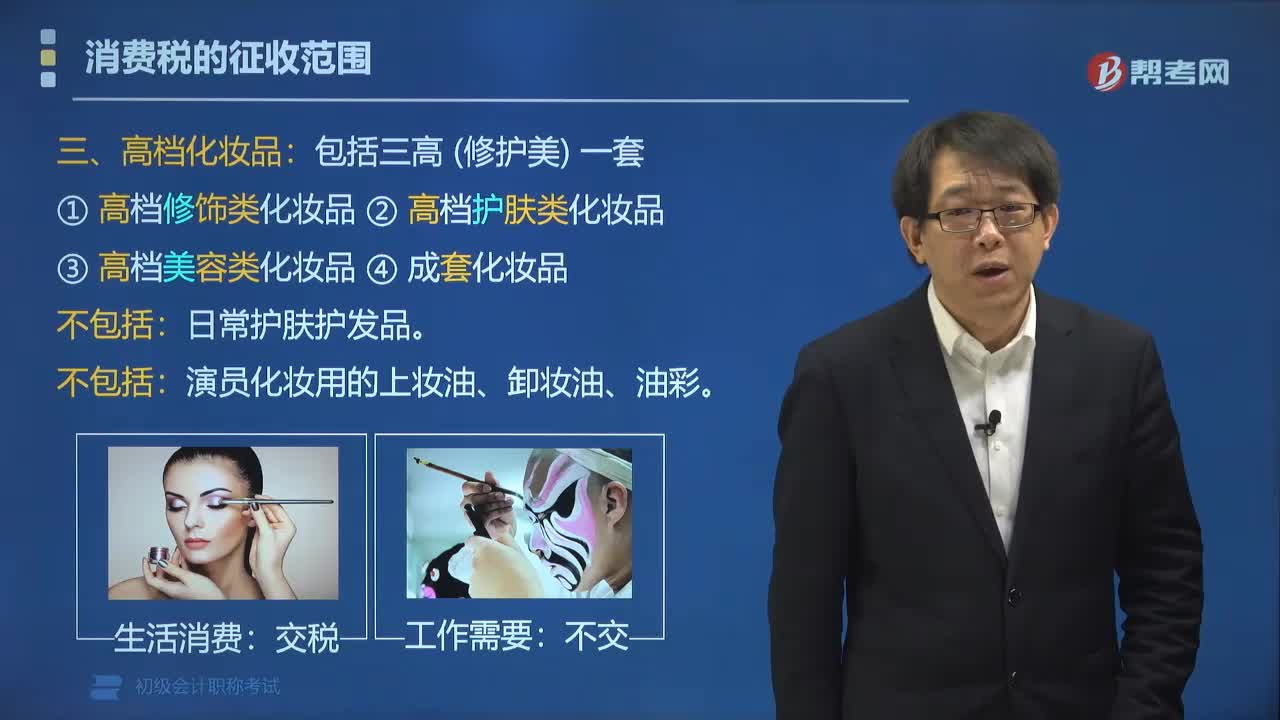

01:31消费税中高档化妆品的征收范围包括哪些?:消费税中高档化妆品的征收范围包括哪些?消费税中高档化妆品的征收范围包括三高(修护美)一套:②高档护肤类化妆品;③高档美容类化妆品;日常护肤护发品,演员化妆用的上妆油、卸妆油、油彩。根据《财政部国家税务总局关于调整化妆品消费税政策的通知》(财税〔2016〕103号)的规定,取消对普通美容、修饰类化妆品征收消费税,征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。

02:08

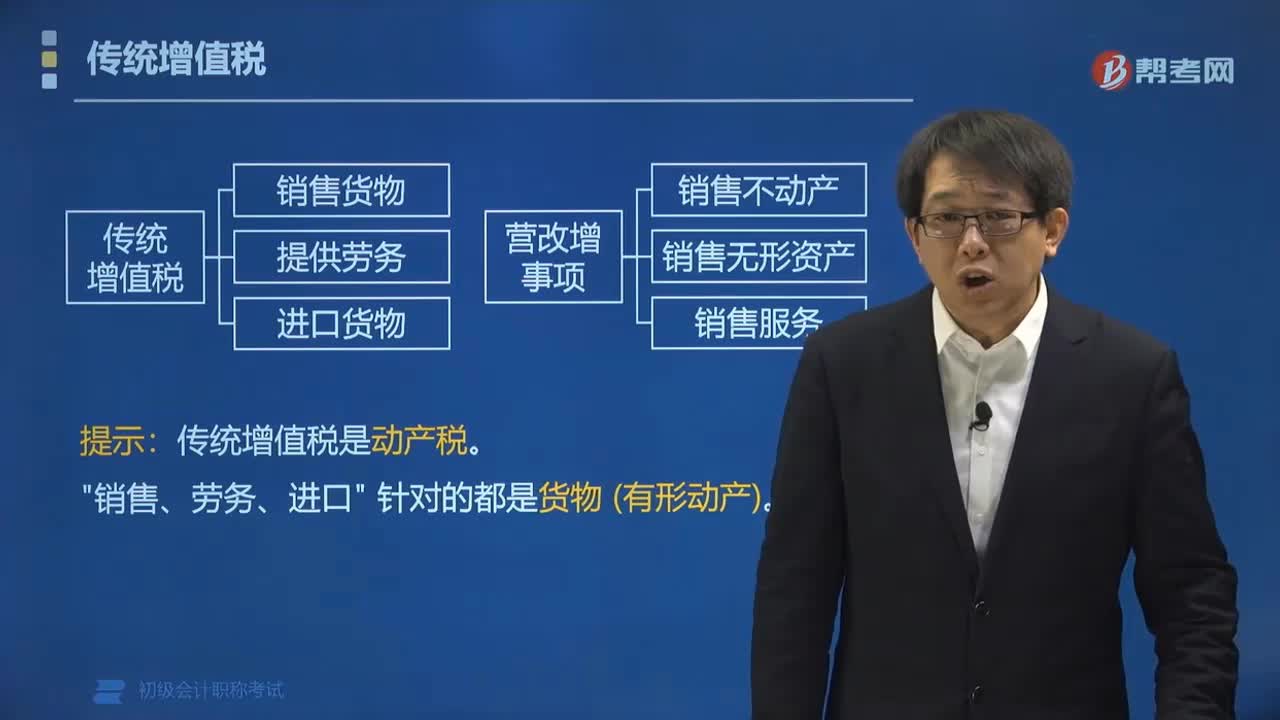

02:08传统增值税的征税范围包括哪些?:传统增值税的征税范围包括哪些?传统增值税的征税范围包括在中国境内销售货物或者劳务,销售服务、无形资产、不动产以及进口货物。1.销售货物是指有形动产,2.提供劳务是指有偿提供加工、修理修配劳务。单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务,不属于增值税的征税范围。3.进口货物的增值税由海关代征。个人携带或者邮寄进境自用物品的增值税,连同关税一并计征。传统增值税是动产税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日