下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

00:46公允价值套期如何处理?:公允价值套期如何处理?如果套期工具是对选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(或其组成部分)进行套期的,套期工具产生的利得或损失应当计入其他综合收益。被套期项目为企业选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的,其因被套期风险敞口形成的利得或损失应当计入其他综合收益,其账面价值已经按公允价值计量,不需要调整。

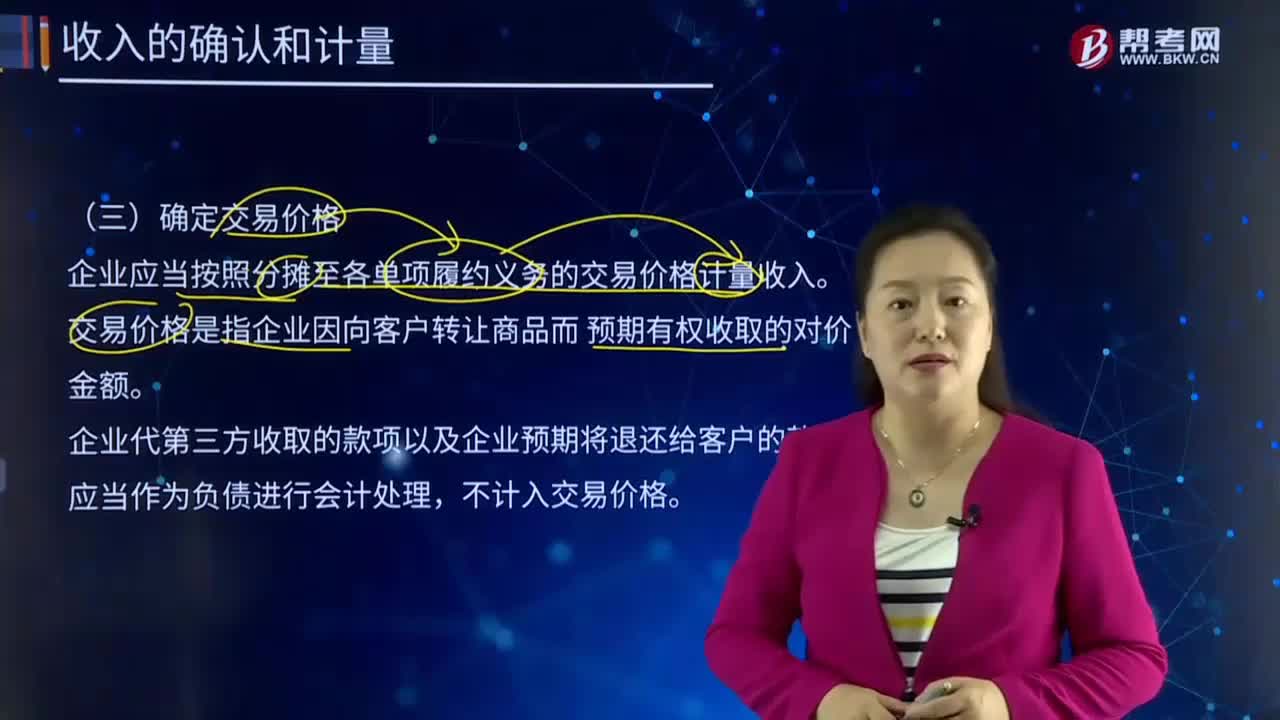

00:23

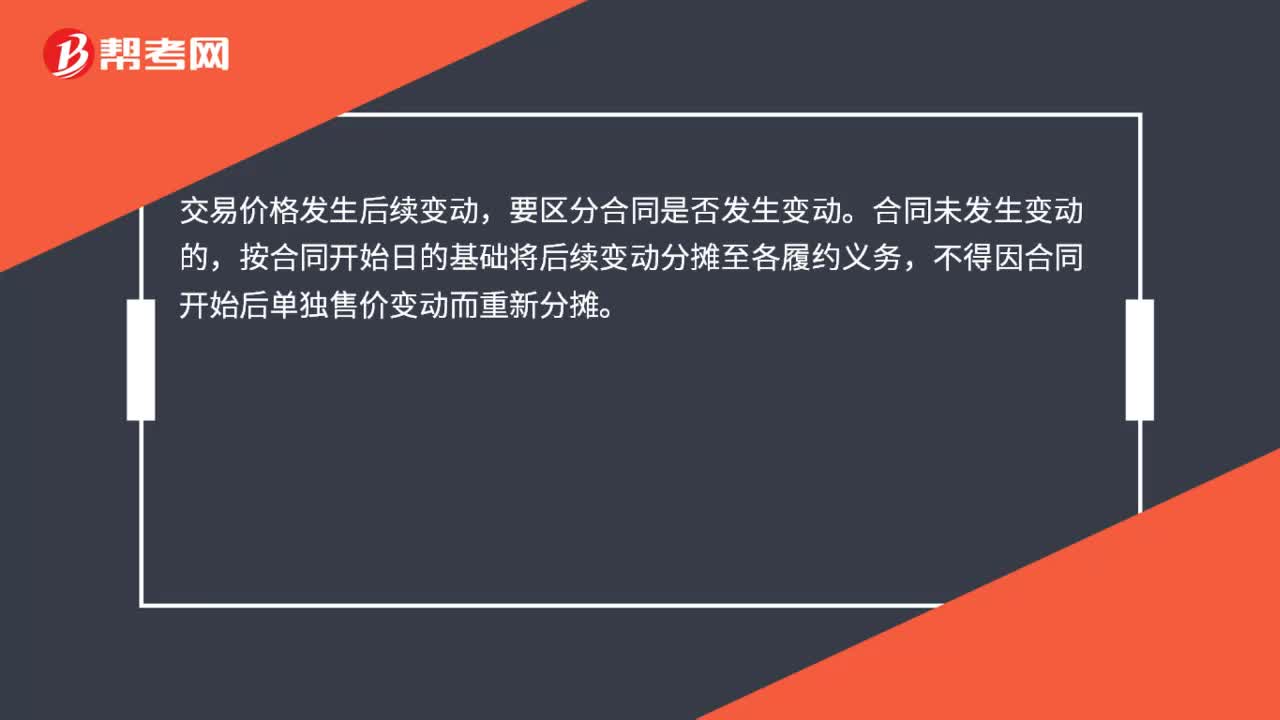

00:23交易价格的后续变动总原则是什么?:交易价格的后续变动总原则是什么?交易价格发生后续变动,要区分合同是否发生变动。合同未发生变动的,按合同开始日的基础将后续变动分摊至各履约义务,不得因合同开始后单独售价变动而重新分摊。

00:24

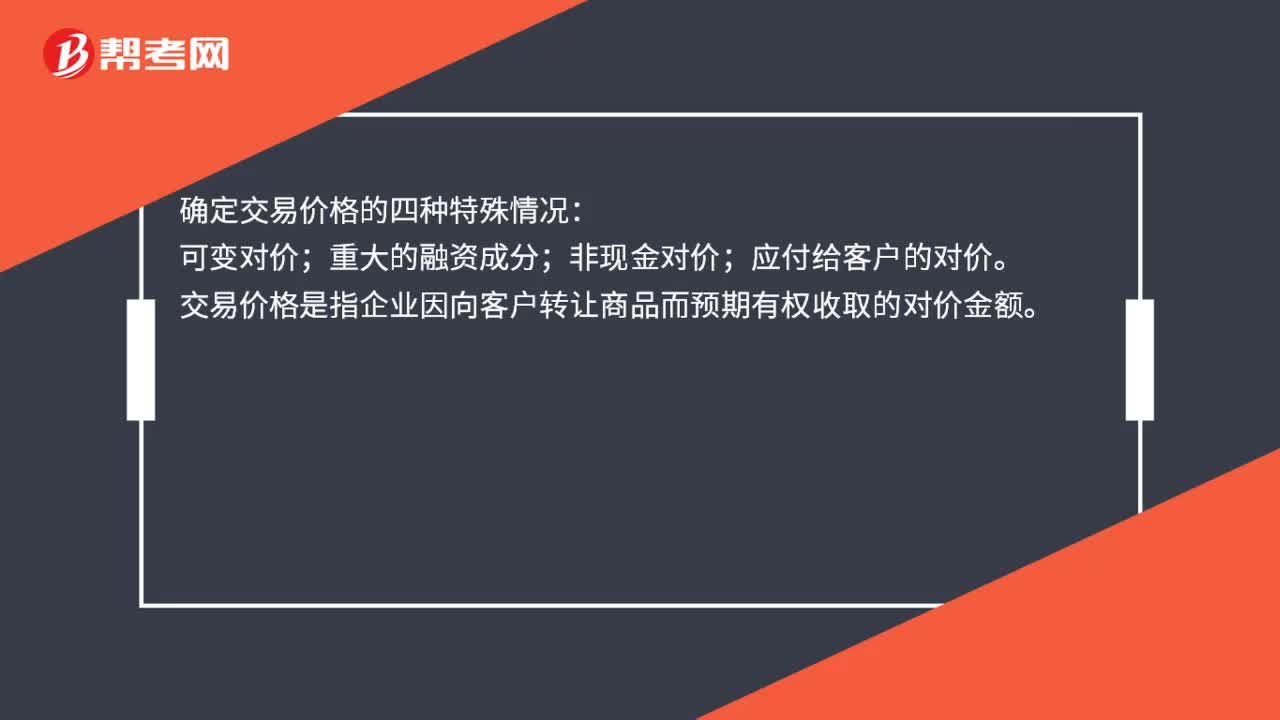

00:24确定交易价格的四种特殊情况是什么?:确定交易价格的四种特殊情况:可变对价;重大的融资成分;非现金对价;应付给客户的对价。交易价格是指企业因向客户转让商品而预期有权收取的对价金额。

00:24

00:24确定交易价格的四种特殊情况是什么?:确定交易价格的四种特殊情况:可变对价;重大的融资成分;非现金对价;应付给客户的对价。交易价格是指企业因向客户转让商品而预期有权收取的对价金额。

00:23

00:23交易价格的后续变动总原则是什么?:交易价格的后续变动总原则是什么?交易价格发生后续变动,要区分合同是否发生变动。合同未发生变动的,按合同开始日的基础将后续变动分摊至各履约义务,不得因合同开始后单独售价变动而重新分摊。

00:28

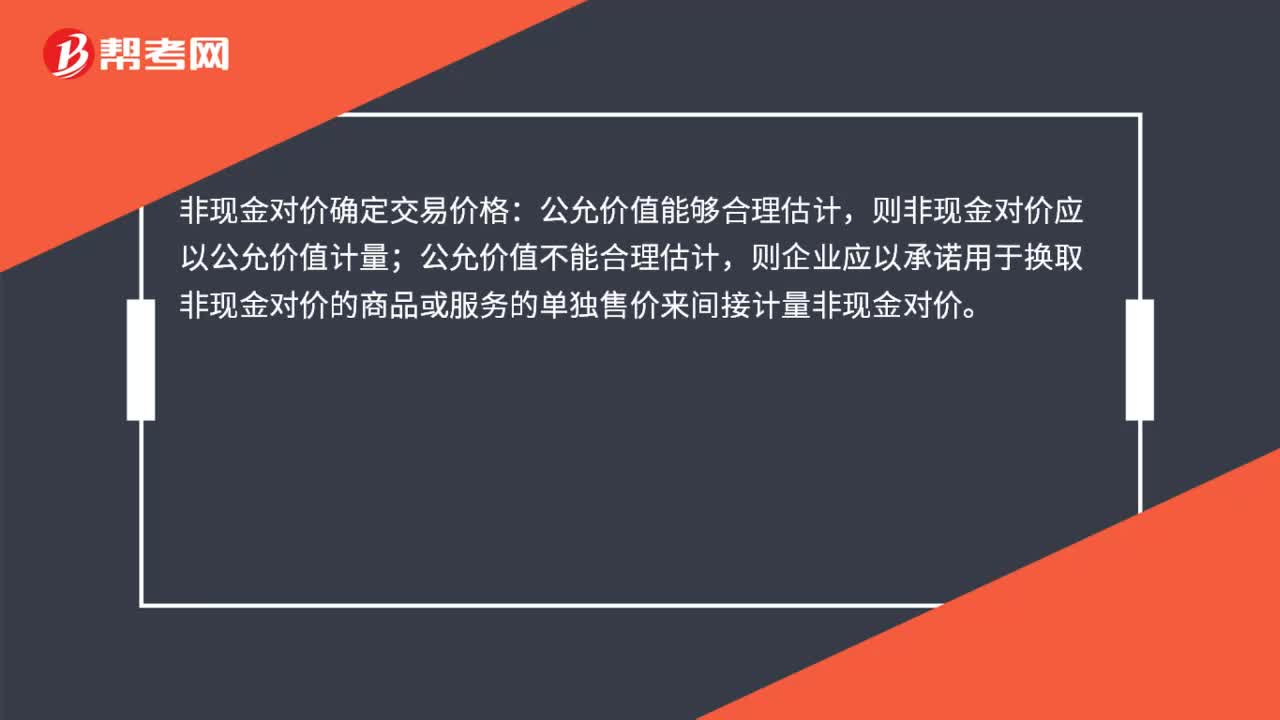

00:28非现金对价如何确定交易价格?:非现金对价如何确定交易价格?非现金对价确定交易价格:公允价值能够合理估计,则非现金对价应以公允价值计量;公允价值不能合理估计,则企业应以承诺用于换取非现金对价的商品或服务的单独售价来间接计量非现金对价。

00:34

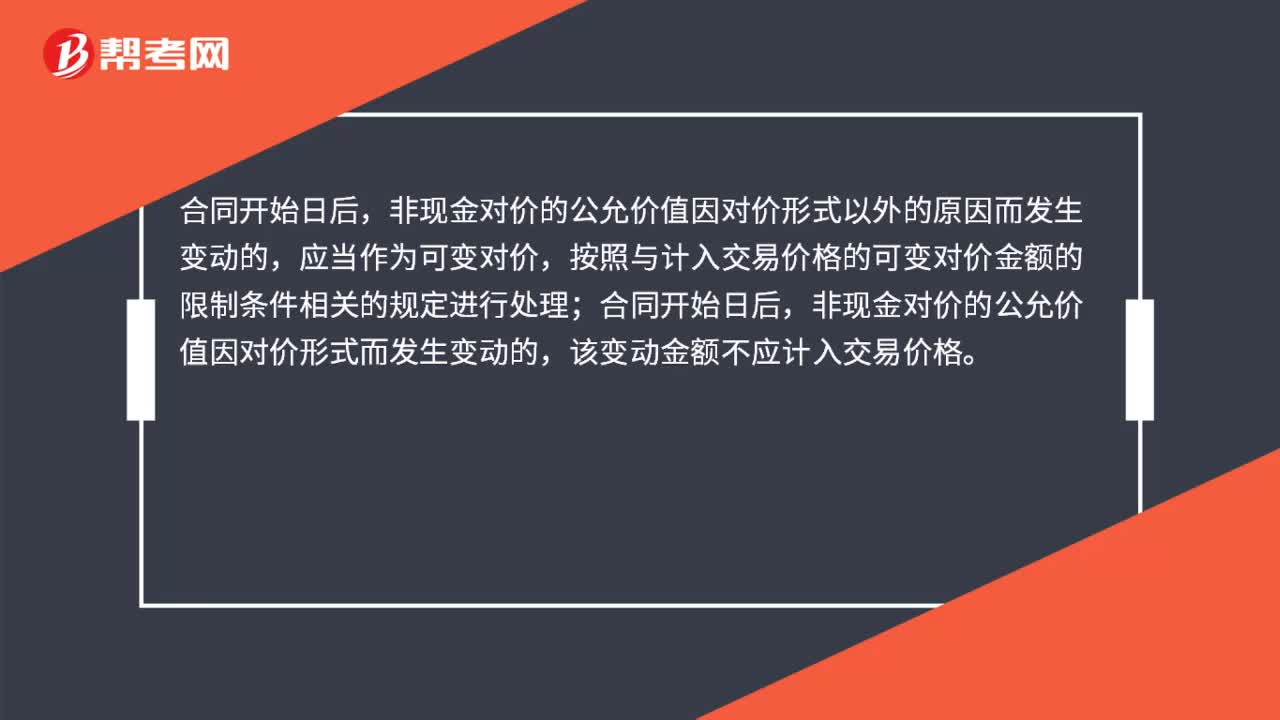

00:34非现金对价的公允价值变动额如何处理?:非现金对价的公允价值变动额如何处理?非现金对价的公允价值因对价形式以外的原因而发生变动的,应当作为可变对价,按照与计入交易价格的可变对价金额的限制条件相关的规定进行处理;合同开始日后,非现金对价的公允价值因对价形式而发生变动的,该变动金额不应计入交易价格。

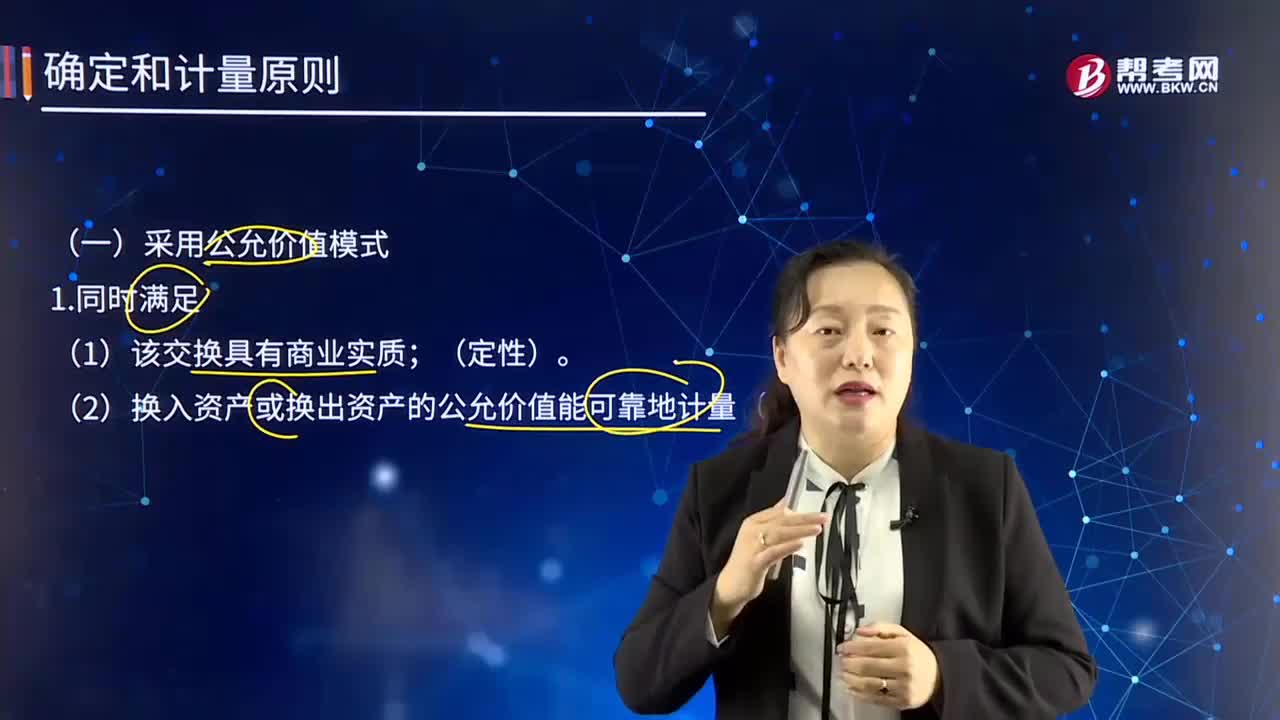

04:14

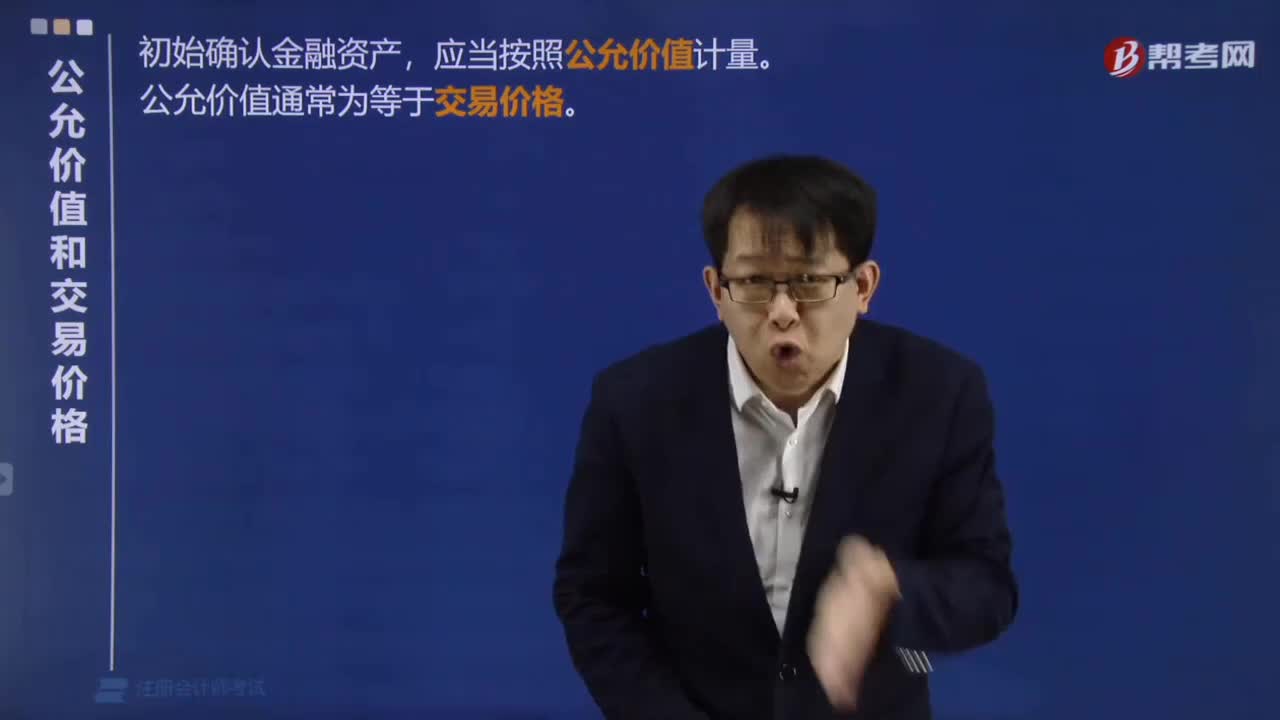

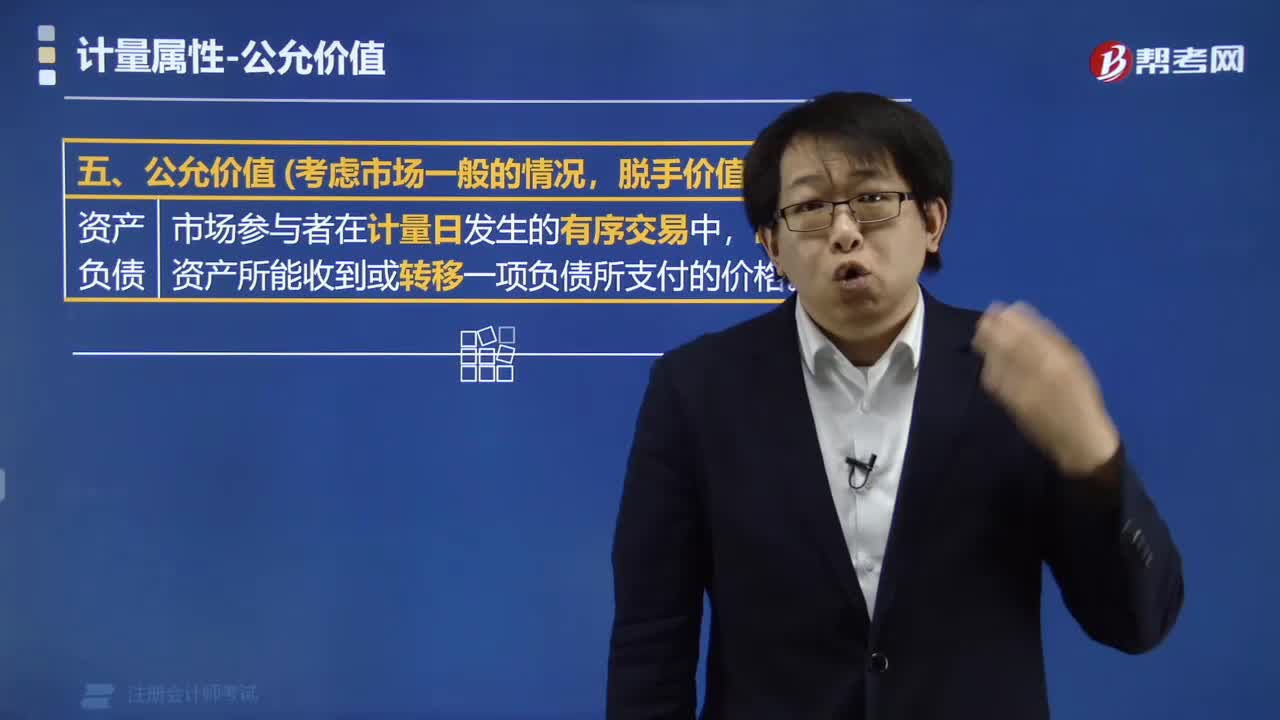

04:14确定和计量原则中采用公允价值模式的条件是什么?:确定和计量原则中采用公允价值模式的条件是什么?或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。资产和负债按照在公平交易中,熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。(2)换入资产或换出资产的公允价值能可靠地计量(定量)。换入资产的成本=换出资产公允价值+支付的相关税费。

03:38

03:38确定交易价格中应该如何应付客户对价?:确定交易价格中应该如何应付客户对价?(1)企业应付客户对价的(如向商场支付货架购置费),并在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入。(2)企业应付客户对价是为了向客户取得其他可明确区分商品的,(3)企业应付客户对价超过向客户取得可明确区分商品公允价值的,向客户取得的可明确区分商品公允价值不能合理估计的,企业应当将应付客户对价全额冲减交易价格。

00:43

00:43确定交易价格中非现金对价指的是什么?:确定交易价格中非现金对价指的是什么?现金对价是指非流通股股东以现金作为对价送给股权登记日登记在册流通股股东,以换取流通权的一种对价方式,支付对价后非流通股股东所持股份转换为流通股。一是以非流通股股东自有现金为对价,然后非流通股东将派现可获得的现金转送予流通股股东,客户支付非现金对价的,企业应当按照非现金对价在合同开始日的公允价值确定交易价格。非现金对价的公允价值 不能合理估计的。

10:31

10:31确定交易价格中可变对价指的是什么?:企业应当按照分摊至各单项履约义务的交易价格计量收入。交易价格是指企业因向客户转让商品而预期有权收取的对价金额。企业与客户的合同中约定的对价金额可能会因折扣、价格折让、返利、退款(附有销售退回义务)、奖励积分、激励措施、业绩奖金、索赔等因素而变化。根据一项或多项或有事项的发生而收取不同对价金额的合同,企业应当按照期望值或可能发生金额确定可变对价的最佳估计数,(2)计入交易价格的可变对价金额的限制。

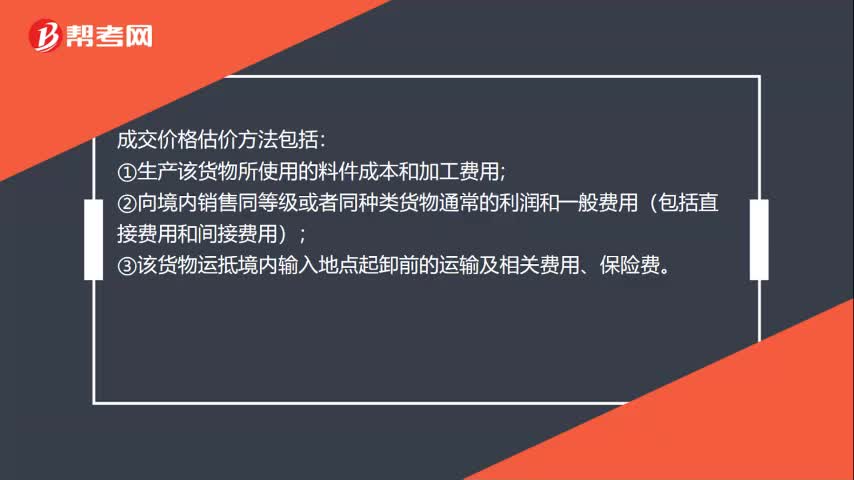

00:32

00:32成交价格估价方法是什么?:成交价格估价方法是什么?成交价格估价方法包括:①生产该货物所使用的料件成本和加工费用;②向境内销售同等级或者同种类货物通常的利润和一般费用(包括直接费用和间接费用);③该货物运抵境内输入地点起卸前的运输及相关费用、保险费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日