下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:19

02:19总体审计策略的审计资源是指什么?:总体审计策略的审计资源是指什么?审计资源是指为实现审计目标所需要的基础性条件的总称。广义的审计资源,服务于审计执法的人力、财物、方法技术、信息情报等各种资源的总和。狭义的审计资源则主要指审计人力资源,(1)向具体审计领域调配的资源,包括向高风险领域分派有适当经验的项目组成员,(2)向具体审计领域分配资源的数量,对高风险领域安排的审计时间预算等。包括是在期中审计阶段还是在关键的截止日期调配资源等。

02:50

02:50市场营销战略中分销策略的内容是什么?:市场营销战略中分销策略的内容是什么?分销渠道策略主要涉及分销渠道及其结构;分销渠道策略的选择与管理;分销就是使产品和服务以适当的数量和地域分布来适时地满足目标市场的顾客需要。分销策略是确定产品到达客户手上的最佳方式。(1)企业产品类型的现有分销渠道。以及该成本随着分销策略的不同如何变化。2.分销渠道,分销功能通过分销渠道来体现。利用了中间商(批发商、零售商等等)的分销系统。

01:56

01:56市场营销战略中促销策略是指什么?:促销就是营销者向消费者传递有关本企业及产品的各种信息,促销策略promotion tactics是一种促进商品销售的谋略和方法。如按照顾客在购买活动中心理状态的变化,适时展示商品以刺激顾客的购买欲望,或强化商品的综合印象以促进顾客的购买行为。促销是营销组合中营销部门最具控制权的一个环节。以此来使潜在客户对企业产品和服务产生良好印象。企业的销售代表直接与预期客户进行接触。人员促销的特点:

11:30

11:30产品策略的产品组合策略的内容是什么?:是指某一企业所生产或销售的全部产品大类、产品项目的组合。产品大类(又称产品线)是指产品类别中具有密切关系(或经由同种商业网点销售、或同属于一个价格幅度)的一组产品。产品项目是指某一品牌或产品大类内由尺码、价格、外观及其他属性来区别的具体产品。是指一个企业的产品组合中所包含的产品项目的总数,包括拓展产品组合的宽度和加强产品组合的深度。使企业可集中力量发展获得利润较多产品大类和产品项目。

01:05

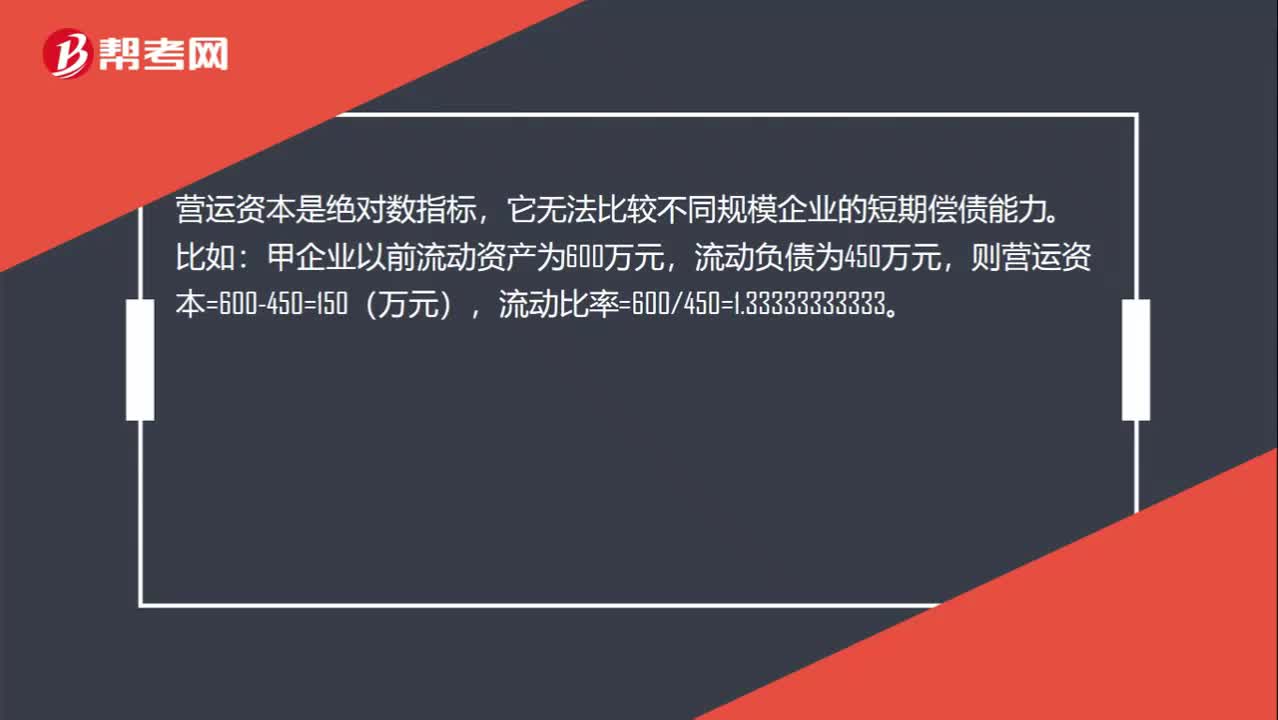

01:05营运资本增加为什么不能说明企业短期偿债能力提高?:营运资本增加为什么不能说明企业短期偿债能力提高?营运资本是绝对数指标,它无法比较不同规模企业的短期偿债能力。甲企业以前流动资产为600万元,流动负债为450万元,目前流动资产变为1000万元,流动负债变为800万元,则营运资本=1000-800=200(万元),流动比率=1000800=1.25。相对于以前,甲企业目前的营运资本增大,但是流动比率却降低了,因此是不能说明短期偿债能力提高的。

00:30

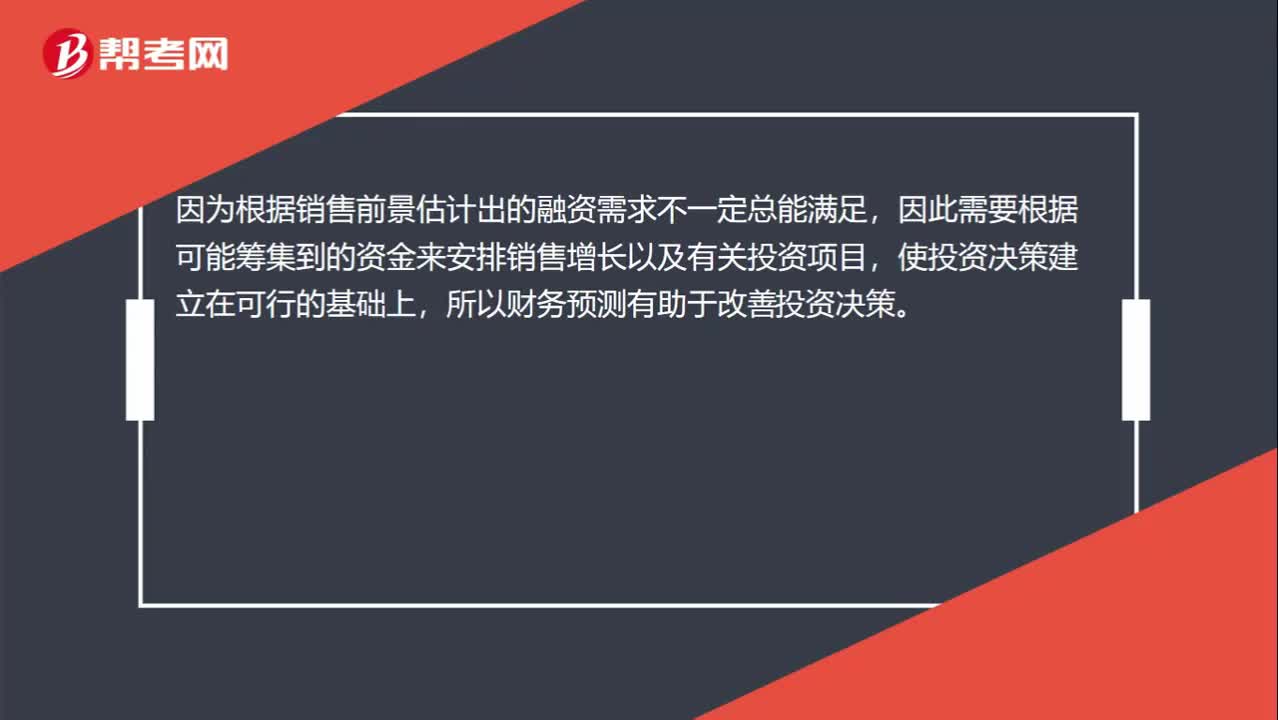

00:30为什么财务预测有助于改善投资决策?:因为根据销售前景估计出的融资需求不一定总能满足,因此需要根据可能筹集到的资金来安排销售增长以及有关投资项目,使投资决策建立在可行的基础上,所以财务预测有助于改善投资决策。

02:04

02:04会计基本假设中持续经营是指什么?:会计基本假设中持续经营是指什么?企业将会按当前的规模和状态继续经营下去,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。【提示】如果持续经营则固定资产折旧、无形资产摊销期限就可以按照实际使用期限,企业是否持续经营,应当假定企业将会按照当前的规模和状态继续经营下去。就意味着会计主体将按照既定用途使用资产,如果判断企业会持续经营。

05:40

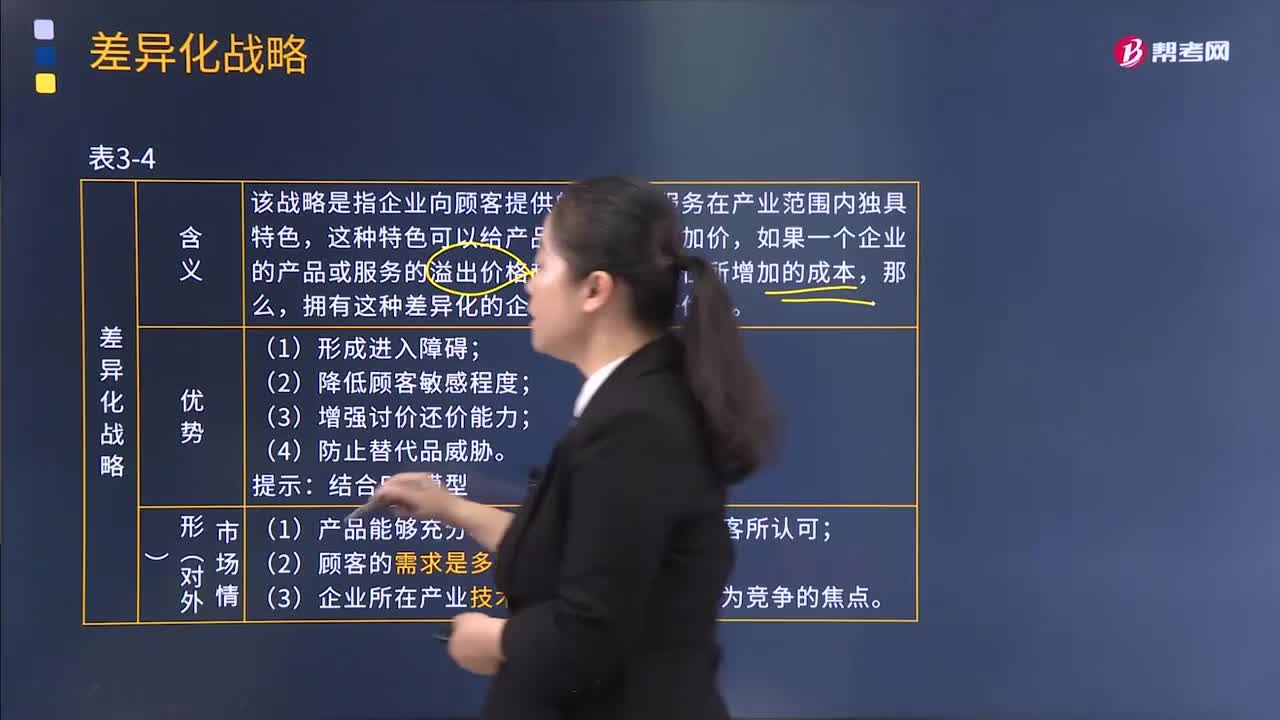

05:40基本战略中的差异化战略是指什么?:该战略是指企业向顾客提供的产品和服务在产业范围内独具特色,如果一个企业的产品或服务的溢出价格超过因其独特性所增加的成本,拥有这种差异化的企业将获得竞争优势。(1)产品能够充分地实现差异化;(3)企业所在产业技术变革较快。(1)具有强大的研发能力和产品设计能力;具有很强的研究开发管理人员,具有很强的市场营销能力的管理人员;(3)有能够确保激励员工创造性的激励体制、管理体制和良好的创造性文化。

10:29

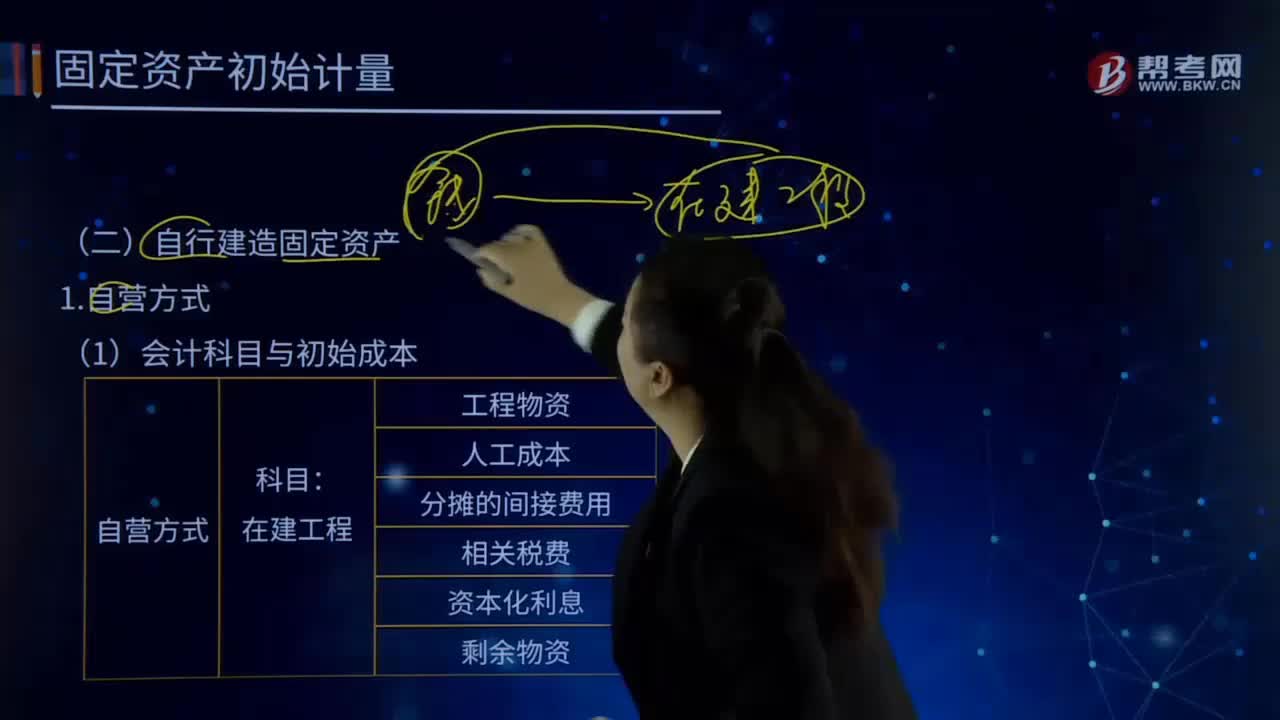

10:29自行建造固定资产的自营方式是指什么?:自行建造固定资产的自营方式是指什么?自行建造固定资产是指企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。(1)会计科目与初始成本:应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额(构建不动产):

01:26

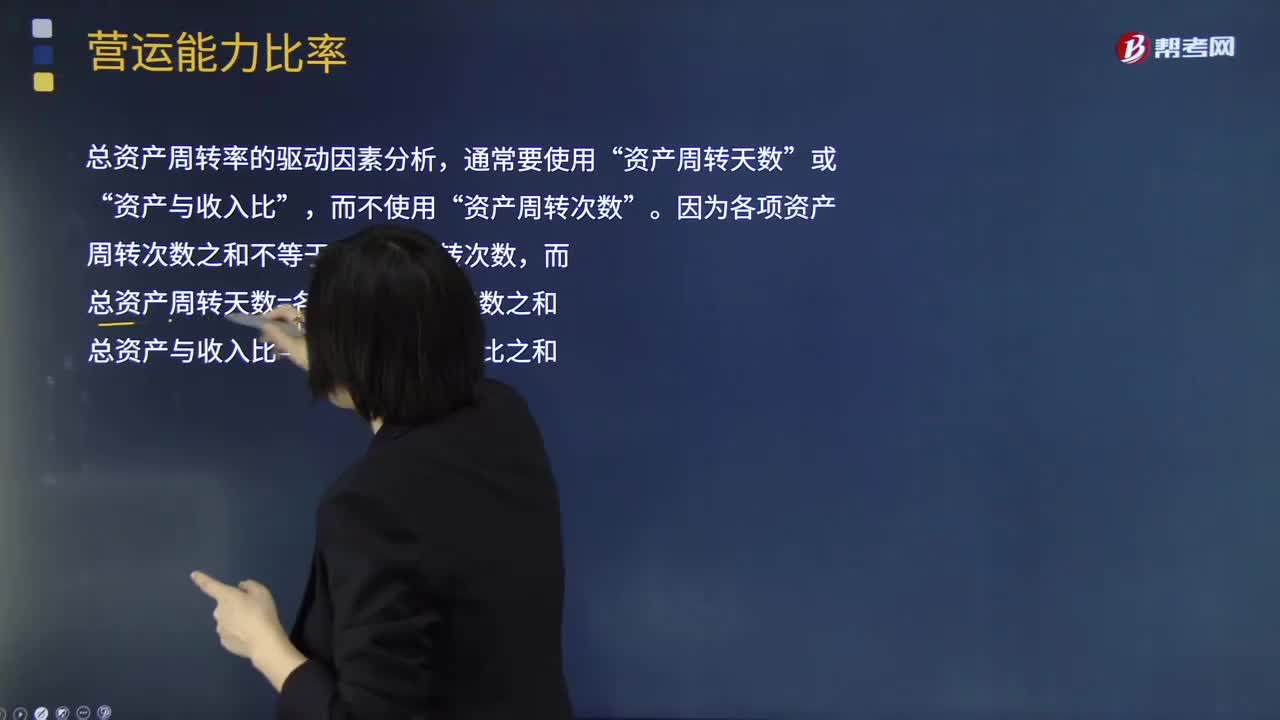

01:26运营能力比率的指标规律是怎样的?:运营能力比率的指标规律是怎样的?营运能力指的是企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,资产获取利润的速度就越快。××周转率三种表示形式:②××周转天数=365周转次数。

07:35

07:35流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?:流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,(1)流动资产周转次数=营业收入流动资产“(2)流动资产周转天数=365流动资产周转次数”

07:43

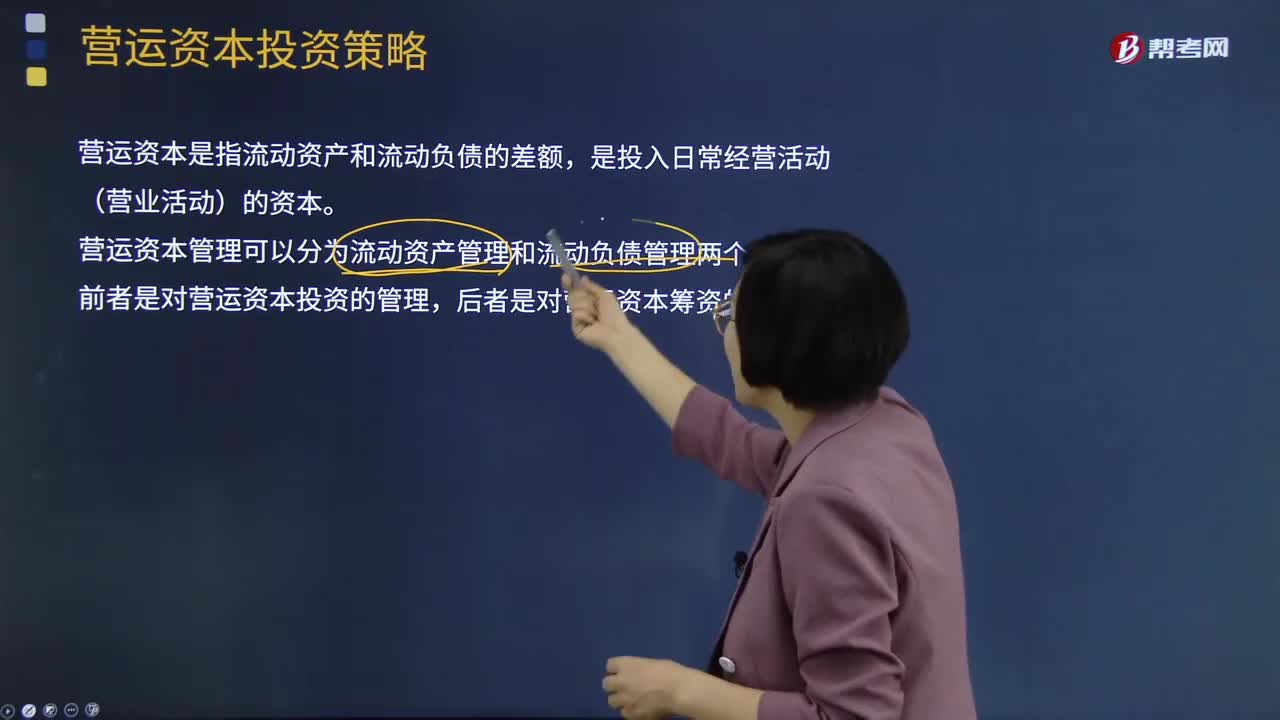

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日