下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:23

01:23计划审计工作时与企业沟通过的内部控制缺陷有哪些?:计划审计工作时与企业沟通过的内部控制缺陷有哪些?1.了解被审计单位对以前年度审计中发现的内部控制缺陷所采取的改进措施及改进结果,注册会计师应当了解被审计单位对以前年度审计中发现的内部控制缺陷所采取的改进措施及改进结果。则注册会计师需要评价这些缺陷对当期的内部控制审计意见的影响,评价内部审计报告中发现的控制缺陷是否与内部控制审计相关且对内部控制审计程序和审计意见的影响。

03:02

03:02会计师事务所在收费时需要注意哪些事情?:如果会计师事务所从某一审计客户收取的全部费用占其收费总额的比重很大,如果会计师事务所连续两年从某一属于公众利益实体的审计客户及其关联实体收取的全部费用:由其他会计师事务所对该业务再次实施项目质量控制复核(简称发表审计意见前复核),由其他会计师事务所对第二年度的审计工作再次实施项目质量控制复核(简称发表审计意见后复核),1.会计师事务所通常要求审计客户在审计报告出具前付清上一年度的审计费用。

04:06

04:06内部控制中信息与沟通要素是指什么?:内部控制中信息与沟通要素是指什么?还包括与企业经营决策和对外报告相关的外部事件、行为和条件等。(2)企业于内部沟通的内部控制信息,(3)企业就影响内部控制其他要素发挥效用的事项与外部方进行沟通,(1)企业应当建立信息与沟通制度,明确内部控制相关信息的收集、处理和传递程序。(2)企业应当对收集的各种内部信息和外部信息进行合理筛选、核对、整合。

01:09

01:09审计的信息系统与沟通是什么?:审计的信息系统与沟通是什么?了解与财务报告相关的信息系统应当包括了解信息系统中与财务报表所披露信息相关的方面,无论这些信息是从总账和明细账中获取,与财务报告相关的信息系统,包括用以生成、记录、处理和报告交易、事项和情况,对相关资产、负债和所有者权益履行经营管理责任的程序和记录。与财务报告相关的信息系统应当与业务流程相适应。

01:01

01:01怎么处理无法接触组成部分的治理层、管理层或注册会计师?:怎么处理无法接触组成部分的治理层、管理层或注册会计师?针对于重要组成部分来说,如果无法接触组成部分的治理层、管理层或注册会计师;集团项目组就无法遵守审计准则中与集团审计相关的要求;集团项目组无法获取与该组成部分相关的充分、适当的审计证据。集团项目组需要按照《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》的规定考虑无法获取充分、适当的审计证据对其形成审计意见的影响。

01:07

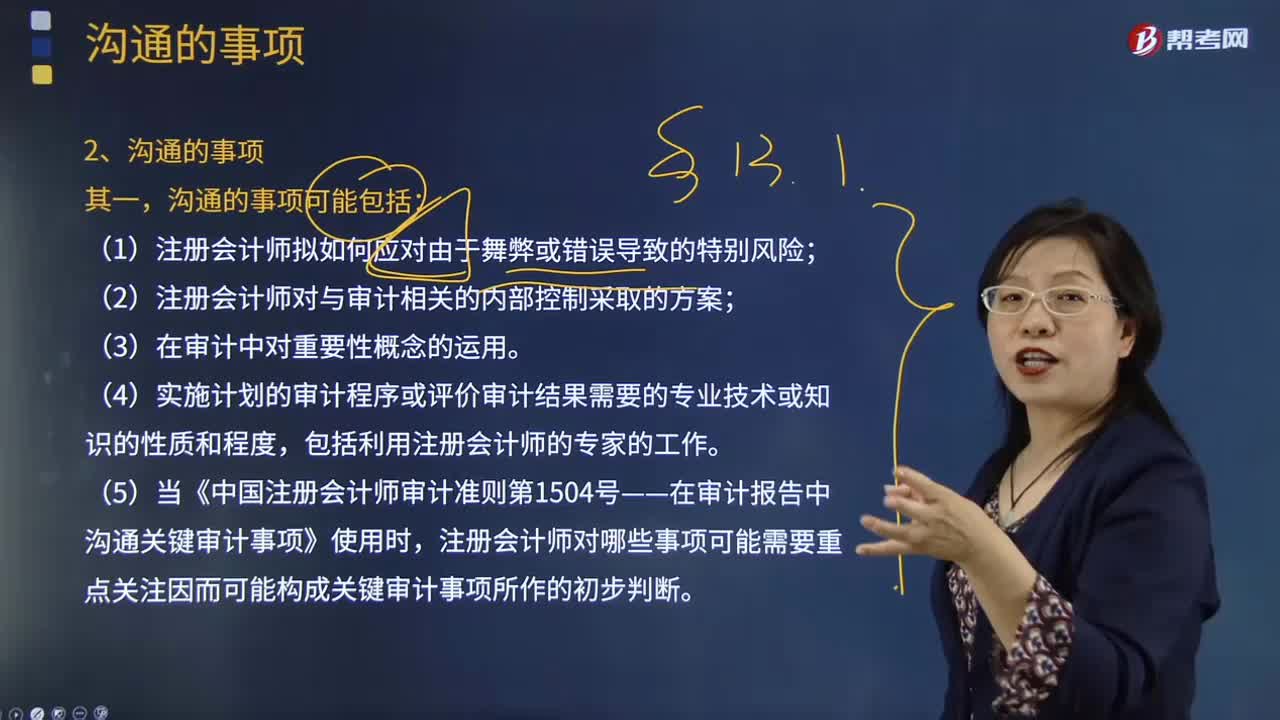

01:07与治理层沟通的形式考虑因素有哪些?:与治理层沟通的形式考虑因素有哪些?确定沟通的形式时,除考虑事项的重要程度外,①对该事项的讨论是否将包含在审计报告中;②特定事项是否已经得到满意的解决;③管理层是否已事先就该事项进行沟通;④被审计单位的规模、经营结构、控制环境和法律结构;⑤在特殊目的财务报表审计中,注册会计师是否还审计被审计单位的通用目的财务报表;包括与注册会计师定期会谈或沟通的安排;⑨治理机构的成员是否发生了重大变化。

00:32

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

00:20

00:20注册会计师通过率是怎样?:注册会计师通过率是怎样?会计汇据官方的统计,每年注会的通过率就有10%-20%。

00:41

00:41强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性是什么意思?:强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性是什么意思?强调事项段的作用是提醒报表使用者要重点关注某些事项,如果这些事项特别多,比如说列示了100条,那么就不算是特别提示了,都提醒关注和不提醒关注的效果是一样的,所以才说强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日